Размер рынка, доля, акция, рост и отраслевой анализ, тип устройства (пассивные аппроксиматоры, активные приближения, внешние гемостатические устройства), путем доступа, по применению (интервенционная кардиология, интервенционная радиология/сосудистая хирургия), по конечным пользователям и региональным анализу, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

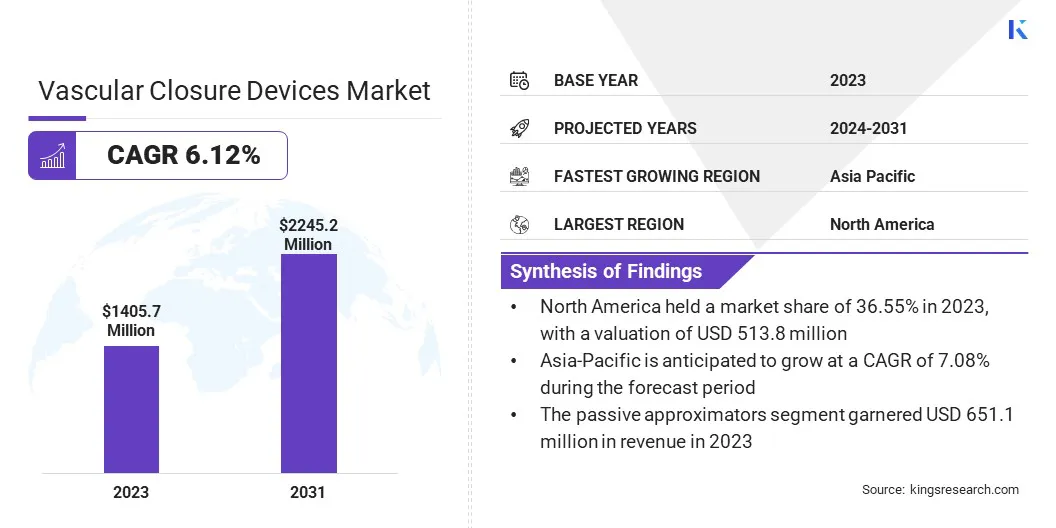

В 2023 году размер рынка глобального закрытия сосудов оценивался в 1 405,7 млн. Долларов США и, по прогнозам, и, по прогнозам, будет расти с 1 481,0 млн. Долл. США в 2024 году до 2 245,2 млн. Долл. США к 2031 году, что показало кагр в размере 6,12% в течение прогнозируемого периода. Глобальный рынок растет из -за нескольких факторов, таких как растущая распространенность сердечно -сосудистых заболеваний, увеличение числа минимально инвазивных процедур и технологические достижения в области конструкции устройства.

Усовершенствованные функции безопасности и снижение уровня осложнений еще больше способствуют растущему внедрению. Кроме того, растущее внимание на улучшении времени восстановления пациентов и интеграции инновационных решений поддерживает расширение рынка. В сфере работы в отчете входят продукты, предлагаемые такими компаниями, как Abbott, B. Braun SE, Biotronik Se & Co. KG, BD, Cardinal Health, Vivasure Medical Ltd, Medtronic, Terumo Corporation, Teleflex Incorporated, Transluminal Technologies и другие.

Растущая распространенность сердечно -сосудистых заболеваний значительно повышает спрос на устройства закрытия сосудов. Этот всплеск в значительной степени связан с увеличением количества минимально инвазивных процедур, таких как ангиопластика и катетеризация.

В мае 2023 года Всемирная федерация сердца (WHF) сообщила о значительном увеличении глобальных погибших от сердечно-сосудистых заболеваний (сердечно-сосудистых заболеваний), что в 2021 году увеличилось с 12,1 млн. До 20,5 млн. Серьезии. Серейс стал основной причиной смертности во всем мире в 2021 году, причем 80% этих смертей, возникающих в странах с низкими и средними отношениями.

По мере того, как эти процедуры становятся все более распространенными во всем мире, потребность в эффективных решениях за закрытием сосудов растет. Устройства закрытия сосудов играют решающую роль в улучшении результатов пациентов, облегчая эффективное закрытие участков доступа и минимизацию осложнений. Этот всплеск объема процедуры приводит к более высоким показателям внедрения этих устройств, тем самым расширяя рынок.

Сосудистые устройства закрытия (VCD) - это медицинские инструменты, используемые для герметизации сайта доступа после сосудистых процедур, таких как ангиопластика или катетеризация, для предотвращения кровотечения и обеспечения надлежащего гемостаза. Эти устройства облегчают закрытие участков прокола в кровеносных сосудах, значительно снижая риск возникновений, таких как гематома или псевдоаонеризма.

VCDS бывают разных типов, включая механические, биоабсорбируемые и коллагеновые основы, каждый из которых предназначен для удовлетворения конкретных процедурных потребностей и повышения результатов пациентов. Улучшив процесс закрытия и ускоряя выздоровление, VCD имеют важное значение для минимизации осложнений после процедуры и поддержки успешного восстановления пациентов.

Обзор аналитика

Рынок устройств сосудистых закрытий переживает значительный рост из -за растущего сотрудничества и инвестиций от ключевых игроков, которые сосредоточены на разработке передовых решений. Эти стратегические инициативы позволяют разработать более эффективные и более безопасные устройства, которые имеют решающее значение для уменьшения осложнений, связанных с сердечно -сосудистыми процедурами, такими как кровотечение и длительное время восстановления.

В марте 2023 года корпорация Haemonetics инвестировала 32,2 млн. Долл. США в Vivasure Medical, ирландская компания, которая специализируется на разработке портфеля полностью впитываемых, на основе патч, на базе чрескожных судов.

По мере того, как эти устройства развиваются, интегрируя инновационные материалы и улучшенные механизмы, они становятся все более эффективными в запечатанных местах прокола после катетеризации или других сосудистых вмешательств. Это привело к растущему внедрению среди поставщиков медицинских услуг, что, как ожидается, в дальнейшем способствует расширению рынка.

Факторы роста рынка закрытия сосудистых устройств

Спрос на устройства закрытия сосудов (VCD) увеличивается из -за их способности облегчить эффективное закрытие участков доступа, сокращать время гемостаза и обеспечить раннее передвижение для пациентов. Эти преимущества значительно улучшают результаты пациентов, что приводит к более широкому глобальному внедрению VCD.

Более того, методы ручного сжатия, которые могут привести к таким осложнениям, как гематома, псевдо-аневризма и артериальная окклюзия, являются трудоемким временем восстановления. Это увеличивает больничные затраты и способствует растущему предпочтению VCD по сравнению с ручными методами.

Согласно статье 2023 года Национального института здравоохранения (NIH), катетеризация сердца является одним из наиболее часто выполняемых сердечных процедур, причем более 1 000 000 ежегодно проводится в США. Эти инвазивные процедуры могут привести к различным связанным с пациентам и процедурой осложнений. Чтобы смягчить эти риски, используются устройства закрытия сосудов (VCD), которые помогают уменьшить осложнения и увеличить спрос на эти продукты.

Кроме того, растущая распространенность сердечно -сосудистых заболеваний и всплеск интервенционных процедур кардиологии способствует росту рынка.

Основной проблемой, препятствующей развитию рынка устройств закрытия сосудов, является высокая стоимость, связанная с передовыми устройствами, что может ограничить их доступность в развивающихся регионах. Кроме того, нормативные препятствия и различные стандарты в разных странах делают трудности выйти на рынок и одобрить продукты.

Ключевые игроки решают эти проблемы, инвестируя в экономически эффективные технологии производства и разрабатывая ряд продуктов по разным ценовым баллам, чтобы удовлетворить различные рынки. Они дополнительно участвуют в стратегическом сотрудничестве и партнерстве для более эффективного навигации по регулирующим ландшафтам и ускорению разрешений на продукты.

Тенденции рынка закрытия сосудистых замыканий

Растущее использование устройств закрытия сосудов после минимально инвазивных хирургических процедур значительно повышает рост рынка. По мере того, как сердечно -сосудистые заболевания становятся более распространенными, частота интервенционных процедур, таких как ангиопластика и катетеризация, растет.

Информационный бюллетень по всему миру заболеванию в 2022 году статистический обновление о глобальном бремени заболевания подсчитал, что 244,1 миллиона человек во всем мире жили с ишемическими заболеваниями сердца (IHD), с более высокой распространенностью, наблюдаемой у мужчин по сравнению с женщинами.

Этот всплеск процедур привел к увеличению спроса на устройства закрытия сосудов. Эти устройства необходимы для эффективного закрытия участка, минимизации осложнений и повышения выздоровления пациентов. Растущее внимание к снижению проблем с постпроцедурой и улучшению результатов повышает принятие этих устройств, тем самым способствуя расширению рынка.

Инновации в устройствах закрытия сосудов способствуют росту рынка закрытия сосудистых замыканий за счет таких достижений, как биосовместимые материалы и автоматизированные системы закрытия. Эти разработки повышают эффективность и безопасность устройства, сокращают время восстановления и повышают общие процедурные результаты.

Биосовместимые материалы снижают риск побочных реакций, в то время как автоматизированные системы повышают точность, оптимизируя процесс закрытия. Поскольку клинические условия все чаще применяют эти передовые устройства для удовлетворения развивающихся процедурных потребностей, рынок устройств закрытия сосудов расширяется. Этот рост отражает продолжающиеся технологические достижения и их положительное влияние на здравоохранение.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа устройства, доступа, приложения, конечного пользователя и географии.

По типу устройства

Основываясь на типе устройства, рынок закрытия сосудов был классифицирован на пассивных аппроксиматорах, активных аппроксиматорах и внешних гемостатических устройствах. Сегмент пассивных аппроксиматоров получил самый высокий доход в размере 651,1 млн. Долл. США в 2023 году. Эти устройства играют важную роль в повышении выравнивания и точности в различных приложениях, включая оптические системы и механические сборки.

Рост сегмента развивается благодаря увеличению исследований и разработок ключевых игроков, которые сосредоточены на запуске расширенных пассивных устройств.

Например, в июне 2022 года Cyndrx инициировал регистрацию пациентов в США, чтобы уплотняло для лечения клинических испытанийВПолем Это исследование направлено на оценку безопасности и эффективности нового аппарационного устройства сосудистого закрытия 5.6.7f.

Такие достижения и клинические испытания, проведенные лидерами отрасли, значительно способствуют расширению сегмента пассивных аппроксиматоров.

Кроме того, достижения в области материальных технологий и производственных процессов повышают как производительность, так и долговечность пассивных аппроксиматоров. Поскольку отрасли ищут более надежные и низкие решения для точных задач, спрос на пассивных аппроксиматоров растет, что увеличивает расширение сегмента.

По приложению

Основываясь на применении, рынок был классифицирован на интервенционную кардиологию и интервенционную радиологию/сосудистую хирургию. Ожидается, что сегмент интервенционного кардиологии принесет самый высокий доход в размере 1 342,7 млн. Долл. США к 2031 году.

Это заметное расширение в значительной степени связано с увеличением распространенности сердечно -сосудистых заболеваний и растущим использованием минимально инвазивных процедур. Достижения в области медицинских технологий повышают точность и эффективность интервенционных методов, что приводит к растущему спросу на специализированные устройства, такие как устройства закрытия сосудов.

Сегмент пользуется ростом популяций пациентов, требующих ангиопластики, стентирования и катетеризации в сочетании с улучшениями в процедурной безопасности и результатах. Этот рост дополнительно поддерживается постоянными исследованиями и разработками, направленными на усовершенствование интервенционных инструментов и методов.

От конечного пользователя

Основываясь на конечном пользователе, рынок был классифицирован в больницах, амбулаторных хирургических центрах и клиниках. Сегмент больниц захватил крупнейшую долю рынка закрытых устройств сосудистых сосудов в 2023 году, в основном из -за государственных инициатив в развитых странах, направленных на повышение пребывания в больнице и повышение эффективности лечения.

Эти учреждения привели к увеличению госпитализации и более высокого спроса на кардиологические процедуры. Повышение посещений пациентов и более высокая частота кардиологических процедур подпитывает принятие пассивных аппроксиматоров, тем самым поддерживая расширение сегмента.

Согласно данным Министерства здравоохранения и социальных служб США, в апреле 2024 года приблизительно 13 миллионов пациентов, посещающих врача, были диагностированы с коронарным атеросклерозом и другими хроническими ишемическими сердечными заболеваниями.

Этот высокий объем пациента подчеркивает растущую потребность в передовых устройствах в условиях больниц, тем самым способствуя расширению сегмента.

Региональный анализ рынка закрытия сосудистых устройств Рынок

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

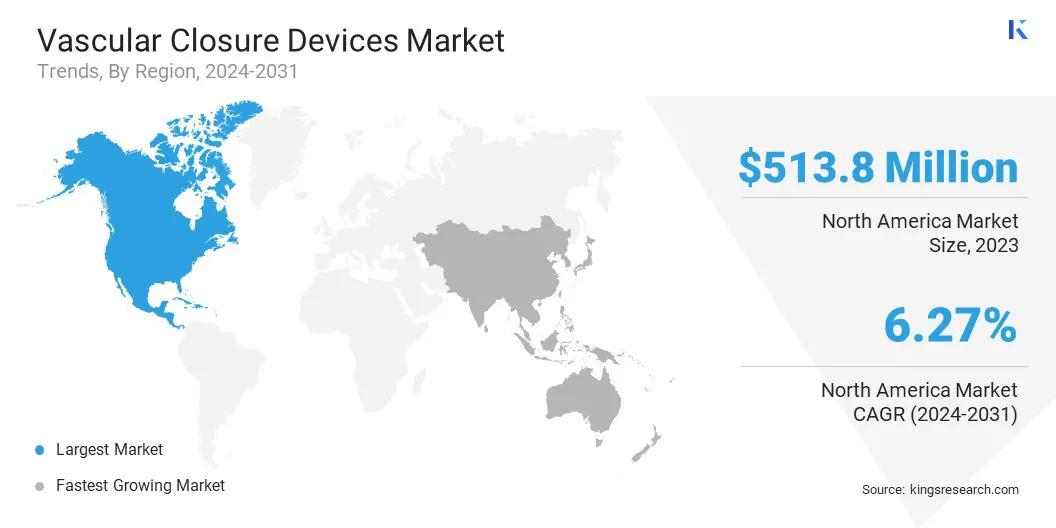

Рынок устройств сосудистых устройств в Северной Америке составлял наибольшую долю 36,55% в 2023 году с оценкой 513,8 млн. Долл. США. Этот значительный рост способствует развитой инфраструктуре здравоохранения региона, высокой распространенностью сердечно -сосудистых заболеваний и повышенным принятием минимально инвазивных процедур.

США и Канада испытывают растущий спрос, при поддержке значительных инвестиций в медицинские технологии и текущие НИОКР. Правительственные инициативы, направленные на улучшение результатов пациента, и рост междовых кардиологических процедур еще больше повышают спрос.

Например, в декабре 2022 года Ассоциация Центра амбулаторной хирургии сообщила, что в США было 6200 сертифицированных ASC Medicare ASC.

Растущее внимание в регионе на инновациях и технологиях, наряду с растущим пожилым населением, повышает спрос на устройства закрытия сосудов.

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста, с CAGR на 7,08% за прогнозируемый период. Этот заметный рост способствует быстрой урбанизации, улучшениями в инфраструктуре здравоохранения и увеличением расходов на здравоохранение. Страны, такие как Китай и Индия, способствуют этому росту за счет расширения медицинских сетей и повышения осведомленности о сердечно -сосудистых заболеваниях.

Более того, регион переживает всплеск медицинского туризма, что приводит к более высокому спросу на продвижениемедицинские устройстваПолем Кроме того, правительственные инициативы по расширению доступа в здравоохранение и развития инноваций в области медицинских технологий способствуют расширению регионального рынка.

Конкурентная ландшафт

Глобальный отчет о рынке устройств закрытия сосудов обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке устройств закрытия сосудов

Октябрь 2023 г. (утверждение продукта):Terumo объявил, что его сосудистые устройства закрытия, Angio-Seal VIP и FemoSeal, получили сертификацию CE в соответствии с новым регулированием медицинских устройств (EU MDR). Эта сертификация знаменует собой значительную веху, гарантируя, что оба устройства соответствовали строгим стандартам, необходимым для одобрения рынка в Европейском Союзе.

Февраль 2024 г. (расширение):Медицинская корпорация Terumo (TMC) начала строительство нового производственного объекта на своем участке Caguas, Пуэрто -Рико. Это расширение является в ответ на растущий глобальный спрос на устройство закрытия сосудистого укрытия компании (VCD), ведущего решения для закрытия сосудов по всему миру. Angio-Seal предлагает облегчение быстрого и надежного гемостаза после ангиографических или интервенционных процедур, что позволяет быстрая подвижность пациентов и выписки в тот же день, что повышает эффективность восстановления.

ТГлобальный рынок устройств закрытия сосудов сегментирован как:

По типу устройства

Пассивные аппроксиматоры

Активные аппроксиматоры

Внешние гемостатические устройства

По доступу

Доступ к бедренным бедрам

Радиальный доступ

По приложению

Интервенционная кардиология

Интервенционная радиология/сосудистая хирургия

От конечного пользователя

Больницы

Амбулаторные хирургические центры

Клиники

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR для рынка устройств закрытия сосудов в течение прогнозируемого периода?

Насколько велика индустрия устройств закрытия сосудов в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой самый быстрорастущий регион на рынке устройств закрытия сосудов в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке устройств закрытия сосудов в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.