Устойчивая фармацевтическая упаковка размер, доля, анализ роста и отрасли, с помощью сырья (пластмассы, бумага и бумажная доска, стекло, металл), тип (первичный, вторичный, третичный), процессом (переработанный, многократный, биоразлагаемый) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Устойчивая фармацевтическая упаковка включает в себя проектирование и производство медицины с экологической ответственностью, обеспечивая при этом безопасность, качество и соответствие. Он фокусируется на сокращении отходов, оптимизации материалов и принятии инновационных решений для снижения экологического следа фармацевтических продуктов.

Рынок устойчивой фармацевтической упаковкиОбзор

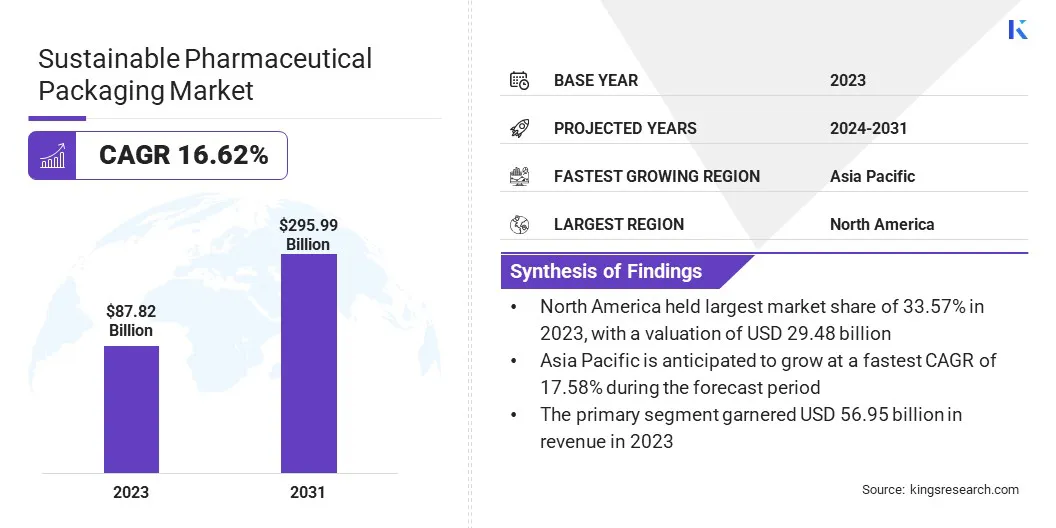

Глобальный размер рынка устойчивой фармацевтической упаковки оценивался в 87,82 млрд долларов США в 2023 году и, по прогнозам, будет расти с 100,91 млрд долларов в 2024 году до 295,99 млрд долларов США к 2031 году, демонстрируя кагр на 16,62% в течение прогнозируемого периода.

Рынок испытывает значительный рост, обусловленное повышением экологической осведомленности, строгими нормативными рамками и технологическими достижениями. Это расширение в значительной степени связано с тем, что фармацевтические компании принимают экологически чистые материалы и инновационные проекты, чтобы уменьшить их экологический след.

Кроме того, растущий спрос на персонализированные лекарства и биологии повышает необходимость инновационных и устойчивых решений для упаковки, которые повышают стабильность продукта при минимизации отходов.

Основными компаниями, работающими в глобальной индустрии устойчивой фармацевтической упаковки, являются Amcor PLC, Aptargroup, Inc., Berry Global Inc., Gerresheimer AG, Westrock Company, Sonoco Products Company, Huhtamäki OYJ, Sealed Air Corporation, Druct Plastics & Glass Co., Inc., Ccler Industries Inc., Comar, Silgances, Silganc., Silgan Corganato., Silganatos, Silganators., Silganators, Silganators., Silganators., Silganato Inc., Silganato Inc., Silganators, SilganAto., SilganAto. Vetter Pharma-Fertigung Gmbh & Co. KG и Greiner Packaging.

Сдвиг к устойчивой упаковке дополнительно способствует растущему потребительскому спросу на переработку и биоразлагаемые варианты и государственные инициативы, способствующие экологической ответственности. Более того, осведомленность потребителей и предпочтение эко-сознательным брендам побуждают фармацевтические компании принять принципы циркулярной экономики, создавая высокий спрос на устойчивые решения для упаковки.

В октябре 2024 года Klöckner Pentaplast запустил Kpnext MDR1, устойчивую упаковочную пленку медицинского устройства, расширив свой бренд KPNEXT в сектор медицинских устройств. Фильм подчиняется исполнению традиционных упаковочных пленок, предлагая экологически чистое решение без ущерба для защиты устройств или легкость обработки.

Ключевые основные моменты:

Глобальный размер рынка устойчивой фармацевтической упаковки оценивался в 87,82 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 16,62% с 2024 по 2031 год.

В 2023 году Северная Америка владела 33,57% в 2023 году на сумму 29,48 млрд долларов США.

В 2023 году сегмент пластмасс получил 32,28 миллиарда долларов США.

Ожидается, что основной сегмент достигнет 56,95 миллиардов долларов США к 2031 году.

Сегмент, пригодный для переработки, вероятно, будет генерировать 33,21 млрд долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 17,58% в течение прогнозируемого периода.

Рыночный драйвер

"Растущий спрос и регулирующий толчок"

Рынок устойчивой фармацевтической упаковки испытывает значительный рост, вызванный повышением регулирующего давления и изменением потребительских предпочтений. Правительства и регулирующие органы по всему миру обеспечивают строгие экологические нормы и политики устойчивости, заставляющие фармацевтические компании принять экологически чистые решения для упаковки.

Кроме того, растущая осведомленность о потребителях и спрос на устойчивые продукты представляют компании для интеграции в их упаковке для интеграции переработки, биоразлагаемых и многоразовых материалов. Пациенты и поставщики медицинских услуг все больше приоритет более приоритетным более экологичными альтернативами.

Растущее внимание к корпоративной социальной ответственности (КСО) и принятию целей в области углерода с чистыми нулем ведущими фармацевтическими производителями еще больше ускоряют инвестиции в устойчивую упаковку.

Более того, достижения в области материальной науки, такие как растительные биопластики и водорастворимые пленки, расширяют возможности для инновационных и экологически чистых решений для упаковки.

Следовательно, фармацевтические производители усиливают усилия по разработке инновационных, устойчивых упаковочных решений, которые соответствуют как нормативным стандартам, так и ожиданиям потребителей.

В декабре 2024 года первичная упаковка Log Pharma выявила свою новую линию Eco Barrier. Экологичная упаковка снижает вес бутылки до 30% при сохранении превосходных барьеров. Эта инновация направлена на то, чтобы предложить устойчивые, экономически эффективные решения для упаковки без ущерба для защиты, качества и соответствия нормативным требованиям.

Рыночный вызов

«Высокие производственные затраты и инфраструктура утилизации»

Рынок устойчивой фармацевтической упаковки сталкивается с высокими производственными затратами из-за использования биоразлагаемых полимеров, бумажных альтернатив и производства растенийбиопластики, который требует дорогостоящего сырья и специализированных производственных процессов.

В отличие от обычной пластиковой упаковки, которая выигрывает от экономически эффективного, масштабируемого производства, устойчивые альтернативы включают более высокие затраты на обработку и ограниченную доступность сырья. Это создает проблемы усыновления, оаркулярно для небольших фирм.

Тем не менее, достижения в области материальной науки, экономии масштаба и увеличения инвестиций в исследования и разработки постепенно снижают затраты, что повышает выполнимость устойчивой упаковки.

Рост рынка устойчивой фармацевтической упаковки дополнительно препятствует отсутствию эффективной инфраструктуры утилизации, которая ограничивает надлежащую утилизацию и повторное использование экологически чистых упаковочных материалов.Во многих регионах не хватает адекватной инфраструктуры для разделения, обработки и переработки биоразлагаемых пластмасс, бумажных альтернатив и биопластиков, полученных из растений.

Чтобы преодолеть эту проблему, правительства и игроки отрасли расширяют средства по переработке, обеспечивают более строгие политики управления отходами и повышают осведомленность потребителей о правильных методах утилизации. Непрерывная инновационная и регулирующая поддержка повышают принятие устойчивой фармацевтической упаковки.

Тенденция рынка

«Достижения в биоразлагаемых материалах и умной упаковке»

Рынок устойчивой фармацевтической упаковки свидетельствует о быстром росте, приводимый в результате достижения в биоразлагаемых материалах и интеграцией технологий интеллектуальной упаковки.

Компании все чаще принимают биоразлагаемые и растительные упаковочные материалы, такие как биоразлагаемые полимеры, бумажные альтернативы и биопластики, полученные из растений, чтобы снизить зависимость от обычных пластмасс и минимизировать их углеродный след. Этот сдвиг согласуется с глобальными инициативами по устойчивому развитию и переходом к круговой экономике.

Кроме того, интеграция интеллектуальных технологий упаковки, включая теги RFID и QR -коды, является революционной фармацевтической упаковкой, улучшая прослеживаемость, аутентификацию и вовлечение пациентов. Эти интеллектуальные решения повышают эффективность цепочки поставок и поддерживают усилия по устойчивому развитию за счет сокращения избыточных упаковочных материалов и обеспечивая лучшую практику утилизации.

В октябре 2024 года Bayer and Liveo Research выпустили первую в своем роде полиэтилентерефталат (PET) блистерную упаковку для бренда Bayer's Aleve. Эта инновационная упаковка уменьшает углеродный след на 38% и устраняет использование поливинилхлорида (ПВХ), отмечая значительный шаг в экологической устойчивости в отрасли здравоохранения.

Снимок отчета о рынке устойчивой фармацевтической упаковки

Сегментация

Подробности

Сырью

Пластмассы, бумага и бумага, стекло, металл

По типу

Первичный, вторичный, третичный

Процессом

Утилизация, повторно используемой, биоразлагаемой

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

Сырье (пластмассы, бумага и бумажная доска, стекло и металл): сегмент пластмасс заработал 32,28 миллиарда долларов США в 2023 году из -за его легких, долговечных и утилизируемых свойств.

По типу (первичный, вторичный и третичный): первичный сегмент владел 64,84%в 2023 году, приводящийся в результате его основной роли в защите фармацевтических продуктов от загрязнения и обеспечения длительного срока годности.

Процесс (переработанная, повторная и биоразлагаемая): к 2031 году, в результате устойчивого сегмента, в результате устойчивых инициатив в области устойчивого развития, в результате инициатив по устойчивому развитию, в результате инициатив в области устойчивого развития, строгих экологических норм и растущего внедрения циркулярной экономичной практики.

Рынок устойчивой фармацевтической упаковкиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке составляла существенную устойчивую рынок фармацевтической упаковки в размере 33,57%, стоимостью 29,48 миллиарда долларов США. Это доминирование подкрепляется строгими регуляторными политиками, способствующими экологически чистой упаковке, высоким внедрению передовых технологий упаковки и сильным присутствием крупных фармацевтических компаний, инвестирующих в устойчивые решения.

США находятся в авангарде этого роста, поддерживаемого благоприятными государственными инициативами, повышением осведомленности потребителей и широко распространенным внедрением материалов для переработки и биоразлагаемых материалов в фармацевтической упаковке.

Кроме того, наличие хорошо известной инфраструктуры утилизации, непрерывных исследований и разработок в области устойчивых материалов, а также растущее сотрудничество между фармацевтическими компаниями и производителями упаковки укрепляют позицию на рынке доминаната в Северной Америке.

Ожидается, что устойчивая фармацевтическая упаковочная индустрия в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост, зарегистрируя средний показатель в 17,58% в течение прогнозируемого периода. Быстрая индустриализация, растущие фармацевтические производственные центры в таких странах, как Китай, Индия и Япония, и растущие государственные правила, способствующие устойчивости, значительно способствуют этому росту.

Кроме того, растущие расходы на здравоохранение, расширениеуниверсальный препаратПроизводство и потребительские предпочтения для экологически чистых упаковочных решений ускоряют региональный рост рынка.

Растущее внимание в регионе на уменьшении пластиковых отходов и улучшении инфраструктуры утилизации дополнительно поддерживает принятие устойчивой фармацевтической упаковки. Растущее внедрение цифровых и умных упаковочных решений в сочетании с растущим фармацевтическим рынком электронной коммерции создает надежный спрос на устойчивые и эффективные альтернативы упаковке.

Нормативные рамки

В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует фармацевтическую упаковку, чтобы обеспечить соблюдение стандартов безопасности, маркировки и качества. Кроме того, Агентство по охране окружающей среды (EPA) контролирует свое воздействие на окружающую среду, способствуя устойчивой практике за счет снижения пластиковых отходов и утилизируемых материалов.

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) гарантирует, что фармацевтическая упаковка обеспечивает безопасность и эффективность лекарств и способствует устойчивости. Европейская комиссия, благодаря своему плану действий по циркулярной экономике, выступает за сокращение упаковочных отходов и внедрения экологически чистых материалов в фармацевтической промышленности.

В КитаеНациональное управление медицинской продукции (NMPA) гарантирует, что фармацевтическая упаковка соответствует стандартам безопасности и качества. Министерство экологии и окружающей среды (MEE) отвечает за обеспечение соблюдения правил, которые касаются воздействия упаковочных материалов на окружающую среду, способствуя использованию устойчивых и утилизируемых материалов.

В Японии, Министерство здравоохранения, труда и социального обеспечения (MHLW) регулирует фармацевтическую упаковку для обеспечения соответствия стандартам здоровья и безопасности, в то время как Министерство окружающей среды (МО) способствует экологически чистой упаковке для минимизации пластиковых отходов.

В Индии, Центральная организация по борьбе с стандартной управлением (CDSCO) регулирует фармацевтическую упаковку для обеспечения безопасности и эффективности хранения и транспорта лекарств. Министерство окружающей среды, леса и изменения климата (MOEFCC) обеспечивает соблюдение правил упаковки отходов, способствуя устойчивым материалам и практике.

Конкурентная ландшафт

Глобальный рынок устойчивой фармацевтической упаковки характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и начинающих игроков. Этот рынок очень конкурентоспособен, побуждается непрерывными инновациями в экологически чистых материалах, нормативных требованиях и инициативах по устойчивому развитию.

Компании вкладывают значительные средства в исследования и разработки, чтобы ввести биоразлагаемые, переработанные и многоразовые решения для упаковки в соответствии с глобальной экологической политикой. Стратегические партнерства, слияния и поглощения являются ключевыми стратегиями для расширения рыночного присутствия и повышенных технологических возможностей.

Кроме того, достижения в области интеллектуальных технологий упаковки, таких как радиочастотная идентификация (RFID) и QR -коды, набирают обороты, предлагая повышенную отслеживаемость и вовлечение пациентов, дополняя цели устойчивости.

Растущий акцент на принципах циркулярной экономики побуждает производителей разработать системы переработки замкнутых контуров и интеграции возобновляемых материалов в свои конструкции упаковки.

По мере роста спроса конкуренция усиливается, и компании сосредотачиваются на снижении углеродных следов, оптимизации эффективности цепочки поставок и решении предпочтений потребителей для экологически ответственной фармацевтической упаковки.

В феврале 2025 года DS Smith запустил Tailortemp, комплексную упаковку на основе волонта. Разработанный в сотрудничестве с независимой лабораторией, он использует прогнозное моделирование и параметрические алгоритмы для оптимизации контроля температуры и устойчивости.

Список ключевых компаний на рынке устойчивой фармацевтической упаковки:

Последние события (приобретение /партнерство /запуск нового продукта)

В декабре 2024 года, Alpla приобрела полное оборудование своего совместного предприятия с TABA. Compaby производит пластиковые бутылки, преформы и закрытия для различных отраслей, включая фармацевтические препараты, продолжая инвестировать в устойчивые решения для упаковки и утилизации.

В ноябре 2024 года, Деловая зона Körber Pharma приобрела Wilhelm Bähren Gmbh & Co. KG, поставщик ярлыков и листовок. Это приобретение расширяет портфель упаковки Körber, обеспечивая комплексное решение для вторичной упаковки, включая коробки, этикетки и листочки.

В октябре 2024 года, Constantia Flexibles внесла устойчивые растворы в области фармацевтической упаковки, в том числе Regula Circ, 100% переработавшую фольгу с превосходной защитой от барьеров и Perpetua, высокопроизводимый полипропиленовый ламинат. Компания также представила Perpetua Alta, готовый к переработке ламинат с повышенной химической устойчивостью, согласуясь с целями устойчивости, обеспечивая обеспечение безопасности продукта и срок годности.

В мае 2024 годаIMA и Etimex сотрудничали для продвижения устойчивых инноваций в упаковке. Их сотрудничество фокусируется на полипропиленовых пленках Etimex Purelay, которые предлагают повышенные свойства барьера, превосходную ясность и переработку в качестве альтернативы традиционным фильмам из ПВХ и ПВД.

Часто задаваемые вопросы

Каков ожидаемый CAGR для устойчивой фармацевтической упаковки в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.