Размер рынка конструкционной стали, доля, анализ роста и промышленности, по типу продукта (тяжелая конструкционная сталь, светопроводная сталь и арматура), тип (горячая сталь и холодная сталь), а также применение (жилой и нежилой) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июль 2024 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

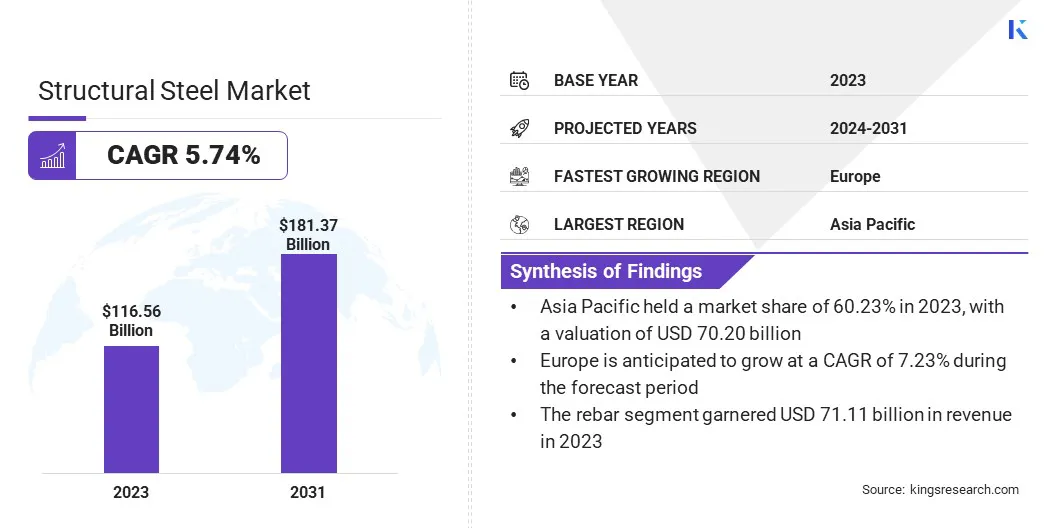

Глобальный размер рынка конструкционной стали был оценен в 116,56 млрд долларов США в 2023 году и, по прогнозам, будет расти с 122,69 млрд долларов США в 2024 году до 181,37 млрд долларов США к 2031 году, демонстрируя CAGR 5,74% с 2024 по 2031 год. В рамках работы, в отчете, в состав продуктов, предлагаемых такими компаниями, как ArcLor MittA. Voestalpine Stahl GmbH, Evraz PLC, JFE Steel Corporation, JSW Ltd, Nippon Steel Corporation, SAIL, SSAB и другие.

Рынок переживает значительный рост из -за быстрой урбанизации и индустриализации, особенно в развивающихся странах. Расширение строительной отрасли, вызванное увеличением инвестиций в инфраструктуру и жилых проектов, значительно повышает спрос на конструкционную сталь. Технологические достижения в производстве стали повышают эффективность и снижают затраты, что еще больше влияет на рост рынка.

Кроме того, глобальный сдвиг в сторонусУстойчивая практика строительства, подчеркивая переработку и прочные материалы, поддерживает принятие конструкционной стали.

Правительственные инициативы и политика, способствующие развитию инфраструктуры, наряду с растущей потребностью в энергоэффективных зданиях, еще больше способствуют расширению рынка. Устойчивый рост автомобильного и производственного сектора дополнительно увеличивает спрос, поскольку конструкционная сталь имеет решающее значение для производства транспортных средств и машин.

Рынок структурной стали свидетельствует о стабильном росте, подкрепляется его широким использованием в строительной и производственной промышленности. Конструкционная сталь, известная своей высокой прочностью, универсальностью и долговечностью, имеет ключевую роль в рамках, мостах и промышленных сооружениях. Рыночная выгода от достижений в технологиях изготовления сталиВЭто улучшает качество продукции и сокращает время производства.

Азиатско-Тихоокеанский регион доминирует на рынке, подпитываемым ростом инфраструктурных проектов и промышленной экспансией в таких странах, как Китай и Индия.

Кроме того, Северная Америка и Европа занимают значительную долю рынка, с постоянными инвестициями в коммерческое и жилое строительство. Тем не менее, рынок сталкивается с несколькими проблемами, такими как колебания цен на сырье и строгие экологические нормы, влияющие на производственные процессы.

Конструкционная сталь относится к категории стали, используемой для изготовления строительных материалов в различных формах. Его состав включает железо, углерод и другие элементы, которые улучшают его механические свойства.

Структурная сталь находит обширное применение в рамках строительных рамок, мостов, башен и тяжелого оборудования из -за ее прочности, пластичности и устойчивости. Он разделен на различные типы, такие как тяжелая конструкционная сталь, световой конструкционной стали и арматуры.

Он производится в различных формах, включая балки, колонны, бары и тарелки, адаптированные для удовлетворения конкретных инженерных и архитектурных требований. Материал является неотъемлемой частью современной конструкции из -за его переработки и способности выдерживать значительные нагрузки. Рынок охватывает мероприятия, начиная от извлечения и обработки сырья до изготовления и распространения готовых продуктов.

Обзор аналитика

Рынок структурной стали испытывает значительный рост из -за усилий производителей по повышению качества продукции и эффективности производства. Компании вкладывают значительные средства в передовые технологии, такие как Automation и AI, для оптимизации процессов изготовления и снижения затрат. Новые продукты, в том числе высокопрочные и легкие стальные варианты, вводятся для удовлетворения растущего спроса со стороны строительства иАвтомобильсекторы.

Производители дополнительно сосредотачиваются на устойчивой практике, включающих переработанные материалы для соответствия глобальным экологическим стандартам. Чтобы извлечь выгоду из рыночных возможностей, предприятия должны расставлять приоритеты в инновациях в методах производства и расширить свои портфели, чтобы включить экологически чистые варианты. Укрепление устойчивости цепочки поставок и формирование стратегических партнерских отношений еще больше повышает присутствие бренда и конкурентоспособность рынка.

Какие факторы способствуют росту рынка конструкционной стали?

Быстрая урбанизация и индустриализация в развивающихся странах помогают росту рынка структурной стали. Расширение городов подчеркивает растущий спрос на многоэтажные здания, коммерческие комплексы и инфраструктурные проекты, такие как мосты и автомагистрали. Структурная сталь предпочтительнее этих проектов из-за его высокой прочности, гибкости и экономической эффективности.

Правительства в развивающейся экономике вкладывают значительные средства в инфраструктуру для поддержки экономического роста, что еще больше повышает спрос на структурную сталь. Кроме того, достижения в области технологий производства стали повышают качество и доступность конструкционной стали, что делает его высокодоходным материалом для современных потребностей в строительстве.

Колебания в ценах сырья представляет собой серьезную проблему для развития рынка, влияя на производственные затраты, так и прибыль. Преодоление этой задачи включает в себя принятие стратегий, таких как долгосрочные контракты с поставщиками, чтобы заблокировать цены и снизить волатильность. Компании все чаще инвестируют в передовые технологии переработки для повторного использования лома, тем самым снижая зависимость от сырья.

Диверсификацияцепочка поставокВключить нескольких поставщиков из разных регионов помогает снизить риски, связанные с колебаниями цен. Кроме того, инновации в производственных процессах для повышения эффективности и сокращения отходов вносят вкладсДля стабилизации затрат, таким образом, обеспечивая устойчивый рост рынка.

Согласно Ассоциации гальванизаторов, приблизительно 86% были переработаны в качестве лома для печей, а дополнительные 13% использовались непосредственно в новых строительных проектах. Примечательно, что только 1% от общего объема стали оказался на свалках или ржавой. В отличие от бетона, стальное снос не оставил остаточного материала, таким образом, смягчая потенциальные проблемы с загрязнением в будущем. Исследования показали значительное сокращение выбросов CO2 на 19%, когда используется сталь, а не бетон в процессах строительства и сноса.

Что означает рост усилий по устойчивому развитию для этого рынка?

Рынок структурной стали является свидетелем растущей тенденции к устойчивости и практике зеленого строительства. Строительные компании все чаще используют конструкционную сталь из -за его переработки и снижения воздействия на окружающую среду по сравнению с традиционными материалами. Принятие сертификатов зеленого здания, таких как лидерство в области энергетического и экологического дизайна (LEED), способствует использованию устойчивых материалов.

Производители вкладывают значительные средства в экологически чистые производственные процессы, чтобы сократить выбросы углерода и потребление энергии. Эта тенденция влияет на нормативные требования, наряду с ростом осведомленности среди потребителей и предприятий относительно экологической ответственности, что приводит к увеличению спроса на конструктивную сталь в устойчивых строительных проектах.

В январе 2024 года Tata Steel, после обширных обсуждений с британским сталелитейным комитетом, согласилась на определенные аспекты их предложения по сокращению выбросов. Тем не менее, компания определила, что поддержание непрерывного производства бластерной печи было невозможным. Это, вероятно, приведет к постепенному закрытию взрывных печи Порт Талбот и инвестициям в 1,25 миллиарда фунтов стерлингов в технологию Electric Arc Pursace для обеспечения долгосрочной устойчивости производства, поддерживаемой государственной поддержкой Великобритании. Эта трансформация стремилась значительно сократить выбросы углерода при сохранении качества и конкурентоспособности стали.

Интеграция передовых технологий, таких как моделирование информации по зданию (BIM), преобразует ландшафт рынка структурной стали.

BIM способствует более точному проектированию, планированию и выполнению строительных проектов, тем самым повышая эффективность и снижая затраты. Производители и производители конструкционной стали все чаще используют BIM для улучшения сотрудничества с архитекторами и подрядчиками, что приводит к лучшим результатам проекта.

Эта тенденция приводит к более точным и эффективным процессам изготовления, что сводит к минимуму отходы и ошибки материала. Использование BIM дополнительно обеспечивает прогнозирующее обслуживание и управление жизненным циклом структур, способствуя росту рынка за счет обеспечения долговечности и долговечности стальных конструкций в различных строительных проектах.

Анализ сегментации

Глобальный рынок сегментирован на основе типа продукта, типа, применения и географии.

Насколько велик сегмент арматуры на этом рынке?

Основываясь на типе продукта, рынок классифицируется на тяжелую структурную сталь, светую конструкционную сталь и арматуру. Сегмент арматуры привел рынок конструкционной стали в 2023 году, достигнув оценки 71,11 млрд долларов.

Этот рост объясняется его критической ролью в арматурных бетонных конструкциях, что важно как для жилого, так и для нежилого строительства. Способность Rebar улучшить прочность на растяжение бетона делает его незаменимым в современных строительных проектах.

Вскоре развитие инфраструктуры, особенно в развивающихся странах, значительно повышает спрос на арматуру.Кроме того, государственные инвестиции в крупномасштабные проекты, такие как автомагистрали, мосты и коммерческие здания, поддерживают рост сегмента.

Технологические достижения в производстве арматуры, которые повышают его прочность и долговечность, являются значительным фактором, способствующим росту сегмента.

Каков ожидаемый рост сегмента стали с холодным заходом?

Основываясь на типе, рынок классифицируется на горячую сталь и холодную сталь. Сегмент холодного стали готов стать свидетелями значительного роста в среднем на 6,73% в течение прогнозируемого периода (2024-2031).

Этот рост подпитывается его превосходной поверхностной отделкой, прочностью и точностью размеров по сравнению с горячей сталью. Это делает его очень подходящим для приложений, которые требуют точной и высококачественной отделки, таких как автомобильное производство и производство устройств.

Кроме того, достижения в области технологий холодного ролля повышают эффективность производства и расширяют диапазон приложений. Растущий спрос на высокопрочные, легкие материалы в автомобильном секторе, наряду с растущим акцентом на энергоэффективные здания, являются ключевыми факторами, стимулирующими расширение сегмента стали с холодным вращением.

Насколько велик нерезидентский сегмент на этом рынке?

Основываясь на применении, рынок сегментирован на жилой и нежилой. Недостентный сегмент обеспечил самую большую долю рынка конструкционной стали в 2023 году в размере 76,78% из-за его широкого использования в коммерческих, промышленных и инфраструктурных проектах. Спрос на структурную сталь в нежилых приложениях приводит к продвижению постоянных инвестиций в общественную инфраструктуру, включая транспортные сети, медицинские учреждения и учебные заведения.

Рост развития коммерческой недвижимости, таких как офисные здания, торговые места и отели, дополнительно поддерживает расширение сегмента. Более того, растущая тенденция ксУрбанизация и инициативы Smart City поддерживают строительство передовых, устойчивых нежилых сооружений. Эти факторы в совокупности обеспечивают надежный рост и расширение нерезидентского сегмента на рынке.

Каков рыночный сценарий в Европе и Азиатско-Тихоокеанском регионе?

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Азиатско-Тихоокеанский рынок конструкционной стали в 2023 году удержал значительную долю около 60,23%, а оценка-70,20 млрд долларов. Это доминирование объясняется быстрой урбанизацией и индустриализацией в таких странах, как Китай и Индия. Массовые инфраструктурные проекты, такие как инициатива для ремней и дороги, значительно увеличили спрос на структурную сталь.

Кроме того, государственные инвестиции в жилое и коммерческое строительство еще больше продвигают рост регионального рынка. Надежный производственный сектор региона, который производит широкий спектр потребительских и промышленных товаров, положительно влияет на требование для конструкционной стали.

Более того, технологические достижения и экономически эффективный труд в Азиатско-Тихоокеанском регионе повышают эффективность производства стали, усиливая свинец регионапозиция на рынкеПолем

Предполагается, что Европа будет расти в надежном среднем на 7,23% в течение периода. Этот быстрый рост стимулируется существенными инвестициями в устойчивую инфраструктуру и практику зеленого строительства. Европейские страны все чаще внедряют передовые технологии и материалы для выполнения строгих экологических норм и целей по сокращению углерода.

В центре внимания региона на ремонте и модернизации инфраструктуры старения, включая транспортные сети и общественные здания, повышает спрос на высококачественную конструкционную сталь. Кроме того, рост автомобильной и аэрокосмической промышленности в Европе, которые требуют легких и сильных материалов, помогает региональному расширению рынка.

Конкурентная ландшафт

Отчет о рынке структурной стали обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Производители принимают ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, для укрепления своего рыночного положения.

Список ключевых компаний на рынке структурной стали

Май 2024 г. (расширение):Nucor Steel Berkeley расширил свое присутствие на рынке, построив 425 миллионов долларов США по непрерывной гальванизирующей линии, чтобы повысить свою долю рынка в секторах автомобильных и потребительских промышленных вещей. Новая линия, поставленная прайталами, была разработана с годовой мощностью 500 000 тонн, направленной на производство различных металлов высокого уровня. Это расширение поддерживало процесс устойчивого производства стали Nucor, который использовал переработку для снижения выбросов углерода. Rew далее предоставил комплексные инженерные и строительные услуги.

Ноябрь 2023 г. (инвестиции):Pipe & Steel Industrial Fabricators Inc. объявила об инвестициях в 4,3 млн. Долл. США для расширения своих производственных предприятий Livingston Parish. Этот проект был направлен на повышение эффективности, безопасности рабочих мест и экономической эффективности для клиентов. Он включал в себя модернизацию оборудования и технологии, добавив 14 000 квадратных футов к объекту изготовления труб, 8000 квадратных футов в магазин структурной стали, а также новую крытую зону для рисования и взрыва. Штат предоставил конкурентный пакет стимулов для поддержки этой инициативы по расширению.

Глобальный рынок структурной стали сегментирован как:

По типу продукта

Тяжелая конструкционная сталь

Светлая конструкционная сталь

Репортаж

По типу

Горячая сталь

Холодная сталь

По приложению

Жилой

Непревзойденная

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Каков размер рынка и прогноз для рынка структурной стали до 2031 года?

Какие типы продуктов доминируют на рынке структурной стали?

Какие регионы являются ведущим спросом на конструкционную сталь?

Каковы основные драйверы роста спроса на структурную сталь?

Кто является ведущими компаниями в отрасли структурной стали?

Какие возможности существуют для инвесторов?

Как этот отчет помогает мне понять цепочку поставок в Азии, где мы планируем расширить нашу деятельность?

Нам нужно планировать наши долгосрочные инвестиции. Как этот отчет помогает мне определить самый важный глобальный двигатель роста для нашего бизнеса?

Как этот отчет помогает мне понять соревновательный ландшафт и основных игроков, с которыми я буду соревноваться и конкурируя?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его подход к лидерству подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.