Запросить сейчас

Специальный рынок дженериков

Размер рынка специальных дженериков, доля, анализ роста и отрасли, по пути администрирования (инъекционные, пероральные, другие), по применению (онкология, воспалительные условия, рассеянный склероз, гепатит С), путем конечного использования (специальная аптека, розничная аптека, больница, онлайн) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V.

Рыночное определение

Специальные дженерики являются более дешевыми, терапевтически эквивалентными версиями сложных специальных лекарств, таких как биологические данные, инъекции, ингаляции, трансдермалы или другие расширенные составы, которые требуют уникальной разработки, производства или экспертизы.

Рынок охватывает разработку, производство и коммерциализацию этих сложных общих препаратов в терапевтических областях, таких как онкология, аутоиммунные заболевания, расстройства центральной нервной системы, сердечно -сосудистые заболевания и редкие условия.

Специальный рынок дженериковОбзор

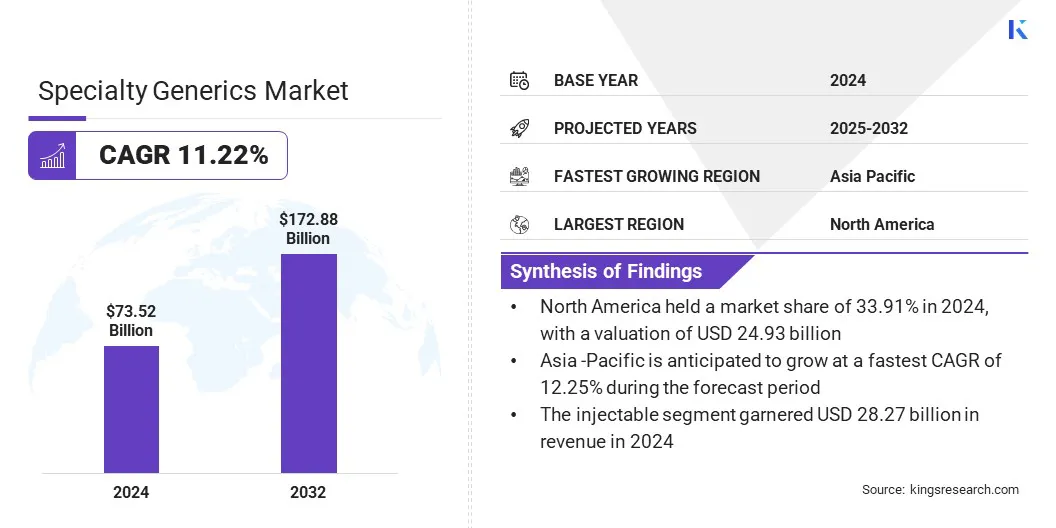

Глобальный размер рынка специализированных дженериков был оценен в 73,52 млрд долларов США в 2024 году и, по прогнозам, будет расти с 81,56 млрд долларов США в 2025 году до 172,88 млрд долларов США к 2032 году, демонстрируя CAGR на 11,22% в течение прогнозируемого периода.

Рынок обусловлен растущими мерами по обеспечению затрат на расходы на здравоохранение, применяемые правительствами, которые повышают спрос на доступные специальные альтернативы и поддерживают более широкий доступ к специальным дженерам. Достижения в области технологий производства, такие как сложные методы состава и масштабируемые производственные процессы, обеспечивают эффективное и надежное производство специальных дженериков.

Ключевые основные моменты:

- Размер индустрии специальных дженериков оценивался в 73,52 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 11,22% с 2025 по 2032 год.

- В 2024 году Северная Америка в размере 33,91% стоила 24,93 млрд долларов США.

- Инъекционный сегмент получил 28,27 млрд долларов дохода в 2024 году.

- Ожидается, что сегмент онкологии достигнет 47,92 миллиарда долларов США к 2032 году.

- Ожидается, что онлайн -сегмент станет свидетелем самого быстрого CAGR 11,88% за прогнозируемый период.

- Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 12,25% в течение прогнозируемого периода.

Основные компании, работающие на рынке специальных дженериков, являются Teva Pharmaceuticals USA, Inc, Viatris Inc, Sun Pharmaceutical Industries Ltd, Dr. Reddy's Laboratories Ltd, Sandoz AG, Cipla Limited, Stada Arzneimittel AG, Lupine Limited, Zydus Group, Mallincl Pharmaceuticals Ltd, Endo, Inc, Biocon Ltd и Alkem Laboratories Ltd.

Растущая заболеваемость раком увеличивает спрос на экономически эффективную онкологическую дженерику в качестве альтернативы дорогостоящим фирменным методам терапии. Растущее бремя заболевания способствует принятию специальных дженериков в сложных составах и инъекциях для улучшения доступа и снижения затрат на лечение для пациентов и систем здравоохранения.

- В феврале 2024 года Всемирная организация здравоохранения (ВОЗ) прогнозировала, что к 2050 году глобальные случаи рака будут расти с 20 миллионов до более 35 миллионов, что составляет 77%. Этот всплеск распространенности рака способствует спросу на экономически эффективные онкологические методы лечения и повышение принятия специальных дженериков.

Рыночный драйвер

Государственная политика и инициативы

Ключевым драйвером, способствующим росту рынка специализированных дженериков, является государственная политика и инициативы, способствующие принятию доступных альтернативы брендовой терапии.

Правительства поддерживают разработку дженериков и биологических принадлежностей, облегчая одобрения регулирующих органов и расширяя доступ к более дешевым лекарствам, тем самым увеличивая принятие специальных дженериков. Это сосредоточено на улучшении доступности и сокращении затрат на здравоохранение, приводит к принятию специальных дженериков, тем самым ускоряя рост рынка.

- В апреле 2025 года правительство США осуществило исполнительные действия по снижению цен на лекарства, продвигая дженерики и биоподобные альтернативы брендовым отпускаемым рецепту лекарствам.

Рыночный вызов

Сложные производственные процессы специальных дженериков

Ключевой проблемой, препятствующей росту рынка специальных дженериков, является сложность их производственных процессов. Производство специальных дженериков включает в себя передовые составы, такие как инъекции, ингаляции, офтальмики и трансдермалы, которые требуют специализированных объектов, сложного оборудования и строгого приверженности нормативным стандартам. Эта сложность увеличивает производственные затраты и сроки и создает барьер для новых участников, ограничивая крупномасштабное внедрение специальных дженериков.

Чтобы решить эту проблему, игроки рынка инвестируют в передовые производственные технологии, которые обеспечивают точность, бесплодие и соблюдение нормативных требований. Компании формируют партнерские отношения с организациями по разработке контрактов и производства для использования специализированных экспертов и расширения возможностей специальности.дженерикиэффективно.

Кроме того, они принимают инновационные системы доставки лекарств, такие как предварительно заполненные шприцы и автоинъекторы, а также автоматизацию для оптимизации производства, минимизации ошибок и повышения эффективности производства сложных специальных дженериков.

Тенденция рынка

Растущее принятие передовых технологий доставки лекарств

Ключевой тенденцией, влияющей на рынок специальных дженериков, является растущее принятие передовых технологий доставки лекарств. Производители все чаще разрабатывают составы, такие как инъекции длительного действия и системы на основе микросферы, для улучшения удобства пациентов и терапевтических результатов.

Эти технологии обеспечивают устойчивое или целенаправленное высвобождение лекарственного средства, снижение частоты дозирования и повышение клинической эффективности при сложных методах лечения, таких как онкология и кардиометаболическое лечение. Широкое распространение этих передовых решений по доставке лекарств улучшает дифференциацию продуктов и расширение предложений продуктов на рынке.

- В сентябре 2025 года Amneal Pharmaceuticals получила одобрение FDA в США на суспензию инъецируемой инъекции с расширенным высвобождением рисперидона с использованием технологии длительного действия на основе микросферы. Запуск расширяет комплексный портфель инъекционных инъекций Amneal и усиливает его присутствие при передовой доставке лекарств.

Снимок отчета о рынке специальных дженериков

|

Сегментация |

Подробности |

|

По пути администрирования |

ИнъекционныйВУстный, другие |

|

По приложению |

Онкология, воспалительные состояния, рассеянный склероз, гепатит С, другие |

|

С конечным использованием |

Специальная аптека, розничная аптека, больничная аптека, онлайн |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка:

- По маршруту администрации (инъекционные, устные и другие): инъекционный сегмент заработал 28,27 млрд долларов США в 2024 году из -за высокого спроса на сложные специальные методы лечения, требующие точной и быстрой доставки.

- По применению (онкология, воспалительные состояния, рассеянный склероз, гепатит С и другие): сегмент онкологии удерживал 27,69% рынка в 2024 году, вызванный растущей распространенностью рака и повышенным принятием специальных дженериков в протоколах лечения.

- По исходному использованию (специальная аптека, розничная аптека, больничная аптека и онлайн): к 2032 году сегмент больничной аптеки достигнет 62,74 миллиарда долларов США из-за растущих специальных методов лечения больницы и расширенных услуг по лечению стационаров.

Специальный рынок дженериковРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка специальных дженериков в Северной Америке в 2024 году на мировом рынке составила 33,91% на сумму 24,93 млрд долларов США. Это доминирование обусловлено ростом затрат на здравоохранение и меры по управлению страховыми затратами, такими как управление формулам и поэтапная терапия. Эти меры поощряют внедрение специальных дженериков за счет повышения доступности и предлагая более экономически эффективную альтернативу фирменной терапии.

Достижения в сложных препаратах и производственных процессах обеспечивают эффективное производство инъекционных, офтальмиков и ингаляционных средств. Стратегические расширения и приобретения региональными игроками рынка повышают производственные мощности, расширяют портфели специальных дженериков и укрепляют сети распределения в больницах, аптеках и организациях по разработке и производству контрактов.

- В апреле 2024 года Bora Pharmaceuticals завершила приобретение Upsher-Smith Laboratories, американских дженериковпроизводительАнкет Это приобретение расширяет портфель Bora's Specialty Generics, расширяет его возможности CDMO и усиливает его рынок через устоявшуюся базу и распределительную сеть Apsher-Smith в США в США в США в США в США.

Азиатско -тихоокеанская индустрия гибких дженериков будет расти с надежным CAGR на 12,25% в течение прогнозируемого периода. Этот рост развивается быстрым ростом населения в регионе и растущей распространенностью хронических и сложных заболеваний, таких как диабет, сердечно -сосудистые расстройства и рак, которые увеличивают спрос на специальные методы лечения.

Растущие расходы на здравоохранение и государственные инициативы, такие как программы возмещения, правила ценообразования и содействие принятию дженериков, поддерживают принятие специальных дженериков. Кроме того, игроки рынка в регионе активно расширяют операции и портфели продуктов, тем самым улучшая распределительные сети и ускоряя специальные дженерики в больницах и аптеки в регионе.

- В июне 2024 года Lotus Pharmaceuticals приобрела Teva Pharma Thailand, чтобы расширить свой след в Юго -Восточной Азии. Приобретение укрепляет портфель Lotus в онкологии, здоровье женщин, офтальмологии и респираторных продуктах и расширяет его присутствие в больничных и аптечных каналах в Таиланде.

Нормативные рамки

- В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует специализированные дженерики, наблюдая за их одобрением, производством, маркировкой и маркетингом. Он обеспечивает биоэквивалентность, обеспечивает соблюдение хороших методов производства (GMP), контролирует безопасность после рынка и оценивает сложные составы, такие как инъекции, офтальмики и ингаланты для поддержания качества, эффективности и безопасности пациентов.

- В Великобритании, Регулирующее агентство по лекарственным средствам и здравоохранению (MHRA) регулирует специальные дженерики, обследовав разрешения на маркетинг, биоэквивалентность и данные о качестве. Он контролирует производственные мощности, обеспечивает соблюдение GMP, контролирует маркировку и упаковку, и обеспечивает безопасность и эффективность сложных составов, включая офтальмологические, ингаляционные и инъецируемые продукты.

- В КитаеНациональное управление медицинскими продуктами (NMPA) регулирует специальные дженерики, утверждая новые и общие приложения для лекарств и рассмотрение данных о качестве и биоэквивалентности. Он осматривает производственные мощности, обеспечивает соблюдение GMP, контролирует безопасность после рынка и регулирует передовые составы, включаябиологические данные, инъекционные и офтальмологические продукты, чтобы обеспечить безопасный и эффективный доступ пациента.

- В Индии, Центральная организация по борьбе с стандартной контролем (CDSCO) регулирует специальные дженерики, одобряя клинические испытания, регистрацию дженериков и исследования биоэквивалентности. Он контролирует производственные стандарты, контроль качества, маркировку и фармаконадзону, особенно для сложных составов, таких как инъекции, офтальмики, ингаляции и трансдермалы, обеспечивая терапевтическую эффективность и безопасность пациентов.

Конкурентная ландшафт

Основные игроки, работающие в индустрии специальных дженериков, активно расширяют свои портфели своих продуктов, внедряя биоэквивалентные версии установленных фирменных методов лечения для улучшения присутствия на рынке и усиления их терапевтических предложений. Игроки рынка входят в новые географические регионы, чтобы расширить сети распределения в больницах и аптеках, улучшая охват и доступность специальных дженериков.

Кроме того, они используют расширенные производственные возможности, такие как точные технологии состава, для поддержания постоянного качества продукции в сложных специальных дженеках.

- В июле 2025 года Lupine запустил общий лотопреднол Etabonate Ophthalmic Survension в США. Продукт биоэквивален для Bausch & Lomb's Lotemax 0,5% и расширяет портфель офтальмологических гроделей Lupine, а также обеспечивает более доступный вариант лечения для стероидных окулярных условий.

Ключевые компании на рынке специальных дженериков:

- Teva Pharmaceuticals USA, Inc

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd

- Reddy's Laboratories Ltd

- Sandoz Ag

- Cipla Limited

- Stada Arzneimittel AG

- Lupine Limited

- Zydus Group

- Mallinckrodt Pharmaceuticals Limited

- Amneal Pharmaceuticals LLC

- Glenmark Pharmaceuticals Ltd

- Endo, Inc.

- Biocon Ltd

- Alkem Laboratories Ltd.

Последние события (M & A/соглашения/запуск продукта)

- В августе 2025 года, Senores Pharmaceuticals приобрела два одобренных USFDA сокращенные новые лекарства (ANDAS) от Teva Pharmaceuticals, Inc. Приобретение расширяет портфель специальных дженериков Senores. Это также укрепляет присутствие компании в США и расширяет доступ к специальной терапии.

- В сентябре 2025 года, Capvest подписал окончательное соглашение о приобретении контрольной доли в Stada от Bain Capital и Cinven. Приобретение направлено на укрепление присутствия Стады в общих и специальных фармацевтических препаратах за счет использования опыта в области здравоохранения Capvest, капитальных инвестиций.

- В марте 2025 года, Mallinckrodt и Endo заключили окончательное соглашение о слиянии, объединив свои предприятия общей деятельности наряду со стерильным подразделением Endo. Это направлено на создание масштабированного и диверсифицированного фармацевтического лидера, улучшая возможности в специальных дженеках. Объединенная организация планирует использовать операционные синергии, расширение предложений продуктов и укрепление распределительных сетей.

- В марте 2025 года, Glenmark Pharmaceuticals запустили общий эмпаглифлозин в Индии, включая комбинации с фиксированными дозами с Linagliptin и Metformin. Это расширит свой портфель кардиометаболических специальных дженериков и обеспечит доступный вариант лечения для пациентов с диабетом 2 типа и сердечно -сосудистым риском.

- В марте 2024 годаAvenacy запустила Fosaprepitant для инъекции и инъекции фулвестранта в США, укрепляя свой портфель инъекционных дженериков в онкологии и поддерживающую помощь.

Часто задаваемые вопросы