Размер рынка твердотельных лидаров, доля, рост и отраслевой анализ по типам (сканирование на основе MEMS, оптические фазированные решетки, флэш-лидары), по приложениям (автономные транспортные средства, интеллектуальное машинное зрение и робототехника, вспомогательная хирургия, воздушные дроны) и региональный анализ, 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает разработку, производство, интеграцию и внедрение твердотельных систем LiDAR в различных отраслях. Он включает в себя технологии LiDAR, такие как сканирование на основе MEMS, оптические фазированные решетки и флэш-LiDAR.

Эти технологии используются в приложениях, требующих компактных, надежных и экономичных сенсорных решений. В отчете рассматриваются ключевые движущие силы развития рынка, предлагается подробный региональный анализ и всесторонний обзор конкурентной среды, определяющей рост рынка.

Рынок твердотельных лидаровОбзор

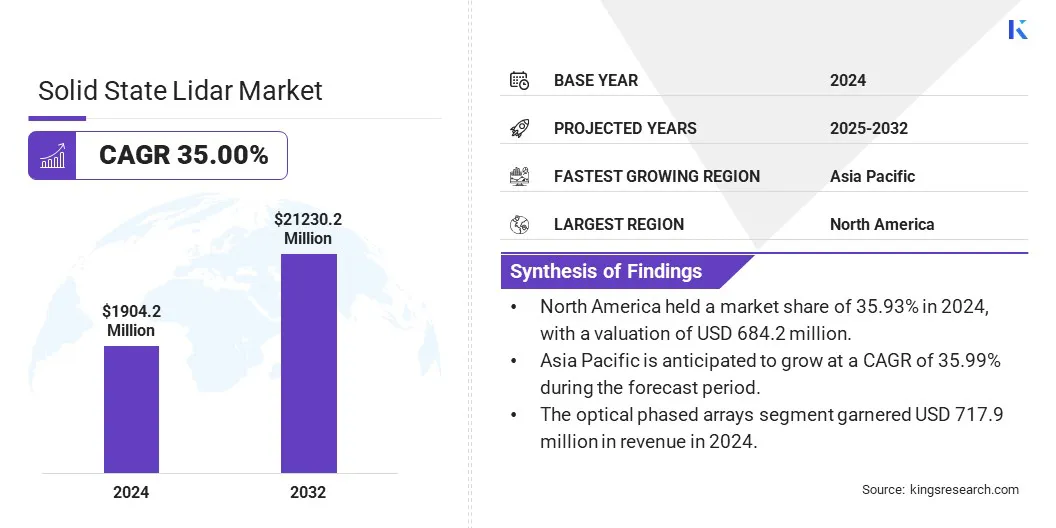

Объем мирового рынка твердотельных лидаров оценивался в 1904,2 миллиона долларов США в 2024 году и, по прогнозам, вырастет с 2555,4 миллиона долларов США в 2025 году до 21230,2 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста 35,00% в течение прогнозируемого периода.

Рост обусловлен растущим спросом на высокопроизводительные и экономичные датчики LiDAR в различных отраслях. Растущее принятиепередовые системы помощи водителю (ADAS)и автономные транспортные средства, которые в значительной степени полагаются на технологии точного зондирования для обеспечения безопасности и навигации, увеличивают спрос на твердотельные лидарные решения.

Ключевые показатели рынка:

Объем рынка твердотельных лидаров в 2024 году оценивался в 1904,2 миллиона долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 35,00%.

В 2024 году доля рынка Северной Америки составляла 35,93% при оценке в 684,2 миллиона долларов США.

Сегмент оптических фазированных решеток в 2024 году получил выручку в размере 717,9 млн долларов США.

Ожидается, что к 2032 году сегмент автономных транспортных средств достигнет 6356,3 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 35,99%.

Основными компаниями, работающими в отрасли твердотельных лидаров, являются Hesai Group, Waymo LLC, RoboSense, Cepton, Inc., Ouster Inc., MicroVision, Luminar Technologies, Inc., Baraja Pty Ltd., Innoviz Technologies Ltd., ams-OSRAM AG, Aeva Inc., VALEO, Quanergy Solutions, Inc., LeddarTech Holdings Inc. и Lumotive.

Кроме того, технологические достижения в технологии MEMS тактического уровня повысили точность, надежность и долговечность датчиков LiDAR, одновременно сократив их размер и стоимость. Инновации в области интегрированной фотоники и производства полупроводников обеспечивают более высокое разрешение и возможности обнаружения на большем расстоянии.

Эти достижения делают твердотельный LiDAR более эффективным и адаптируемым для различных приложений, ускоряя его внедрение во многих секторах.

В мае 2025 года Lumotive объявила, что ее технология управления лучом лежит в основе запуска E-Photonics программно-определяемых решений LiDAR для интеллектуальных транспортных систем (ИТС). E-Photonics представит свои ITS-решения следующего поколения на базе LiDAR на выставке ITS Show в Испании. Сотрудничество поддерживает приложения для мониторинга инфраструктуры, такие как управление парковками, контроль дорожного движения и мониторинг пешеходов.

Драйвер рынка

Растущий спрос на высокопроизводительный лидар

Расширению рынка способствует растущий спрос на высокопроизводительные и экономичные лидарные датчики. Такие отрасли, как автомобилестроение, робототехника и промышленная автоматизация, требуют датчиков, которые предоставляют точные и надежные данные, сохраняя при этом доступность.

Технология твердотельного LiDAR удовлетворяет эту потребность, предлагая компактные конструкции с меньшим количеством движущихся частей, что снижает производственные затраты и повышает долговечность. Поскольку компании ищут масштабируемые решения для таких приложений, как автономные транспортные средства и интеллектуальное производство, спрос на датчики LiDAR продолжает расти, что стимулирует внедрение высокопроизводительных лидарных датчиков.

В январе 2024 года RoboSense выпустила свои новые датчики LiDAR на платформе M — M2 и M3. M2 служит LiDAR среднего радиуса действия, а M3 — первым датчиком дальнего радиуса действия платформы. Эти продукты предлагают улучшенный диапазон, разрешение и экономическую эффективность для поддержки интеллектуальных систем вождения и автономных транспортных средств.

Рыночный вызов

Высокая стоимость усовершенствованных датчиков

Основной проблемой, препятствующей расширению рынка твердотельных лидаров, является высокая стоимость современных датчиков, ограничивающая их внедрение в чувствительных к ценам секторах, таких как потребительские автомобили и дроны. Эти затраты дополнительно обусловлены сложностью производства и наличием специализированных материалов.

Эту проблему можно решить путем разработки масштабируемых крупносерийных производственных процессов, позволяющих снизить производственные затраты. Кроме того, внедрение новых технологий, таких как MEMS и интегрированная фотоника, может снизить стоимость компонентов при сохранении производительности. Эти подходы делают твердотельные LiDAR более доступными, одновременно обеспечивая более широкое внедрение.

Рыночный тренд

Внедрение технологии Mems тактического уровня

На рынке наблюдается значительная тенденция к внедрению технологии MEMS тактического уровня. Эта технология повышает точность и надежность датчиков LiDAR, предлагая точный контроль над световым сканированием с минимальным количеством движущихся частей.

МЭМС тактического уровня обеспечивает лучшую производительность в сложных условиях, таких как автомобильная промышленность и беспилотные летательные аппараты (БПЛА), где высокая точность и долговечность имеют решающее значение. В ответ производители все активнее интегрируют эту технологию, чтобы удовлетворить растущий спрос на эффективные сенсорные решения.

В мае 2025 года Inertial Labs выпустила IMU-H100, инерциальный измерительный блок MEMS (IMU) тактического уровня, предназначенный для улучшения наведения и навигации беспилотных летательных аппаратов (БПЛА), ракет малой дальности, боеприпасов точного наведения и коммерческого применения.

Снимок отчета о рынке твердотельных лидаров

Сегментация

Подробности

По типу

Сканирование на основе МЭМС, оптические фазированные решетки, Flash LiDAR

По применению

Автономные транспортные средства, интеллектуальное машинное зрение и робототехника, вспомогательная хирургия, воздушные дроны, мониторинг качества воздуха, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (сканирование на основе МЭМС, оптические фазированные решетки и флэш-лидар): сегмент оптических фазированных решеток заработал в 2024 году 717,9 млн долларов США благодаря своей высокой надежности, компактной конструкции и пригодности для применения в автомобильной промышленности.

По применению (автономные транспортные средства, интеллектуальное машинное зрение и робототехника, вспомогательная хирургия, воздушные дроны, мониторинг качества воздуха и другие): доля сегмента автономных транспортных средств в 2024 году составила 29,90 % из-за растущего спроса на передовые системы помощи водителю и функции полной автономности.

Рынок твердотельных лидаровРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка твердотельных лидаров в Северной Америке составляла около 35,93% и оценивалась в 684,2 миллиона долларов США. Такое доминирование объясняется сильным присутствием разработчиков автономных транспортных средств, передовых фирм в области робототехники и хорошо финансируемых технологических стартапов в США и Канаде.

Увеличение инвестиций в инновации в области мобильности, государственная поддержка технологий ADAS и раннее внедрение LiDAR в автомобильном и промышленном секторах еще больше способствовали расширению регионального рынка.

В январе 2025 года Omnitron Sensors получила 13 миллионов долларов США в рамках раунда финансирования серии A для ускорения массового производства своего зеркала пошагового сканирования MEMS для нескольких рынков. Компания разработала масштабируемый производственный процесс для решения давних проблем, связанных с воспроизводимым и надежным изготовлением МЭМС. Omnitron предлагает клиентам эту производственную интеллектуальную собственность вместе со своими собственными датчиками MEMS, ориентированными на такие приложения, как центры обработки данных искусственного интеллекта, LiDAR дальнего действия для автономной навигации и устройства расширенной реальности (XR).

В течение прогнозируемого периода индустрия твердотельных лидаров в Азиатско-Тихоокеанском регионе будет расти со значительным среднегодовым темпом в 35,99%. Этот рост обусловлен ростом инвестиций в электрические и автономные транспортные средства в Китае, Японии и Южной Корее.

Региональный рынок получает дополнительную выгоду от быстрой урбанизации, расширения производственной инфраструктуры и сильной государственной поддержки умной мобильности и интеллектуальных транспортных систем. Растущий спрос на дроны, робототехнику и промышленную автоматизацию еще больше ускоряет внедрение твердотельных LiDAR в странах с развивающейся экономикой.

Нормативно-правовая база

В СШАИспользование твердотельного LiDAR в автономных транспортных средствах регулируется Национальной администрацией безопасности дорожного движения (NHTSA) и регулируется Федеральными стандартами безопасности транспортных средств (FMVSS).

В ЯпонииМинистерство земли, инфраструктуры, транспорта и туризма (MLIT) контролирует правила использования систем автономного вождения. Транспортные средства, оснащенные LiDAR, должны соответствовать японским стандартам безопасности для передовых систем поддержки вождения.

Конкурентная среда

Ключевые игроки на рынке твердотельных LiDAR сосредоточены на инновациях, стратегическом партнерстве и расширении производственных возможностей для укрепления своих позиций на рынке. Компании инвестируют в исследования и разработки, чтобы улучшить производительность датчиков, одновременно уменьшая их размер и стоимость.

Сотрудничество с производителями автомобильного оборудования и технологическими фирмами помогает заключить долгосрочные контракты и ускорить коммерциализацию. Кроме того, компании отдают приоритет модульным конструкциям и интеграции программного обеспечения, чтобы предлагать гибкие решения для разных отраслей. Оптимизация затрат за счет эффективных цепочек поставок остается важнейшим направлением масштабирования производства для приложений массового рынка.

В декабре 2024 года MicroVision объявила о расширении возможностей сенсоров MOVIA L для удовлетворения ожидаемого промышленного спроса. Это расширение поддерживает крупные объемы заказов и укрепляет ее позиции в качестве поставщика твердотельных LiDAR-решений на основе MEMS для автомобильного и промышленного применения.

В апреле 2025 г.Hesai Group представила лидарное решение Infinity Eye, предназначенное для систем автономного вождения L2–L4. Решение имеет три конфигурации: Infinity Eye A, B и C, предназначенные для автономного управления высокого уровня L4+, условного вождения L3 и вождения с ассистентом L2. Infinity Eye A сочетает в себе лидарные датчики сверхвысокой четкости и полупроводниковые датчики, обеспечивая охват на 360° без слепых зон и поддерживая такие приложения, как роботакси и роботизированные грузовики.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка твердотельных лидаров в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.