Размер рынка солнечных электростанций, доля, рост и отраслевой анализ, по технологиям (солнечная фотоэлектрическая энергия, концентрированная солнечная энергия), по мощности (энергетический масштаб, распределенный масштаб), по конечному пользователю (промышленный, коммерческий, жилой) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

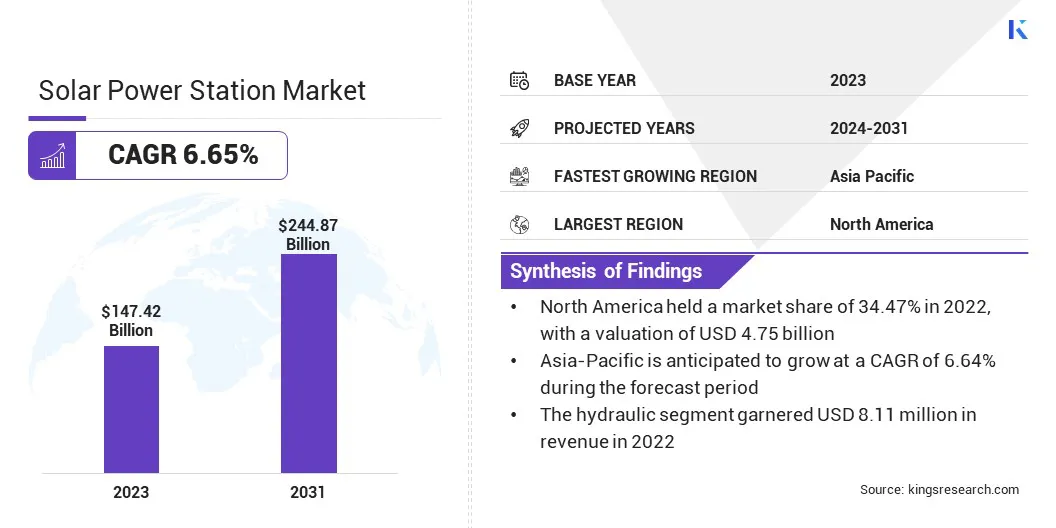

Объем мирового рынка солнечных электростанций оценивался в 147,42 миллиарда долларов США в 2023 году и, по прогнозам, вырастет с 156,00 миллиарда долларов США в 2024 году до 244,87 миллиарда долларов США к 2031 году, демонстрируя среднегодовой темп роста 6,65% в течение прогнозируемого периода. Государственные стимулы и субсидии для проектов солнечной энергетики, а также снижение стоимости солнечных панелей способствуют росту рынка.

В объем работ в отчет включены услуги, предлагаемые такими компаниями, как First Solar, Inc., SunPower Corporation, Enel Green Power S.p.A., NextEra Energy, Inc., Vivint, Inc., TotalEnergies, Ørsted A/S, Neoen, BayWa r.e. AG, Nextracker Inc. и другие.

Интеграция солнечных электростанций с другими возобновляемыми источниками энергии, в частности с ветром, представляет уникальную возможность для диверсифицированного и стабильного производства энергии. Солнечная и ветровая энергия дополняют друг друга; Солнечные электростанции генерируют электроэнергию в течение дня, а энергия ветра обычно собирается ночью или в пасмурную погоду. Эта синергия смягчает периодические проблемы каждого источника, обеспечивая более стабильное и надежное энергоснабжение.

Например, в декабре 2023 года Международное агентство по возобновляемым источникам энергии (IRENA) и Международное энергетическое агентство (МЭА) подчеркнули необходимость утроить долю возобновляемых источников энергии в производстве электроэнергии для достижения целей Парижского соглашения. К 2030 году 90% мировой электроэнергии должно производиться из возобновляемых источников энергии, что обеспечит значительные возможности роста на рынках экологически чистой энергии.

Объединение этих двух возобновляемых источников в гибридные системы позволяет производителям энергии смягчать колебания в выработке электроэнергии, тем самым снижая потребность в дорогостоящих системах хранения энергии.

Кроме того, гибридные солнечно-ветровые электростанции оптимизируют землепользование, позволяя обеим технологиям занимать одно и то же пространство, тем самым максимизируя выход энергии на квадратный метр. Поскольку регионы стремятся уменьшить свою зависимость от ископаемого топлива и перейти к более экологически чистым источникам энергии, ожидается, что интеграция солнечной и ветровой энергии на электростанциях будет иметь решающее значение для устойчивого и эффективного удовлетворения растущих потребностей в энергии.

Солнечная электростанция — это крупномасштабное сооружение, которое использует энергию Солнца для выработки электроэнергии с использованием фотоэлектрических (PV) панелей или технологии концентрированной солнечной энергии (CSP). Эти станции преобразуют солнечный свет в электричество постоянного тока (DC), которое затем преобразуется в переменный ток (AC) для распределения по электросетям.

В зависимости от используемой технологии солнечные электростанции могут различаться по мощности: от небольших электростанций, производящих несколько мегаватт, до крупных коммунальных предприятий, генерирующих сотни мегаватт. Солнечные электростанции обычно обслуживают коммунальные предприятия, промышленные сектора и корпоративных покупателей, стремящихся к использованию возобновляемых источников энергии.

Достижения в области технологий солнечных электростанций, в том числе повышение эффективности фотоэлектрических панелей, усовершенствованная конструкция системы CSP и лучшая интеграция хранения энергии, привели к увеличению выработки энергии. Эти достижения в сочетании со снижением стоимости солнечных компонентов сделали солнечные электростанции решающими в сокращении глобальных выбросов углекислого газа и обеспечении стабильного и доступного источника энергии.

Обзор аналитика

Ключевые игроки на рынке солнечных электростанций все больше внимания уделяют расширению своих портфелей за счет стратегических инвестиций в новые и развивающиеся технологии возобновляемой энергетики. Эти компании применяют двойной подход: повышают операционную эффективность и расширяют свое географическое присутствие, чтобы выйти на быстрорастущие регионы.

Например, в декабре 2023 года компания CPV Renewable Power начала работу на CPV Maple Hill Solar, солнечной электростанции мощностью 100 МВт переменного тока в Портедж-Тауншип, штат Пенсильвания. Проект, разработанный на территории бывшей угольной шахты, включает 235 000 панелей и был построен компанией Gemma Power Systems, расширяя растущий портфель CPV проектов возобновляемой энергетики в коммунальном масштабе.

Кроме того, многие игроки вкладывают значительные средства в исследования и разработки (НИОКР), чтобы повысить эффективность солнечных панелей и интегрировать решения для хранения энергии, которые уменьшают прерывистость солнечной энергии. Кроме того, партнерство и сотрудничество с правительствами и частными организациями жизненно важны для заключения долгосрочных контрактов, обеспечения стабильных потоков доходов и устранения регуляторных рисков.

Текущие тенденции роста показывают, что лидеры рынка извлекают выгоду из снижения затрат на солнечные технологии для быстрого масштабирования операций, сохраняя при этом прибыльность.

Ключевые императивы для этих компаний включают повышение устойчивости цепочек поставок, диверсификацию энергетических портфелей за счет интеграции дополнительных возобновляемых источников, таких как ветер, и совершенствования систем управления сетями для обеспечения бесперебойного распределения энергии. Сосредоточив внимание на этих стратегиях, компании позиционируют себя для долгосрочного успеха на все более конкурентном рынке возобновляемых источников энергии.

Факторы роста рынка солнечных электростанций

Государственные стимулы и субсидии для проектов солнечной энергетики ускоряют глобальный переход к возобновляемым источникам энергии, тем самым стимулируя рост рынка солнечных электростанций. Правительства во всем мире реализуют политику, которая снижает финансовое бремя развития солнечной энергетики, делая ее более привлекательной для инвесторов и коммунальных компаний.

Эти стимулы часто реализуются в форме налоговых льгот, льготных тарифов и капитальных субсидий, которые снижают первоначальные затраты, в то время как некоторые регионы также предоставляют гранты и кредиты под низкие проценты для крупномасштабных солнечных проектов.

Например, в 2024 году правительство Индии запустило программу премьер-министра Сурья Гар: Муфт Биджли Йоджана, предлагающую до 40% субсидий на установку солнечных панелей на крыше. Схема рассчитана на 10 миллионов домохозяйств и призвана сэкономить правительству рупий. 75 000 крор (9,04 миллиарда долларов США) в год. Эта инициатива подчеркивает приверженность Индии содействию внедрению солнечной энергии посредством финансовых стимулов.

Государственные программы значительно стимулируют частные инвестиции и повышают конкурентоспособность солнечной энергии по сравнению с альтернативами ископаемому топливу. Например, в таких странах, как США, Инвестиционная налоговая льгота (ITC) способствует быстрому росту солнечных установок, позволяя разработчикам возмещать часть своих капитальных затрат.

В Европейском Союзе политика использования возобновляемых источников энергии вынуждает государства-члены соблюдать строгие цели по сокращению выбросов углекислого газа, что приводит к более широкому внедрениюсолнечная энергия. Поскольку правительства отдают приоритет целям в области климата, их финансовая поддержка, вероятно, будет иметь решающее значение для расширения инфраструктуры солнечной энергетики во всем мире.

Высокие первоначальные капиталовложения представляют собой серьезную проблему для развития рынка солнечных электростанций, особенно для крупномасштабных коммунальных проектов. Установки солнечной энергии требуют значительных первоначальных финансовых затрат, включая затраты на покупку фотоэлектрических (PV) панелей, приобретение земли, создание инфраструктуры и рабочую силу.

Несмотря на то, что технологические достижения сокращают первоначальные инвестиции, они продолжают создавать препятствия для некоторых девелоперов, особенно в регионах с ограниченными возможностями финансирования. Кроме того, затраты, связанные с интеграцией солнечной энергии в существующие энергосистемы и поддержанием инфраструктуры, увеличивают общее финансовое бремя.

Хотя солнечная энергия имеет более низкие долгосрочные эксплуатационные затраты по сравнению с традиционными источниками энергии, ее значительные первоначальные инвестиции могут препятствовать внедрению, особенно для небольших предприятий или развивающихся рынков.

Чтобы смягчить эту проблему, на рынок выводятся инновационные модели финансирования, такие как соглашения о покупке электроэнергии (PPA), зеленые облигации и схемы владения третьими лицами. Эти модели перекладывают финансовое бремя на инвесторов или поставщиков услуг, позволяя разработчикам преодолевать капитальные барьеры и ускорять развертывание солнечных электростанций.

Тенденции отрасли солнечных электростанций

Интеграция систем хранения энергии с солнечной энергией становится заметной тенденцией, влияющей на рынок солнечных электростанций. Решения для хранения энергии, такие как литий-ионные батареи, интегрируются с солнечными установками для хранения избыточной электроэнергии, вырабатываемой в часы пик солнечного света. Эта накопленная энергия затем высвобождается в отсутствие солнечного света, например, ночью или в пасмурную погоду, обеспечивая непрерывное и надежное электроснабжение.

Например, в феврале 2024 года Индийская корпорация солнечной энергии (SECI) ввела в эксплуатацию крупнейшую в Индии аккумуляторную систему хранения энергии (BESS) в Раджнандгаоне, Чхаттисгарх. Эта BESS мощностью 40 МВт/120 МВт, интегрированная с солнечной фотоэлектрической установкой мощностью 152,325 МВт, обеспечивает диспетчерскую мощность 100 МВт переменного тока (пиковая мощность постоянного тока 155,02 МВт), тем самым развивая инфраструктуру возобновляемой энергетики Индии.

Все более широкое внедрение технологий хранения решает одно из ключевых ограничений солнечной энергии. Эта тенденция особенно важна, поскольку она повышает гибкость солнечных электростанций, позволяя им обеспечивать более стабильный вклад в энергосистему.

Кроме того, хранение энергии улучшает экономику солнечной энергии, позволяя операторам более эффективно управлять спросом и предложением, тем самым снижая зависимость от резервных генераторов на ископаемом топливе.

Какаккумуляторная технологияОжидается, что накопление энергии будет иметь важное значение для поддержки более широкого внедрения солнечной энергии, позиционируя ее как более жизнеспособную альтернативу традиционным источникам энергии.

Анализ сегментации

Мировой рынок сегментирован по технологиям, мощности, конечному пользователю и географическому положению.

По технологии

В зависимости от технологии рынок разделился на солнечные фотоэлектрические системы и концентрированную солнечную энергию. Сегмент солнечных фотоэлектрических (PV) систем занял наибольшую долю рынка — 57,15% в 2023 году, что во многом связано с растущим спросом на решения в области возобновляемых источников энергии в жилом, коммерческом и промышленном секторах.

Солнечная фотоэлектрическая технология пользуется популярностью благодаря своей масштабируемости, экономичности и простоте установки, что делает ее наиболее популярным выбором как для небольших, так и для крупномасштабных солнечных проектов. Снижение стоимости фотоэлектрических панелей, поддерживаемое достижениями в области технологий и массового производства, делает солнечную энергию более доступной, тем самым способствуя ее более широкому внедрению.

По данным IRENA, в 2023 году ускоренное внедрение солнечных фотоэлектрических систем и электрификация могут способствовать сокращению выбросов CO₂ на 21% к 2050 году. Глобальная мощность солнечной энергии должна достичь более 8000 гигаватт, что в 18 раз превышает нынешний уровень, чтобы достичь климатических целей, что подчеркивает решающую роль солнечной фотоэлектрической энергии в энергетическом переходе.

Кроме того, государственные стимулы, такие как налоговые льготы и субсидии, ускоряют рост фотоэлектрических установок, тем самым способствуя расширению рынка. Фотоэлектрические системы легко адаптируются, что позволяет осуществлять децентрализованное производство энергии, что имеет решающее значение для регионов с ограниченной сетевой инфраструктурой.

Глобальный сдвиг в сторону декарбонизации и снижения зависимости от ископаемого топлива стимулирует инвестиции в фотоэлектрические проекты. Доминирование сегмента солнечной фотоэлектрической энергетики подкрепляется его ключевой ролью в переходе на возобновляемые источники энергии.

По мощности

В зависимости от емкости рынок подразделяется на коммунальный и распределенный. Сегмент коммунальных предприятий лидировал на рынке солнечных электростанций в 2023 году, достигнув оценки в 79,12 млрд долларов США. Этот рост в первую очередь обусловлен растущим спросом на крупномасштабные решения в области возобновляемых источников энергии для удовлетворения глобальных энергетических потребностей.

Солнечные проекты коммунального масштаба быстро развиваются, поскольку страны стремятся достичь климатических целей и сократить выбросы углекислого газа. Эти крупные солнечные фермы производят значительное количество электроэнергии, напрямую питая энергосистему, снабжающую тысячи домохозяйств и предприятий. Способность солнечных электростанций коммунального масштаба производить электроэнергию с более низкой стоимостью за мегаватт по сравнению с меньшими установками вносит значительный вклад в этот рост.

Кроме того, благоприятная государственная политика, такая как стандарты портфеля возобновляемых источников энергии и соглашения о покупке электроэнергии (PPA), способствует инвестициям в крупномасштабные солнечные проекты. Достижения в области эффективности солнечных панелей и технологий хранения энергии еще больше способствуют расширению сегмента.

Поскольку глобальное потребление энергии растет, а потребность в более чистых источниках энергии усиливается, в сегменте коммунальных услуг, по оценкам, в ближайшие годы будет наблюдаться устойчивый рост.

Конечным пользователем

В зависимости от конечного пользователя рынок разделен на промышленный, коммерческий и жилой. Промышленный сегмент готов зафиксировать ошеломляющий среднегодовой темп роста в 6,98% в течение прогнозируемого периода. Это расширение в первую очередь обусловлено растущим внедрением решений в области солнечной энергии на электростанциях, перерабатывающих предприятиях и крупномасштабных промышленных предприятиях.

Растущее внимание к снижению эксплуатационных расходов и повышению энергоэффективности побуждает отрасли переходить на возобновляемые источники энергии, такие как солнечная энергия. В условиях роста потребления энергии и нестабильности цен на ископаемое топливо отрасли ищут долгосрочные энергетические решения, которые обеспечивают стабильность затрат и экологические преимущества.

Крупные промышленные предприятия все чаще интегрируют системы солнечной энергии либо посредством установки на месте, либо посредством партнерства с поставщиками коммунальных услуг, чтобы компенсировать свои потребности в энергии и уменьшить выбросы углекислого газа.

Кроме того, нормативное давление и требования устойчивого развития вынуждают отрасли внедрять экологически чистые методы получения энергии, тем самым повышая спрос на солнечные установки. Государственные стимулы, субсидии и благоприятные модели финансирования способствуют внедрению солнечной энергии в промышленный сектор, способствуя росту этого сегмента.

Региональный анализ рынка солнечных электростанций

В зависимости от региона мировой рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

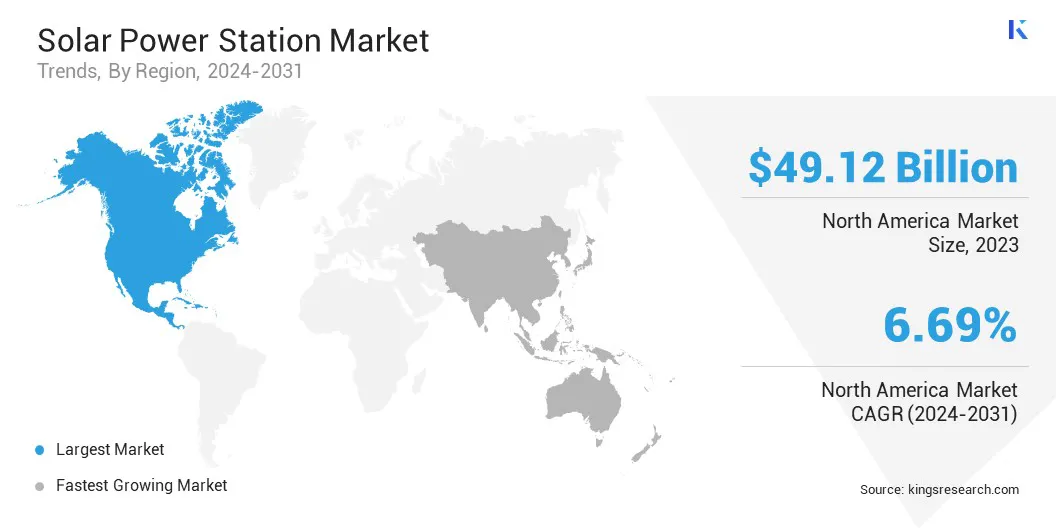

Рынок солнечных электростанций Северной Америки занимал значительную долю — 33,32% и в 2023 году оценивался в 49,12 млрд долларов США. Такое доминирование объясняется значительными инвестициями в инфраструктуру возобновляемых источников энергии, особенно в США и Канаде.

Пристальное внимание региона к сокращению выбросов углекислого газа и переходу на чистые источники энергии стимулирует крупномасштабное внедрение коммунальных и распределенных солнечных установок. Благоприятная государственная политика, такая как продление Инвестиционной налоговой льготы (ITC) в США и различные стимулы на уровне штата, способствуют дальнейшим инвестициям в солнечную энергетику.

Например, по состоянию на сентябрь 2024 года Ассоциация производителей солнечной энергии сообщает, что в США имеется более 200 ГВт установленной солнечной мощности, обеспечивающей питание 36,1 миллиона домов. За последнее десятилетие рынок солнечной энергии в США рос на 25% в год, насчитывая более 4,8 миллионов солнечных установок, начиная от жилых и заканчивая проектами коммунального назначения.

Кроме того, обильные солнечные ресурсы Северной Америки, особенно на юго-западе США, делают ее очень привлекательным регионом для производства солнечной энергии. Растущий корпоративный спрос на возобновляемую энергию через долгосрочные соглашения о покупке электроэнергии (PPA) еще больше способствует росту регионального рынка.

Ожидается, что в ближайшие годы рынок солнечных электростанций в Азиатско-Тихоокеанском регионе будет расти на самом высоком среднегодовом темпе — 6,91%. Такому быстрому росту в основном способствуют быстрая урбанизация, растущий спрос на энергию и сильный акцент на внедрение возобновляемых источников энергии в ключевых экономиках.

Такие страны, как Китай, Индия, Япония и Южная Корея, делают значительные инвестиции в инфраструктуру солнечной энергетики в рамках своих более широких усилий по снижению зависимости от ископаемого топлива и борьбе с изменением климата.

Китай находится на переднем крае производства и внедрения солнечных панелей, ставя перед собой агрессивные цели по увеличению мощностей возобновляемых источников энергии. Амбициозные инициативы Индии в области солнечной энергии, такие как Национальная солнечная миссия, способствуют устойчивому росту количества солнечных энергетических установок в регионе.

Кроме того, в Индии поддерживающая государственная политика, включая льготные тарифы, субсидии и налоговые льготы, приводит к увеличению инвестиций в крупномасштабные солнечные проекты по всему региону.

Например, в феврале 2024 года компания SJVN Limited, государственное предприятие правительства Индии, начала коммерческую эксплуатацию своей солнечной электростанции Гуджрай мощностью 50 МВт в штате Уттар-Прадеш. Благодаря этому дополнению общая установленная мощность SJVN достигла 2277 МВт, что укрепило ее позиции в растущем секторе возобновляемой энергетики Индии и способствовало достижению целей страны в области чистой энергетики.

Огромный потенциал региона для производства солнечной энергии в сочетании со снижением стоимости фотоэлектрических (PV) технологий позиционирует Азиатско-Тихоокеанский регион как ключевой рынок для солнечных электростанций.

Конкурентная среда

Отчет о мировом рынке солнечных электростанций содержит ценную информацию, подчеркивающую фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке солнечных электростанций

Сентябрь 2024 г. (Расширение):Total заключила соглашения на разработку проекта Al Kharsaah Solar PV IPP — солнечной электростанции мощностью 800 МВт, расположенной в 80 км к западу от Дохи, Катар. Проект был передан консорциуму Total (49%) и Marubeni (51%) после первого тендера по солнечной энергии в Катаре, что стало поворотным шагом в расширении возобновляемой энергетики в стране.

Мировой рынок солнечных электростанций сегментирован:

По технологии

Солнечная фотоэлектрическая система

Концентрированная солнечная энергия

По мощности

Полезные весы

Распределенный масштаб

Конечным пользователем

Промышленный

Коммерческий

Жилой

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка солнечных электростанций, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика была индустрия солнечных электростанций в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками рынка?

Какой регион, как ожидается, будет самым быстрорастущим на рынке солнечных электростанций в течение прогнозируемого периода?

Какой сегмент будет занимать максимальную долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.