Запросить сейчас

Рынок солнечного фотоэлектрического стекла

Размер рынка солнечного фотоэлектрического стекла, доля, рост и отраслевой анализ по типу (с покрытием AR, закаленное, с покрытием TCO, другие), по технологии (кристаллический кремний, тонкопленочный модуль, перовскитовый модуль), по применению (жилое, коммерческое, промышленное, коммунальное хозяйство) и региональный анализ, 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: October 2025 | Автор: Antriksh P.

Определение рынка

Солнечное фотоэлектрическое стекло используется в солнечных модулях для преобразования солнечного света в электричество. Он отличается высоким коэффициентом пропускания солнечной энергии, долговечностью и термостойкостью, что повышает эффективность модуля и продлевает срок его службы. Варианты солнечных фотоэлектрических систем включают антибликовое стекло, стекло с низким содержанием железа и закаленное стекло, каждое из которых предназначено для улучшения светопоглощения и прочности конструкции.

Они используются в различных солнечных приложениях, таких как коммунальные фермы, коммерческие крыши, жилые системы, интегрированные в здания фотоэлектрические системы (BIPV), а также плавучие или агровольтаические проекты.

Рынок солнечного фотоэлектрического стеклаОбзор

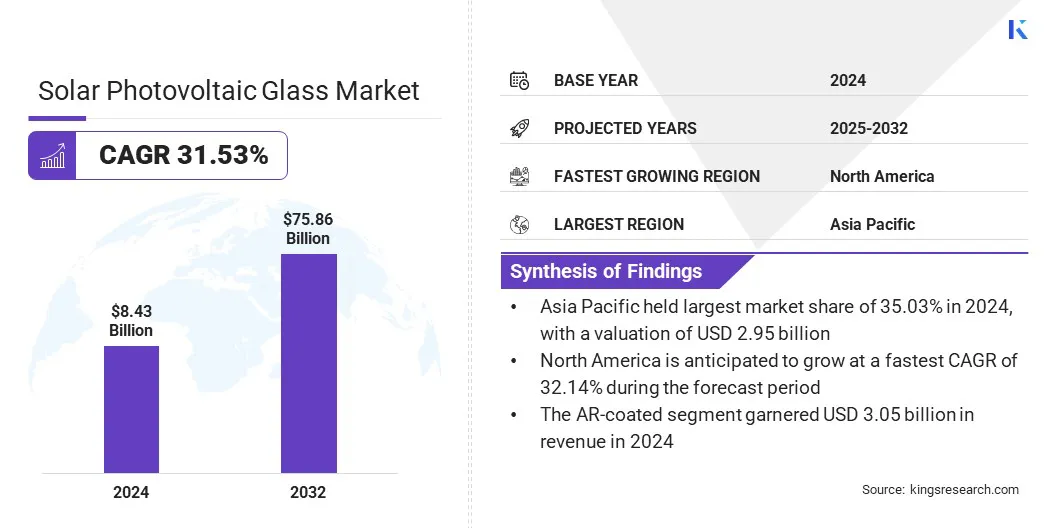

Объем мирового рынка солнечного фотоэлектрического стекла в 2024 году оценивался в 8,43 миллиарда долларов США, и, по прогнозам, он вырастет с 11,06 миллиарда долларов США в 2025 году до 75,86 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста 31,53 % за прогнозируемый период. Этот рост обусловлен крупномасштабным развертыванием солнечных электростанций, поддерживаемым государственными стимулами и снижением затрат на производство электроэнергии. Более того, коммунальные проекты укрепляют энергетическую безопасность и ускоряют интеграцию возобновляемых источников энергии в национальные сети.

Ключевые моменты:

- В 2024 году объем производства солнечного фотоэлектрического стекла составил 8,43 миллиарда долларов США.

- Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 31,53%.

- В 2024 году доля Азиатско-Тихоокеанского региона составила 35,03% на сумму 2,95 миллиарда долларов США.

- В 2024 году выручка сегмента с AR-покрытием составила 3,05 миллиарда долларов США.

- Ожидается, что к 2032 году сегмент кристаллического кремния достигнет 31,65 млрд долларов США.

- Ожидается, что в сегменте коммунальных услуг будет наблюдаться самый быстрый среднегодовой темп роста (31,76 %) за прогнозируемый период.

- Ожидается, что в течение прогнозируемого периода среднегодовой темп роста Северной Америки составит 32,14%.

Основными компаниями, работающими на рынке солнечного фотоэлектрического стекла, являются XiNY Solar Holdings Limited, Flat Glass Group Co., Ltd, Saatvik Green Energy Ltd., AGC Inc., Waaree Group, Şişecam Group, Nippon Sheet Glass Co., Ltd, Saint-Gobain Group, Guardian Industries Holdings Site, Interfloat Corporation, Onyx Solar Group LLC, Qingdao Jinxin Glass. Co., Ltd. и Hecker Glastechnik GmbH & Co. KG.

Растущее использование стекла с антибликовым покрытием для улучшения светопропускания и эффективности модулей является движущей силой рынка. Это покрытие снижает потери на отражение от поверхности, позволяя повыситьсолнечная энергияпоглощение.

Растущий спрос на солнечные проекты в коммунальном масштабе также способствует их внедрению, поскольку повышение эффективности напрямую увеличивает рентабельность проектов. Антибликовое стекло также обеспечивает долговечность для производителей, стремящихся соответствовать стандартам производительности в конкурентоспособных установках солнечной энергии по всему миру.

- В сентябре 2025 года компания Şişecam ввела в эксплуатацию новую линию по производству энергетического стекла в Тарсусе с инвестициями в размере 214 миллионов долларов США. Годовая производственная мощность предприятия составляет 47 миллионов квадратных метров. Компания поставляет стекло с высоким коэффициентом пропускания для фотоэлектрических панелей.с запуском производствав октябре 2025 года.

Драйвер рынка

Государственные стимулы для внедрения возобновляемых источников энергии

Ключевым фактором, способствующим развитию рынка солнечного фотоэлектрического стекла, является наличие государственных стимулов, поддерживающих внедрение возобновляемых источников энергии. Субсидии, льготные тарифы и налоговые льготы продолжают снижать общие затраты на проекты для производителей солнечной энергии. Эти меры делают производство солнечной энергии более привлекательным для инвесторов, что приводит к широкомасштабному внедрению высококачественного фотоэлектрического (PV) стекла.

Стимулы также стимулируют технологические разработки, гарантируя, что производители стекла соблюдают требования эффективности и безопасности. Кроме того, растущие глобальные политические обязательства, направленные на достижение нулевых выбросов, поддерживают долгосрочный спрос на фотоэлектрическое стекло.

- В декабре 2024 года правительство Индии запустило программу «Премьер-министр Сурья Гар: Муфт Биджли Йоджана» по обеспечению бесплатного электричества посредством солнечных установок на крыше. Схема предлагает субсидии в размере до 40%, способствуя ценовой доступности и доступности. К марту 2025 года было завершено более 630 000 установок, при этомцельохват 10 миллионов домохозяйств к марту 2027 года. Ожидается, что эта инициатива позволит сэкономить около 9,1 миллиарда долларов США в год, что значительно ускорит внедрение возобновляемых источников энергии и поддержит цели устойчивого развития.

Рыночный вызов

Ограниченное предложение высококачественного сырья

Основной проблемой на рынке солнечного фотоэлектрического стекла является ограниченное предложение высококачественного сырья. Нехватка кварцевого песка с низким содержанием железа и других важных ресурсов ограничивает производственные мощности, увеличивает производственные затраты и мешает компаниям удовлетворить глобальный спрос. Эти ограничения продолжают влиять на масштабируемость и операционную эффективность во всей отрасли.

Чтобы решить эту проблему, компании заключают долгосрочные контракты с поставщиками, инвестируют в стратегии альтернативного снабжения и изучают процессы переработки материалов, чтобы обеспечить постоянную доступность сырья и минимизировать зависимость от ограниченных природных ресурсов.

Рыночный тренд

Растущее распространение двусторонних солнечных модулей

Заметной тенденцией, влияющей на рынок солнечного фотоэлектрического стекла, является растущее внедрение двусторонних солнечных модулей, которые улавливают солнечный свет с обеих сторон. Производители выпускают больше конфигураций с двойным стеклом для повышения энергоэффективности.

Движущей силой этой тенденции является растущее внедрение проектов коммунального масштаба, поскольку двусторонние модули обеспечивают высокую эффективность и повышенную экономическую эффективность. Это продолжает усиливать спрос на современное фотоэлектрическое стекло, предназначенное для солнечных технологий следующего поколения.

- В июле 2025 года правительство Индии открыло проект солнечной электростанции Gorbea мощностью 435 МВт в Раджастане, разработанный Zelestra India. Проект занимает территорию площадью 1250 акров и действует в соответствии с 25-летним соглашением о покупке электроэнергии с Корпорацией солнечной энергии Индии. Он генерирует 755 ГВтч ежегодно, обеспечивая электроэнергией 128 000 домов и сокращая выбросы на 705 000 тонн за счет передовых двусторонних модулей и роботизированных систем очистки.

Обзор рынка солнечного фотоэлектрического стекла

|

Сегментация |

Подробности |

|

По типу |

AR-покрытие, закаленное, TCO-покрытие, другие |

|

По технологии |

Кристаллический кремний, тонкопленочный модуль, перовскитный модуль |

|

По применению |

Жилой, Коммерческий, Промышленный, Коммунальный |

|

По регионам |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа. | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона. | |

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка. | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки. |

Сегментация рынка:

- По типу (с AR-покрытием, закаленное, с TCO-покрытием и другие): выручка сегмента с AR-покрытием в 2024 году составила 3,05 млрд долларов США, в основном за счет более высокой эффективности светопропускания, снижения потерь на отражение и улучшения характеристик преобразования энергии в солнечных установках.

- По технологии (кристаллический кремний, тонкопленочный модуль и перовскитовый модуль): прогнозируется, что сегмент перовскитных модулей будет расти в среднем на 31,74% в течение прогнозируемого периода, чему способствуют превосходные показатели эффективности, рентабельное производство и увеличение инвестиций в исследования, повышая коммерческую масштабируемость.

- По применению (жилые, коммерческие, промышленные и коммунальные): доля коммерческого сегмента, по оценкам, к 2032 году составит 32,93%, чему способствует рост внедрения солнечной энергии на крышах, корпоративные обязательства по устойчивому развитию и благоприятные стимулы для потребителей энергии среднего масштаба.

Рынок солнечного фотоэлектрического стеклаРегиональный анализ

Мировой рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году рынок солнечного фотоэлектрического стекла в Азиатско-Тихоокеанском регионе составил 35,03% и оценивался в 2,95 миллиарда долларов США, чему способствовали сильные производственные возможности и быстрое внедрение солнечной энергии. Он стал центром производства фотоэлектрического стекла из-за растущего спроса на него со стороны коммунальных и коммерческих установок. Растущее внедрение передовых технологий, таких как антибликовое и закаленное стекло, а также поддерживающая политика продолжают стимулировать рост рынка.

- В апреле 2025 года Trinasolar запустила решение Shield Extreme Climate, которое поможет разработчикам солнечной энергии защитить активы и поддерживать производительность. Решение сочетает в себе высокопрочные структурные модули с интеллектуальным погодным отслеживанием и специально разработано для фотоэлектрических станций коммунального масштаба. Он прошел строгие испытания в Квинсленде, чтобы гарантировать оптимальную работу в экстремальных климатических условиях.

В Северной Америке промышленность по производству солнечного фотоэлектрического стекла будет расти в среднем на 32,14% в течение прогнозируемого периода, что отражает расширение инвестиций в возобновляемые источники энергии. Проекты коммунального масштаба, поддерживаемые благоприятными механизмами финансирования, создают спрос на специализированные решения для фотоэлектрического стекла.

Продолжающиеся исследования в области современных солнечных покрытий и легких модулей ускоряют разработку инновационных продуктов. Нацеленность региона на устойчивое развитиепроизводство электроэнергиии растущее внедрение двусторонних модулей еще больше стимулируют рост.

- В марте 2025 года Suniva и Heliene Inc. заключили соглашение с Corning Incorporated на поставку солнечных модулей отечественного производства в США. Модуль оснащен солнечными элементами, на 66% изготовленными в США, что максимизирует бонус инвестиционного налогового кредита за внутреннее содержание и дает разработчикам солнечной энергии конкурентное преимущество.

Нормативно-правовая база

- В ЕСДиректива по возобновляемым источникам энергии (RED II) регулирует цели использования возобновляемых источников энергии и предписывает более широкое использование солнечной энергии, увеличивая спрос на фотоэлектрическое стекло в крупномасштабных проектах.

- В СШАИнвестиционный налоговый кредит (ITC) регулирует внедрение солнечной энергии, предоставляя финансовые стимулы для солнечных установок, повышая спрос на передовые решения в области фотоэлектрического стекла.

- В КитаеЗакон о возобновляемых источниках энергии контролирует рост возобновляемой энергии и обеспечивает соблюдение обязательных целевых показателей потребления, что существенно влияет на внутреннее производство солнечного фотоэлектрического стекла.

- В ИндииНациональная солнечная миссия руководит крупномасштабным увеличением солнечной мощности, повышая спрос на фотоэлектрическое стекло в коммунальных и коммерческих установках.

Конкурентная среда

Ключевые игроки в индустрии солнечного фотоэлектрического стекла расширяют производство, чтобы укрепить производственные возможности и удовлетворить растущий мировой спрос. Стратегическое сотрудничество и совместные предприятия помогают обеспечить доступ к передовым технологиям и диверсифицированным цепочкам поставок. Компании инвестируют в исследования и разработки дляантибликовые покрытия, легкие материалы и высокоэффективные изделия из стекла.

Производители применяют такие стратегии, как экономия за счет масштаба и вертикальная интеграция, чтобы оптимизировать операции и уменьшить зависимость от внешних поставщиков. Лидеры рынка также расширяют свое глобальное присутствие за счет приобретений и создания новых производственных мощностей в быстроразвивающихся регионах.

- В августе 2025 года Illuminate USA подписала пятилетнее соглашение с Solarcycle о ежегодной закупке 3 ГВт переработанного солнечного стекла. Поставка будет поддерживать производство на заводе Illuminate USA по производству солнечных модулей мощностью 5 ГВт в Патаскале, штат Огайо.

Ведущие ключевые компании на рынке солнечного фотоэлектрического стекла:

- Синьи Солар Холдингс Лимитед

- Группа плоского стекла, ООО

- Саатвик Грин Энерджи Лтд.

- Компания AGC Inc.

- Группа Ваари

- Группа Шишекам

- Nippon Sheet Glass Co., Ltd.

- Группа Сен-Гобен

- Сайт холдинга Guardian Industries

- Корпорация Интерфлоат

- ООО «Оникс Солар Групп»

- Циндао Jinxin Glass Co., Ltd.

- Hecker Glastechnik GmbH & Co. KG

Последние события (расширение/партнерство)

- В октябре 2025 г., AGC Glass Europe сотрудничает с SOLAR MATERIALS для интеграции переработанного листового стекла высокой чистоты из отработанных солнечных панелей в производство флоат-стекла AGC. Сотрудничество сочетает в себе опыт AGC в производстве стекла и технологию безхимической переработки SOLAR MATERIALS для продвижения безотходного производства и увеличения переработки солнечных панелей из кристаллического кремния.

- В январе 2025 г., NSG Group ввела в эксплуатацию недавно переоборудованное предприятие TCO (прозрачный проводящий оксид) на заводе Pilkington North America, Inc. в Россфорде, штат Огайо. Инвестиции укрепляют стратегическое партнерство между NSG и First Solar, позволяя внедрять передовые тонкопленочные фотоэлектрические технологии.

- В декабре 2024 г., Saatvik Solar и Enrich Energy подписали меморандум о взаимопонимании на поставку 200 МВт солнечных фотоэлектрических модулей Mono Perc мощностью 550 Вт для предстоящих проектов Enrich, поддерживая местные инициативы по закупкам.

Часто задаваемые вопросы