Небольшой размер рынка СПГ, доля, анализ роста и промышленности, тип (сжижение, регазификация), методом снабжения (грузовик, трубопровод, железнодорожный, переход и бункер 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V. | Последнее обновление : September 2025

Небольшая отрасль сжиженного природного газа (СПГ) включает в себя производство, транспортировку и регулирование СПГ в объемах меньше, чем традиционные крупномасштабные объекты. Это позволяет распределить природного газа по регионам, в которых отсутствует обширная трубопроводная инфраструктура или крупные терминалы хранения. Этот сектор служит транспортировке, промышленным сырье, производству электроэнергии и коммерческим или муниципальным применениям, предлагая гибкие и эффективные решения для доставки энергии.

Небольшой рынок СПГОбзор

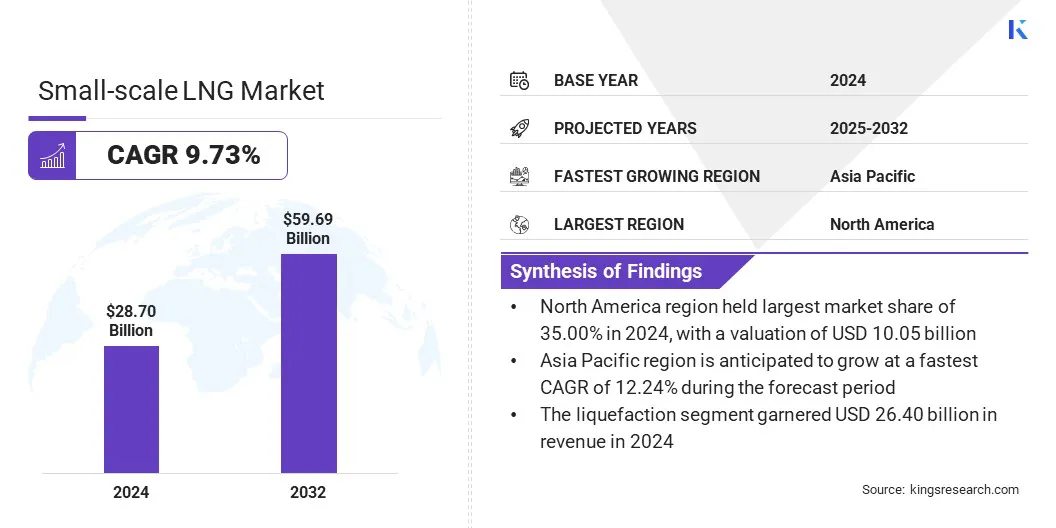

В 2024 году глобальный небольшой размер рынка СПГ был оценен в 28,70 млрд долларов США в 2024 году и, по прогнозам, будет расти с 31,16 млрд долларов в 2025 году до 59,69 млрд долларов США к 2032 году, демонстрируя CAGR на 9,73% в течение прогнозируемого периода. Рост обусловлен растущим внедрением СПГ в промышленных, транспортных и энергетических секторах для снижения выбросов и повышения энергоэффективности.

Альтернативы обычным видам топлива все чаще приоритеты для достижения целей декарбонизации при одновременном обеспечении стабильного энергоснабжения. Интеграция СПГ в стратегии энергетического перехода и децентрализованные решения становится ключевой тенденцией, что обеспечивает локализованное производство и распределение для поддержки гибких и устойчивых энергетических сетей в промышленных, транспортных и энергетических секторах.

Ключевые основные моменты:

Небольшой СПГпромышленностьРазмер был записан в 28,70 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 9,73% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 35,00% с оценкой 10,05 млрд долларов.

Сегмент разжижения получил доход 26,40 млрд долларов в 2024 году.

Ожидается, что сегмент грузовиков достигнет 25,67 млрд долларов к 2032 году.

Ожидается, что сегмент транспорта достигнет 28,87 млрд долларов к 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 12,24% в течение прогнозируемого периода.

Крупными компаниями, работающими на мелкомасштабном рынке СПГ, являются Linde PLC, Wärtsilä, Honeywell International Inc., Chart Industries, Black & Veatch Corporation, Shell, TotalEnergies, Eni, Gazprom, Novatek, Engie Group, Anthony Veder, Stolt-Nielsen, Excelerate Energy, Inc., Air Products and Chemicalcs, Inc, Inc.

Рост рынка способствует расширению модульной и мобильной инфраструктуры СПГ, включая плавучие и грузовые единицы, для улучшения доступности и сокращения сроков доставки. Эти решения позволяют СПГ эффективно достигать удаленных и автономных мест, преодолевая ограничения традиционных сетей трубопроводов.

Компании все чаще развертывают портативные подразделения по сжиманию, хранению и регазификации для быстрого и экономического удовлетворения регионального спроса. Это повышает гибкость поставок, поддерживает своевременную доставку энергии и обеспечивает более широкое использование СПГ в промышленности, транспортировке иэнергетическое поколениесекторы.

Рыночный драйвер

Растущий спрос на экономически эффективное производство мелкого СПГ

Небольшой рынок СПГ в первую очередь обусловлен растущим спросом на экономически эффективное и более низкое выбросы СПГ. Компании и конечные пользователи ищут альтернативы, которые сокращают выбросы парниковых газов, обеспечивая надежное энергоснабжение.

Небольшое СПГ поддерживает более чистое внедрение топлива в промышленности, транспорте и производстве электроэнергии, помогая соответствовать экологическим стандартам при контроле эксплуатационных расходов. Этот спрос поощряет внедрение передовых технологий сжижения и эффективных решений для распределения для поддержки устойчивых энергетических стратегий.

В апреле 2024 года Nublu Energy и CNX Resources объявили о своем сотрудничестве в области развертывания CNG и микромасштабных технологических решений LNG. Партнерство сосредоточено на внедрении инновационных производственных технологий, включая CNG ZeroHP и чистый MLNG, чтобы обеспечить децентрализованные, экономически эффективные и меньшие выбросыприродный газпроизводство.

Рыночный вызов

Высокая инфраструктура и требования к капиталу

Основной проблемой, стоящей перед небольшим рынком СПГ, является высокая инфраструктура и капитальные инвестиции, необходимые для разжижения, хранения и транспортных средств. Высокие затраты создают барьеры для новых участников и небольших компаний, ограничивая их способность устанавливать операции и эффективно конкурировать.

Финансовое бремя замедляет рост рынка и ограничивает развертывание СПГ в развивающихся регионах. Чтобы решить эту проблему, компании инвестируют в модульные и мобильные решения СПГ и используют инициативы государственно-частного финансирования для снижения первоначальных затрат и расширения доступа на рынок.

Тенденция рынка

Интеграция СПГ с энергетическим переходом и децентрализованными решениями

Ключевой тенденцией на мелкомасштабном рынке СПГ является интеграция СПГ с энергетическим переходом и децентрализованными энергетическими решениями. Компании все чаще интегрируют СПГ с возобновляемыми источниками энергии, чтобы обеспечить надежную энергию в распределенных системах. Это повышает устойчивость и гибкость сети в регионах с ограниченным доступом к сетке, одновременно поддерживая переход к моделям энергии с низким содержанием углерода и обеспечивает локализованное предложение для промышленного, транспортного и муниципального использования.

В ноябре 2024 года INOX India Ltd (InoxCVA) была заключена договором Island Power Productions создать мини -терминал СПГ на Багамах. Проект включает в себя проектирование, снабжение и установку из 10 вакуумных резервуаров с СПГ по 1500 м³ каждая и система регазификации для электростанции с комбинированным циклом 60 МВт.береговая силаЧтобы круизные лайнеры в круизном порту Нассау.

Снимок отчета о мелкомасштабном рынке СПГ

Сегментация

Подробности

По типу

Разжижение, регазификация

По способу снабжения

Грузовик, трубопровод, железнодорожный, переход и бункеринга, контейнеры ISO, другие

По приложению

Транспорт, промышленное сырье, производство электроэнергии, коммерческое и муниципальное, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (разжижение и регсификация): сегмент разжижения заработал 26,40 млрд долларов США в 2024 году из -за растущего спроса на распределенный природный газ и расширение региональных объектов СПГ.

По словам поставки (грузовик, трубопровод, железнодорожный, переход и бункеровка, контейнеры ISO и другие): сегмент грузовиков удерживал 35,00% рынка в 2024 году из-за его гибкости в доставке СПГ в удаленные и вне сети.

По применению (транспортировка, промышленное сырье, производство электроэнергии, коммерческое и муниципальное и другие): к 2032 году сегмент транспорта достигнет 28,87 млрд долларов США из-за увеличения внедрения СПГ в качестве более чистого топлива для тяжелых и морских транспортов.

Небольшой рынок СПГРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году небольшая доля рынка СПГ в Северной Америке составила 35,00% с оценкой 10,05 миллиарда долларов США. Доминирование обусловлено его установленной инфраструктурой СПГ и обширным производством природного газа, что обеспечивает эффективное разжижение, транспортировку и распределение по промышленным, коммерческим и транспортным секторам. Усовершенствованные логистические сети, нормативные рамки и наличие основных операторов СПГ дополнительно подтверждают ее доминирующее положение.

Азиатско -Тихоокеанский регион готов расти в значительном среднем в 12,24% в течение прогнозируемого периода. Рост в первую очередь обусловлен запуском новых мелких подразделений СПГ региональными игроками рынка, которые расширяют производственные мощности и обеспечивают более широкое распространение. Поддерживающие правительственные инициативы дополнительно поощряют принятие более чистых энергетических решений и облегчают политические рамки, которые направляют развитие инфраструктуры.

Инвестиции со стороны энергетических компаний и правительств в инфраструктуру хранения, транспорта и регсификации способствуют использованию СПГ в течение транспорта, производства электроэнергии и промышленных применений. Эти факторы подтверждают быстрое расширение мелкого СПГ и повышают доступность к энергии, тем самым способствуя росту рынка в Азиатско-Тихоокеанском регионе.

В марте 2024 года Министерство нефти и природного газа открыло 2010-й министерство нефти и природного газа и первое в Индии небольшую небольшую подразделение СПГ Гейл. Инициатива была сосредоточена на расширении сети распределения городских газов в 52 географических районах в 17 штатах и развертывании мелкомасштабной технологии СПГ на заводе Гейл Виджайпур. Проект направлен на улучшение доступа к более чистому и устойчивому топливу и соединить изолированные источники газа с потребителями.

Нормативные рамки

В СШАНебольшой сектор СПГ действует в соответствии с правилами, установленными Федеральной комиссией по регулированию энергетики (FERC) и Министерством транспорта, который контролирует безопасность СПГ, трубопроводные операции и транспортные стандарты.

В Европе, нормативно-правовая база включает в себя газовую директиву и регулирование Ten-E, которые регулируют развитие инфраструктуры СПГ, трансграничное снабжение и соблюдение безопасности.

В Японии, Министерство экономики, торговли и промышленности (METI) и Министерства земли, инфраструктуры, транспорта и туризма (MLIT) регулируют терминалы СПГ, хранение и транспорт для обеспечения безопасности иэнергетическая безопасностьАнкет

В Индии, Совет по регулированию нефтяного и природного газа (PNGRB) контролирует импорт, распределение и ценообразование СПГ для содействия прозрачным операциям и безопасной разработке инфраструктуры.

Конкурентная ландшафт

Ключевые игроки в небольшой СПГпромышленностьсосредоточены на географическом расширении и создании новых заводов для укрепления своих конкурентных позиций и увеличения доли рынка. Компании инвестируют в региональные объекты для повышения производственной мощности, повышения эффективности работы и сокращения времени доставки для конечных пользователей.

Несколько игроков стратегически создают подразделения сжижения и регазификации в регионах с высоким спросом, чтобы получить новые возможности, оптимизировать цепочки поставок и лучше обслуживать местные рынки. Эти стратегии позволяют компаниям расширить свой рыночный охват, укреплять региональное присутствие и поддерживать конкурентное преимущество в ключевых областях роста во всем мире.

В январе 2025 года NNPC Ltd и его партнеры запустили пять заводов мини-LNG в Аджаокуте, штат Коги, Нигерия. Партнерство было сосредоточено на разработке NNPC Prime LNG, NGML/GASNEXUS LNG, BUA LNG, Highland LNG и LNG ARETE, с комбинированной мощностью 97MMSCF/D. Эта инициатива направлена на повышение использования внутреннего газа, поддержку потребностей в промышленной энергии в автономном режиме, сокращение выбросов углерода и способствовать экономическому росту.

В июне 2025 годаOLT Offshore LNG Toscana объявила о успешном вводе в эксплуатацию своей новой мелкой службы СПГ через терминал FSRU Toscana. Служба фокусируется на том, чтобы позволить небольшим носителям СПГ нагружать и сбросить СПГ для морской бункеринга, прибрежного хранения и регулирования в сетку. Эта инициатива подтверждает декарбонизацию морского и наземного транспорта, согласуясь с правилами средиземноморского SECA и способствуя использованию СПГ в качестве более чистого альтернативного топлива.

и поддержать видение Индии в области экономики на основе газа.

Часто задаваемые вопросы

Каков ожидаемый CAGR для мелкого рынка СПГ в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Небольшой рынок СПГ

Небольшой рынок СПГ