Размер рынка кремния на изоляторе, доля, рост и отраслевой анализ, по типу пластины (RF SOI, полностью истощенная, частично истощенная, энергетическая SOI, другие), по размеру пластины (200 мм, 300 мм), по технологии, по продукту, по отрасли конечного использования и региональный анализ, 2024-2031

Страницы: 240 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает полупроводниковые материалы и технологии, в которых используется слоистый кремний на изоляционных структурах для повышения производительности, энергоэффективности и масштабируемости электронных компонентов. Пластины SOI имеют тонкий слой кремния, отделенный от основной подложки диоксидом кремния, что снижает нежелательную емкость и потери мощности.

Производители микросхем, литейные заводы и OEM-производители используют решения на основе SOI для разработки высокопроизводительных интегральных схем с низким энергопотреблением, особенно в требовательных приложениях, таких как 5G, IoT (Интернет вещей), автономные транспортные средства и ускорители искусственного интеллекта.

Эти технологии находят применение в различных секторах, включая бытовую электронику, автомобильные системы, центры обработки данных, радиочастотную связь и промышленную автоматизацию.

Кремний на рынке изоляторовОбзор

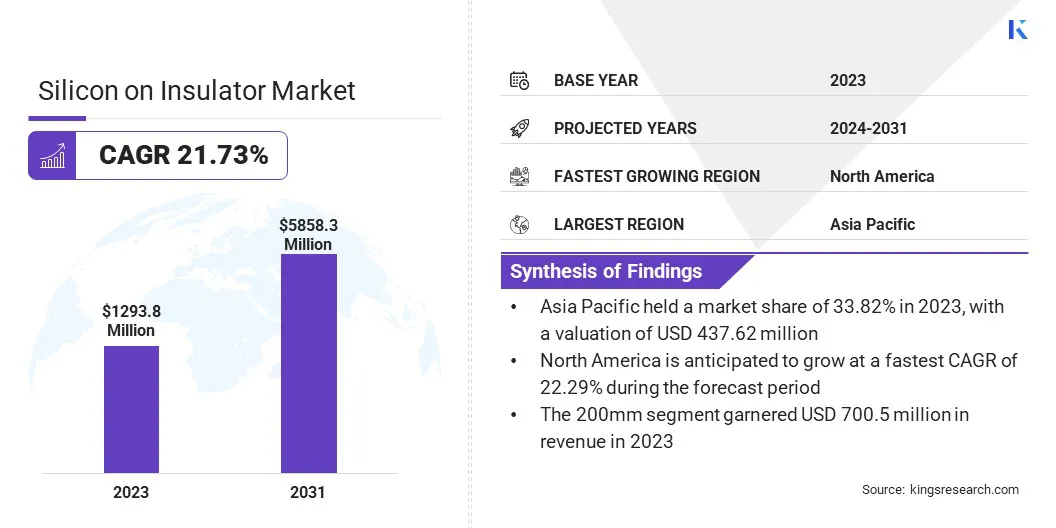

Объем мирового рынка кремния и изоляторов оценивался в 1293,8 млн долларов США в 2023 году и, по прогнозам, вырастет с 1479,1 млн долларов США в 2024 году до 5858,3 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 21,73% в течение прогнозируемого периода.

Рынок кремния на изоляторе (SOI) растет благодаря резкому росту спроса на высокопроизводительную и энергоэффективную бытовую электронику, такую как смартфоны, планшеты и другие устройства.носимые устройстваускоряет внедрение SOI благодаря низкому энергопотреблению и высокой скорости работы.

С глобальным расширением сетей 5G и экосистем IoT растет потребность в чипах на основе SOI, которые обеспечивают надежную высокочастотную связь. Кроме того, в автомобильном секторе переход на электромобили и автономное вождение стимулирует спрос на полупроводники SOI, которые обеспечивают долговечность и эффективность ADAS и энергетических систем.

Основными компаниями, работающими в отрасли кремния на изоляторах, являются Atomera, GlobalWafers, Honeywell International Inc., NXP Semiconductors, Okmetic, Qorvo, Shanghai Simgui Technology, Shin-Etsu Chemical, Silicon Valley Microelectronics, Skyworks Solutions, Soitec, STMicroelectronics, Sumco, Taiwan Semiconductor Manufacturing и Tower Semiconductor.

Растущий акцент на фотонике и интегрированных оптических технологиях стимулирует спрос на доступные и высококачественные материалы КНИ. Недавние разработки, которые позволяют исследователям и небольшим учреждениям получать доступ к субстратам КНИ в небольших объемах, устраняют входные барьеры и способствуют инновациям в фотонике.

В апреле 2024 года UniversityWafer выпустила новые подложки кремния на изоляторе (SOI) с толщиной слоя 220 нм, что произвело революцию в исследованиях фотоники на кристалле. Эти подложки позволяют исследователям приобретать всего одну пластину или нарезанные кубиками детали, что делает высококачественные материалы КНИ более доступными для приложений фотоники, особенно для тех, у кого ограниченный бюджет.

Ключевые моменты:

Объем рынка кремния на изоляторах в 2023 году составил 1293,8 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 21,73%.

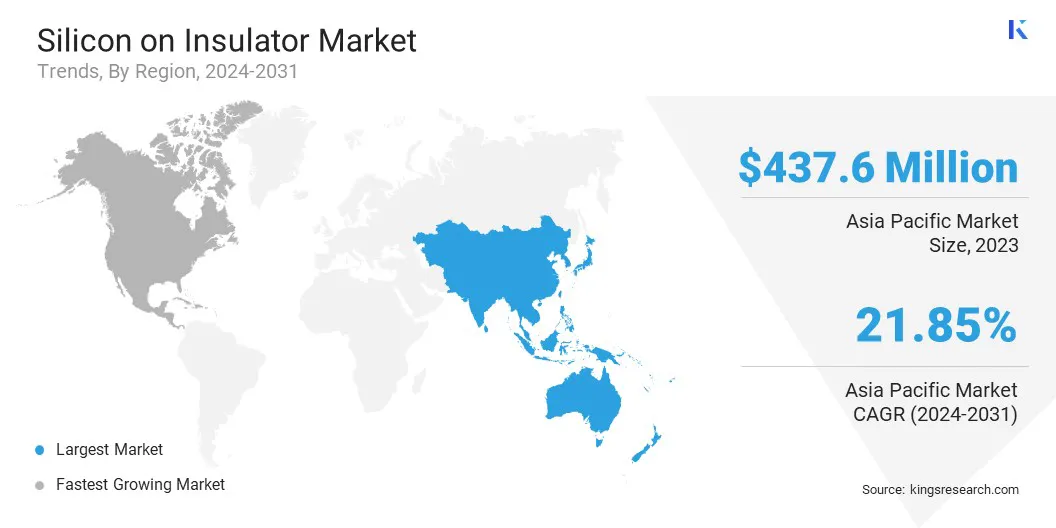

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 33,82% при оценке в 437,6 млн долларов США.

Сегмент СОИ РФ в 2023 году получил выручку в размере 353,2 млн долларов США.

Ожидается, что к 2031 году сегмент 200 мм достигнет 3165,3 миллиона долларов США.

Сегмент SOI облигаций будет расти устойчивыми среднегодовыми темпами в 21,86% в течение прогнозируемого периода.

Ожидается, что к 2031 году сегмент продукции РФ ФЭМ обеспечит наибольшую долю выручки — 29,94%.

Ожидается, что к 2031 году сегмент бытовой электроники достигнет 1461,2 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Северной Америке составит 22,29%.

Драйвер рынка

Расширение сетей 5G и IoT

Быстрое глобальное развертывание инфраструктуры 5G и экспоненциальный рост внедрения устройств Интернета вещей стимулируют спрос на передовые полупроводниковые технологии. Этим устройствам требуются чипы, обеспечивающие более высокую скорость передачи данных, сверхнизкую задержку, эффективное энергопотребление и превосходные тепловые характеристики для поддержки непрерывного подключения.

RF-SOI (радиочастотный кремний на изоляторе) стал ключевым фактором в этой области, предлагая такие преимущества, как снижение паразитной емкости, улучшенная изоляция сигнала и улучшенная интеграция радиочастотных компонентов. Эти функции делают RF-SOI идеальным для высокочастотных приложений, таких как базовые станции 5G, смартфоны и интеллектуальные датчики IoT, что способствует росту рынка SOI.

В июле 2024 года Soitec расширила сотрудничество с UMC, чтобы представить первое 3D-ИС решение для технологии RF-SOI, разработанное для приложений 5G. Это позволяет размещать чипы вертикально, уменьшая размер чипа более чем на 45 %, одновременно улучшая интеграцию радиочастотных компонентов для удовлетворения потребностей в полосе пропускания 5G, сохраняя при этом оптимальные радиочастотные характеристики.

Рыночный вызов

Высокие производственные затраты

Производство пластин КНИ требует передовых технологий, таких как соединение пластин, ионная имплантация и прецизионное травление, что делает процесс значительно более сложным, чем процесс изготовления обычных кремниевых пластин. Эти дополнительные шаги приводят к увеличению капитальных вложений и эксплуатационных расходов.

В результате общая стоимость единицы компонентов на основе SOI остается высокой, что может сдерживать их внедрение, особенно среди производителей, работающих с ограниченной прибылью. Это особенно сложно на рынках бытовой электроники и других крупных и чувствительных к затратам рынках. Снижение производственных затрат остается ключевым препятствием на пути более широкого проникновения на рынок КНИ.

Чтобы решить эту проблему, компании могут инвестировать в технологии оптимизации и автоматизации процессов, чтобы повысить эффективность производства и сократить количество отходов. Сотрудничество с литейными заводами и поставщиками оборудования также может помочь масштабировать производство и снизить затраты на единицу продукции.

Еще одной жизнеспособной стратегией является увеличение усилий в области НИОКР по разработке альтернативных, экономически эффективных методов изготовления КНИ. Кроме того, формирование стратегического партнерства или совместных предприятий может разделить финансовое бремя и ускорить передачу технологий.

Рыночный тренд

Достижения в области проектирования радиочастотных интерфейсов с использованием технологии SSROI

На рынке кремния и изоляторов наблюдается сдвиг в сторону инноваций на уровне подложки для удовлетворения потребностей 5G и новых технологий 6G. Усовершенствования в подложках RF-SOI позволяют улучшить управление питанием, снизить потери сигнала и улучшить частотные характеристики во входных радиочастотных модулях.

Для уменьшения сопротивления и рассеяния примесей используются передовые материалы и методы контроля легирования, такие как введение кислорода и эпитаксиальное наслоение. Эти инновации позволяют производителям устройств совершенствовать масштабирование КМОП, обеспечивая при этом большую эффективность и целостность сигнала.

В феврале 2025 года компании Atomera Incorporated, Soitec и Государственный университет Сан-Хосе совместно представили совместную статью о новой подложке RF-SOI для повышения производительности радиочастотных устройств. Предлагаемая подложка SSROI (сверхкрутая ретроградная вставка кислорода) решает проблемы диффузии бора в традиционных RF-SOI за счет включения кремниевого слоя с внедренным кислородом и нелегированного эпитаксиального кремниевого слоя.

Обзор рынка кремния на изоляторах

Сегментация

Подробности

По типу пластины

RF SOI, полностью истощенный (FD SOI), частично истощенный (PD SOI), силовой SOI, другие

По размеру пластины

200 мм, 300 мм

По технологии

Интеллектуальная резка, склеивание SOI, перенос слоев SOI

По продукту

Продукты RF FEM, устройства MEMS, силовая продукция, оптическая связь, распознавание изображений, другое

По отраслям конечного использования

Бытовая электроника, автомобилестроение, ИТ и телекоммуникации, промышленность, аэрокосмическая и оборонная промышленность, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу пластины (RF SOI, полностью истощенная (FD SOI), частично истощенная (PD SOI), силовая SOI и другие): сегмент RF SOI заработал 353,2 миллиона долларов США в 2023 году благодаря растущему спросу на высокопроизводительные интерфейсные радиочастотные модули в смартфонах 5G и устройствах IoT.

По размеру пластины (200 мм, 300 мм): сегмент 200 мм занимал 54,14% рынка в 2023 году благодаря своей экономической эффективности и широкому использованию в производстве радиочастотных и силовых устройств.

По технологиям (умная резка, склеивание SOI, перенос слоев SOI). По прогнозам, к 2031 году сегмент интеллектуальной резки достигнет 2444,3 миллиона долларов США благодаря высокой точности, масштабируемости и меньшим потерям материала при производстве пластин SOI.

По продуктам (продукты RF FEM, устройства MEMS, силовые продукты, оптическая связь, распознавание изображений и другие): сегмент продуктов RF FEM занимал 29,90% рынка в 2023 году благодаря растущей интеграции радиочастотных компонентов в смартфоны и устройства беспроводной связи.

По отраслям конечного использования (бытовая электроника, автомобилестроение, ИТ и телекоммуникации, промышленность, аэрокосмическая и оборонная промышленность, другие): сегмент бытовой электроники заработал в 2023 году 321,9 млн долларов США благодаря растущему использованию технологии SOI в мобильных устройствах, носимых устройствах и высокопроизводительных потребительских гаджетах.

Кремний на рынке изоляторовРегиональный анализ

В зависимости от региона мировой рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2023 году доля кремния на рынке изоляторов Азиатско-Тихоокеанского региона составляла около 33,82% при оценке в 437,6 млн долларов США. Азиатско-Тихоокеанский регион доминирует на мировом рынке благодаря быстро развивающейся полупроводниковой промышленности в регионе, особенно в таких странах, как Тайвань, Япония и Южная Корея, которые являются ключевыми игроками в производстве полупроводников и инновациях.

Растущий спрос на передовые технологии, такие как 5G, Интернет вещей и автомобильные приложения, также способствует росту использования подложек SOI в регионе. Кроме того, наличие крупныхполупроводниклитейные и технологические компании в сочетании с крупными инвестициями в исследования и разработки способствуют дальнейшему росту рынка в Азиатско-Тихоокеанском регионе.

Кроме того, правительство Индии заключило меморандумы о взаимопонимании (МоВ) с США, Европейским Союзом, Японией и Сингапуром для укрепления международного сотрудничества, поддержки развития навыков и продвижения исследований в полупроводниковом секторе. Правительство сосредоточено на создании экосистемы проектирования и производства полупроводников внутри страны, уделяя особое внимание развитию исследований и разработок.

В январе 2025 года правительство Индии утвердило программу Semicon India с общими затратами в 9,2 миллиарда долларов США, направленную на развитие экосистемы производства полупроводников и дисплеев в стране.

Индустрия кремния и изоляторов в Северной Америке ожидает значительный рост с устойчивым среднегодовым темпом роста 22,29%. Этот рост в первую очередь обусловлен сильным акцентом региона на полупроводниковых инновациях и растущим спросом на пластины SOI в высокопроизводительных приложениях, таких как автомобилестроение, телекоммуникации и бытовая электроника.

Правительственные инициативы расширяют региональные возможности полупроводников за счет создания местного производства современных кремниевых пластин. Они повышают устойчивость цепочки поставок и снижают зависимость от внешних источников. Это также поддерживает инновации и технологический прогресс в полупроводниковой промышленности. .

В июле 2024 года Министерство торговли США объявило о планах предоставить тайваньской компании GlobalWafers гранты на сумму до 400 миллионов долларов США. Финансирование будет направлено на поддержку проектов в Техасе и Миссури, что ознаменует создание первого в США производства 300-мм кремниевых пластин для современных полупроводников. Это также позволит расширить внутреннее производство пластин кремния на изоляторе, укрепив национальную цепочку поставок полупроводников.

Нормативная база

В СШАМинистерство торговли (DOC) регулирует полупроводниковую промышленность, проводя политику стимулирования внутреннего производства. Он также курирует инициативы по финансированию для поддержки производства чипов и снижения зависимости от иностранных поставщиков. DOC играет ключевую роль в управлении экспортным контролем, связанным с полупроводниковыми технологиями.

В ВеликобританииДепартамент бизнеса и торговли (DBT) управляет политикой в области полупроводников и промышленной стратегией. Основное внимание уделяется привлечению инвестиций и поддержке устойчивости цепочки поставок.

Конкурентная среда

Участники рынка расширяют свои производственные возможности, чтобы удовлетворить растущий спрос на пластины SOI в различных секторах, включая телекоммуникации, автомобилестроение и промышленность. Гонка за улучшением радиочастотных характеристик и энергоэффективности в сочетании с расширением производственных мощностей подчеркивает конкурентный характер рынка КНИ.

Акцент на мобильную связь нового поколения, автомобильные инновации и интеграцию передовых технологий стимулирует постоянное сотрудничество и инновации во всей отрасли.

В декабре 2024 года Soitec и GlobalFoundries объявили о своем сотрудничестве по производству усовершенствованных 300-мм подложек RF-SOI для ведущей технологической платформы RF-SOI GF, включая платформу 9SW. Партнерство будет поддерживать модули радиочастотного интерфейса 5G, 5G-Advanced, Wi-Fi и других интеллектуальных мобильных устройств. Подложки RF-SOI от Soitec улучшат радиочастотные характеристики, энергоэффективность и масштабируемость, а начиная с 2025 года они станут доступны для смартфонов премиум-класса и устройств следующего поколения.

Список ключевых компаний кремния на рынке изоляторов:

Последние события (слияния и поглощения/запуск новых продуктов)

В июле 2024 г.L&T Semiconductor Technologies приобрела 100% акций стартапа SiliConch Systems, занимающегося разработкой полупроводников, за 21 миллион долларов США. Благодаря этому приобретению L&T стремится расширить свое присутствие в сфере производства полупроводников без производственных мощностей за счет интеграции портфеля SoC IP от SiliConch.

В марте 2023 г.Okmetic, ведущий поставщик передовых кремниевых пластин для МЭМС, датчиков, радиочастотных и силовых устройств, представил возможность Terrace Free SOI для своих 200-мм пластин «кремний на изоляторе» (BSOI) и E-SOI. Новая технология предназначена для оптимизации использования пластин и повышения производительности производителей устройств.

и команда инженеров из 61 человека

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка кремния и изоляторов в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.