Рынок полупроводникового испытательного оборудования

Полупроводниковой тестовый размер рынка оборудования, доля, анализ роста и отрасли, тип оборудования (автоматизированное испытательное оборудование (ATE), Pafer Probers, другие), тип устройства (чипы памяти, микроконтроллеры), по применению (тестирование пластин), от конечного пользователя и регионального анализа, анализ, 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает инструменты и системы, которые используются для тестирования полупроводниковых устройств для производительности, функциональности и надежности. Он включает в себя автоматизированное испытательное оборудование (ATE), зондирующие системы пластин и оборудование для сгорания. Рынок обслуживает приложения для потребительской электроники, автомобильной, телекоммуникаций и промышленных секторов.

Он охватывает услуги для тестирования интегрированных схем, устройств системы на чип и чипов памяти, обеспечивая обеспечение качества, оптимизацию доходности и соблюдение технических стандартов. В отчете содержится всесторонний анализ ключевых факторов, возникающих тенденций и конкурентного ландшафта, ожидается, будет влиять на рынок в течение прогнозируемого периода.

Рынок полупроводникового испытательного оборудованияОбзор

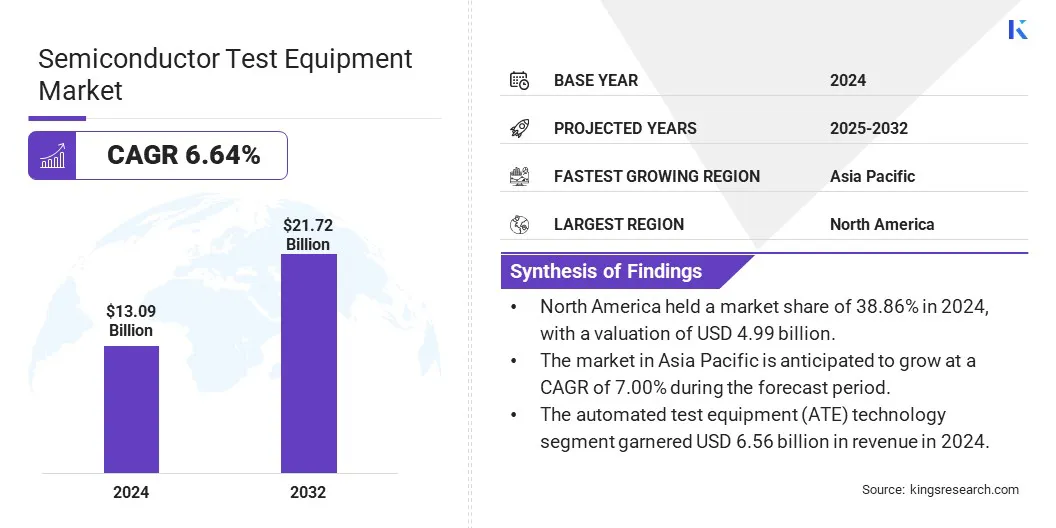

Глобальный размер рынка тестового оборудования для полупроводников оценивался в 13,09 млрд долларов США в 2024 году и, по прогнозам, будет расти с 13,85 млрд долларов в 2025 году до 21,72 млрд долларов к 2032 году, демонстрируя CAGR 6,64% в течение прогнозируемого периода. Растущий спрос на передовые полупроводники ADA, информационно-развлекательную, трансмиссию и широкополосные полупроводники стимулируют рост рынка.

Основные компании, работающие в индустрии полупроводникового тестового оборудования, являются Advantest Corporation, Hitachi High-Tech India Private Limited, Teradyne Inc., Micronics Japan Co., Ltd., Spea S.P.A., Nemko, Microtest S.P.A., Cohu, Inc, Marvy Test Solutions, Inc., Astronics Corporation, Shibasup. Corp., Aemulus Corporation Sdn. Bhd., И Wentworth Laboratories, Inc.

Растущее принятиеУсовершенствованная упаковкаТехнологии, такие как 3D ICS и технология системы в пакете (SIP), ускоряют спрос на специализированное полупроводниковое испытательное оборудование. Эти инновации увеличивают плотность соединений и функциональную интеграцию, которая требует высокого точного тестирования для выявления дефектов и обеспечения целостности сигнала.

Следовательно, производители полупроводников инвестируют в передовые испытательные решения для поддержания эффективности доходности и соответствия развивающимся эталонам производительности.

Ключевые основные моменты:

Размер рынка тестового оборудования для полупроводников был оценен в 13,09 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 6,64% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 38,86% с оценкой 4,99 млрд долларов США.

Технологический сегмент автоматического тестового оборудования (ATE) в 2024 году получил 6,56 миллиарда долларов США.

Ожидается, что сегмент аналоговых и цифровых ICS достигнет 7,08 млрд долларов США к 2032 году.

Сегмент тестирования пакетов обеспечил наибольшую долю выручки в 57,43% в 2024 году.

Телеком и промышленный сегмент готов к надежному CAGR 7,14% в течение прогнозируемого периода.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе будет расти в среднем в 7,00% в течение прогнозируемого периода.

Рыночный драйвер

Растущее внедрение автомобильной электроники

Рост спроса на современные системы помощи водителям (ADA), информационно-развлекательные и трансмиссионные единицы управления в транспортных средствах ускоряют необходимость в высокопроизводительных полупроводниковых устройствах.

Это значительно повышает рынок, поскольку производители требуют точных и эффективных решений для тестирования для обеспечения надежности и соблюдения. Цифровая трансформация автомобильного сектора стимулирует инновации и рост объема в технологиях полупроводникового тестирования.

В марте 2025 года Honda Cars India Ltd. (HCIL) достигла основной вехи, с 50 000 автомобилей Honda, оснащенных ADAS, работали по всей Индии.

Рыночный вызов

Навигация по сложности и давлению затрат в тестовом оборудовании полупроводников

Рынок полупроводникового испытательного оборудования сталкивается с значительными проблемами из -за увеличения сложности устройства и сокращения размеров узлов, которые требуют более высокой точности и более быстрых циклов тестирования. Кроме того, увеличение производственных затрат и необходимость передовой автоматизации усиливают рабочую нагрузку.

Производители вкладывают значительные средства в исследования и разработки для разработки инновационных испытательных решений, которые включают аналитику, основанную на искусственном интеллекте, расширенные параллельные возможности тестирования и модульные архитектуры. Эти достижения обеспечивают улучшенную пропускную способность и точность при одновременном сокращении времени на рынок.

Стратегическое сотрудничество и интеграция технологий промышленности 4.0 еще больше поддерживают масштабируемость и доступность, позиционируя компании для эффективного удовлетворения растущих рыночных потребностей.

Тенденция рынка

Усовершенствованные тестирование в производстве полупроводников с широким диапазоном

Рынок переходит к широко распространенной интеграции передовых решений для тестирования, разработанных для производства полупроводников с широкополосным промышленностью.

Этот сдвиг отражает растущее внимание на точности, эффективности и улучшении урожайности в процессах тестирования. Эта тенденция подчеркивает приоритеты отрасли методов проверки для поддержки расширяющегося развертывания высокопроизводительных и широкополосных полупроводниковых устройств.

В декабре 2024 года Advantest Corporation представила тестеров Crea MT Series с участием Prober HA1100, предназначенной для оптимизации урожайности устройств с широким диапазоном. Система использует технологию программируемого интерфейса контактов (PCI), которая снижает риск повреждения и сокращает время простоя оборудования.

Снимок отчета о рынке тестового оборудования для полупроводникового тестового оборудования

Сегментация

Подробности

По типу оборудования

Автоматизированное испытательное оборудование (ATE), испытательное оборудование для сгорания, пробелы пластин, тестовое оборудование на уровне системы, другие

По типу устройства

Чипы памяти, микроконтроллеры, аналоговые и цифровые ICS, силовые устройства и датчики

По приложению

Тестирование пластин, тестирование пакетов, окончательный тест, другие

От конечного пользователя

Потребительская электроника, автомобильная, телекоммуникационная и промышленная, аэрокосмическая и здравоохранение

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу оборудования (автоматическое испытательное оборудование (ATE), испытательное оборудование для сжигания, пробежи для пластин, тестовое оборудование на уровне системы и другие): сегмент автоматического тестового оборудования (ATE) заработал 6,56 млрд долларов США в 2024 году благодаря своей критической роли в обеспечении высокого уровня и точного и экономически эффективного испытания комплексных полупроводников, которые удовлетворяют качеству и соответствующему качеству.

По типу устройства (чипы памяти, микроконтроллеры, аналоговые и цифровые ИКС, а также электростанции и датчики): сегмент силовых устройств и датчиков удерживал 32,45% на рынке в 2024 году, из-за растущего внедрения мощных технологий и приложений IOT, которые повышают спрос на точный и надежный тестирование критических компонентов.

По приложению (тестирование пластин, тестирование пакетов, окончательный тест и другие): сегмент тестирования пакетов, по прогнозам, будет достигнут 12,47 млрд. Долл. США к 2032 году из -за растущей потребности в обеспечении качества и проверке сложных полупроводниковых пакетов в расширенных электронных устройствах.

Благодаря конечным пользователю (потребительская электроника, автомобильная, телекоммуникационная и промышленная и аэрокосмическая и здравоохранение): сегмент телекоммуникационного и промышленного промышленности заработал 4,20 млрд долларов США в 2024 году из-за растущего спроса на высокопроизводительную и прочную полупроводниковую компоненты, обусловленные расширением инфраструктуры 5G и промышленной автоматизации.

Рынок полупроводникового испытательного оборудованияРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

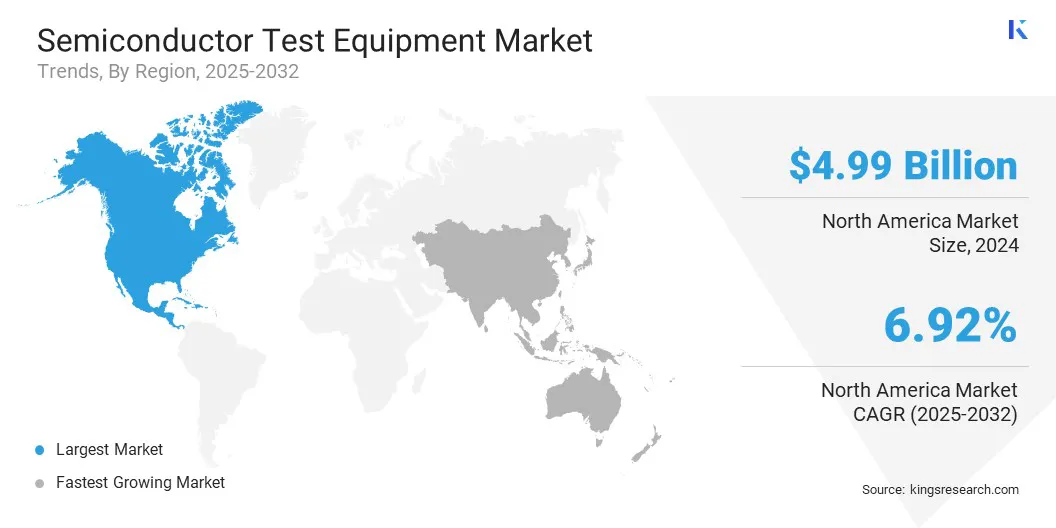

В 2024 году в Северной Америке приходилось 38,86% на рынке полупроводникового испытательного оборудования, а оценка - 4,99 млрд долларов США. Это доминирование связано с быстрого расширения инфраструктуры 5G и сильных инвестиций в передовые коммуникационные технологии. Присутствие ведущихполупроводникПроизводители и надежная деятельность в области исследований и разработок еще больше ускоряет региональный рост.

Кроме того, растущий спрос на высокопроизводительные вычисления и приложения IoT приводит к необходимости передовых решений для тестирования. Благоприятные государственные инициативы и зрелая технологическая экосистемная позиция Северной Америки в качестве основного центра для полупроводниковых инноваций и тестирования.

В соответствии с5G Americas.orgСеверная Америка находится на переднем крае усыновления 5G, с 289 миллионами соединений, которые в настоящее время охватывают 77% населения региона. Между тем, рост Интернета вещей (IoT) остается сильным, с 438 миллионами новых соединений, добавленных в 2024 году, что увеличило глобальное общее количество до замечательных 3,6 миллиардов.

Полупроводниковая индустрия оборудования в Азиатско -Тихоокеанском регионе готова к значительному росту при надежном CAGR на 7,00% в течение прогнозируемого периода. Этот рост объясняется быстрым расширением средств изготовления полупроводников и надежным спросом на потребительскую электронику и автомобильную сектора.

Рост в регионе дополнительно поддерживается стратегическими правительственными инициативами, увеличением капитальных затрат в передовом производстве и увеличением принятия таких технологий, как 5G и ИИ. Эти факторы приводят к существенным инвестициям в качественные и автоматизированные тестируемые решения, которые усиливают ускоренный рост рынка региона.

Нормативные рамки

В Соединенных Штатах, Правила экспортного администрирования (EAR) регулируют экспорт, реэкспорт и передачу испытательного оборудования для полупроводников, которое может включать чувствительные или двойные технологии. Соответствие этим правилам является обязательным, и лицензии на экспорт могут потребоваться при работе с определенными странами или организациями, определенными как проблемы национальной безопасности, включая Китай, Россию и Иран.

В Японии, экспорт передового полупроводникового испытательного оборудования и связанных с ними технологий регулируется в соответствии с Законом об обмене и внешней торговле (FEFTA). Это законодательство налагает строгий экспортный контроль, особенно для стран международных санкций или там, где существует риск того, что экспортируемые предметы могут использоваться для военных применений. Структура предназначена для поддержки национальной безопасности и выполнения международных обязательств по нераспространению.

Конкурентная ландшафт

Конкурентная ландшафт рынка тестового оборудования для полупроводников характеризуется стратегическими партнерскими отношениями и сотрудничеством среди ведущих участников рынка. Эти компании сосредоточены на технологической интеграции, расширении портфелей продуктов и расширении возможностей обслуживания для стимулирования инноваций и удовлетворения растущих потребностей клиентов.

Совместные усилия также направлены на укрепление цепочек поставок, оптимизация структур затрат и ускорение времени на рынок. Такое сотрудничество имеет решающее значение для поддержания конкурентного преимущества и поддержки устойчивого роста на быстро развивающемся рынке.

В январе 2025 года Teradyne, Inc. заключила партнерские отношения с Infineon Technologies AG для продвижения Power Semiconductor Testing. Teradyne приобретет часть команды Infineon Automated Test Equipment (ATE) в Регенсбурге. Это партнерство усиливает дорожную карту Teradyne, в то время как Infineon получает выгоду от постоянной поддержки, гибкости и масштаба Teradyne.

Список ключевых компаний на рынке полупроводникового тестового оборудования:

В ноябре 2024 года, MicroTest Group получила одобрение правительства США на получение Focused Test, компании, которая специализируется на тестировании микрочипов из карбида кремния (SIC) и нитрида галлия (GAN). Это приобретение расширило опыт MicroTest в области продвинутых полупроводниковых испытаний и способствовал его росту на рынках Северной и Центральной Америки.

В июле 2024 года, Boston Semi Equipment представило новый тестовый модуль сайта для его обработчика Zeus Gravity Feed Test для поддержки высоковольтных и частичных разрядов. Его микро-камерная конструкция позволяет тестирование изоляции до 24 кВ и совместимо с существующими высоковольтными обработчиками Zeus через комплект обновления поле.

В марте 2024 годаHitachi High-Tech Corporation запустила LS9300AD, систему для осмотра обеих сторон неточных пластин. Он сочетает в себе лазерное рассеяние темного поля и новую технологию DIC для обнаружения низко-апорт-дефектов. Система снижает затраты на проверку и повышает урожайность с высокой чувствительностью и высокопроизводительными возможностями проверки пластины.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка тестового оборудования для полупроводников в течение прогнозируемого периода?

Насколько велик рынок в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.