Рыночное определение

Полупроводниковые химические вещества представляют собой материалы с высокой точкой, используемые при изготовлении и обработке полупроводниковых устройств. К ним относятся влажные химические вещества, травления, фоторезисты, CMP (химическая механическая планаризация), легирующие примеси и предшественники осаждения, которые обеспечивают критические шаги, такие как очистка пластин, фотолитография, травление, легирование и тонкопленочное осаждение.

Изготовленные в соответствии с сверхвысокими стандартами чистоты (часто 99,9999% или выше), эти химические вещества предотвращают дефекты и обеспечивают постоянную производительность интегрированных цепей и микрочипов. Их роль является фундаментальной в поддержке достижений в логических устройствах, чипах памяти, электронике питания и новых технологиях, таких как 5G, ускорители ИИ и полупроводники электромобилей.

Полупроводниковый химический рынокОбзор

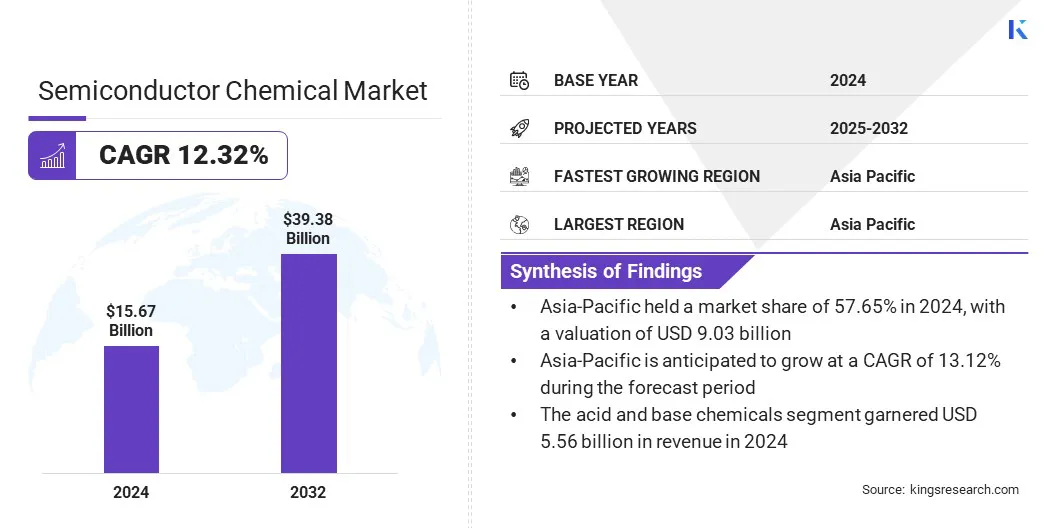

Глобальный размер рынка полупроводниковых химических веществ был оценен в 15,67 млрд долларов США в 2024 году и, по прогнозам, расти с 17,46 млрд долларов в 2025 году до 39,38 млрд долларов США к 2032 году, демонстрируя CAGR 12,32% в течение прогнозируемого периода.

Этот рост основан на его критической роли в передовом производстве чипов, поддерживаемом растущим спросом на высокопроизводительные вычисления, 5G-подключение, электромобили и потребительскую электронику. Увеличение сложности полупроводниковых конструкций и переход к более мелким технологическим узлам повышают необходимость в химических веществах сверхвысокой чистовой промышленности в таких процессах, как фотолитография, травление, очистка и осаждение.

Ключевые основные моменты:

- Размер полупроводниковой химической промышленности был зарегистрирован в 15,67 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 12,32% с 2025 по 2032 год.

- В 2024 году в Азиатско-Тихоокеанском регионе была доля 57,65%, стоимостью 9,03 миллиарда долларов США.

- Сегмент кислотных и базовых химических веществ в 2024 году получил 5,56 миллиарда долларов США.

- Ожидается, что сегмент интегрированных цепей достигнет 20,62 миллиарда долларов США к 2032 году.

- Предполагается, что Северная Америка вырастет в среднем на 11,76% в течение прогнозируемого периода.

Основные компании, работающие на рынке полупроводниковых химических веществ, являются Tokyo Ohka Kogyo Co., Ltd., JSR Corporation., Sumitomo Chemical Co., Ltd., Fujifilm Holdings America Corporation, Dupont., SK Chemicals., Honeywell Internation Inc., Basf, Eastman Chemical Company, Resonac Corporation, AR Saint-Gobain, Solvay и Parker Hannifin Corp.

Растущие требования к чистоте, быстрое масштабирование полупроводникового изготовления и необходимость в локализованных цепочках поставок являются ключевыми факторами, способствующими рынку полупроводниковых химических веществ. Чтобы удовлетворить эти требования, производители все больше формируют стратегические альянсы с поставщиками химических веществ и технологическими партнерами.

Такое сотрудничество обеспечивает совместную разработку передовых составов, адаптированных к устройствам следующего поколения, а также поддерживает региональное производство для снижения рисков цепочки поставок. Совместные предприятия дополнительно способствуют передаче технологий, расширению возможностей НИОКР и ускорением инноваций в фоторезистах, трассах и залетах CMP.

Глобальные игроки используют эти партнерские отношения для обеспечения доли рынка, укрепления регионального присутствия и тесно соответствовать развивающимся требованиям полупроводниковых средств.

- В марте 2023 года Flosfia Inc. заключила партнерские отношения с JSR Corporation для разработки материала осаждения на основе иридия для массового производства оксида иридий галлия (α- (IRGA) ₂O₃). Этот прорыв привел к первой в мире полупроводнике P-типа с оксидом галлия (α-Ga₂o₃). Инновация поддерживает крупномасштабные промышленные приложения, достигая стабильных характеристик P-типа, отмечая значительный прогресс в следующем поколенииполупроводниковые материалыПолем

Рыночный драйвер

Растущий спрос на передовую потребительскую электронику

Рынок полупроводниковых химических веществ свидетельствует о значительном росте, в первую очередь обусловленным ростом спроса на передовую потребительскую электронику, такую как смартфоны, планшеты и носимые устройства. Производители устройств настаивают на более мелких, более быстрых и более энергоэффективных чипах, что увеличило потребность в химических веществах с высокой чистотой, используемыми в процессах фотолитографии, очистки и травления.

Кроме того, постоянное стремление к миниатюризации устройств усиливает потребность в химических веществах высокой чистоты, используемых при фотолитографии, очистке и травлении. Эти точные составы необходимы для достижения производства без дефектов и обеспечения надежности в небольших, более быстрых и более энергоэффективных чипах, которые остаются центральными для вычислений и подключенных технологий следующего поколения, что способствует рыночному спросу.

- Согласно Ассоциации полупроводниковой промышленности, усовершенствованный инвестиционный кредит на производство (раздел 48D) и связанные с ними стимулы для производства привели к значительным инвестициям в полупроводниковый сектор США, причем более 130 проектов в 28 штатах в общей сложности более 600 миллиардов долларов США в частных инвестициях с 2020 года.

Рыночный вызов

Высокая стоимость разработки передовых химических составов

Ключевой проблемой, препятствующей прогрессу рынка полупроводниковых химических веществ, является высокая стоимость разработки передовых химических составов. Специализированные химические услуги, такие как фоторезисты EUV, передовые затраты и чистящие средства с высокой чистотой чисткой, требуют обширных исследований и разработок, современных объектов и строгого контроля качества, увеличивая производственные затраты. Это ограничивает выход рынка для небольших поставщиков и повышает зависимость от нескольких крупных производителей, создавая потенциальные узкие места цепочки поставок.

Чтобы решить эту проблему, компании инвестируют в совместные инициативы в области НИОКР, масштабирование производства для снижения затрат на затрат и диверсификации портфелей продуктов для сбалансировки премий и экономичных решений. Партнерство с полупроводниковыми FABS способствует совместным инновациям, ускоряет коммерциализацию передовых материалов и смягчая финансовые риски.

Тенденция рынка

Растущий спрос на передовые литографические химические вещества

Основной тенденцией, влияющей на рынок полупроводниковых химических веществ, является переход к более мелким узлам процесса в производстве чипов, повышение спроса на усовершенствованные литографические химические вещества, включая фоторезисты и вспомогательные, оптимизированные для литографии Extreme Ultraviolet (EUV). Производители масштабируют производство для удовлетворения требований для расширенного разрешения, снижения шероховатости линейного края и совместимости с большими объемами инструментов EUV.

Эта тенденция отражает усилия отрасли по поддержке закона Мура, обеспечивая более высокую плотность транзистора и улучшенную производительность устройства. Непрерывные инвестиции в исследования и разработки в литографические химические вещества следующего поколения усилили свою позицию в расширенном полупроводниковом изготовлении, особенно для применений в области искусственного интеллекта, высокопроизводительных вычислений и 5G-технологий.

- В январе 2025 года LAM Research Corporation объявила, что IMEC квалифицировала свою технологию сухого фоторезиста (сухой резист). Эта технология повышает разрешение, пропускную способность и урожайность в литографии экстремальных ультрафиолетовых (EUV), подчеркивая критическую роль передовых полупроводниковых химических решений в производстве чипов следующего поколения.

Снимок отчета о рынке полупроводниковых химических веществ

|

Сегментация

|

Подробности

|

|

По типу

|

Высокопроизводительные полимеры, химические вещества кислоты и основания, клей, растворители, другие

|

|

С конечным использованием

|

Интегрированные схемы, дискретные полупроводники, датчики, оптоэлектроника

|

|

По региону

|

Северная Америка: США, Канада, Мексика

|

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

|

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

|

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

|

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

|

Сегментация рынка

- По типу (высокопроизводительные полимеры, химические вещества кислоты и основания, адгезивы, растворители и другие): сегмент химических веществ с кислоты и базой заработал 5,56 миллиарда долларов США в 2024 году, в основном из-за растущей потребности в химических веществах с высоким содержанием чистоты при передовом производстве узлов, в сочетании с их широко распространенным применением по всему логике и химическим веществам в усовершенствованных узлах, в сочетании с их широко распространенным применением и высоким чистовым химикатом, в сочетании с их широко распространенным применением и высоким химическим веществом в условияхПолупроводник памятипроизводство.

- По конечным использованию (интегрированные схемы, дискретные полупроводники, датчики и оптоэлектроника): сегмент интегрированных цепей в 2024 году составил 53,32%, подтверждаемый растущим спросом в потребительской электронике, автомобильной электронике и центрах обработки данных.

Полупроводниковый химический рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Азиатско -тихоокеанская доля рынка химических веществ в Азиатско -Тихоокеанском регионе в 2024 году на мировом рынке составила около 57,65% на мировом рынке с оценкой 24,19 млрд долларов. Это доминирование объясняется концентрацией в регионе концентраторов производства полупроводников, включая ведущие литейные и интегрированные производители устройств. Кроме того, высокий спрос на потребительскую электронику, быстрый рост инфраструктуры 5G и растущее внедрение ИИ и автомобильных чипов - еще больше повышают химический спрос.

Поддерживающая национальная политика, такая как Китай «Сделано в Китае 2025 года» и стратегия K-Secemonductor Южной Кореи, поддерживают региональную самообеспеченность за счет расширения потенциала. Ожидается, что эти инициативы укрепят лидерскую позицию Азиатско-Тихоокеанского региона и сохранят долгосрочный спрос на специализированные химические вещества с высокой точностью, критические для продвинутых полупроводниковых узлов.

- В январе 2023 года Merck приобрела Mecaro Chemicals Inc., южнокорейского полупроводникового химического производителя. Сделка усилила портфель полупроводниковых решений Merck, добавив расширенные производственные возможности, современные учебные и разработки и почти 100 квалифицированных сотрудников в Корее. Это приобретение усилило региональное присутствие Merck и расширило его способность удовлетворить растущий спрос на высокопроизводительные полупроводниковые материалы.

По оценкам, полупроводниковая химическая промышленность в Северной Америке будет расти на уровне 11,76% в течение прогнозируемого периода. Этот рост поддерживается политической поддержкой и частными инвестициями. Закон США и науки США, наряду с расширенным инвестиционным кредитом на производство, стимулировал внутреннее полупроводниковое производство, побуждая многонациональные компании расширить средства для производства.

Стратегическое сотрудничество между поставщиками химических веществ и производителями полупроводников усиливает цепочку поставок и обеспечивает доступ к химическим веществам с высокой точностью, критически важным для передового производства узлов. Растущий спрос со стороны оборонной электроники, центров обработки данных и автомобильных полупроводников дополнительно позиционирует Северную Америку в качестве ключевого центра полупроводниковых химикатов.

Нормативные рамки

- В СШАРынок полупроводниковых химикатов регулируется главным образом Агентством по охране окружающей среды (EPA) в соответствии с Законом о контроле от токсичных веществ (TSCA). Производители должны соблюдать стандарты химической безопасности, правила управления отходами и политики контроля выбросов. Кроме того, Управление по безопасности и гигиене труда (OSHA) устанавливает требования безопасности на рабочем месте для обработки опасных химических веществ.

- ЕвропейскийАгентство по химическим веществам (ECHA) обеспечивает соблюдение правил охвата (регистрация, оценка, разрешение и ограничение химических веществ), которые налагают строгое тестирование, регистрацию и отчетность по поставщикам химических веществ. Соответствие окружающей среде в соответствии с такими директивами, как ROH (ограничение опасных веществ), еще больше влияет на полупроводниковые химические составы.

- В Азиатско-Тихоокеанском регионеМинистерство экологии и окружающей среды Китая регулирует химическое использование через Орден № 12 MEE, требуя регистрации и оценки риска. Южная Корея обеспечивает соблюдение K-перепродажи в соответствии со стандартами ЕС, в то время как Тайвань внедрил системы регистрации химических веществ (CSR) для обеспечения прозрачности и устойчивости в производстве полупроводников.

- В Японии, Закон о контроле химических веществ (CSCL) регулирует использование и импорт химических веществ, предписывая оценку воздействия на окружающую среду и соблюдение требований безопасности. Закон о промышленной безопасности и гигиене (ISHL) также регулирует обработку и безопасность на рабочем месте в полупроводниковых тканях с использованием передовых химических веществ.

- На международном уровне, ОЭСР предоставляет рекомендации по тестированию химической безопасности и защите окружающей среды. Растущий акцент на зеленой химии и устойчивости подпитывает регуляторную гармонизацию в разных регионах.

Конкурентная ландшафт

Основные игроки на рынке полупроводниковых химических веществ сосредоточены на разработке продуктов, инновациях процессов и стратегическом партнерстве для укрепления устойчивости поставок и удовлетворения развивающихся отраслевых требований. Химические вещества высокой чистоты для узлов следующего поколения поддерживают большую точность, более высокую доходность и повышенную производительность устройства.

Фирмы также инвестируют в региональные производственные мощности и совместные предприятия для обеспечения цепочек поставок и снижения зависимости от одного источника. Эти усилия согласуются с приоритетами отрасли, такими как устойчивость, миниатюризация и оптимизация затрат, а также соблюдение экологических нормПолем

Ключевые компании на рынке полупроводниковых химических веществ:

- Tokyo Ohka Kogyo Co., Ltd.

- JSR Corporation.

- Sumitomo Chemical Co., Ltd.

- Fujifilm Holdings America Corporation

- Дюпон

- SK Chemicals.

- Honeywell International Inc.

- Басф

- Eastman Chemical Company

- Resonac Holdings Corporation.

- Аркема

- Mitsubishi Chemical Group Corporation.

- Сен-Гобон

- Солвей

- Parker Hannifin Corp

Последние события

- В октябре 2023 года, Fujifilm Corporation приобрела электронный химический бизнес Entegris, Inc. (ранее CMC Corporation Corporation) за 700 миллионов долларов США. Устройство переименовано в процесс химикатов электронных материалов Fujifilm, усиливает портфель полупроводниковых материалов компании.

Полупроводниковый химический рынок

Полупроводниковый химический рынок