Размер рынка, доля, рост и отраслевой анализ строительных лесов, по материалам (синтетические полимеры, природные полимеры, биоразлагаемые материалы и другие), по технологиям (каркасы на основе нановолокон, гидрогели, сублимационная сушка, электропрядение и другие), по применению (тканевая инженерия, регенеративная медицина, другие), по конечному пользователю и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает ряд платформ биоматериалов и инженерных систем, используемых для поддержки роста клеток, развития тканей и приложений регенеративной медицины. Сюда входят продукты и решения, предназначенные для тканевой инженерии, разработки лекарств и 3D-культуры клеток.

На рынке присутствуют исследовательские институты, биотехнологические фирмы и компании, производящие медицинское оборудование, занимающиеся разработкой терапевтических и диагностических инноваций. В отчете рассматриваются ключевые движущие силы развития рынка, предлагается подробный региональный анализ и всесторонний обзор конкурентной среды, формирующей будущие возможности.

Рынок строительных лесовОбзор

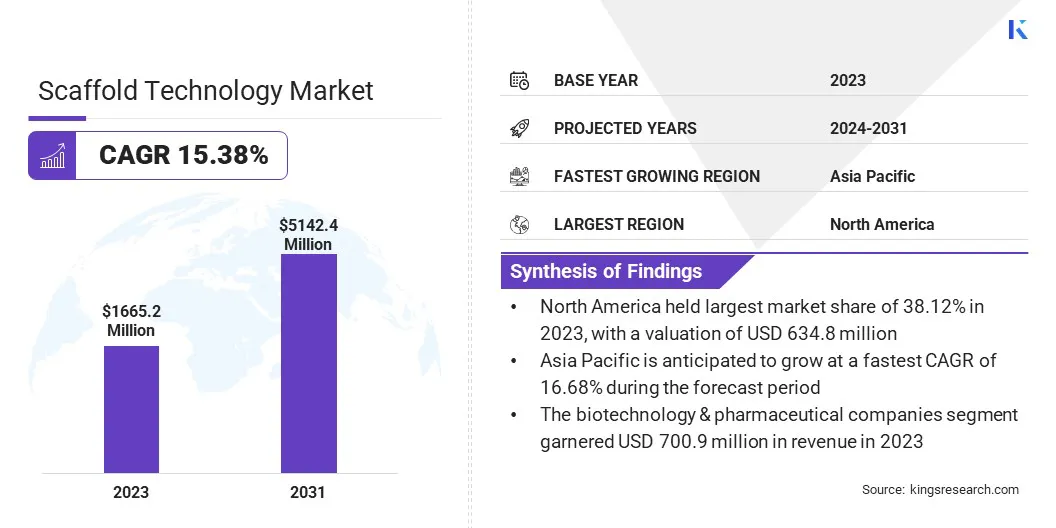

Объем мирового рынка технологий строительных лесов оценивался в 1 665,2 миллиона долларов США в 2023 году и, по прогнозам, вырастет с 1 889,3 миллиона долларов США в 2024 году до 5 142,4 миллиона долларов США к 2031 году, демонстрируя среднегодовой темп роста 15,38% в течение прогнозируемого периода.

На этом рынке наблюдается уверенный рост, обусловленный все более широким внедрением регенеративной медицины и тканевой инженерии в клинических и исследовательских учреждениях. Спрос на передовые решения для поддержки восстановления и регенерации тканей продолжает расти по мере роста глобального бремени хронических заболеваний, травм и возрастных дегенеративных состояний.

Технологические достижения в области биоматериалов, нанотехнологий и 3D-биопечати значительно улучшили структурные и функциональные свойства каркасов, обеспечивая более точный рост и интеграцию клеток.

Ключевые моменты рынка

В 2023 году объем отрасли производства строительных лесов оценивался в 1 665,2 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 15,38%.

В 2023 году доля рынка Северной Америки составила 38,12% при оценке в 634,8 миллиона долларов США.

Сегмент синтетических полимеров в 2023 году получил выручку в размере 601,0 млн долларов США.

Ожидается, что к 2031 году сегмент сублимационной сушки достигнет 1 419,2 млн долларов США.

Ожидается, что к 2031 году сегмент тканевой инженерии достигнет 2 005,9 млн долларов США.

Ожидается, что к 2031 году сегмент биотехнологических и фармацевтических компаний достигнет 2 122,7 млн долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 16,68% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке каркасных технологий, являются Arch Therapeutics, Inc., ETS Tech Holdings, LLC, Organogenic Inc, Smith+Nephew, BD, Molecular Matrix, Inc., PELOBIOTECH GmbH, Vericel Corporation, NuVasive, Inc., Stryker, PolyNovo Limited, PolyMedics Innovations, Acera Surgical Inc., Imbed Biosciences и Anika Therapeutics, Inc.

Это расширило сферу применения строительных лесов за пределытканевая инженериявключая разработку лекарств, исследования рака и моделирование органоидов. Растущее внимание к персонализированной медицине также ускорило разработку схем, ориентированных на конкретного пациента, улучшая терапевтические результаты.

Кроме того, увеличение финансирования со стороны государственного и частного секторов, а также растущее сотрудничество между исследовательскими институтами и биотехнологическими фирмами способствуют инновациям и коммерциализации в этой области.

В мае 2024 года компания Takara Bio USA, Inc. выпустила губку для трансдукции Lenti-X, первый коммерческий растворимый микрофлюидный усилитель трансдукции, основанный на каркасной технологии. Губка, разработанная в сотрудничестве с лабораторией доктора Евгения Брудно в штате Северная Каролина, использует сшитый кальцием альгинатный каркас для улучшения доставки лентивирусных генов путем совместной локализации клеток и вируса внутри своей трехмерной макропористой структуры, предлагая биосовместимую и эффективную альтернативу традиционным методам трансдукции.

Рост клинической приемлемости и бремени хронических заболеваний

На рынке каркасных технологий наблюдается значительное расширение, чему способствует глобальный рост хронических заболеваний, таких как сердечно-сосудистые заболевания, нарушения опорно-двигательного аппарата, диабет и рак, и, как следствие, увеличение объема хирургических вмешательств и случаев повреждения тканей, требующих эффективного восстановления и регенерации.

Каркасные технологии, которые служат трехмерными структурами для поддержки прикрепления клеток и формирования тканей, стали иметь решающее значение для улучшения результатов лечения этих пациентов. Спрос особенно высок в таких секторах, как ортопедия, лечение ран и восстановление сердечно-сосудистой системы, где регенерация тканей является ключевым аспектом восстановления.

В то же время клиническая проверка технологий каркасов сыграла жизненно важную роль в расширении их внедрения. На протяжении многих лет продукты на основе каркасов продемонстрировали стабильную эффективность в стимулировании регенерации тканей, уменьшении осложнений и сокращении времени восстановления пациентов.

Несколько рецензируемых исследований и клинических испытаний подчеркивают их преимущества, такие как биосовместимость, рассасываемость иадресная доставка лекарств, что повышает доверие среди хирургов и медицинских учреждений. Это растущее клиническое доверие увеличивает использование существующих решений для каркасов и ускоряет внедрение инноваций и получение разрешений регулирующих органов, что еще больше стимулирует рынок.

В ноябре 2024 года компания Abbott объявила на конференции VIVA 2024 данные двухлетнего клинического исследования LIFE-BTK, продемонстрировав долгосрочную эффективность одобренной FDA системы Esprit BTK Everolimus Eluting Resorbable Scaffold System для лечения заболеваний периферических артерий (PAD) ниже колена. Результаты показали сокращение количества повторных процедур на 48% по сравнению с баллонной ангиопластикой, при этом 90,3% пациентов избежали повторного вмешательства через 24 месяца.

Высокие производственные затраты и проблемы масштабируемости

Серьезной проблемой, стоящей перед рынком строительных лесов, является высокая стоимость производства и трудности с масштабированием производства при сохранении стабильности и качества. Изготовление каркасов, особенно с использованием современных биоматериалов, сложных микроструктур или индивидуальных конструкций, требует точного проектирования и сложного оборудования.

Такие технологии, как электропрядение, 3D-биопечать и лиофилизация, хотя и эффективны, но капиталоемки и часто имеют низкую производительность, что делает крупномасштабное производство экономически затруднительным.Более того, обеспечение постоянства структуры, пористости, механической прочности и биоразлагаемости от партии к партии является сложной задачей, особенно при переходе от лабораторного производства к коммерческому производству.

Эти несоответствия могут повлиять на клинические характеристики каркаса и задержать одобрение регулирующих органов или внедрение на рынок.Компании все чаще инвестируют в автоматизированные модульные производственные платформы и изучают экономически эффективные биоматериалы, которые можно производить в больших масштабах без ущерба для производительности.

Синтетические и биорезорбируемые каркасы и достижения в области 3D-печати

На рынке технологий каркасов регистрируется преобразующий сдвиг, вызванный растущим внедрением синтетических и биорезорбируемых каркасов, а также быстрым развитием биоматериалов и3D-печатьтехнологии.

Синтетические и биорезорбируемые каркасы обеспечивают контролируемую скорость разложения, снижают риск иммуногенности и улучшают механические свойства, адаптированные для конкретных применений.В отличие от традиционных биологических каркасов, синтетические и рассасывающиеся варианты устраняют необходимость во вторичных операциях по удалению имплантатов и позволяют тканям организма постепенно заменять каркас с течением времени, улучшая долгосрочные результаты.

В апреле 2024 года компания Abbott объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило свой биорезорбируемый каркас Esprit BTK, выделяющий эверолимус, для лечения подколенных поражений ниже колена (BTK). Одобрение, основанное на клиническом исследовании LIFE-BTK, знаменует собой первое разрешение FDA на специальное устройство для лечения поражений BTK и означает значительный прогресс в технологии биорезорбируемых каркасов для ЗПА.

В то же время инновации в области биоматериалов и технологий 3D-печати позволяют разрабатывать индивидуально адаптированные к каждому пациенту каркасы с улучшенной функциональностью.

Новые составы биоматериалов повышают прочность, гибкость и биологическую активность каркаса, а 3D-печать обеспечивает точный архитектурный контроль, оптимизируя размер, форму и распределение пор для имитации структур естественных тканей.Эти технологические достижения ускоряют разработку каркасов нового поколения, расширяя их применение в более широком спектре терапевтических областей.

Снимок отчета о рынке строительных лесов

Сегментация

Подробности

По материалу

Синтетические полимеры, природные полимеры, биоразлагаемые материалы, другое

По технологии

Каркасы на основе нановолокон, гидрогели, сублимационная сушка, электропрядение, другое

По применению

Тканевая инженерия, регенеративная медицина, открытие лекарств, исследования стволовых клеток и другие

По конечному пользователю

Биотехнологические и фармацевтические компании, Академические и исследовательские институты, Больницы и диагностические центры, Другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По материалам (синтетические полимеры, природные полимеры, биоразлагаемые материалы и другие): сегмент синтетических полимеров заработал в 2023 году 601,0 млн долларов США благодаря их высокой механической прочности, простоте изготовления и широкой доступности для различных биомедицинских применений.

По технологиям (каркасы на основе нановолокон, гидрогели, сублимационная сушка, электропрядение и другие): сегмент каркасов на основе нановолокон занимал 28,12% доли рынка в 2023 году благодаря их превосходной площади поверхности, улучшенным свойствам адгезии клеток и способности имитировать внеклеточный матрикс.

По приложениям (тканевая инженерия, регенеративная медицина, открытие лекарств, исследование стволовых клеток и другие): прогнозируется, что к 2031 году сегмент тканевой инженерии достигнет 2 005,9 миллиона долларов США из-за растущего спроса на решения для регенерации органов и тканей и достижений в терапии с опорой на каркасы.

По конечным пользователям (биотехнологические и фармацевтические компании, академические и исследовательские институты, больницы и диагностические центры и другие): прогнозируется, что к 2031 году сегмент биотехнологических и фармацевтических компаний достигнет 2 122,7 млн долларов США благодаря увеличению инвестиций в исследования и разработки и широкому внедрению каркасов для скрининга лекарств и разработки терапевтических средств.

Рынок строительных лесовРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка технологий строительных лесов в Северной Америке составляла около 38,12% при оценке в 634,8 миллиона долларов США. Это доминирование в первую очередь объясняется присутствием ведущих биотехнологических и фармацевтических компаний, активно инвестирующих в исследования и коммерциализацию на основе каркасов.Регион извлекает выгоду из мощной инфраструктуры биомедицинских исследований, передовых академических институтов и широкого внедрения новых технологий, таких как 3D-биопечать и каркасы из нановолокон.

США, в частности, играют решающую роль благодаря налаженной сети лабораторий тканевой инженерии и большому объему клинических испытаний с использованием каркасных систем. Кроме того, растущая распространенность дегенеративных заболеваний и случаев органной недостаточности увеличила спрос нарегенеративная медицина, что еще больше укрепляет лидерство Северной Америки на рынке.

Ожидается, что в Азиатско-Тихоокеанской отрасли технологий строительных лесов будет зафиксирован самый быстрый рост на рынке: прогнозируемый среднегодовой темп роста составит 16,68% в течение прогнозируемого периода. Этот рост объясняется расширением возможностей биомедицинских исследований, особенно в таких странах, как Китай, Япония и Южная Корея.

Эти страны вкладывают значительные средства в центры регенеративной медицины и партнерские отношения между университетами и биотехнологическими фирмами, стимулируя инновации и применение каркасов. Ключевыми факторами ускорения являются быстрое развитие инфраструктуры Китая в области биопроизводства и его стратегическое внимание к клеточной терапии и персонализированной медицине.

Кроме того, растущее внимание к исследованиям стволовых клеток и растущие инвестиции в здравоохранение в Юго-Восточной Азии способствуют растущему региональному спросу на каркасные технологии как в исследовательских, так и в терапевтических целях.

Нормативно-правовая база

В СШАКаркасные технологии, предназначенные для терапевтического использования, регулируются Управлением по контролю за продуктами и лекарствами (FDA), где их можно классифицировать как медицинские устройства, биологические препараты или комбинированные продукты в зависимости от их состава и функции.

В Европейском Союзе (ЕС), изделия на основе каркасов регулируются Положением о медицинских устройствах, если они используются в качестве медицинских устройств.

В Китае, технологии каркасов для клинического использования подпадают под регулятивную компетенцию Национального управления по медицинской продукции (NMPA), которое требует предварительного одобрения на рынке и клинической оценки безопасности и эффективности.

В ЯпонииАгентство по фармацевтике и медицинскому оборудованию (PMDA) регулирует использование строительных лесов в соответствии с Законом о безопасности регенеративной медицины и Законом о фармацевтических и медицинских устройствах (Закон PMD) при их использовании в регенеративных целях.

В ИндииЦентральная организация по контролю за стандартами на лекарства (CDSCO) контролирует технологии каркасов, особенно те, которые используются человеком, в соответствии с Законом и правилами о лекарствах и косметике, требующими одобрения клинических испытаний.

Конкурентная среда

Индустрия строительных лесов характеризуется компаниями, стремящимися расширить свое присутствие на рынке за счет инноваций, стратегического партнерства и диверсификации портфеля.

Ключевые игроки вкладывают значительные средства в исследования и разработки для разработки передовых материалов и технологий изготовления каркасов, таких как каркасы из нановолокон и биоактивные гидрогели, которые обеспечивают улучшенную биосовместимость и структурную поддержку регенерации тканей.

Многие из них сосредоточены на расширении своих предложений в области 3D-систем клеточных культур и моделей органоидов, чтобы удовлетворить растущий спрос со стороны фармацевтического и академического исследовательского секторов.

Сотрудничество с исследовательскими институтами и клиническими центрами является обычным явлением, направленным на ускорение разработки и проверки платформ каркасов следующего поколения.Несколько игроков рынка проводят слияния и поглощения, чтобы укрепить свои технологические возможности и выйти на новые географические рынки.

Кроме того, компании все больше уделяют внимание индивидуальной настройке, предлагая индивидуальные решения каркасов для конкретных применений в регенеративной медицине, онкологии и скрининге лекарств. Эти стратегии формируют динамичную и инновационную конкурентную среду на рынке.

В феврале 2025 года Levee Medical объявила об успешном закрытии финансирования серии B с превышением подписки, получив более 10 миллионов долларов США. Финансирование будет способствовать разработке Воронцовского урологического каркаса, рассасывающегося устройства, предназначенного для снижения недержания мочи после простатэктомии, а также поддержит текущие клинические исследования, включая технико-экономическое обоснование ОРЗ и предстоящее ключевое исследование в США.

Ключевые компании на рынке строительных лесов:

Арч Терапевтикс, Инк.

ЭТС Тех Холдингс, ООО.

Органогенез Инк

Смит+Племянник

БД

Молекулярная Матрица, Inc.

ПЕЛОБИОТЕХ ГмбХ

Корпорация Верисел

NuVasive, Inc.

Страйкер

ПолиНово Лимитед

Полимедикс Инновации

Acera Surgical Inc.

Внедрить биологические науки

Аника Терапевтикс, Инк.

Последние события (M&A/Партнерство/Соглашения/Выпуск продуктов)

В марте 2025 г.Компания Levee Medical получила одобрение FDA на начало основного клинического исследования ARID II в рамках исключения для исследовательских устройств (IDE) для оценки Воронцовского урологического каркаса для лечения стрессового недержания мочи после простатэктомии. Рандомизированное контролируемое исследование направлено на оценку безопасности и эффективности каркаса у мужчин, перенесших роботизированную радикальную простатэктомию.

В марте 2025 г., BD (Becton, Dickinson and Company) объявила о первом пациенте, прошедшем лечение в рамках клинического исследования IDE, оценивающего биорассасывающийся каркас GalaFLEX LITE для уменьшения рецидивов капсулярной контрактуры во время ревизии грудного имплантата. Основное исследование STANCE призвано поддержать предпродажное одобрение FDA и продемонстрировать стремление BD продвигать реконструкцию тканей с использованием технологии каркасов на основе P4HB.

В феврале 2025 г., Teleflex Incorporated объявила о своем согласии приобрести подразделение сосудистых вмешательств компании BIOTRONIK SE & Co. KG. Приобретение включает в себя Freesolve от BIOTRONIK, резорбируемый металлический каркас (RMS), выделяющий сиролимус, получивший маркировку CE в 2024 году.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка строительных лесов в течение прогнозируемого периода?

Насколько большим был рынок в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.