Размер рынка топологий беспроводных сетей, доля, рост и анализ отрасли по типу (точка-точка, Mesh, звезда, гибрид, другие), по технологии (Wi-Fi, Zigbee, LTE, Bluetooth, другие), по отраслям конечного использования (телекоммуникации, производство и промышленность, коммунальные услуги и энергетика, розничная торговля и гостиничный бизнес, другие) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: сентябрь 2025 г. | Автор: Swati J. | Последнее обновление: март 2026 г.

Топологии беспроводной сети относятся к структурному расположению беспроводных узлов и каналов связи внутри сети. В отличие от проводных сетей, в которых для подключения используются физические кабели, беспроводные топологии используют радиоволны для обеспечения обмена данными между такими устройствами, как маршрутизаторы, точки доступа, датчики и терминалы конечных пользователей.

Конструкция беспроводной топологии влияет на производительность, масштабируемость, надежность и энергоэффективность сети. Распространенные топологии беспроводной связи включают звезду, ячеистую сеть, дерево и гибрид.

Выбор топологии зависит от приложения: от домашних сетей Wi-Fi и корпоративных сетей до промышленной автоматизации и развертываний Интернета вещей, а также от таких факторов, как размер сети, мобильность устройств и требования к покрытию.

Рынок топологий беспроводных сетейОбзор

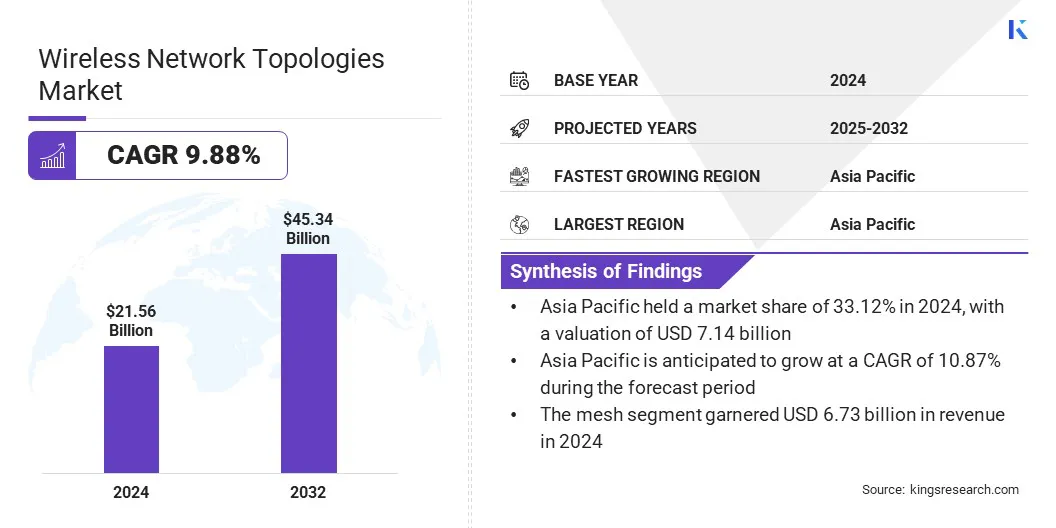

Объем мирового рынка топологий беспроводных сетей оценивался в 21,56 млрд долларов США в 2024 году и, по прогнозам, вырастет с 23,45 млрд долларов США в 2025 году до 45,34 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 9,88% в течение прогнозируемого периода.

Рынок расширяется благодаря растущему внедрению Интернета вещей и интеллектуальной инфраструктуры, которые требуют гибких, масштабируемых и энергоэффективных решений для подключения. Кроме того, растущее внедрение промышленной автоматизации и систем на базе искусственного интеллекта стимулирует спрос на надежные беспроводные архитектуры с малой задержкой.

Ключевые показатели рынка:

Объем индустрии топологий беспроводных сетей в 2024 году составил 21,56 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 9,88% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 28,21% при оценке в 6,08 миллиарда долларов США.

В 2024 году выручка сегмента технологий «точка-точка» составила 3,71 миллиарда долларов США.

Ожидается, что к 2032 году сегмент Wi-Fi достигнет 15,96 млрд долларов США.

Ожидается, что в телекоммуникационном сегменте в течение прогнозируемого периода будет наблюдаться самый быстрый среднегодовой темп роста (9,48%).

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 10,87%.

Крупнейшими компаниями, работающими на рынке топологий беспроводных сетей, являются Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, ABB, Telefonaktiebolaget LM Ericsson, Motorola Solutions, Inc., Qualcomm Technologies, Inc., UNICOM, Firetide, Inc., Rajant Corporation., Wirepas Ltd, Telit Cinterion, Ceragon, Proxim Wireless, RADWIN, и Cambium Networks, Ltd.

Растущее внимание правительства и участников рынка к интеллектуальной, безопасной и готовой к будущему беспроводной инфраструктуре является ключевым фактором, формирующим рынок топологий беспроводных сетей. Предприятия все чаще внедряют передовые точки беспроводного доступа и унифицированные модели лицензирования, которые позволяют быстро развертывать интеллектуальные пространства, обеспечивая при этом надежную безопасность и производительность.

Эти решения предназначены для удовлетворения растущих требований к подключению и поддержки гибких, масштабируемых сетевых архитектур, способных обрабатывать новые рабочие нагрузки, такие как интеграция Интернета вещей и операции на основе искусственного интеллекта.

Кроме того, потребность в упрощенном управлении и обеспечении гарантий в динамичных рабочих средах подталкивает организации к переходу на беспроводные топологии для более высокой надежности, снижения задержек и лучшего контроля, тем самым ускоряя рост рынка.

В ноябре 2024 года Cisco представила набор интеллектуальных и безопасных инноваций в области беспроводной связи, включая интеллектуальные точки доступа Wi-Fi 7 и единую модель лицензирования по подписке. Эти решения были разработаны для поддержки готового развертывания интеллектуальных пространств, помогая клиентам решать проблемы, связанные с подключением, безопасностью и гарантиями.

Драйвер рынка

Модернизация инфраструктуры способствует внедрению устойчивых топологий беспроводной связи

Быстрая урбанизация в сочетании с увеличением инвестиций в инфраструктуру умного города стимулирует спрос на масштабируемые и устойчивые топологии беспроводных сетей.

Расширение подключенных городских экосистем увеличивает потребность в надежных коммуникационных системах, способных поддерживать передачу данных в реальном времени между такими приложениями, как интеллектуальные системы дорожного движения, наблюдение, мониторинг окружающей среды и общественная безопасность.

Ячеистые и гибридные топологии получают предпочтение из-за их гибкости и способности поддерживать бесперебойное соединение в плотных средах. Государственные и частные заинтересованные стороны ускоряют развертывание передовых беспроводных сетей, которые обеспечивают производительность с малой задержкой и обеспечивают готовность инфраструктуры для умных городов.

В мае 2024 года компания Motorola Solutions представила решение DIMETRA Connect вместе с радиостанцией MXP660 TETRA, предназначенное для поддержки плавного переключения между наземной мобильной радиосвязью (LMR) и широкополосными сетями. Это усовершенствование было направлено на улучшение возможности подключения для служб реагирования на передовой путем обеспечения бесперебойной связи в различных типах сетей.

Рыночный вызов

Проблемы совместимости усложняют развертывание многопротокольных сетей

Ключевой проблемой на рынке топологий беспроводных сетей является управление совместимостью нескольких протоколов связи, таких как Wi-Fi, Zigbee, LoRaWAN и LTE.

Несогласованная совместимость между устаревшей инфраструктурой и новыми устройствами, зависящими от протокола, приводит к снижению производительности, потере данных и увеличению задержек в сети. Эта сложность требует значительной координации и технических знаний, особенно при крупномасштабном развертывании.

Чтобы решить эту проблему, игроки рынка разрабатывают унифицированные платформы управления сетью и адаптивные топологии, поддерживающие межпротокольную связь. Они также внедряют стандартизированные платформы и интеллектуальные шлюзы для оптимизации интеграции различных экосистем устройств, обеспечения стабильной производительности и снижения сложности эксплуатации.

В мае 2025 года корпорация Rajant представила LTE Enhance, устройство промышленного уровня, которое объединяет беспроводную сеть Kinetic Mesh с возможностями LTE в единую платформу с поддержкой периферийных вычислений. Это решение предназначено для поддержки автоматизации в режиме реального времени и удаленных операций за счет обеспечения плавной интеграции между частными сетями LTE и некоторыми общедоступными операторами связи LTE.

Рыночный тренд

Растущее внедрение самооптимизирующихся топологий беспроводной связи

Ключевой тенденцией, формирующей рынок, является переход к автоматизации и самооптимизации сетей. Игроки рынка развертывают интеллектуальные системы управления сетями для динамической адаптации к меняющимся условиям, поддержания производительности и сокращения ручного вмешательства.

Предприятия отдают приоритет инструментам, которые обеспечивают аналитику в реальном времени, автоматическое обнаружение неисправностей и профилактическое обслуживание для повышения операционной эффективности. ИИ имашинное обучениеобеспечивают эти возможности, особенно в средах, требующих малой задержки и высокой надежности подключения, таких как интеллектуальное производство, логистические центры и критически важная инфраструктура.

Сетевые топологии, поддерживающие автономную настройку, такие как ячеистая и гибридная архитектура, набирают обороты благодаря своей гибкости и устойчивости.

Снимок отчета о рынке топологий беспроводных сетей

Телекоммуникации, Производство и промышленность, Коммунальные услуги и энергетика, Розничная торговля и гостиничный бизнес, Прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу (точка-точка, ячеистая сеть, звезда, гибридная сеть и другие). В 2024 году сегмент ячеистой сети заработал 7,38 миллиарда долларов США благодаря своей способности обеспечивать высокую надежность, возможности самовосстановления и обширное покрытие в динамических и крупномасштабных сетевых средах.

По технологиям (Wi-Fi, Zigbee, LTE, Bluetooth и другие). В 2024 году сегмент Wi-Fi занимал 34,22% рынка благодаря его широкому распространению в жилых, коммерческих и промышленных условиях, а также постоянному совершенствованию скорости, безопасности и совместимости устройств.

По отраслям конечного использования (телекоммуникации, производство и промышленность, коммунальные услуги и энергетика, розничная торговля и гостиничный бизнес и другие): прогнозируется, что к 2032 году телекоммуникационный сегмент достигнет 14,24 млрд долларов США из-за растущего спроса на высокоскоростную связь, расширения инфраструктуры 5G и увеличения зависимости от беспроводных сетей для приложений с интенсивным использованием данных и связи в реальном времени.

Рынок топологий беспроводных сетейРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Азиатско-Тихоокеанский регионтопологии беспроводных сетейВ 2024 году доля рынка на мировом рынке составила 33,12% при оценке в 7,14 млрд долларов США. Рост рынка в регионе поддерживается быстрой урбанизацией, ростом проникновения цифровых технологий и масштабными государственными инвестициями в инфраструктуру умного города.

Такие страны, как Китай, Индия, Япония и Южная Корея, активно расширяют свои возможности беспроводной связи посредством общенационального развертывания 5G, инициатив общественного Wi-Fi и частных промышленных сетей. Рост рынка в регионе также обусловлен растущим внедрением интеллектуального производства, цифровизацией коммунальных услуг и расширением промышленных приложений Интернета вещей.

В июне 2024 года AsiaRF объявила о разработке технологии Wi-Fi HaLow Mesh, значительного прогресса в области беспроводной связи на большие расстояния и с низким энергопотреблением. Это нововведение было разработано для улучшения IoT и промышленных приложений за счет расширенного покрытия, улучшенного проникновения и стабильной производительности в плотных средах.

Северная Америка готова к значительному росту с устойчивым среднегодовым темпом роста 10,31% в течение прогнозируемого периода. Рост обусловлен надежной цифровой инфраструктурой, ранним внедрением передовых беспроводных технологий и значительными инвестициями в инициативы «умного города».

Регион извлекает выгоду из присутствия крупных поставщиков технологий и сетевых операторов, которые активно внедряют решения нового поколения, такие как Wi-Fi 7, частные LTE и ячеистые сети на базе 5G, для улучшения подключения и уменьшения задержек.

Более того, растущий спрос на масштабируемые и безопасные беспроводные топологии в таких отраслях, как телекоммуникации, производство и энергетика для удаленного мониторинга, автоматизации и анализа в реальном времени, еще больше стимулирует рост рынка в этом регионе.

Нормативно-правовая база

В СШАФедеральная комиссия по связи (FCC) регулирует беспроводную связь, выделяя нелицензионные полосы спектра для Wi-Fi, Zigbee и других технологий, обеспечивая при этом соответствие стандартам помех и сертификации устройств. Приложения критической инфраструктуры также должны соответствовать основам кибербезопасности NIST и правилам FCC Part 15 для нелицензированных устройств.

В ЕСТехнологии беспроводных сетей регулируются Директивой по радиооборудованию (RED), которая обеспечивает безопасность, электромагнитную совместимость и эффективность использования спектра. Орган европейских регуляторов электронных коммуникаций (BEREC) контролирует целостность сети, а Закон ЕС о кибербезопасности усиливает стандарты защиты данных для промышленных и государственных систем беспроводной связи.

В Азиатско-Тихоокеанском регионеМинистерство промышленности и информационных технологий Китая (MIIT) и MSIT Южной Кореи контролируют распределение частот и развертывание промышленной беспроводной связи. После быстрого внедрения Интернета вещей в 2023 году Китай обновил законы об управлении использованием спектра, чтобы поддержать Wi-Fi 6E и промышленные ячеистые сети. Такие страны, как Сингапур и Япония, приняли национальные стратегии 5G и интеллектуального производства, в которых приоритет отдается безопасной беспроводной инфраструктуре.

В ЯпонииМинистерство внутренних дел и коммуникаций (ВПК) регулирует оборудование беспроводных сетей в соответствии с Законом о радио, обеспечивая строгие утверждения типа и тестирование совместимости ячеистых и двухточечных систем, используемых в промышленной автоматизации и государственных услугах.

ГлобальноМеждународный союз электросвязи (ITU) и IEEE предоставляют гармонизированные стандарты топологий беспроводных сетей. Глобальные структуры способствуют координации спектра, совместимости устройств и передовым практикам кибербезопасности, которые необходимы для трансграничной беспроводной инфраструктуры и интеграции Интернета вещей.

Конкурентная среда

Рынок топологий беспроводных сетей характеризуется большим количеством участников, включая как существующие корпорации, так и развивающиеся организации. Основные игроки рынка реализуют такие стратегии, как интеграция технологий, инновации в ячеистой архитектуре и межотраслевое сотрудничество для повышения производительности и масштабируемости сети.

Компании разрабатывают топологические решения, которые поддерживают высокую плотность устройств, поток данных в реальном времени и связь с малой задержкой. Более того, игроки рынка формируют стратегические альянсы с поставщиками платформ Интернета вещей и фирмами по промышленной автоматизации для беспрепятственного развертывания и улучшения совместимости.

В марте 2025 года компания Wirepas продемонстрировала свою технологию Wirepas Mesh на выставке Embedded World, развернув действующую сеть, состоящую из 40 разнородных устройств от 18 ведущих партнеров отрасли. Эта демонстрация подчеркнула зрелость, масштабируемость и совместимость с различными поставщиками Wirepas Mesh, укрепив ее потенциал как надежного решения для крупномасштабных промышленных приложений Интернета вещей.

Ключевые компании на рынке топологий беспроводных сетей:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В феврале 2025 г.Компания Ceragon представила свои продукты следующего поколения IP-100E, IP-50GP и EtherHaul 8020FX на Всемирном мобильном конгрессе (MWC) 2025. Эти запуски призваны расширить глобальное портфолио Ceragon как в основном бизнесе, так и в сфере частных сетей, удовлетворяя растущие потребности клиентов в масштабируемой, высокопроизводительной и готовой к будущему беспроводной инфраструктуре.

В январе 2024 г.Telit Cinterion представила новое решение для подключения, объединяющее услуги сотовой и спутниковой связи на модулях ME910G1 и ME310G1. Он разработан в сотрудничестве с floLIVE и Skylo Technologies, чтобы обеспечить непрерывное отслеживание и мониторинг мобильных активов, таких как транспортные контейнеры, сельскохозяйственная техника и грузовые автомобили, независимо от их местоположения, включая удаленные и труднодоступные среды, такие как пустыни и океаны.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка Топологии беспроводных сетей в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.