Размер рынка устойчивой упаковки, доля, рост и отраслевой анализ, по материалам (бумага и картон, пластик, стекло, металл), по типу (жесткая, гибкая), по упаковке (первичная упаковка, вторичная упаковка), по процессам, по применению и региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: апрель 2026 г. | Автор: Tejasv G. | Последнее обновление: апрель 2026 г.

Экологичная упаковка подразумевает использование экологически чистых материалов, таких как бумага, переработанный пластик и металл, для снижения вреда окружающей среде. Это объединение жесткого и мягкого форматов на первичном, вторичном и третичном уровнях в секторах продуктов питания, здравоохранения и розничной торговли. Рынок включает в себя перерабатываемые, многоразовые и биоразлагаемые процессы, чтобы повысить эффективность использования ресурсов и поддержать глобальную экономику замкнутого цикла.

Рынок устойчивой упаковкиОбзор

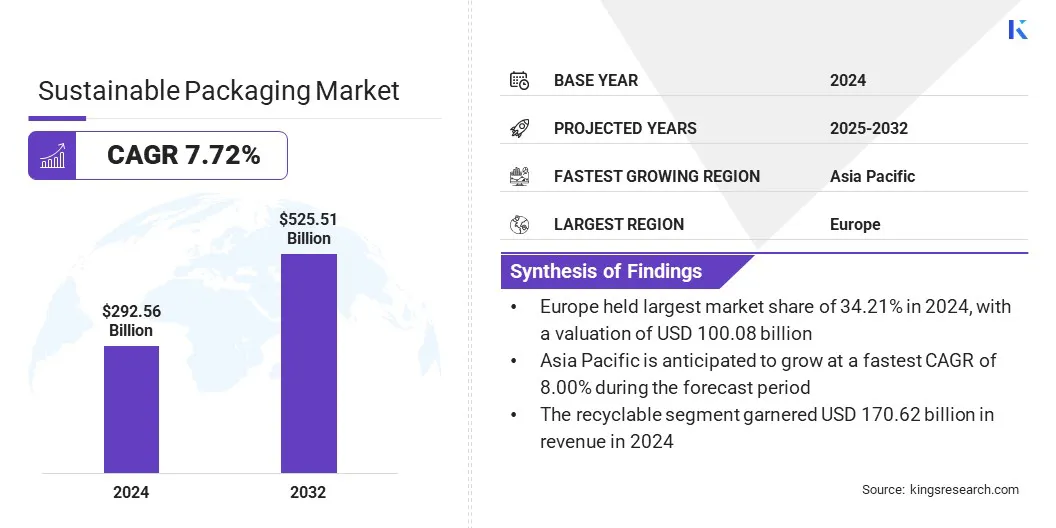

Объем мирового рынка экологически чистой упаковки оценивался в 292,56 млрд долларов США в 2024 году и, по прогнозам, вырастет с 312,31 млрд долларов США в 2025 году до 525,51 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 7,72% в течение прогнозируемого периода. Это расширение подпитывается тем фактом, что производители упаковки и владельцы брендов вынуждены выполнять строгие требования соответствия, налагаемые глобальными экологическими нормами и запретами на одноразовый пластик.

Между тем, на рынке наблюдается серьезная тенденция в разработке барьерных конструкций для товаров, чувствительных к влажности, поскольку высокоэффективные мономатериалы заменяют ламинаты.

Крупнейшими компаниями, работающими на мировом рынке экологически чистой упаковки, являются Huhtamaki, 3M, Nampak Ltd., ITC Limited, Stora Enso, Smurfit Westrock, Crown Holdings, Inc., Packmile Pvt. Ltd., Ball Corporation, Tetra Pak International S.A., Elopak AS, NaturTrust, UPM Global, Amcor Group и Mondi.

Компании используют более сложные методы производства для производства ультратонкой высокопрочной упаковочной стали. Эти улучшения направлены на снижение веса стальных упаковок без ущерба для высоких стандартов структурной прочности и барьерных свойств продукта, необходимых для пищевых продуктов и аэрозолей. Они контрастируют с традиционными технологиями производства стали, которые во многих случаях приводили к утяжелению упаковки и увеличению выбросов углекислого газа во время транспортировки.

Технологии производства стали на основе водорода и электродуговых печей широко используются в секторе устойчивой упаковки, поскольку производители стремятся предоставить технологию низкоуглеродистой стали, что делает эту инициативу широко используемой в металлической упаковке.

В январе 2026 года компания Tata Steel Nederland установила новую линию по производству экологически чистой упаковочной стали с использованием запатентованной технологии покрытия трехвалентным хромом (TCCT). Завод создает экологически чистые материалы, соответствующие будущим требованиям регламента REACH на химические вещества и не требующие дополнительных слоев лака при производстве.

Ключевые моменты рынка

В 2024 году объем мирового рынка экологически чистой упаковки составил 292,56 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 7,72% в период с 2025 по 2032 год.

В 2024 году доля Европы составила 34,21% на сумму 100,08 млрд долларов США.

бумага и картонВ 2024 году выручка сегмента составила 172,35 млрд долларов США.

Ожидается, что к 2032 году объем жесткого сегмента достигнет 303,05 млрд долларов США.

По прогнозам, к 2032 году сегмент первичной упаковки принесет 259,42 миллиарда долларов США.

Сегмент вторичной переработки, вероятно, достигнет 303,05 млрд долларов США к 2032 году.

По оценкам, к 2032 году выручка сегмента продуктов питания и напитков составит 270,78 млрд долларов США.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 8,00% в течение прогнозируемого периода.

Как растущее нормативное давление влияет на принятие экологически чистых решений?

Рынок экологически чистой упаковки неуклонно расширяется, чтобы удовлетворить спрос на соответствие глобальным экологическим требованиям и запретам на одноразовый пластик. Этот спрос помогает предприятиям снизить финансовые риски, включая штрафы за несоблюдение требований, налоги на пластик и затраты на утилизацию отходов. Чтобы противостоять растущему давлению со стороны регулирующих органов, компании запускают инновационные предложения, в которых приоритет отдается циклическому использованию материалов и стандартизированным критериям переработки. Эти разработки повышают эффективность всей цепочки поставок и служат основой для национальных инициатив по безотходному производству и передовому производству.

В июне 2025 года Mondi и Saga Nutrition объявили о своем партнерстве по запуску нового упаковочного решения из мономатериала, подлежащего вторичной переработке, для сухих кормов для домашних животных. Сотрудничество было сосредоточено на замене традиционных не подлежащих вторичной переработке материалов с помощью перерабатываемых пакетов FlexiBag, обеспечении свежести продукта, а также поддержке экономики замкнутого цикла за счет соблюдения рекомендаций CEFLEX по переработке.

Как высокие материальные затраты и нестабильность цепочки поставок негативно влияют на рынок экологически чистой упаковки?

Рынок сталкивается с серьезными проблемами из-за высокой стоимости переработанных смол (ПЦР) и сырья на биологической основе. Поскольку такие материалы требуют специального сбора и сложной химической обработки, они, скорее всего, будут стоить дороже, чем традиционные первичные пластмассы. Нехватка переработанного пищевого сырья также создает узкие места в цепочке поставок, что затрудняет масштабирование производства.

Чтобы решить эти проблемы, производители полагаются на долгосрочные контракты на поставку и инвестируют в вертикально интегрированные предприятия по переработке отходов, чтобы обеспечить стабильные поставки сырья. Они также внедряют передовые технологии по переработке низкокачественных отходов в высококачественные смолы, используя методы облегчения использования материалов. Компании снижают ценовые барьеры и делают устойчивые решения более экономически жизнеспособными, разрабатывая свою упаковку так, чтобы она была более экономичной с точки зрения использования материалов, и сотрудничая в системах кругового сбора отходов.

Как достижения в области создания барьеров для товаров, чувствительных к влажности, меняют рынок экологически чистой упаковки?

Одной из тенденций в индустрии экологически чистой упаковки является растущая популярность высокоэффективных мономатериалов и биопокрытий для защиты деликатных продуктов. Эти превосходные конструкции предназначены для защиты таких товаров, как продукты питания и фармацевтические препараты, от влаги и деградации окружающей среды. Они не похожи на обычные многослойные ламинаты, которые сложно разделить и переработать из-за сложной химической структуры.

Рынок все больше полагается на использование новых барьерных технологий, поскольку они предоставляют мировым брендам альтернативу неперерабатываемой фольге, а именно компостируемые решения или решения на основе волокон. Эти решения также становятся общепризнанной инновацией в отрасли, позволяющей гарантировать срок годности продукции и достигать целей экономики замкнутого цикла.

В июне 2025 года Mondi выпустила высокоэффективный пакет PaperPlus Bag Advanced, предназначенный для вторичной переработки, который представляет собой бумажный пакет, предназначенный для хранения чувствительных к влажности товаров с меньшим содержанием пластика. Это решение имеет барьерную пленку толщиной 20 мкм, которая защищает порошкообразные продукты, и содержит на 60 процентов меньше пластика, чем другие варианты толщиной 50 мкм. Упаковка, разработанная в сотрудничестве с UZIN, также пригодна для вторичной переработки в соответствии со стандартами CEPI и 4Evergreen и может быть установлена на существующих промышленных линиях розлива и запечатывания.

Пригодный для вторичной переработки, многоразовый, биоразлагаемый

По применению

Продукты питания и напитки, Средства личной гигиены и косметика, Здравоохранение, Прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По материалам (бумага и картон, пластик, стекло и металл). Сегмент бумаги и картона заработал в 2024 году 172,35 миллиарда долларов США, в основном благодаря высокой пригодности к вторичной переработке, биоразлагаемым свойствам и широкому использованию в качестве альтернативы одноразовому пластику, который является экологически безопасным. Розничные торговцы и поставщики электронной коммерции предпочитают использовать эти материалы, поскольку они позволяют им снизить выбросы углекислого газа без ущерба для структурной целостности во время транспортировки.

По типу (жесткий и гибкий): в 2024 году доля жесткого сегмента составила 47,81%, поскольку этот материал обладает лучшей защитой и прочностью для использования в тяжелых условиях пищевой промышленности, производства напитков и медицинской промышленности. Твердые поверхности, такие как стеклянные банки, металлические банки и прочные пластиковые контейнеры, обеспечивают надежную защиту от загрязнения и физических повреждений.

По упаковке (первичная упаковка, вторичная упаковка и третичная упаковка): прогнозируется, что к 2032 году сегмент первичной упаковки достигнет 259,42 миллиарда долларов США из-за растущего спроса на экологически чистые материалы, которые напрямую взаимодействуют с потребительскими товарами. С ужесточением правил безопасности производители вкладывают деньги в новые биопокрытия и смолы с переработанным содержанием, чтобы они были химически безопасными и влагостойкими.

По процессу (перерабатываемые, многоразовые и биоразлагаемые): прогнозируется, что к 2032 году сегмент вторичной переработки достигнет 303,05 миллиарда долларов США благодаря внедрению надежных глобальных систем переработки и реализации законов об обязательной переработке. Большинство международных систем управления отходами оптимизированы для механической и химической переработки, поэтому перерабатываемые мономатериалы являются наиболее экономически целесообразным вариантом для крупномасштабного производства.

По применению (продукты питания и напитки,Личная гигиена и косметика, здравоохранение и другие): прогнозируется, что к 2032 году сегмент продуктов питания и напитков достигнет 270,78 миллиардов долларов США из-за высокой экологичности решений, востребованных в этом сегменте, которые должны соответствовать строгим стандартам безопасности и гигиены при контакте с пищевыми продуктами. Высокий рост производства продуктов питания на вынос и упакованных продуктов питания увеличил потребность в поиске лучших альтернатив традиционной посуде для обслуживания, такой как компостируемая и не содержащая пластика продукция.

Каков сценарий развития рынка в Азиатско-Тихоокеанском регионе и Европе?

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году на европейский рынок экологически чистой упаковки приходилось значительная доля — 34,21%, при оценке в 100,08 млрд долларов США. Это доминирование подкрепляется высокой концентрацией ключевых игроков отрасли, которые стратегически внедряют методы экономики замкнутого цикла для соблюдения строгих региональных экологических требований. Эти компании находятся в авангарде перехода к внедрению систем замкнутого цикла и современной переработки отходов в свои бизнес-модели.

Лидерство в регионе также обусловлено наличием хорошо зарекомендовавшей себя сети производителей и владельцев брендов, которые уделяют особое внимание вторичной переработке материалов и сокращению использования одноразового пластика, чтобы получить конкурентное преимущество на мировом рынке.

В июле 2025 года компания Mars Inc. объявила о выпуске новых перерабатываемых монополипропиленовых пакетов под брендом WHISKAS в Великобритании и Германии. Преобразовав традиционную упаковку из нескольких материалов в термостойкое решение из мономатериала, можно выполнить высокотемпературную стерилизацию и улучшить совместимость инфраструктуры переработки. Благодаря этому нововведению выбросы углекислого газа от упаковки сокращаются на 46 процентов, что способствует общему плану «Устойчивое развитие в поколении», цель которого – помочь компании перейти к экономике замкнутого цикла.

Ожидается, что на Азиатско-Тихоокеанском рынке экологически чистой упаковки будет зафиксирован самый быстрый среднегодовой темп роста в 8,00% за прогнозируемый период. Этот рост объясняется высокой концентрацией на локализованных инновациях и быстрым расширением производственных предприятий, специализирующихся на производстве экологически чистой упаковки.

Развивающиеся экономики наращивают свой промышленный потенциал для производства биоразлагаемых заменителей и высококачественных переработанных смол, чтобы удовлетворить растущий внутренний и внешний спрос. Кроме того, масштабно модернизируются конверсионные заводы, что позиционирует регион как глобальный центр экономически эффективных и экологически чистых решений в сфере электронной коммерции и производства потребительских товаров.

В октябре 2025 года компания Henkel и Федерация упаковки Китая объявили об открытии RecycLab в Шанхае — специализированного учреждения, занимающегося продвижением локализованных инноваций в области экологически чистой упаковки. Сотрудничество направлено на тестирование клеевых решений и моделирование промышленной переработки для укрепления систем проектирования для переработки. Эти усилия помогут ускорить переход к экономике замкнутого цикла, предоставляя важные данные для оптимизации упаковки и развития общей экосистемы.

Нормативно-правовая база

В СШАSB 54 штата Калифорния требует, чтобы вся упаковка стала пригодной для вторичной переработки или компостирования к 2032 году, и требует от производителей финансировать государственные программы переработки. Зеленые руководства FTC предлагают федеральным органам власти предотвращать вводящие в заблуждение экологические заявления, согласно которым биоразлагаемые этикетки соответствуют проверенным научным стандартам.

В ЕвропеВ Европейском Союзе действует закон об упаковке и упаковочных отходах, известный как Регламент об упаковке и упаковочных отходах (PPWR), но действующий закон смещается в сторону обязательных требований, согласно которым к 2030 году должна быть достигнута 100-процентная перерабатываемость упаковки. Эта система предлагает серьезные уровни пригодности к вторичной переработке и устанавливает конкретные цели для переработанного содержимого в пластиковых бутылках для напитков и чувствительной к контакту упаковке.

В КитаеНациональная комиссия по развитию и реформам (NDRC) ввела поэтапный запрет на неразлагаемый одноразовый пластик в сфере розничной торговли и общественного питания. Новые стандарты зеленой упаковки специально ориентированы на сектор электронной коммерции и вводят ограничения на чрезмерную упаковку, а также способствуют внедрению многоразовых коробок для доставки.

Правила обращения с пластиковыми отходами в Индиивключить централизованный цифровой портал, на котором бренд и производитель подлежат расширенной ответственности производителя (EPR). Поправки 2022 года ввели полный запрет на использование 19 сильно засоряющих пластиковых предметов и установили возрастающие цели по обязательному использованию переработанной смолы после потребления.

В ЯпонииЗакон о обороте пластиковых ресурсов (2022 г.) продвигает принципы проектирования с учетом интересов окружающей среды, которые требуют от предприятий добровольного сокращения использования 12 видов одноразового пластика. Эта система интегрирована с Законом о вторичной переработке тары и упаковки, согласно которому затраты на переработку распределяются между частным сектором и местными муниципалитетами.

Конкурентная среда

Крупные игроки, работающие в секторе экологически чистой упаковки, активно устанавливают международные контакты и увеличивают инвестиции в капитал и материаловедение для достижения конкурентного преимущества. Крупные производители работают с производителями биополимеров над использованием возобновляемого сырья, что позволяет создавать высокоэффективные углеродно-нейтральные заменители обычных пластиков.

В то же время поставщики упаковочных решений коммерциализируют сложную инфраструктуру переработки, автоматизированные системы сортировки и замкнутую логистику, чтобы ускорить переход к полностью замкнутой экономике. Такие инвестиции и расширение глобального присутствия помогают укрепить цепочки поставок, перейти к требованиям безотходного производства и ускорить внедрение решений без пластика на мировых рынках.

В феврале 2026 года Wipak запустила свою бизнес-модель 2030 года, которая включает в себя как устойчивое развитие, так и цифровые инновации в пищевой и медицинской упаковочной промышленности. Дорожная карта направлена на сокращение выбросов углекислого газа, расширение проектов экономики замкнутого цикла и совершенствование технологии DigitalChoice для повышения прозрачности цепочки поставок и процессов переработки. Эта инициатива позволит снизить материальную сложность и расширить глобальное присутствие компании в Европе и Азии, чему способствуют недавние инвестиции в активы и инфраструктуру на сумму около 218 миллиардов долларов США.

Ключевые компании на рынке экологически чистой упаковки

Последние события (партнерство/соглашения/выпуск нового продукта)

В марте 2026 г., Siegwerk представила HorizonNOW 2030, следующий этап своей программы устойчивого бизнеса. Основываясь на своей стратегии HorizonNOW на 2021 год, проект определяет поддающиеся количественному измерению цели в области закупок, операций и разработки продуктов. Компания гарантирует, что к 2030 году не менее 65 процентов ее продукции будет поддерживать инициативу по циклической упаковке.

В июле 2025 г., Huhtamaki запустила новый бренд биоразлагаемых стаканчиков для мороженого, который пополнил международный ассортимент экологически чистой упаковки для пищевых продуктов. Новый продукт изготовлен из сертифицированного картона с покрытием на биологической основе, что позволяет значительно сократить использование пластиков на основе ископаемого топлива. Стаканчики предназначены для вторичной переработки и компостирования как в домашних, так и в промышленных масштабах и, как ожидается, помогут отрасли перейти к экономике замкнутого цикла.

В декабре 2025 г., Tetra Pak и Garcia Carrion объявили, что они будут работать вместе над внедрением бумажного барьера для упаковки соков. В результате сотрудничества была выпущена картонная упаковка Tetra Brik Aseptic, которая используется в бренде Don Simon, в дизайне которой алюминиевая фольга заменяется экологически чистым волокном и полимерами растительного происхождения. Инновация делает упаковочный материал на 92 процента возобновляемым и снижает выбросы углекислого газа по сравнению с обычными асептическими контейнерами.

В апреле 2024 г., Amcor и Kimberly-Clark объявили о сотрудничестве в разработке нового упаковочного решения для подгузников Huggies Eco Protect в Перу. Целью совместного предприятия является создание гибкого пластикового пакета, на 30 процентов состоящего из переработанных отходов (ПЦР), который будет способствовать развитию экономики замкнутого цикла.

Часто задаваемые вопросы

Каков прогнозируемый рост мирового рынка экологически чистой упаковки?

Какие регионы лидируют по внедрению экологически чистой упаковки и почему?

Какие материалы и области применения в экологичной упаковке наиболее востребованы?

Как нормативно-правовая база влияет на рынок экологически чистой упаковки во всем мире?

Как этот отчет может помочь мне объяснить заинтересованным сторонам преимущества перехода на экологически чистую упаковку?

Как этот отчет поможет мне понять конкурентную среду и определить партнеров по инновациям?

Как этот отчет может помочь мне оценить рост рынка и количественно оценить инвестиционные возможности?

Автор

Tejasv специализируется на вторичных исследованиях и проверке данных, превращая сложную информацию в четкое представление о рынке. Он поддерживает межотраслевые исследовательские инициативы, предоставляя надежные аналитические данные, которые используются при планировании и стратегическом направлении. Используя дисциплинированный и детальный подход, он подчеркивает аналитическую ясность и практическое применение. Его интерес к геополитике и истории определяет его более широкий взгляд на рынок.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.