Размер рынка периферических сосудистых устройств, доля, рост и анализ отрасли, по типу продукта (устройства для ангиопластики, стенты, устройства для атерэктомии, устройства для защиты от эмболии, катетеры и другие), по применению (заболевания периферических артерий, заболевания сонных артерий, заболевания почечных артерий и другие), по конечным пользователям и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: январь 2026 г. | Автор: Swati J. | Последнее обновление: январь 2026 г.

На рынке представлены медицинские устройства, используемые для диагностики и лечения заболеваний, поражающих кровеносные сосуды за пределами сердца и головного мозга, включая периферические артерии и вены. На рынке представлены баллоны для ангиопластики, стенты, системы атерэктомии, катетеры и устройства защиты от эмболии, используемые при минимально инвазивных и хирургических вмешательствах.

Эти устройства поддерживают расширение сосудов, модификацию бляшек, восстановление кровотока и управление риском эмболии во время эндоваскулярных процедур. Они преобразуют данные процедур и изображений в клинически действенные результаты лечения, обеспечивая эффективное лечение заболеваний периферических артерий, заболеваний сонных артерий, аневризм и связанных с ними сосудистых заболеваний в больницах, амбулаторных хирургических центрах и специализированных клиниках.

Рынок периферийных сосудистых устройствОбзор

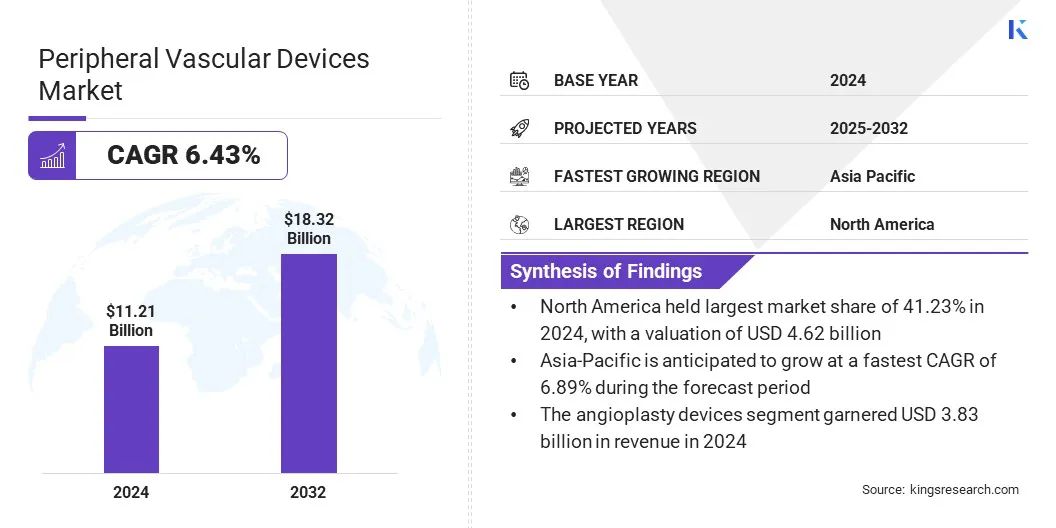

Объем мирового рынка периферических сосудистых устройств оценивался в 11,21 млрд долларов США в 2024 году и, по прогнозам, вырастет с 11,84 млрд долларов США в 2025 году до 18,32 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 6,43% в течение прогнозируемого периода.

Расширение рынка обусловлено растущей распространенностью заболеваний периферических артерий, ростом внедрения минимально инвазивных эндоваскулярных процедур и технологическими достижениями в области ангиопластики, стентирования и устройств для атерэктомии. Расширение амбулаторных учреждений и продолжающееся улучшение инфраструктуры сосудистых вмешательств еще больше способствуют этому расширению.

Ключевые показатели рынка:

Объем индустрии периферических сосудистых устройств в 2024 году составил 11,21 миллиарда долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 6,43%.

В 2024 году доля Северной Америки составляла 41,23% и оценивалась в 4,62 миллиарда долларов США.

В 2024 году выручка сегмента устройств для ангиопластики составила 3,83 миллиарда долларов США.

Ожидается, что к 2032 году сегмент заболеваний периферических артерий достигнет 8,70 миллиардов долларов США.

Ожидается, что в сегменте амбулаторных хирургических центров будет наблюдаться самый быстрый среднегодовой темп роста в 7,21% за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 6,89%.

Крупнейшими компаниями, работающими на рынке периферических сосудистых устройств, являются Medtronic, Abbott., Boston Scientific Corporation, TERUMO CORPORATION, BD, Cook, Cardinal Health, B. Braun SE, W.L. Gore & Associates, Inc., Getinge AB, AngioDynamics, Cordis., Merit Medical Systems, Penumbra, Inc и Koninklijke Philips N.V.

Рост рынка обусловлен растущей потребностью в улучшенных характеристиках устройств при сложных вмешательствах на периферических сосудах для поддержки эффективного принятия клинических решений. Возрастающая сложность процедур при заболеваниях периферических артерий подчеркивает клиническую важность сочетания точного доступа к очагу поражения с надежной доставкой катетера и контролем для проведения таргетного эндоваскулярного лечения.

Поставщики медицинских услуг используют передовые и специальные периферические катетеры с гидрофильным покрытием, улучшенной реакцией на крутящий момент и низкопрофильной конструкцией, чтобы уменьшить вариативность процедур, сократить время вмешательства и повысить надежность процедур.

Ведущие производители расширяют свой ассортимент периферийных катетеров за счет инноваций в дизайне и материалах, которые повышают удобство использования и эффективность рабочего процесса, поддерживая более широкое внедрение в больничных и амбулаторных эндоваскулярных учреждениях.

Например, в сентябре 2024 года компания B. Braun Medical Inc. получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) разрешение 510(k) на внутривенный катетер Introcan Safety 2 Deep Access, что расширило линейку катетеров Introcan Safety 2 и усилило внимание к повышению безопасности и эффективности сосудистого доступа.

Какие факторы определяют спрос на периферические сосудистые устройства для лечения сосудистых заболеваний?

Растущая распространенность заболеваний периферических артерий и других сосудистых заболеваний, вызванная ростом заболеваемости диабетом, ожирением, гипертонией, курением и старением населения, повышает спрос на устройства для периферических сосудов.

Растущая частота артериальных окклюзий, аневризм и венозных осложнений подчеркивает необходимость использования баллонов для ангиопластики, стентов и систем атерэктомии для восстановления кровотока и снижения процедурных рисков. Повышение осведомленности о заболеваниях, более ранняя диагностика и растущее внедрение минимально инвазивных эндоваскулярных методов лечения еще больше способствуют росту рынка.

По данным Центров по контролю и профилактике заболеваний США (CDC), заболеванием периферических артерий страдают примерно 6,5 миллионов взрослых в возрасте 40 лет и старше в США, при этом распространенность значительно увеличивается среди людей в возрасте 60+, диабетиков и тех, кто курит.

Какие стратегии применяют производители, чтобы преодолеть высокие затраты и сложность процедур при вмешательствах на периферических сосудах?

Ключевой проблемой, сдерживающей рост рынка периферических сосудистых устройств, является высокая стоимость и процедурная сложность, связанная с расширенными эндоваскулярными вмешательствами. Внедрение стентов нового поколения, систем атерэктомии, устройств под визуальным контролем и специальных катетеров требует значительных капиталовложений, специализированной инфраструктуры и высококвалифицированных специалистов по интервенционным вмешательствам.

Кроме того, вариативность процедур, ограничения возмещения и сложность выбора устройств увеличивают операционную нагрузку для поставщиков медицинских услуг. Эти факторы ограничивают внедрение в небольших больницах, амбулаторных хирургических центрах и системах здравоохранения на чувствительных к затратам и развивающихся рынках.

Чтобы решить эту проблему, участники рынка сосредотачивают внимание на миниатюризации устройств, упрощении систем доставки и разработке интегрированных платформ, которые уменьшают процедурную сложность. Производители также расширяют программы обучения врачей, инициативы по клиническому образованию и партнерство с поставщиками медицинских услуг для повышения эффективности процедур, поддержки развития навыков и обеспечения более широкого внедрения периферических сосудистых устройств в различных учреждениях здравоохранения.

Как устройства для периферических сосудов следующего поколения меняют результаты и безопасность минимально инвазивных сосудистых процедур?

Ключевой тенденцией, влияющей на рынок устройств для периферических сосудов, являются постоянные инновации в дизайне продуктов, направленные на повышение точности процедур и безопасности пациентов. Поставщики медицинских услуг все чаще применяют стенты нового поколения, баллоны с лекарственным покрытием, системы атерэктомии и технологии EVAR, включающиесовременные материалы, специализированные поверхностные покрытия и механизмы доставки под контролем изображения.

Эти достижения улучшают производительность, долговечность и точность устройства при минимально инвазивных вмешательствах. Интеграция технологически продвинутых устройств для периферических сосудов в рутинные эндоваскулярные рабочие процессы улучшает клинические результаты, снижает частоту осложнений и поддерживает стабильные результаты лечения, ускоряя внедрение в больницах и амбулаторных учреждениях и поддерживая устойчивое расширение рынка.

В сентябре 2024 года компания Argon Medical Devices выпустила систему тромбэктомии CLEANER Vac, предназначенную для удаления тромбов из периферических венозных сосудов. Инициатива направлена на удовлетворение растущего спроса на эффективные минимально инвазивные решения при венозных тромбоэмболических вмешательствах.

Снимок отчета о рынке периферических сосудистых устройств

Сегментация

Подробности

По типу продукта

Устройства для ангиопластики, стенты, устройства для атерэктомии, устройства для защиты от эмболии, катетеры, другое

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу продукции (устройства для ангиопластики, стенты, устройства для атерэктомии, устройства для защиты от эмболии, катетеры и другие): сегмент устройств для ангиопластики заработал в 2024 году 3,83 миллиарда долларов США, в основном благодаря большому объему процедур при заболеваниях периферических артерий и широкому распространению баллонов с лекарственным покрытием для уменьшения рестеноза и улучшения долгосрочных результатов.

По применению (заболевания периферических артерий (ЗПА), заболевания сонных артерий, заболевания почечных артерий, аневризма брюшной аорты и другие): доля сегмента заболеваний периферических артерий в 2024 году составляла 45,32%, что обусловлено высокой распространенностью ЗПА во всем мире и частой необходимостью повторных эндоваскулярных вмешательств с использованием устройств ангиопластики, стентирования и атерэктомии.

По конечным пользователям (больницы, амбулаторные хирургические центры (ASC) и специализированные клиники): прогнозируется, что к 2032 году сегмент больниц достигнет 10,63 млрд долларов США, что связано с большим объемом сложных процедур на периферических сосудах, развитой интервенционной инфраструктурой и бригадами специализированной сосудистой помощи.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка периферических сосудистых устройств Северной Америки в 2024 году составила 41,23% при оценке в 4,62 миллиарда долларов США. Это доминирование подкрепляется высокой распространенностью заболеваний периферических артерий, хорошо развитой интервенционной инфраструктурой и активным внедрением передовых эндоваскулярных технологий.

США лидируют по региональному спросу, чему способствуют старение населения, высокое бремя диабета и факторов риска сердечно-сосудистых заболеваний, а также широкий доступ к минимально инвазивным методам лечения. Выгодное компенсационное покрытиепериферические вмешательстваа раннее внедрение баллонов с лекарственным покрытием, систем атерэктомии и передовых катетерных технологий еще больше способствует росту внутреннего рынка.

В декабре 2024 года компания Terumo Interventional Systems, подразделение Terumo Corporation, выпустила в США периферийный поддерживающий катетер R2P NaviCross, расширив свой портфель продуктов для радиально-периферических операций (R2P). Катетер длиной 200 см имеет конструкцию из нержавеющей стали с двойной оплеткой, предназначенную для улучшения отслеживаемости и контроля крутящего момента при сложных вмешательствах на периферических сосудах.

В течение прогнозируемого периода среднегодовой темп роста отрасли периферических сосудистых устройств в Азиатско-Тихоокеанском регионе составит 6,89%. Этот быстрый рост обусловлен увеличением числа пациентов и улучшением доступа к интервенционной сосудистой помощи.

Растущая распространенность заболеваний периферических артерий, диабета и факторов риска сердечно-сосудистых заболеваний, связанных с образом жизни, увеличивает спрос на периферические вмешательства в таких крупных экономиках, как Китай, Индия и Япония. Продолжающиеся инвестиции в больничную инфраструктуру, расширение лабораторий катетеризации и растущее внедрение минимально инвазивных эндоваскулярных процедур еще больше поддерживают расширение регионального рынка.

Например, в феврале 2025 года компания Shanghai Tendfo Medical Device Co., Ltd. получила одобрение Национального управления медицинской продукции Китая (NMPA) на свою систему тромбэктомии легочной артерии Tendvia. Устройство показано для транскатетерной тромбэктомии у пациентов с острой тромбоэмболией легочной артерии высокого или среднего риска, предлагая минимально инвазивный вариант для пациентов в критическом состоянии.

Нормативно-правовая база

В СШАУстройства периферических сосудов регулируются Управлением по контролю за продуктами и лекарствами США (FDA) в соответствии с правилами медицинского оборудования. Такие продукты, как баллоны для ангиопластики, стенты, системы атерэктомии и устройства для защиты от эмболии, требуют разрешения 510(k) или предпродажного одобрения (PMA), в зависимости от классификации риска. FDA оценивает эти устройства на предмет безопасности, производительности, клинической эффективности и качества производства перед регистрацией на рынке.

В Европейском Союзе, периферийные сосудистые устройства регулируются Регламентом о медицинских устройствах (MDR), который предъявляет более строгие требования к клиническим данным, управлению рисками и послепродажному надзору по сравнению с прежней системой MDD.

По всему Азиатско-Тихоокеанскому регионуКитай регулирует периферийные сосудистые устройства через Национальное управление медицинской продукции (NMPA), уделяя особое внимание местной клинической оценке, тестированию продукции и соблюдению качества.

ГлобальноТакие организации, как Международный форум регуляторов медицинского оборудования (IMDRF), способствуют гармонизации нормативных требований, сближению стандартов безопасности и передовому опыту оценки медицинского оборудования. Эти усилия облегчают доступ на международный рынок и улучшают постмаркетинговый надзор за устройствами периферических сосудов во всем мире.

Конкурентная среда

Ведущие игроки, работающие в отрасли устройств для периферических сосудов, сосредоточивают свое внимание на технологических инновациях, расширении портфолио и эффективности процедур, чтобы укрепить свои конкурентные позиции. Крупные производители инвестируют в стенты нового поколения, баллоны с лекарственным покрытием, системы атерэктомии и специальные катетеры для улучшения доставки, долговечности и клинических результатов при сложных периферических вмешательствах.

Компании все чаще интегрируют совместимость изображений, улучшенные покрытия и современные материалы в конструкцию устройств для поддержки минимально инвазивных процедур и снижения уровня осложнений.

В марте 2025 года компания Boston Scientific представила на некоторых европейских рынках улучшенную систему защиты от эмболии FilterWire EZ. Обновленная система включает в себя проводник со 110-микронным пористым фильтром на дистальном конце, предназначенный для улавливания эмболического мусора, сохраняя при этом кровоток и обеспечивая постоянное прилегание стенки сосуда во время вмешательств на периферических сосудах.

Ключевые компании на рынке периферических сосудистых устройств:

В июле 2025 г.Компания MicroPort Endovastec сообщила о первом коммерческом использовании системы грудного стент-графта Talos в Аргентине для лечения расслоения аорты Стэнфордского типа B. В ходе процедуры использовался один индивидуальный стент-графт для восстановления кровотока и снижения риска ишемии спинного мозга.

В апреле 2024 г.Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему Esprit BTK компании Abbott, которая включает в себя рассасывающийся каркас, выделяющий энвироксим. Система предназначена для лечения хронической ишемии, угрожающей конечностям, поражающей сосуды ниже колена, расширяя возможности минимально инвазивного лечения сложных случаев заболеваний периферических артерий.

Часто задаваемые вопросы

Каков прогнозируемый рост рынка периферических сосудистых устройств?

Каковы основные факторы спроса на периферические сосудистые устройства?

Какие типы периферических сосудистых устройств наиболее используются?

Какие регионы являются лидерами по внедрению устройств для периферических сосудов?

Какие проблемы стоят перед рынком?

Кто является ключевыми игроками на рынке?

Какие инновации формируют рынок периферических сосудистых устройств?

Какие возможности существуют для инвесторов и девелоперов?

Как этот отчет может помочь понять долгосрочные клинические и финансовые выгоды от инвестиций в устройства для периферических сосудов?

Как в этом отчете рассматриваются вопросы безопасности, производительности и соответствия нормативным требованиям устройств?

Как этот отчет может помочь оправдать инвестиции в расширение предложения устройств для периферических сосудов?

Как этот отчет помогает понять технологии, повышающие эффективность процедур?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.