Размер рынка оптометрического оборудования, его доля, рост и анализ отрасли, по типу (тестирование рефракции и зрения, диагностика и визуализация, хирургическое лечение и лечение), по применению (общее обследование, катаракта, глюкома, нарушения рефракции, возрастная дегенерация желтого пятна, другие), по конечным пользователям и региональный анализ, 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: сентябрь 2025 г. | Автор: Antriksh P. | Последнее обновление: март 2026 г.

Оптометрическое оборудование включает в себя устройства, используемые для диагностики, мониторинга и лечения расстройств, связанных со зрением. В его состав входят авторефракторы, щелевые лампы, фундус-камеры, сканеры оптической когерентной томографии и тонометры. Эти инструменты помогают оптометристам оценивать аномалии рефракции, выявлять заболевания глаз и обеспечивать эффективную офтальмологическую помощь в больницах, клиниках и специализированных диагностических центрах.

Рынок оптометрического оборудованияОбзор

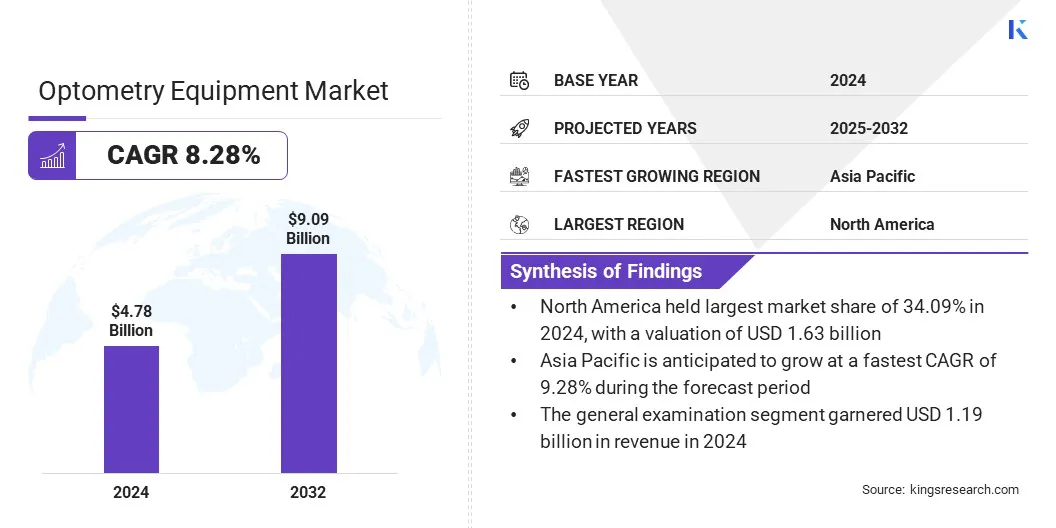

Объем мирового рынка оптометрического оборудования оценивался в 4,78 млрд долларов США в 2024 году и, по прогнозам, вырастет с 5,16 млрд долларов США в 2025 году до 9,09 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,28% за прогнозируемый период.

Этот рост обусловлен растущим спросом на дистанционные консультации, улучшением доступа к офтальмологической помощи и технологическими достижениями, такими как искусственный интеллект, виртуальная реальность (VR), телемедицина и компьютерное моделирование, обеспечивающее точную виртуальную диагностику. Телеоптометрия также способствует раннему выявлению заболеваний, сокращает поездки пациентов и повышает эффективность оказания медицинской помощи во всем мире.

Ключевые моменты:

В 2024 году объем производства оптометрического оборудования оценивался в 4,78 миллиарда долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 8,28%.

В 2024 году доля рынка Северной Америки составила 34,09% на сумму 1,63 миллиарда долларов США.

Сегмент тестирования рефракции и зрения принес в 2024 году доход в размере 1,84 миллиарда долларов США.

Ожидается, что к 2032 году сегмент общей экспертизы достигнет 2,27 миллиарда долларов США.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый среднегодовой темп роста в 8,40% за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 9,28%.

Крупнейшими компаниями, работающими на рынке оптометрического оборудования, являются ZEISS Group, Alcon Vision LLC, Topcon Corporation, NIDEK CO., LTD., EssilorLuxottica, Haag-Streit Group, Bausch + Lomb Incorporated, Johnson & Johnson, Revenio Group Oyj, Canon Medical Systems, Kowa Company, Ltd., OCULUS Optikgeräte GmbH, Visionix Ltd., Reichert Technologies и Ziemer Ophthalmic Systems. АГ.

Расширение телемедицины и дистанционного тестирования глаз стимулирует рост рынка. Все более широкое внедрение цифровых платформ в больницах и клиниках позволяет проводить точную оценку зрения и проводить консультации в отдаленных и недостаточно обслуживаемых районах.

Кроме того, разработка портативных диагностических устройств и мобильных инструментов способствует раннему выявлению глазных заболеваний, а также интеграции стелемедицинаПлатформы повышают эффективность рабочих процессов. Эти факторы улучшают доступность офтальмологических услуг и удовлетворяют растущий спрос на экономически эффективные, передовые диагностические решения в больницах, клиниках и специализированных центрах медицинской помощи.

В апреле 2024 года компания DigitalOptometrics превысила 2 миллиона дистанционных комплексных проверок зрения с целью расширить доступ к качественной офтальмологической помощи. Платформа позволяет оптометристам проводить полное обследование глаз удаленно, сочетая видеоконференции с расширенной работой офтальмологического оборудования.

Драйвер рынка

Растущая распространенность заболеваний глаз

Растущая распространенность глазных заболеваний стимулирует расширение рынка оптометрического оборудования. Рост заболеваемости катарактой, глаукомой, диабетической ретинопатией и близорукостью увеличивает спрос на современные устройства для диагностики и мониторинга. Старение населения и изменения образа жизни еще больше способствуют увеличению показателей нарушений зрения.

Клиники и больницы внедряют современное оптометрическое оборудование, включая фундус-камеры, ОКТ-сканеры и тонометры, для обеспечения точной диагностики и эффективного лечения. Кроме того, раннее выявление и постоянный мониторинг стали иметь решающее значение в лечении хронических заболеваний глаз, способствуя инновациям в области точных оптометрических решений во всем мире.

В августе 2023 года Всемирная организация здравоохранения сообщила, что у 2,2 миллиарда человек наблюдаются нарушения зрения вблизи или вдаль. Во всем мире 36% пациентов с аномалиями рефракции и 17% пациентов с нарушениями, связанными с катарактой, получили соответствующие вмешательства.

Рыночный вызов

Высокая стоимость современного диагностического оборудования

Высокая стоимость современного диагностического оборудования представляет собой серьезную проблему для расширения рынка оптометрического оборудования. Устройства премиум-класса, включая ОКТ-сканеры, фундус-камеры и авторефракторы, требуют значительных капиталовложений, что ограничивает их внедрение среди небольших клиник и практик.

Более того,постоянное обслуживание, обновления программного обеспечения и обучение увеличивают финансовые затраты. Чувствительность цен на развивающихся рынках еще больше сдерживает широкое внедрение, ограничивая доступ к передовым диагностическим возможностям и влияя на рост рынка.

Чтобы решить эту проблему, компании предлагают гибкие варианты финансирования, программы лизинга и модульные конструкции оборудования. Производители снижают входные барьеры с помощью экономически эффективных и масштабируемых решений, позволяющих более широко внедрять передовые диагностические инструменты в различных клинических условиях.

Рыночный тренд

Интеграция искусственного интеллекта в диагностическую визуализацию

Ключевой тенденцией, влияющей на рынок оптометрического оборудования, является интеграцияискусственный интеллект (ИИ)в диагностической визуализации. Устройства с поддержкой искусственного интеллекта повышают точность выявления заболеваний глаз, включая диабетическую ретинопатию, глаукому и дегенерацию желтого пятна.

Кроме того, эти устройства способны упростить анализ изображений, сократить время диагностики и улучшить процесс принятия решений врачами. Кроме того, внедрение платформ визуализации, интегрированных с искусственным интеллектом, повысило эффективность работы клиник и больниц за счет оптимизации рабочего процесса пациентов и расширения диагностических возможностей.

В октябре 2024 года компания ZEISS Medical Technology расширила свой портфель офтальмологических решений за счет ZEISS VisioGen. Решение использует искусственный интеллект для улучшения рабочих процессов при лечении катаракты, роговицы, сетчатки и глаукомы, обеспечивая ведение и лечение пациентов с использованием цифровых технологий.

Снимок отчета о рынке оптометрического оборудования

Сегментация

Подробности

По типу

Проверка рефракции и зрения, Диагностика и визуализация, Хирургия и лечение

По применению

Общий осмотр, катаракта, глюкома, нарушения рефракции, возрастная дегенерация желтого пятна, другие

Конечным пользователем

Больница, Специализированные клиники, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу (проверка рефракции и зрения, диагностика и визуализация, хирургическое вмешательство и лечение). Сегмент проверки рефракции и зрения в 2024 году занял 38,45%, в основном из-за высокого спроса на точные оценки зрения, широкого внедрения авторефракторов и фороптеров, а также растущей распространенности аномалий рефракции во всем мире.

По применению (общее обследование, катаракта, глюкома, нарушения рефракции, возрастная дегенерация желтого пятна и другие): среднегодовой темп роста катаракты в сегменте катаракты может составить 8,32% в течение прогнозируемого периода из-за роста заболеваемости катарактой, старения населения, достижений в хирургическом оборудовании и растущего применения минимально инвазивных процедур.

По конечным пользователям (больницы, специализированные клиники и другие): ожидается, что к 2032 году объем больничного сегмента достигнет 3,79 млрд долларов США, чему будет способствовать рост притока пациентов, развитая диагностическая инфраструктура, интегрированные офтальмологические решения и увеличение инвестиций в комплексные офтальмологические услуги.

Рынок оптометрического оборудованияРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка оптометрического оборудования Северной Америки в 2024 году составила 34,09% при оценке в 1,63 миллиарда долларов США. Это доминирование подкрепляется внедрением передовых диагностических и визуализирующих устройств, чему способствует хорошо развитая инфраструктура здравоохранения и высокий уровень осведомленности об уходе за глазами.

Растущая распространенность глазных заболеваний и рост численности пожилых людей в регионе еще больше способствуют этому росту. Более того, игроки рынка в регионе сосредоточивают внимание на технологически передовых решениях в области оптометрии и интеграции их с цифровыми платформами. Эти усилия повышают эффективность обслуживания и способствуют росту регионального рынка.

В мае 2024 года компания Reichert Technologies, входящая в состав AMETEK, Inc, выпустила в США тонометр Tono-Vera с системой позиционирования ActiView. Портативный тонометр обеспечивает быстрое, автоматизированное и точное измерение внутриглазного давления с использованием технологии отскока, что устраняет необходимость в местных анестетиках.

Азиатско-Тихоокеанский регион будет расти уверенным среднегодовым темпом в 9,28% в течение прогнозируемого периода. Этот рост объясняется расширением доступа к здравоохранению, повышением осведомленности о офтальмологической помощи, а также инициативами правительства и частного сектора по укреплению диагностической инфраструктуры.

Кроме того, внедрение портативных и телеоптометрических устройств в больницах повышает доступность услуг в городских и сельских районах. Более того, технологические достижения в области визуализации и диагностики на основе искусственного интеллекта еще больше способствуют расширению внутреннего рынка.

В июле 2025 года Topcon Healthcare, Inc приобрела Intelligent Retinal Imaging Systems (IRIS), облачную технологию скрининга сетчатки. Это приобретение расширило присутствие Topcon Healthcare в сфере первичной медико-санитарной помощи и усилило ее внимание к раннему выявлению заболеваний с помощью подключенных решений, основанных на данных.

Нормативно-правовая база

В США, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) 21 CFR часть 820 регулируетмедицинское оборудование. Он устанавливает требования к качеству проектирования, производства и распространения оптометрического оборудования, обеспечивая безопасность и эффективность.

В ЕСПостановление о медицинском оборудовании (MDR) 2017/745 устанавливает стандарты соответствия безопасности, производительности и клинической оценки оптометрического оборудования, продаваемого в ЕС.

В ЯпонииМедицинские устройства регулируются Законом о фармацевтических и медицинских устройствах (Закон PMD). Он обеспечивает одобрение, безопасность и стандарты производительности оптометрического оборудования до его выхода на рынок.

В АвстралииМедицинские устройства регулируются Правилами Управления терапевтическими товарами (TGA). Для обеспечения безопасности пациентов требуется регистрация, оценка соответствия и постоянный мониторинг оптометрического оборудования.

Конкурентная среда

Ключевые игроки рынка сосредоточивают внимание на стратегических инициативах для поддержания роста и сохранения конкурентных преимуществ. Компании активно инвестируют в исследования и разработки для повышения точности диагностики и расширения портфеля продуктов.

Они продолжают внедрять цифровую интеграцию, решения для визуализации с использованием искусственного интеллекта и телеоптометрии, а также участвуют в сотрудничестве, слияниях и поглощениях для расширения присутствия на рынке и получения доступа к передовым технологиям.

В апреле 2025 года компания ZEISS в сотрудничестве с Boehringer Ingelheim запустила платформу исследовательских данных на базе искусственного интеллекта. Облачное решение на основе искусственного интеллекта объединило клинические и исследовательские данные, оптимизировало рабочие процессы офтальмологических исследований и позволило врачам и ученым ускорить открытия с помощью эффективных процессов, основанных на данных.

Ключевые компании на рынке оптометрического оборудования:

В сентябре 2025 г.Компания ZEISS представила CIRRUS PathFinder, инструмент клинической поддержки с интегрированным искусственным интеллектом, получивший одобрение CE. Он улучшает ведение пациентов с коморбидной катарактой и глаукомой, поддерживает планирование хирургических операций в крупных клиниках и совершенствует решения ZEISS для обработки катаракты и рефракции роговицы в диагностике, планировании и лечении.

В августе 2025 г., EssilorLuxottica приобрела Automation & Robotics (A&R), производителя автоматизированногооптическая линзасистемы качества для массового производства и рецептурных лабораторий. Это приобретение направлено на расширение возможностей компании в области качества и эффективности ухода за зрением.

В январе 2025 г.Компания AI Optics Inc. получила разрешение FDA 510(k) на камеру Sentinel, портативное устройство визуализации сетчатки, которое захватывает высококачественные изображения и улучшает доступность при скрининге заболеваний сетчатки.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка оптометрического оборудования в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.