Размер рынка замены суставов, доля, рост и анализ отрасли, по типу сустава (замена тазобедренного сустава, замена коленного сустава, замена плеча, замена голеностопного сустава и другие), по типу процедуры (полная замена сустава, частичная замена сустава), по типу фиксации, по методу, по конечному пользователю и региональному анализу, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: июль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Замена сустава — это хирургическая процедура, при которой поврежденный или изношенный сустав удаляется и заменяется искусственным имплантатом для восстановления подвижности и облегчения боли. На рынке представлены медицинские устройства, хирургические инструменты и услуги, поддерживающие эти процедуры на различных суставах, таких как бедра, колени и плечи.

Он широко используется в ортопедии для лечения артритов, травм и дегенеративных заболеваний суставов, повышая мобильность пациентов и качество жизни. В этом отчете описываются основные движущие силы рынка, возникающие тенденции и развивающиеся правила, формирующие рынок.

Совместный рынок заменыОбзор

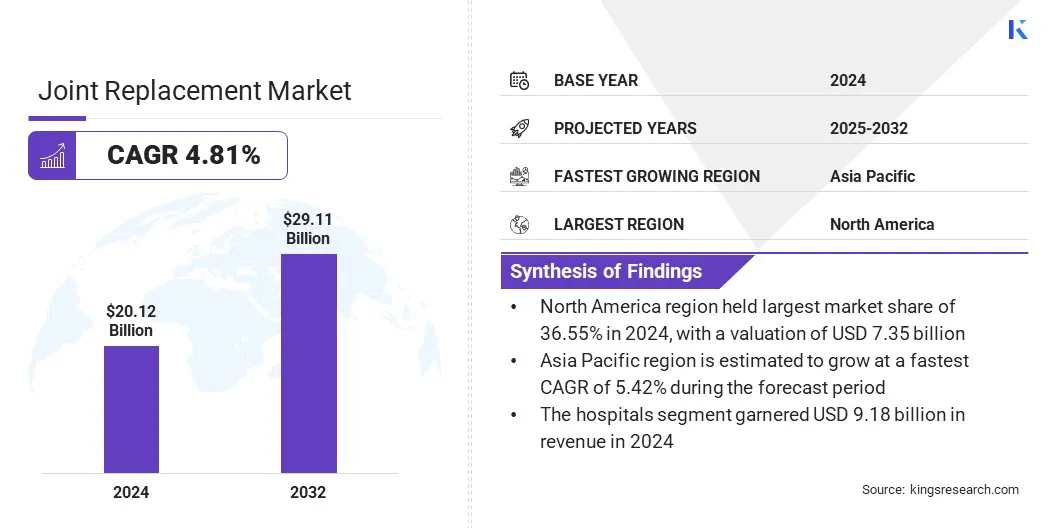

По данным Kings Research, объем мирового рынка замены суставов оценивается в 20,12 млрд долларов США в 2024 году и, по прогнозам, вырастет с 20,96 млрд долларов США в 2025 году до 29,11 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 4,81% в течение прогнозируемого периода..

Рынок подпитывается растущим числом пожилых людей и ростом заболеваемости дегенеративными заболеваниями суставов, такими как остеоартрит. Кроме того, интеграция роботизированных систем повышает хирургическую точность, приводит к улучшению результатов лечения пациентов и способствует технологическому прогрессу в процедурах замены суставов.

Ключевые показатели рынка:

Объем отрасли по замене суставов в 2024 году оценивался в 20,12 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 4,81% с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 36,55%, а ее стоимость оценивалась в 7,35 млрд долларов США.

В 2024 году выручка сегмента замены тазобедренного сустава составила 7,69 млрд долларов США.

Ожидается, что к 2032 году сегмент ревизионной замены суставов достигнет 11,46 млрд долларов США.

Ожидается, что в сегменте бесцементной фиксации среднегодовой темп роста составит 5,80% в течение прогнозируемого периода.

По оценкам, к 2024 году доля рынка традиционной хирургии составит 42,34%.

В 2032 году доля рынка больниц составляла 39,88%.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 5,42% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке, являются Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, B. Braun SE, Globus Medical, Arthrex, Inc., Acumed LLC, Orthofix Medical Inc., MicroPort Scientific Corporation, CONMED Corporation, Medacta International, Paragon 28, Inc., Meril Life Science, Gruppo Bioimpianti s.r.l. и Corin Group.

Рынок замены суставов обусловлен растущим числом несчастных случаев, которые приводят к тяжелым травмам суставов, требующим хирургического вмешательства. Дорожно-транспортные происшествия, несчастные случаи на рабочем месте и травмы, связанные со спортом, в значительной степени способствуют повреждению костей и суставов, особенно бедер, коленей и плеч.

Спрос на процедуры замены суставов растет, поскольку глобальный уровень аварий продолжает расти, что способствует расширению рынка. Этот всплеск повреждений суставов, связанных с несчастными случаями, создал постоянную потребность в современных, долговечных решениях для имплантатов и хирургических методах лечения.

Министерство транспорта СШАНациональное управление безопасности дорожного движенияВ апреле 2025 года были выделены предварительные оценки, показывающие 39 345 смертей в результате дорожно-транспортных происшествий в 2024 году, что на 3,8% меньше, чем в 2023 году. Несмотря на увеличение пробега транспортных средств, уровень смертности снизился до 1,20 на 100 миллионов миль, самого низкого уровня с 2019 года, что отражает продолжающиеся улучшения, но остается выше средних показателей до пандемии.

Увеличение гериатрического населения во всем мире

На рынке замены суставов наблюдается значительный рост из-за увеличения численности пожилых людей во всем мире. Стареющие люди более склонны к дегенеративным заболеваниям суставов, таким как остеоартрит и ревматоидный артрит, что повышает потребность в процедурах замены суставов.

Пожилым людям часто требуется замена бедра, колена и плеча, чтобы восстановить подвижность и улучшить качество жизни. Этот демографический сдвиг оказывает большее давление на системы здравоохранения и стимулирует инновации в хирургических методах, протезных материалах и решениях послеоперационного ухода на рынке.

В октябре 2024 годаВсемирная организация здравоохраненияподчеркнул, что к 2050 году численность населения мира в возрасте 60 лет и старше достигнет 2,1 миллиарда человек, увеличившись почти вдвое с 12 % до 22 %. Около 80% этих людей будут жить в странах с низким и средним уровнем дохода. Этот быстрый демографический сдвиг требует значительных улучшений в здравоохранении и социальных системах для удовлетворения потребностей, связанных со старением.

Риск послеоперационных осложнений

Рынок замены суставов сталкивается с серьезной проблемой в виде послеоперационных осложнений, включая инфекции, расшатывание имплантатов, тромбы и тугоподвижность суставов. Эти осложнения могут привести к повторным операциям, увеличению затрат на здравоохранение и неудовлетворенности пациентов, что влияет на общий успех и принятие процедур замены суставов.

Компании разрабатывают современные материалы для имплантатов с антибактериальным покрытием, совершенствуют методы стерилизации и продвигают минимально инвазивные хирургические методы для уменьшения повреждения тканей. Кроме того, такие инновации, как интеллектуальные имплантаты и инструменты дистанционного мониторинга, помогают обнаруживать ранние признаки осложнений, обеспечивая своевременное вмешательство и улучшая долгосрочные результаты лечения пациентов.

Интеграция роботизированных систем

Рынок замены суставов все чаще интегрирует роботизированные системы для повышения точности хирургической операции и улучшения результатов лечения пациентов. Эти системы используют передовые методы визуализации и навигацию в реальном времени, чтобы обеспечить персонализированный план хирургического вмешательства и оптимальное размещение имплантатов. Минимизируя повреждение тканей и сохраняя кости, роботизированная помощь сокращает время восстановления и уменьшает осложнения.

Кроме того, растущее внедрение робототехники, контролируемой хирургом, отражает сдвиг в сторону технологических процедур, которые обеспечивают большую точность, универсальность для разных типов суставов и повышенную общую эффективность операций по замене суставов.

В январе 2025 года больница и исследовательский центр AJ запустили усовершенствованную роботизированную систему замены суставов Smith+Nephew, повышающую хирургическую точность за счет 3D-визуализации и навигации в реальном времени. Эта контролируемая хирургом технология поддерживает замену коленного, частичного коленного и тазобедренного суставов, обеспечивая персонализированную операцию с оптимальным размещением имплантатов, сохранением кости, минимальным повреждением тканей и более быстрым восстановлением пациента.

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу суставов (замена тазобедренного сустава, замена коленного сустава, замена плечевого сустава, замена лодыжки и другие): сегмент замены тазобедренного сустава заработал в 2024 году 7,69 миллиарда долларов США из-за растущей распространенности остеоартрита и растущего спроса на передовые, долговечные решения в области имплантатов.

По типу процедуры (полная замена сустава, частичная замена сустава и ревизионная замена сустава): полная замена сустава занимала 43,21% доли рынка в 2024 году из-за широкого клинического внедрения замены сустава для лечения тяжелых повреждений суставов и достижения долгосрочных функциональных результатов.

По типу фиксации (цементная фиксация, бесцементная фиксация, гибридная фиксация и обратная гибридная фиксация). По прогнозам, к 2032 году сегмент цементной фиксации достигнет 11,38 миллиардов долларов США в результате его доказанной надежности, экономической эффективности и более широкого применения у пожилых пациентов с низкой плотностью кости.

По технике (традиционная хирургия, минимально-инвазивная хирургия и компьютерная хирургия): ожидается, что сегмент компьютерной хирургии будет расти в среднем на 6,51% в среднем на 6,51% благодаря своей способности повышать хирургическую точность, уменьшать количество ошибок и улучшать послеоперационные результаты.

По конечному пользователю (больницы, ортопедические клиники и амбулаторные хирургические центры (ASC)): доля рынка мониторинга больниц в 2032 году составила 39,88 % благодаря наличию современной хирургической инфраструктуры, квалифицированных специалистов и комплексных учреждений послеоперационного ухода.

Совместный рынок заменыРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

На долю Северной Америки пришлосьрынок замены суставовдоля около 36,55% в 2024 году с оценкой в 7,35 млрд долларов США. Северная Америка доминирует на рынке из-за большого объема процедур, что обусловлено широким распространением эндопротезирования тазобедренного и коленного сустава в большой сети медицинских учреждений.

Последовательный рост количества операций из года в год отражает развитую инфраструктуру здравоохранения в регионе, надежные системы сбора данных и акцент на уходе, ориентированном на результат, что в совокупности поддерживает постоянное улучшение клинической практики и растущий спрос на решения по замене суставов, укрепляя лидерство компании на мировом ортопедическом рынке.

В ноябре 2024 годаАмериканская академия хирургов-ортопедовсообщили, что в Американском регистре замены суставов зарегистрировано более 4 миллионов операций по эндопротезированию тазобедренного и коленного сустава. В отчете за 2024 год анализируется более 3,7 миллиона процедур в 1447 учреждениях США, что отражает увеличение объема процедур на 18% по сравнению с аналогичным периодом прошлого года с 2012 по 2023 год.

Индустрия замены суставов в Азиатско-Тихоокеанском регионе ожидает значительный рост со среднегодовым темпом роста 5,42% в течение прогнозируемого периода. Это объясняется растущей доступностью передовых технологий, таких как роботизированные хирургические системы, которые повышают точность процедур и результаты.

Кроме того, стратегическое сотрудничество, обеспечивающее местное производство и распространение всемирно признанных имплантатов, расширяет доступность и доступность продукции во всем регионе, тем самым улучшая доступ пациентов и поддерживая более широкое внедрение процедур замены суставов. В совокупности эти факторы способствуют развитию ортопедической ситуации в регионе и увеличению объемов процедур.

В августе 2024 года Alkem MedTech Pvt Ltd заключила соглашение о проектировании и передаче технологий с Exactech Inc. Это партнерство позволяет Alkem MedTech производить и продавать крупные продукты для замены суставов Exactech в Индии, используя опыт проектирования Exactech и портфель брендов, включая Truliant, Optetrak Logic и Alteon, что стало первым в индийском секторе опорно-двигательного аппарата.

Нормативно-правовая база

В США, устройства для замены суставов регулируются Центром устройств и радиологического здоровья FDA (CDRH), который отвечает за одобрение и мониторинг ортопедических имплантатов, таких как эндопротезы бедра, колена и плеча, чтобы гарантировать их безопасность и эффективность.

В Индии, устройства для замены суставов регулируются Центральной организацией по контролю за стандартами лекарственных средств (CDSCO) при Министерстве здравоохранения и благосостояния семьи. CDSCO контролирует одобрение, безопасность и стандарты качествамедицинское оборудование, включая ортопедические имплантаты, такие как замена бедра, колена и плеча.

Конкурентная среда

Ключевые игроки в индустрии замены суставов активно используют такие стратегии, как слияния и поглощения, стратегическое партнерство и запуск продуктов, чтобы укрепить свои позиции на рынке. Компании приобретают региональные и специализированные фирмы для расширения портфеля своей продукции и географического охвата.

Одновременно они внедряют инновационные технологии имплантации и хирургические решения для удовлетворения растущих клинических потребностей. Эти стратегические инициативы позволяют компаниям повысить операционные возможности, расширить клиентскую базу и повысить конкурентоспособность на динамично развивающемся рынке.

В декабре 2023 года Stryker объявила об обязательном предложении Menix о приобретении SERF SAS, известной во всем мире инновациями в области тазобедренных имплантатов, включая оригинальный Dual Mobility Cup. Это приобретение расширит присутствие Stryker во Франции и Европе, укрепит ее глобальный портфель операций по замене суставов и позволит ей обслуживать более широкую группу пациентов.

В октябре 2023 г.Компания Johnson & Johnson MedTech объявила, что компания DePuy Synthes получила разрешение FDA 510(k) на свою систему анатомического покрытия нижних конечностей TriLEAP. Эта модульная система, предназначенная для специалистов-ортопедов и специалистов по стопе, предлагает универсальные пластины и инструменты для поддержки сложных процедур фиксации костей, расширяя возможности хирургического вмешательства, связанные с заменой и реконструкцией суставов нижних конечностей.

В апреле 2023 г.Компания «ОртоАльянс» расширила свое присутствие за счет партнерства с Центром замены суставов Среднего Запада (MCJR) в Центральной Индиане. Это сотрудничество расширяет услуги MCJR по замене суставов, включая полную и частичную замену коленного и тазобедренного суставов, за счет интеграции административного опыта OrthoAlliance в области выставления счетов, маркетинга и поддержки. Это позволяет врачам сосредоточиться на уходе за пациентами, одновременно расширяя доступ к специализированным ортопедическим хирургическим решениям.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка совместных заменителей в течение прогнозируемого периода?

Насколько большим был рынок в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.