Размер рынка медицинских устройств IoT, его доля, рост и отраслевой анализ по устройствам (носимые, имплантируемые, стационарные, удаленные), по способам подключения (Wi-Fi, Bluetooth с низким энергопотреблением (BLE), Zigbee, связь ближнего радиуса действия (NFC), сотовая связь и другие), по конечному пользователю и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: ноябрь 2025 г. | Автор: Antriksh P. | Последнее обновление: ноябрь 2025 г.

Рынок включает подключенные инструменты, которые собирают, передают и анализируют данные пациентов через интернет-сети. Эти устройства позволяют осуществлять мониторинг, диагностику и управление лечением в режиме реального времени, повышая клиническую эффективность и результаты лечения пациентов.

На рынке представлены носимые, имплантируемые, стационарные и удаленные устройства, интегрированные с помощью беспроводных технологий, таких как Wi-Fi, Bluetooth и сотовые сети, поддерживающие медицинскую помощь, основанную на данных и ориентированную на пациента.

Рынок медицинского оборудования Интернета вещейОбзор

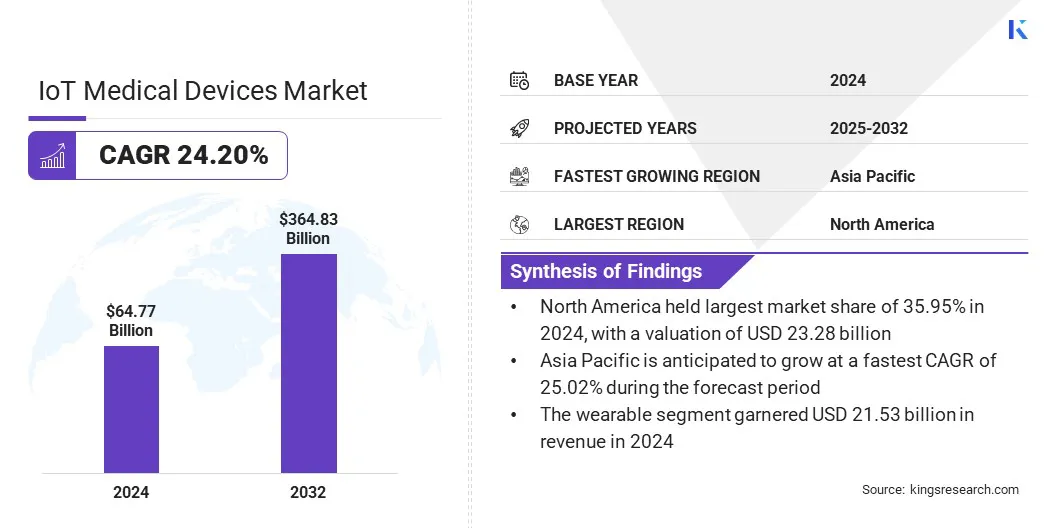

Объем мирового рынка медицинских устройств IoT оценивался в 64,77 млрд долларов США в 2024 году и, по прогнозам, вырастет с 80,03 млрд долларов США в 2025 году до 364,83 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 24,20% в течение прогнозируемого периода.

Этот рост обусловлен достижениями в области сенсорных технологий, анализа данных и миниатюризации, повышающими функциональность и комфорт пациентов. Растущее распространение носимых устройств с возможностью подключения к Интернету также способствует удаленному мониторингу состояния здоровья.

Ключевые моменты:

В 2024 году объем отрасли медицинского оборудования IoT составил 64,77 миллиарда долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 24,20%.

В 2024 году доля Северной Америки составила 35,95% на сумму 23,28 миллиарда долларов США.

В 2024 году выручка сегмента носимых устройств составила 21,53 миллиарда долларов США.

Ожидается, что к 2032 году сегмент Wi-Fi достигнет 88,22 млрд долларов США.

Ожидается, что в сегменте домов престарелых будет наблюдаться самый быстрый среднегодовой темп роста (24,63 %) за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Азиатско-Тихоокеанского региона составит 25,02%.

Крупнейшими компаниями, работающими на рынке медицинских устройств IoT, являются Medtronic, Koninklijke Philips N.V., Abbott, General Electric Company, Boston Scientific Corporation, Siemens AG, Johnson & Johnson, OMRON Healthcare, Inc., AliveCor, Inc., Hamilton Medical, Drägerwerk AG & Co. KGaA, Resmed Corp., AMD Global Telemedicine, Huntleigh Healthcare Limited и Wipro.

Растущая распространенность диабета, сердечно-сосудистых заболеваний и респираторных заболеваний создает высокий спрос на современные системы медицинского мониторинга. Старение населения и малоподвижный образ жизни еще больше способствуют глобальному росту числа хронических заболеваний. По данным Международной диабетической федерации, к 2050 году число случаев диабета достигнет 853 миллионов, что соответствует увеличению на 46%.

Системы здравоохранения уделяют особое внимание упреждающему и непрерывному мониторингу, чтобы сократить количество посещений больниц и оптимизировать результаты лечения. Медицинские устройства Интернета вещей обеспечивают согласованное отслеживание данных и удаленный контроль, улучшая управление хроническими заболеваниями и обеспечивая раннюю диагностику с помощью подключенных диагностических возможностей.

В мае 2025 года компания Abbott представила результаты своих реальных исследований REFLECT, продемонстрировавших, что система непрерывного мониторинга уровня глюкозы FreeStyle Libre значительно снижает риски госпитализации из-за сердечно-сосудистых осложнений у людей с диабетом. Исследования подтвердили постоянные преимущества использования бионосимой технологии Libre для пациентов с диабетом как 1-го, так и 2-го типа.

Какие ключевые факторы способствуют растущему внедрению систем удаленного мониторинга пациентов?

Растущее предпочтение ухода на дому и нехватка медицинских работников ускоряют внедрениеудаленный мониторинг пациентов (RPM)устройств, что способствует росту рынка медицинских устройств IoT.

Рост расходов на здравоохранение и осведомленность пациентов создают возможности для подключенных медицинских систем, которые поддерживают непрерывный мониторинг за пределами больниц. Эти устройства снижают клиническую нагрузку, повышают удобство для пациентов и предоставляют врачам данные о состоянии здоровья в режиме реального времени. Расширение подключенных экосистем и интеграция беспроводных сетей еще больше способствуют глобальному развертыванию устройств удаленного мониторинга пациентов.

В марте 2025 года компания Circadian Health заключила партнерское соглашение с Tenovi, чтобы усилить дистанционный мониторинг пациентов для лечения хронических заболеваний. Сотрудничество объединяет платформу здравоохранения Tenovi на базе Интернета вещей и сотовый шлюз, обеспечивая подключение в реальном времени для устройств RPM с поддержкой Bluetooth и укрепляя модель специализированной медицинской помощи Circadian для непрерывного мониторинга и своевременного клинического вмешательства.

Как ограниченная емкость аккумуляторов и проблемы энергоэффективности препятствуют развитию рынка медицинских устройств IoT?

Ограниченная емкость аккумуляторов и ограничения по энергоэффективности остаются ключевыми проблемами, влияющими на производительность и надежность медицинских устройств Интернета вещей. Непрерывная передача данных, высокочастотный мониторинг и интеграция датчиков увеличивают энергопотребление, сокращая срок службы устройства и непрерывность работы.

Эти ограничения особенно влияют на носимые и имплантируемые устройства, которым требуются компактные конструкции и долговечные источники питания. Энергонеэффективность приводит к увеличению затрат на техническое обслуживание и неудобствам для пациентов, ограничивая широкое распространение приложений дистанционного здравоохранения и лечения хронических заболеваний.

Чтобы решить эту проблему, производители инвестируют в чипсеты со сверхнизким энергопотреблением, технологии сбора энергии и передовые системы управления питанием, чтобы продлить срок службы устройств, оптимизировать передачу данных и повысить эксплуатационную устойчивость.

Как искусственный интеллект меняет точность диагностики и принятия решений в медицинских устройствах Интернета вещей?

На рынок медицинских устройств IoT влияет интеграция искусственного интеллекта для повышения эффективностипрогнозная аналитикаи принятие клинических решений. Алгоритмы искусственного интеллекта повышают точность диагностики, позволяют обнаруживать аномалии в режиме реального времени и поддерживают индивидуальное планирование лечения.

Машинное обучение еще больше повышает автономность устройств и эффективность работы за счет сокращения ручного вмешательства в рабочие процессы здравоохранения. Эти устройства, управляемые искусственным интеллектом, используют компактные электронные компоненты для передачи данных, где миниатюрные межплатные разъемы обеспечивают беспрепятственное соединение, надежность работы и оптимизацию пространства в передовых системах медицинского мониторинга.

В июне 2024 года компания AliveCor получила разрешение FDA и запустила технологию искусственного интеллекта KAI 12L вместе с системой ЭКГ Kardia 12L, первым портативным устройством ЭКГ с 12 отведениями на базе искусственного интеллекта, способным обнаруживать опасные для жизни состояния сердца с помощью уменьшенного набора отведений. Этот запуск повышает точность диагностики и доступность в клинических и удаленных медицинских учреждениях.

Снимок отчета о рынке медицинского оборудования IoT

Wi-Fi, Bluetooth с низким энергопотреблением (BLE), Zigbee, связь ближнего радиуса действия (NFC), сотовая связь, другие

Конечным пользователем

Больницы и клиники, Дома престарелых, Амбулаторные хирургические центры, Медицинские учреждения на дому, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По устройствам (носимые, имплантируемые, стационарные и дистанционные). Сегмент носимых устройств принес в 2024 году выручку в размере 21,53 млрд долларов США, в основном за счет растущего внедрения подключенных устройств.фитнес-трекеры, глюкометры и носимые устройства ЭКГ, поддерживающие профилактический и персонализированный медицинский мониторинг.

По возможностям подключения (Wi-Fi, Bluetooth Low Energy (BLE), Zigbee, связь ближнего радиуса действия (NFC), сотовая связь и другие): Сегмент связи ближнего радиуса действия (NFC) готов зафиксировать ошеломляющий среднегодовой темп роста в 24,35% в течение прогнозируемого периода, благодаря его способности безопасного обмена данными на близком расстоянии, что облегчает беспрепятственное сопряжение устройств и передачу информации о пациентах.

По конечным пользователям (больницы и клиники, дома престарелых, амбулаторные хирургические центры, учреждения ухода на дому и другие): по оценкам, к 2032 году доля сегмента больниц и клиник составит 26,26%, чему способствует растущая интеграция подключенных систем мониторинга, улучшающих управление данными пациентов, эффективность рабочих процессов и точность лечения.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок медицинских устройств IoT разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

На долю рынка медицинского оборудования IoT Северной Америки в 2024 году пришлось 35,95%, его стоимость составила 23,28 миллиарда долларов США. Этот быстрый рост обусловлен широким внедрением подключенных медицинских технологий, интеграцией передовых систем мониторинга и расширением цифровой инфраструктуры здравоохранения.

Больницы и поставщики медицинских услуг все чаще используют устройства с поддержкой Интернета вещей для отслеживания пациентов в режиме реального времени и удаленной диагностики. Расширение регионального рынка дополнительно поддерживается постоянными инвестициями в стандарты совместимости, системы кибербезопасности и аналитику на основе искусственного интеллекта, которые облегчают предоставление медицинских услуг на основе данных и улучшают подключенную медицинскую помощь во всем регионе.

В течение прогнозируемого периода среднегодовой темп роста отрасли медицинского оборудования Интернета вещей в Азиатско-Тихоокеанском регионе составит 25,02%, чему будет способствовать расширение цифровизации здравоохранения и увеличение развертывания подключенных систем мониторинга. Региональные поставщики медицинских услуг внедряют интеллектуальные медицинские устройства для повышения операционной эффективности и доступности в городских и отдаленных районах.

Увеличение расходов на здравоохранение и рост числа местных производителей технологий повышают доступность экономически эффективных подключенных медицинских устройств. Более того, растущее использование технологий беспроводной связи и анализа данных способствует переходу к экосистемам ухода за пациентами с поддержкой Интернета вещей.

В марте 2025 года MediBuddy в партнерстве с японской ELECOM запустила интеллектуальные медицинские устройства с поддержкой Интернета вещей, укрепив интеграцию цифрового здравоохранения и ежедневный мониторинг здоровья. Сотрудничество направлено на расширение доступа к подключенным медицинским технологиям и решениям для профилактической и удаленной помощи на основе данных.

Нормативно-правовая база

В СШАПредварительное уведомление Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) 510(k) регулирует одобрение подключенных медицинских устройств. Он обеспечивает безопасность, эффективность и совместимость медицинских технологий с поддержкой Интернета вещей до их коммерциализации.

В Европейском СоюзеРегламент о медицинских устройствах (MDR) (ЕС) 2017/745 регулирует проектирование, производство и послепродажный надзор за подключенными медицинскими устройствами. Особое внимание уделяется кибербезопасности, целостности данных и проверке программного обеспечения для обеспечения безопасности пациентов.

В ЯпонииЗакон о фармацевтических препаратах и медицинских устройствах (Закон PMD) контролирует качество, эффективность и производительность медицинских устройств IoT. Он устанавливает пути утверждения цифровых технологий здравоохранения и подключенных систем мониторинга.

В КитаеПоложение о надзоре и управлении медицинскими устройствами (Приказ Государственного совета № 739) контролирует регистрацию, производство и соблюдение требований кибербезопасности устройств. Он требует принятия мер по защите данных и сетевой безопасности для медицинских продуктов с поддержкой Интернета вещей.

В ИндииПравила медицинского оборудования 2017 года регулируют лицензирование, клиническую оценку и мониторинг производительности подключенных медицинских устройств. В нем изложены параметры соответствия для медицинских систем, основанных на программном обеспечении и интегрированных в Интернет вещей.

В КанадеПоложения о медицинских устройствах (SOR/98-282) обеспечивают соблюдение стандартов классификации устройств, оценки безопасности и разрешений на рынок. Это гарантирует, что подключенные устройства отвечают требованиям кибербезопасности и совместимости перед распространением.

В АвстралииПоложения о терапевтических товарах (медицинских приборах) 2002 года регулируют оценку соответствия и послепродажный мониторинг подключенного медицинского оборудования. Он предписывает производителям соблюдать стандарты системы качества и требования электронной безопасности, применимые к устройствам Интернета вещей.

Конкурентная среда

Ключевые игроки, работающие в отрасли медицинского оборудования IoT, укрепляют свои конкурентные позиции за счет постоянных инвестиций в инновации продуктов, цифровую трансформацию и диверсификацию портфеля. Стратегические инициативы включают расширение медицинских систем, интегрированных в Интернет вещей, партнерство с поставщиками программного обеспечения и интеграцию облачных аналитических платформ для поддержки совместимости.

Компании улучшают интеллект устройств с помощью встроенных систем искусственного интеллекта и безопасности данных. Постоянное внимание к исследованиям и разработкам приводит к внедрению подключенных устройств нового поколения во всех терапевтических областях. Слияния, поглощения и технологическое сотрудничество остаются ключевыми императивами, позволяя производителям расширять производственные возможности, оптимизировать цепочки поставок и ускорять развертывание подключенного здравоохранения.

В апреле 2025 года компания Medtronic plc подала в FDA США заявку 510(k) на инсулиновую помпу MiniMed 780G и алгоритм SmartGuard, чтобы обеспечить совместимость с усовершенствованной платформой CGM компании Abbott. Это сотрудничество сочетает в себе технологию CGM Abbott с интеллектуальными системами дозирования Medtronic для улучшения интегрированных решений по управлению диабетом.

Ключевые компании на рынке IoT медицинского оборудования:

В июне 2025 г.Компания SEALSQ Corp расширила свои возможности обеспечения безопасности IoMT, чтобы усилить аутентификацию устройств, безопасную связь и соответствие нормативным требованиям. Обновление представило криптографическую аутентификацию на основе периферийных устройств, позволяющую медицинским устройствам на базе искусственного интеллекта обрабатывать данные локально, минимизировать задержку и снизить риски кибербезопасности в подключенных экосистемах здравоохранения.

В апреле 2025 г.Компания Abbott запустила систему доставки нового поколения в рамках своего направления нейромодуляции, чтобы улучшить имплантацию электродов для системы нейростимуляции Proclaim DRG. Система повышает точность процедур и доступность для врачей, лечащих сложные регионарные болевые синдромы, интегрируя передовые функции Интернета вещей, которые улучшают подключение устройств, эффективность процедур и управление болью на основе данных.

В январе 2025 г.Компания Royal Philips представила свой аппарат CT 5300 с поддержкой искусственного интеллекта на 23-м Азиатско-Океанском конгрессе радиологии и объявила о более чем 1500 глобальных установках своих безгелиевых МРТ-систем BlueSeal 1,5 Тл. Система CT 5300 использует визуализацию на основе искусственного интеллекта для повышения точности диагностики, оптимизации рабочих процессов и увеличения времени безотказной работы системы в подключенных медицинских средах.

Часто задаваемые вопросы

Какие сегменты охватывает рынок медицинских устройств IoT?

Каковы ключевые движущие силы рынка медицинского оборудования IoT?

Какие регионы играют центральную роль в развитии медицинского оборудования IoT?

С какими проблемами сегодня сталкивается индустрия медицинского оборудования IoT?

Какие тенденции формируют будущее медицинских устройств IoT?

Кто основные игроки на этом рынке?

Какие возможности существуют для инвесторов или производителей?

Как инвесторам следует оценивать проекты медицинского оборудования IoT?

Как цифровая трансформация влияет на медицинские устройства Интернета вещей?

Какие сроки трансформации ожидаются?

Как этот отчет поможет мне сосредоточить нашу стратегию роста на наиболее перспективном географическом регионе?

Как этот отчет может помочь мне обосновать необходимость инвестирования в искусственный интеллект и анализ данных для наших приложений IoT для медицинских устройств?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.