Размер рынка финансовых технологий, доля, рост и анализ отрасли, по типу услуги (платежи, банковское дело, кредит, страхование, услуги по управлению благосостоянием и инвестициями, другие), по модели развертывания (публичное облако, частное облако, гибрид), по приложению, по конечному пользователю и региональному анализу, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: октябрь 2025 г. | Автор: Sunanda G. | Последнее обновление: январь 2026 г.

Финтех как услуга (FaaS) предоставляет облачные финансовые технологические решения, которые компании интегрируют в свою деятельность, чтобы обеспечить обработку платежей, цифровой банкинг, платформы кредитования, страховые решения и инструменты управления активами. Сюда входят такие приложения, как банки, финтех-стартапы, страховые компании и компании электронной коммерции, которым необходимы бесперебойные финансовые операции.

Финансовые учреждения и предприятия внедряют Fintech как услугу, чтобы ускорить цифровую трансформацию, сократить расходы, улучшить качество обслуживания клиентов и обеспечить более быстрое внедрение инновационных финансовых продуктов.

Финтех как рынок услугОбзор

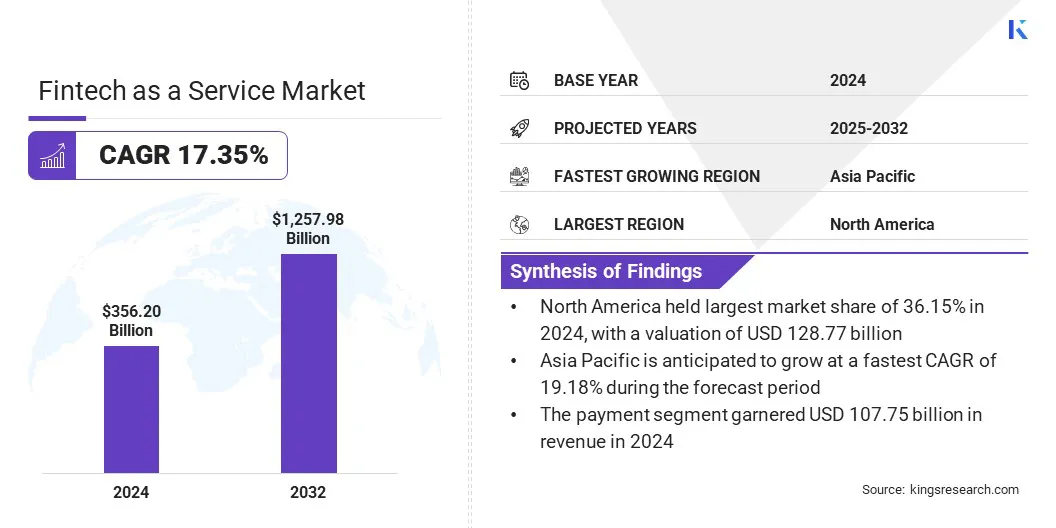

Объем мирового рынка финансовых технологий как услуги оценивался в 356,20 млрд долларов США в 2024 году и, по прогнозам, вырастет с 410,49 млрд долларов США в 2025 году до 1 257,98 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 17,35% за прогнозируемый период.

Рост рынка поддерживается интеграцией на основе API, которая обеспечивает бесперебойную связь между банками, финтех-компаниями и сторонними сервисами, улучшая масштабируемость. Внедрение технологий блокчейна и цифрового реестра повышает прозрачность, безопасность и скорость трансграничных транзакций.

Ключевые моменты

Размер финтеха как сферы услуг в 2024 году оценивался в 356,20 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 17,35% в период с 2025 по 2032 год.

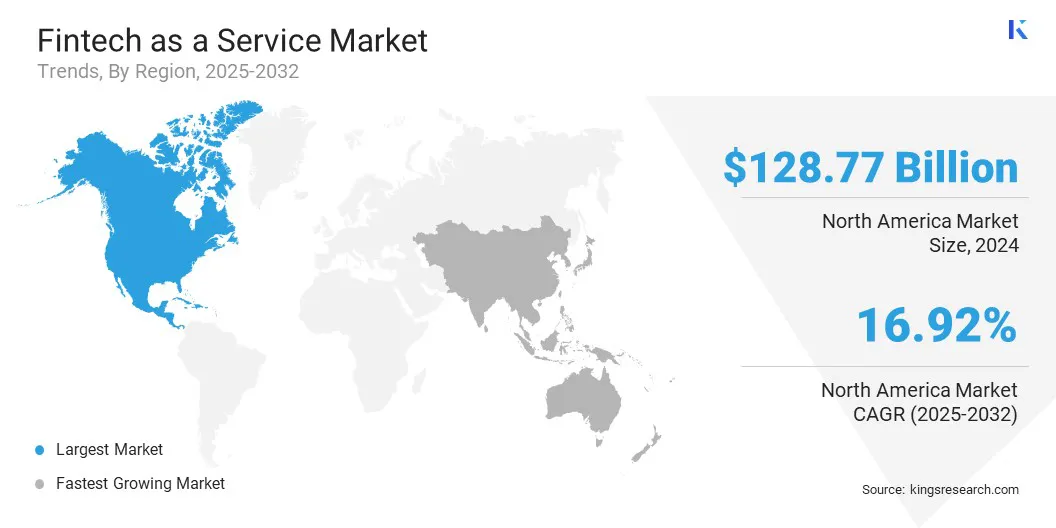

В 2024 году доля рынка Северной Америки составила 36,15% при оценке в 128,77 млрд долларов США.

Платежный сегмент принес в 2024 году выручку в размере 107,75 млрд долларов США.

Ожидается, что к 2032 году гибридный сегмент достигнет 697,76 млрд долларов США.

Сегмент проверки KYC обеспечил наибольшую долю выручки — 45,62% в 2024 году.

Потребительский сегмент ожидает уверенный среднегодовой темп роста в 18,61% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 19,18%.

Крупнейшими компаниями, работающими на рынке финансовых технологий как рынка услуг, являются PayPal, Inc., Block, Inc., Upstart Network, Inc., Rapyd Financial Network Ltd, Solid Financial Technologies, Inc., Railsbank Technology Ltd., Synctera Inc., Stripe, Inc., Adyen N.V., Mastercard, Finastra, OpenPayd Ltd, Revolut Ltd, Fiserv, Inc. и LendAPI.

Растущий спрос на цифровые финансовые услуги со стороны банков, финтех-компаний и стартапов стимулирует рост рынка. Эти организации ищут платформы для эффективного управления платежами, кредитованием, управлением активами и страхованием.

В октябре 2024 года Galaxy Digital запустила GalaxyOne,потребительское финансированиеприложение и веб-платформа для опытных инвесторов из США. Платформа предлагает безкомиссионную торговлю более чем 2000 акциями и ETF, а также возможность покупать, продавать и переводить основные криптовалюты, такие как Биткойн и Эфириум.

Растущее распространение мобильного банкинга и онлайн-финансовых услуг создает потребность в плавной интеграции и безопасной обработке транзакций. Расширение трансграничных платежей и цифровых кошельков подталкивает провайдеров использовать гибкие финтех-платформы для более быстрого предоставления услуг.

Драйвер рынка

Быстрое внедрение интеграции на основе API

Растущее использование интеграции на основе API стимулирует рост рынка. Инициативы открытого банкинга и архитектуры на основе API позволяют банкам, финтех-компаниям и стартапам беспрепятственно подключаться к сторонним сервисам, что позволяет поставщикам предлагать такие функции, как платежи, кредитование, управление активами и страхование, на единой платформе.

В феврале 2025 года Alinma Bank запустил новую платформу API, основанную на технологиях IBM Hybrid Cloud и AI.Развертывание упростило внутреннюю интеграцию систем, включая адаптацию, ценообразование и платежи, а также позволило финтех-компаниям и МСП получить доступ к цифровым услугам через платные API.

Растущий спрос на персонализированные и настраиваемые финансовые решения побуждает организации использовать API для более быстрого развертывания услуг. Растущее внимание к совместимости и безопасному обмену данными также способствует использованию финтех-платформ с поддержкой API.

Рыночный вызов

Конфиденциальность данных и риски кибербезопасности

Ключевой проблемой на рынке финансовых технологий как рынка услуг является защита конфиденциальной финансовой информации, хранящейся и обрабатываемой на сторонних платформах. Аутсорсинг основных финансовых операций увеличивает риск несанкционированного доступа, утечки данных и кибератак, создавая нормативное давление, поскольку учреждения должны соблюдать строгие законы о защите данных.

Чтобы решить эту проблему, игроки рынка внедряют сквозное шифрование, безопасные платформы API и системы непрерывного мониторинга для усиления защиты данных и обеспечения соблюдения финансовых правил при интеграции сторонних финтех-решений.

В мае 2025 года Plaid представила обновления продуктов для своего стека API, охватывающие проверку учетных записей и платежи, мошенничество и риски, регистрацию, сетевое подключение и другие области. Обновления обеспечивают большую ясность в отношении дат доступности средств, улучшенные веб-перехватчики для получения подробной информации об ошибках и улучшенную поддержку конечных точек для улучшения интеграции.

Рыночный тренд

Внедрение блокчейна и цифрового реестра

Ключевой тенденцией на рынке финансовых технологий как рынка услуг является использование технологий блокчейна и распределенного реестра для повышения безопасности и прозрачности транзакций. Эти технологии обеспечивают защищенные от несанкционированного доступа записи и неизменяемые контрольные журналы, что снижает мошенничество и другие операционные риски.

Интеграция смарт-контрактов оптимизирует исполнение контрактов и расчет платежей, сокращая ручное вмешательство и время обработки. Финансовые учреждения и финтех-платформы используют цифровые реестры для улучшения трансграничных платежей и соблюдения нормативных требований.

В ноябре 2024 года UBS запустил пилотную версию UBS Digital Cash, платежной системы на основе блокчейна, предназначенной для улучшения трансграничных транзакций.Система использует частную, разрешенную сеть блокчейнов и выполняет расчеты посредством смарт-контрактов в нескольких валютах, включая доллар США, швейцарский франк, евро и китайский юань.

Финансовые технологии как обзор рынка услуг

Сегментация

Подробности

По типу услуги

Оплата, банковское дело, кредит, страхование, услуги по управлению благосостоянием и инвестициями, другое

Потребители, банки, страховые компании, правительства и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу услуг (платежи, банковские операции, кредиты, страхование, услуги по управлению благосостоянием и инвестициями и другие): в 2024 году платежный сегмент заработал 107,75 млрд долларов США благодаря растущему спросу на быстрые, безопасные и бесперебойные цифровые транзакции между банками, предприятиями и потребителями во всем мире.

По модели развертывания (публичное облако, частное облако и гибрид): в 2024 году гибридный сегмент занимал 50,34% рынка благодаря своей способности сочетать масштабируемость и гибкость облачного развертывания с безопасностью и контролем локальных систем.

По приложениям (проверка KYC, мониторинг мошенничества и другие): прогнозируется, что к 2032 году сегмент проверки KYC достигнет 557,70 миллиардов долларов США из-за растущих требований соответствия и растущей потребности в безопасных цифровых финансовых транзакциях.

По конечным пользователям (потребители, банки, страховые компании, правительства и другие): Потребительский сегмент ожидает значительный рост в среднем на 18,61% в течение прогнозируемого периода, что обусловлено быстрым внедрением цифровых финансовых услуг, включая мобильный банкинг, цифровые кошельки и решения для онлайн-платежей.

Финтех как рынок услугРегиональный анализ

Мировой рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку в зависимости от региона.

В 2024 году доля рынка финансовых технологий как услуг Северной Америки на мировом рынке составила около 36,15% при оценке в 128,77 млрд долларов США. Такое доминирование обусловлено растущей интеграцией финансовых услуг вэлектронная коммерция, логистика и корпоративные платформы. Компании встраивают платежные шлюзы, цифровые кошельки и кредитные продукты непосредственно в свои платформы, чтобы улучшить удержание клиентов и потоки доходов.

Крупные ритейлеры, компании, предоставляющие услуги такси, и онлайн-торговые площадки сотрудничают с поставщиками FaaS, чтобы обеспечить мгновенные платежи и цифровые счета. Эта тенденция обусловлена переходом к безналичным операциям и цифровому опыту. Растущее число стратегических партнерств между финтех-компаниями и нефинансовыми предприятиями также поддерживает эффективность рынка.

В марте 2025 года Walmart заключила партнерское соглашение с JPMorgan Chase, чтобы ускорить платежи для продавцов на торговой площадке Walmart. Партнерство позволяет американским продавцам, торгующим на онлайн-платформе Walmart, быстрее производить расчеты и управлять денежными потоками с помощью систем JPMorgan..

Прогнозируется, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 19,18% в течение прогнозируемого периода. Этот рост обусловлен расширением электронной коммерции и мультисервисных платформ, интегрирующих финансовые услуги. Эти платформы полагаются на поставщиков FaaS для управления транзакциями, соблюдением требований и расчетами в любом масштабе.

Технология блокчейн также повышает скорость и прозрачность международных платежей. Финансовые учреждения сотрудничают с мировыми поставщиками технологий для внедрения систем распределенного реестра для расчетов в реальном времени.

В марте 2025 года Axis Bank и JP Morgan через платформу цифровых платежей Kinexys JP Morgan запустили круглосуточную клиринговую службу в долларах США на основе блокчейна для коммерческих клиентов в Индии. Эта услуга использует технологию распределенного реестра для обеспечения круглосуточных трансграничных платежей в режиме реального времени.

Такие инициативы модернизируют платежную инфраструктуру и снижают зависимость от традиционных клиринговых сетей, одновременно повышая отслеживаемость транзакций и снижая затраты для банков и провайдеров финансовых технологий.

Нормативно-правовая база

В СШАФинансовые технологии как поставщики услуг регулируются в соответствии с Законом о банковской тайне Сети по борьбе с финансовыми преступлениями (FinCEN), которая требует регистрации в качестве предприятий, оказывающих денежные услуги, для организаций, занимающихся переводом денег. Управление денежного контролера (OCC) предлагает специальные финтех-хартии, а Бюро финансовой защиты потребителей (CFPB) курирует защиту потребителей, безопасность данных и справедливую практику кредитования.

В ВеликобританииУправление финансового надзора (FCA) регулирует Fintech как услугу в соответствии с Положением о платежных услугах и Положением об электронных деньгах. Компании, предоставляющие платежные услуги или услуги электронных денег, должны получить разрешение FCA и соблюдать правила по защите средств клиентов, упрощению аутентификации и обеспечению защиты данных. Закон о финансовых услугах и рынках регулирует дополнительные финансовые продукты, а развивающаяся система криптоактивов в Великобритании расширяет контроль над поставщиками услуг виртуальных активов.

Китайрегулирует финтех как услугу посредством Положения о надзоре и управлении небанковскими платежными учреждениями, вступающего в силу с 2024 года. Эти правила классифицируют платежные услуги на операции с хранимой стоимостью и обработку транзакций, что требует лицензирования Народного банка Китая (НБК). Учреждения должны соблюдать стандарты управления капиталом, резервами и фондами. Пересмотренный Закон о борьбе с отмыванием денег ужесточает обязательства KYC (Знай своего клиента) и мониторинга транзакций, распространяя надзор на финтех- и нефинансовые платежные организации.

В ЯпонииАгентство финансовых услуг (FSA) контролирует финтех-операции в соответствии с Законом о платежных услугах и Законом о финансовых инструментах и биржах. Поставщики услуг Fintech как услуги, предлагающие услуги по оплате, электронным деньгам или обмену криптоактивами, должны зарегистрироваться и соблюдать процедуры разделения средств клиентов, управления рисками и процедуры ПОД (противодействия отмыванию денег). Поправки, внесенные в 2023 году, регулируют эмитентов стейблкоинов как поставщиков электронных платежных инструментов, устанавливая требования к погашению, резервированию и отчетности для обеспечения целостности системы и защиты потребителей.

Конкурентная среда

Игроки рынка инвестируют в исследования и разработки, формируют стратегические партнерства и внедряют искусственный интеллект и автоматизацию, чтобы оставаться конкурентоспособными на рынке. Они сосредоточены на создании масштабируемых платформ, которые смогут управлять сложными рабочими процессами и большими объемами транзакций.

Сотрудничество с поставщиками технологий и финтех-стартапами позволяет быстрее внедрять инновации и интегрировать новые возможности. Постоянное совершенствование цифровых решений оптимизирует процессы принятия решений, а использование систем на базе искусственного интеллекта позволяет автоматизировать повторяющиеся задачи, сокращая количество ошибок и затрат.

В июле 2025 года Perfios.ai запустила свой стек генеративного интеллекта на базе ИИ следующего поколения, который произведет революцию в секторе банковского дела, финансовых услуг и страхования (BFSI). В состав стека входит решение для рассмотрения претензий по медицинскому страхованию, которое, помимо других решений, автоматизирует оценку страховых претензий. Этот пакет предназначен для повышения эффективности, скорости и масштабируемости за счет автоматизации сложных рабочих процессов в финансовых учреждениях.

Ведущие ключевые компании Fintech как рынка услуг:

В октябре 2025 г.Zoho запустила в Индии набор финтех-продуктов, включая устройства для точек продаж (PoS), QR-устройства, звуковые боксы и ряд платежных решений. Эти предложения предназначены для оптимизации сбора и выплаты средств и органично интегрируются с существующим программным обеспечением Zoho для ERP, расчета заработной платы и бухгалтерского учета.

В октябре 2024 г.Visa представила платформу токенизированных активов Visa (VTAP), призванную помочь банкам выпускать и управлять токенами, обеспеченными фиатными валютами, в сетях блокчейнов. Эта платформа позволяет финансовым учреждениям чеканить, сжигать и передавать токены, такие как токенизированные депозиты и стейблкоины, облегчая интеграцию бумажных валют стехнология блокчейна.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка финансовых технологий как рынка услуг в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет самым быстрорастущим в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.