Размер рынка восстановления автомобилей, доля, рост и анализ отрасли, по компонентам (двигатель, трансмиссия, тормозная система, электрические и электронные компоненты, шасси и подвеска, другие), по конфигурации транспортного средства (4-колесные, 2-колесные, 3-колесные), по силовой установке, по типу транспортного средства, по конечному пользователю и региональному анализу, 2025-2032

Страницы: 250 | Базовый год: 2024 | Релиз: апрель 2026 г. | Автор: Tejasv G. | Последнее обновление: апрель 2026 г.

Рынок восстановления автомобилей представляет собой промышленную экосистему, занимающуюся систематическим восстановлением, проверкой качества и управлением жизненным циклом компонентов транспортных средств до их первоначальных критериев эффективности. Этот рынок охватывает циклическую обработку критически важных систем для 2-, 3- и 4-колесных транспортных средств с использованием технологий ДВС, BEV и гибридных силовых установок, объединяя сложные цепочки поставок, которые обслуживают как производителей оригинального оборудования, так и рынок послепродажного обслуживания.

Рынок восстановления автомобилейОбзор

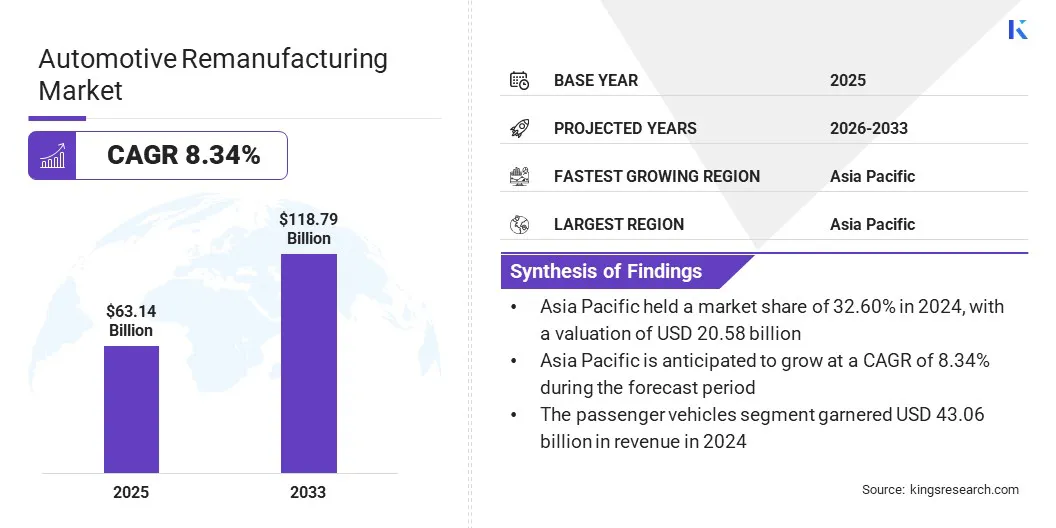

Объем мирового рынка восстановления автомобилей оценивался в 63,14 млрд долларов США в 2024 году и, по прогнозам, вырастет с 67,81 млрд долларов США в 2025 году до 118,79 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,34% в течение прогнозируемого периода. Это расширение в первую очередь обусловлено переходом всей отрасли к модели экономики замкнутого цикла, которая способствует сокращению истощения ресурсов и экологических отходов.

Крупнейшими компаниями, работающими в мировой индустрии восстановления автомобилей , являются LKQ Corporation, Robert Bosch GmbH, VALEO, Caterpillar, ZF Friedrichshafen AG, BorgWarner Inc., DENSO, CARDONE Industries, Cummins Inc, Eaton, Schaeffler Technologies AG & Co. KG, Standard Motor Products, Inc., MPA, JASPER Engines & Transmissions и ATCDT Corp.

Компании также активно наращивают свой инженерный опыт, чтобы воссоздать сложную силовую электронику, такую как инверторы, в соответствии с первоначальными стандартами производительности. Эти компании инвестируют в специализированные испытательные среды и высококачественное диагностическое программное обеспечение, позволяющее выполнять высокотехнологичную повторную калибровку полупроводников и восстановление модулей.

В отличие от традиционных специалистов по восстановлению механических компонентов, компании по восстановлению автомобилей уделяют значительное внимание производству в чистых помещениях и автоматизированным испытаниям, чтобы гарантировать надежность электрифицированных компонентов.силовые агрегаты. Этот интерес расширяется по мере того, как мировой автопарк становится все более гибридным и электрическим, а восстановленные инверторы стали очень распространенной формой устойчивого обслуживания транспортных средств.

В октябре 2025 года Valeo и The Remakers, подразделение The Future is NEUTRAL, выпустили обновленный инвертор для Renault ZOE, предлагая снижение цены на 30% и сокращение потребления природных ресурсов на 45%. Этот проект представляет собой высококачественную и устойчивую альтернативу новым компонентам, основанную на строгой процедуре восстановления, которая может ускорить интеграцию решений экономики замкнутого цикла в автомобильном секторе.

Ключевые моменты рынка

В 2024 году объем мирового рынка восстановления автомобилей составил 63,14 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 8,34% в период с 2025 по 2032 год.

В 2024 году доля Азиатско-Тихоокеанского региона составила 32,60% на сумму 20,58 млрд долларов США.

В 2024 году выручка сегмента двигателей составила 14,59 млрд долларов США.

Ожидается, что к 2032 году сегмент четырехколесных транспортных средств достигнет 84,05 млрд долларов США.

Ожидается, что к 2032 году сегмент двигателей внутреннего сгорания (ДВС) достигнет 42,24 миллиарда долларов США.

Сегмент легковых автомобилей, вероятно, принесет доход в размере 82,59 млрд долларов США к 2032 году.

По оценкам, к 2032 году сегмент производителей оригинального оборудования (OEM) достигнет 76,72 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Европы составит 8,60%.

Как растущее внимание к экономике замкнутого цикла способствует расширению рынка?

Рынок быстро растет благодаря растущему внедрению моделей экономики замкнутого цикла, направленных на минимизацию истощения ресурсов и отходов. Это решение предполагает отказ от традиционных линейных форм производства в пользу закрытых систем, в которых упор делается на восстановление, восстановление и повторное использование ценных компонентов автомобиля. Жизненный цикл таких компонентов, как двигатели и трансмиссии, должен быть максимально продлен, чтобы минимизировать потребление энергии и выбросы углекислого газа по сравнению с новыми агрегатами.

Такие экологически чистые методы помогают производителям соблюдать строгую экологическую политику, а также стабилизируют цепочку поставок основного сырья. Эта модель является важнейшим компонентом оптимизации ресурсов, который позволяет использовать более устойчивый и недорогой метод обслуживания транспортного средства иуправление автопарком.

В феврале 2026 года Toyota Motor Europe объявила о планах по созданию нового завода по производству круглых деталей в Валбжихе, Польша, со значительными инвестициями в инфраструктуру. Проект посвящен переработке автомобилей с истекшим сроком эксплуатации для восстановления сырья, переделки основных деталей и ускорения перехода компании на углеродно-нейтральную бизнес-модель.

Как возрастающая сложность современной автомобильной электроники препятствует развитию рынка восстановления автомобилей?

Самой большой проблемой на рынке является растущая сложность интеграции современной автомобильной электроники и программного обеспечения. Поскольку большинство современных компонентов оснащены фирменными датчиками и блоками управления, доступ к зашифрованным диагностическим данным и специализированным прошивкам, необходимым в процессе восстановления, затруднен.

Такие интегрированные системы требуют высокотехнических знаний, а также дорогостоящего оборудования для повторной калибровки, что может стать помехой для традиционных заводов по восстановлению. Отсутствие однородного доступа к внутренней электронной структуре усложняет проверку уровня производительности и безопасности.

Чтобы преодолеть эти препятствия, производители инвестируют в современное диагностическое программное обеспечение и автоматизированные испытательные стенды, способные работать с современной архитектурой транспортных средств. Они также налаживают более тесные отношения с производителями оригинального оборудования, чтобы иметь доступ к ценным техническим характеристикам и собственному программному обеспечению для восстановления.

Стандартизированные программы сертификации и специализированное обучение технических специалистов могут использоваться для обеспечения восстановления таких сложных электронных узлов до исходного уровня производительности без потери данных.

Как переход к искусственному интеллекту, цифровым технологиям и автоматизации меняет рынок восстановления автомобилей?

Одна из ключевых тенденций рынка — растущая популярность искусственного интеллекта (ИИ), цифровых технологий и автоматизации, используемых для восстановления процессов. Эти усовершенствованные инструменты предназначены для оптимизации таких задач, как идентификация сердечника, точная разборка и высокоточный контроль качества. Они отличаются от традиционных ручных методов, которые не обеспечивают быструю и точную диагностику на основе данных в крупных промышленных масштабах.

Автоматизация ицифровой двойниктехнологии используются все шире, поскольку компоненты становятся более сложными и электронно интегрированными, что делает их широко применяемыми решениями для современных автомобильных систем.

В сентябре 2025 года REMADE и ее участники подтвердили создание совместного научно-исследовательского предприятия по созданию цифровых технологий, искусственного интеллекта и робототехники для поддержки развития восстановления производства в области тяжелого оборудования, автомобилестроения и аэрокосмической промышленности. Инициатива направлена на повышение эффективности восстановления материалов за счет применения инструментов автоматизированного проектирования, проверки и восстановления.

Снимок отчета о рынке восстановления автомобилей

Сегментация

Подробности

По компоненту

Двигатель, трансмиссия, тормозная система, электрические и электронные компоненты, шасси и подвеска, другое

По конфигурации автомобиля

4-колесные, 2-колесные, 3-колесные

По силовой установке

Двигатель внутреннего сгорания (ДВС), аккумуляторные электромобили (BEV), гибридные автомобили

По типу автомобиля

Легковой транспорт, Коммерческий транспорт

Конечным пользователем

Производитель оригинального оборудования (OEM), вторичный рынок

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По компонентам (двигатель, трансмиссия, тормозная система, электрические и электронные компоненты, шасси и подвеска и другие): сегмент двигателей заработал в 2024 году 14,59 млрд долларов США из-за высоких цен на новые силовые агрегаты. Популярность этого метода растет из-за растущего спроса на сертифицированное на заводе восстановление силовых агрегатов. Эти процессы обеспечивают производительность, равную оригинальному оборудованию, а время выполнения заказов значительно сокращается для стареющих автопарков.

По конфигурации транспортных средств (4-колесные, 2-колесные и 3-колесные автомобили): доля сегмента 4-колесных автомобилей в 2024 году составила 72,50%, в основном из-за значительного объема легковых автомобилей и легких коммерческих автомобилей. Эти агрегаты нуждаются в сложной замене компонентов, чтобы продлить срок их эксплуатации. Еще одним фактором, поддерживающим рост сегмента, является необходимость соблюдения строгих стандартов безопасности и соблюдения более строгих норм выбросов.

По силовой установке (двигатель внутреннего сгорания (ДВС), электромобили с аккумуляторной батареей (BEV) и гибридные транспортные средства): прогнозируется, что к 2032 году сегмент двигателей внутреннего сгорания (ДВС) достигнет 42,24 миллиарда долларов США, чему способствует большое количество активных транспортных средств во всем мире, использующих традиционные силовые агрегаты. Еще одним фактором, который помог этому сегменту, является постоянная доступность дорогостоящих сердечников для восстановления двигателей и топливных систем. Это особенно применимо в развивающихся странах, где автомобили с ДВС остаются основным видом транспорта.

По типу транспортного средства (легковые и коммерческие автомобили). По прогнозам, к 2032 году сегмент легковых автомобилей достигнет 82,59 млрд долларов США благодаря растущей осведомленности потребителей об экономических преимуществах восстановленных запчастей. Качественные комплектующие стали доступнее через авторизованные дилерские сети. Кроме того, независимые поставщики услуг и специализированные цифровые платформы послепродажного обслуживания значительно расширили сферу применения этих восстановленных продуктов.

По конечным пользователям (производителям оригинального оборудования (OEM) и послепродажному обслуживанию): прогнозируется, что к 2032 году сегмент производителей оригинального оборудования (OEM) достигнет 76,72 млрд долларов США, чему будут способствовать интенсивные инвестиции крупных автопроизводителей в производственные системы с замкнутым циклом. Многие компании сейчас официально интегрируют восстановление в официальные программы гарантийного и сервисного обслуживания. Эти инициативы позволяют компаниям достигать глобальных целей экономики замкнутого цикла, одновременно повышая долгосрочную лояльность клиентов.

Каков сценарий развития рынка в Азиатско-Тихоокеанском регионе и Европе?

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

На Азиатско-Тихоокеанский рынок восстановления автомобилей в 2024 году приходилось значительная доля — 32,60%, оцениваемая в 20,58 млрд долларов США. Такое доминирование обусловлено мощной производственной базой автомобильной промышленности в регионе, которая обеспечивает постоянные поставки компонентов транспортных средств для восстановления.

Такие страны, как Китай, Индия и Япония, имеют огромный действующий автопарк, что создает высокий спрос на экономически эффективные запасные части. Кроме того, регион получает выгоду от расширения промышленной инфраструктуры и растущего интереса потребителей к доступному обслуживанию транспортных средств, что способствует масштабному расширению сектора восстановления.

Ожидается, что на европейском рынке будет зарегистрирован самый быстрый среднегодовой темп роста в 8,60% за прогнозируемый период. Причиной такого роста является высокий уровень обеспокоенности правительства относительно устойчивости и строгого соблюдения политики экономики замкнутого цикла. Основные заинтересованные стороны в регионе теперь уделяют больше внимания переработке автомобильных деталей для соответствия экологическим требованиям и минимизации образования отходов в ходе производственного процесса.

В мае 2024 года Renault Group и The Future Is NEUTRAL заключили соглашение о создании новой компании под названием THE REMAKERS путем слияния опыта восстановления перерабатывающего завода Flins. Целью совместного предприятия является расширение восстановления автомобильных запчастей по девяти производственным линиям, чтобы обеспечить устойчивую и экономичную альтернативу новым запчастям на европейском рынке.

Нормативно-правовая база

В США., Федеральная торговая комиссия использует «Зеленые руководства» для обеспечения соблюдения экологических требований, в которых восстановленные детали четко сообщаются потребителям. Кроме того, Федеральный закон об экономии затрат на ремонт транспортных средств требует, чтобы федеральные агентства отдавали приоритет использованию восстановленных компонентов в своих автопарках, чтобы снизить затраты и воздействие на окружающую среду.

В ЕвропеДиректива по транспортным средствам с истекшим сроком эксплуатации устанавливает конкретные цели по повторному использованию и восстановлению деталей транспортных средств с целью достижения 95-процентного восстановления. Это подкрепляется Планом действий по циркулярной экономике, в котором предлагаются требования к экодизайну, обеспечивающие эффективную разборку и восстановление автомобильных систем.

В Китае, Закон о развитии экономики замкнутого цикла и Административные меры по восстановлению автозапчастей позволяют сертифицированным предприятиям восстанавливать критически важные компоненты, такие как двигатели и трансмиссии. Недавние поправки Государственного совета разрешают уполномоченным перепроизводителям приобретать дорогостоящие сердцевины из списанных автомобилей для повышения промышленных масштабов и эффективности.

В ИндииМинистерство автомобильного транспорта и автомобильных дорог управляет правилами утилизации транспортных средств с истекшим сроком эксплуатации, которые обеспечивают основу, с помощью которой зарегистрированные центры по переработке металлолома могут перенаправлять восстановленные компоненты в систему восстановления. Это соответствует Национальной автомобильной политике, целью которой является стандартизация сертификатов качества для всех восстановленных автомобильных деталей.

В Японии, Закон об утилизации транспортных средств с истекшим жизненным циклом установил схему расширенной ответственности производителей, согласно которой производители несут ответственность за сбор и восстановление деталей транспортных средств. Министерство экономики, торговли и промышленности поддерживает строгие стандарты, которые гарантируют, что восстановленные товары соответствуют оригинальным сертификатам безопасности.

Конкурентная среда

Крупные игроки, работающие в сфере восстановления автомобилей, формируют стратегические партнерства и внедряют бизнес-модели, основанные на экономике замкнутого цикла, чтобы получить конкурентное преимущество. Крупные производители также сотрудничают с технологическими экспертами для внедрения сложных систем диагностики и автоматического восстановления, гарантируя, что восстановленные детали соответствуют исходному уровню производительности.

Кроме того, участники отрасли предпринимают коммерциализацию замкнутых цепочек поставок и межотраслевых партнерств для стабилизации источников основных материалов и смягчения воздействия на окружающую среду. Такое сотрудничество и переход к цикличному использованию помогают стабилизировать доступность ключевых компонентов для ДВС, BEV и гибридных силовых установок и ускорить переход к более устойчивому и ресурсоэффективному глобальному послепродажному рынку автомобилей.

В апреле 2025 года Stellantis NV и Valeo объявили о расширении своего стратегического альянса с целью выпуска на европейский рынок первых модернизированных светодиодных фар и экранов информационно-развлекательной системы. Партнерство направлено на индустриализацию операций в сфере экономики замкнутого цикла, чтобы вернуть ценное сырье и повторно использовать сложные электронные компоненты, сохраняя при этом показатели производительности исходного оборудования.

Ключевые компании на рынке восстановления автомобилей

В апреле 2025 г.Компания Daimler Buses объявила о расширении своего портфолио электромобилей за счет нового проекта, направленного на увеличение срока службы аккумуляторов электробусов. Проект будет включать предложение услуг по восстановлению и замене аккумуляторов следующего поколения, направленных на повышение долгосрочной устойчивости и финансовой жизнеспособности электрифицированных парков общественного транспорта.

Часто задаваемые вопросы

Каков прогнозируемый рост мирового рынка восстановления автомобилей?

Какие факторы способствуют внедрению восстановления автомобилей?

Каковы основные проблемы, ограничивающие рост рынка восстановления автомобилей?

Кто являются ключевыми игроками на мировом рынке восстановления автомобилей?

Какие технологические тенденции формируют индустрию восстановления автомобилей?

Какие регионы лидируют по внедрению восстановления автомобилей и почему?

Какие сегменты компонентов и автомобилей наиболее востребованы в сфере восстановления автомобилей?

Как нормативно-правовая база влияет на восстановление автомобилей во всем мире?

Как этот отчет поможет мне объяснить преимущества восстановления моим автомобильным клиентам?

Как этот отчет поможет мне понять конкурентную среду и определить стратегических партнеров по восстановлению?

Как я могу использовать этот отчет для оценки роста рынка и количественной оценки инвестиционных возможностей в сегменте электромобилей (EV)?

Автор

Tejasv специализируется на вторичных исследованиях и проверке данных, превращая сложную информацию в четкое представление о рынке. Он поддерживает межотраслевые исследовательские инициативы, предоставляя надежные аналитические данные, которые используются при планировании и стратегическом направлении. Используя дисциплинированный и детальный подход, он подчеркивает аналитическую ясность и практическое применение. Его интерес к геополитике и истории определяет его более широкий взгляд на рынок.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.