Размер рынка систем зажигания самолетов, доля, рост и отраслевой анализ, по типу (магнитный, электронный), по типу двигателя (турбинный двигатель, поршневой двигатель), по компонентам (воспламенители, возбудители, провода зажигания, свечи зажигания и другие), по платформам, по конечному пользователю и региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: ноябрь 2025 г. | Автор: Versha V. | Последнее обновление: ноябрь 2025 г.

На рынке представлены компоненты и технологии, которые инициируют сгорание в авиационных двигателях путем создания и подачи высоковольтной искры для воспламенения топливовоздушной смеси. Эти системы обеспечивают надежную работу двигателя, эффективное сгорание топлива и стабильную работу в различных условиях полета.

Отчет охватывает сегментацию по типу, типу двигателя, компоненту, платформе и региону, предлагая представление о тенденциях рынка, факторах роста и технологических разработках. Системы зажигания самолетов используются в турбинных и поршневых двигателях коммерческой, военной авиации и авиации общего назначения, обеспечивая повышение топливной эффективности, снижение выбросов и повышение эксплуатационной надежности.

Рынок систем зажигания самолетовОбзор

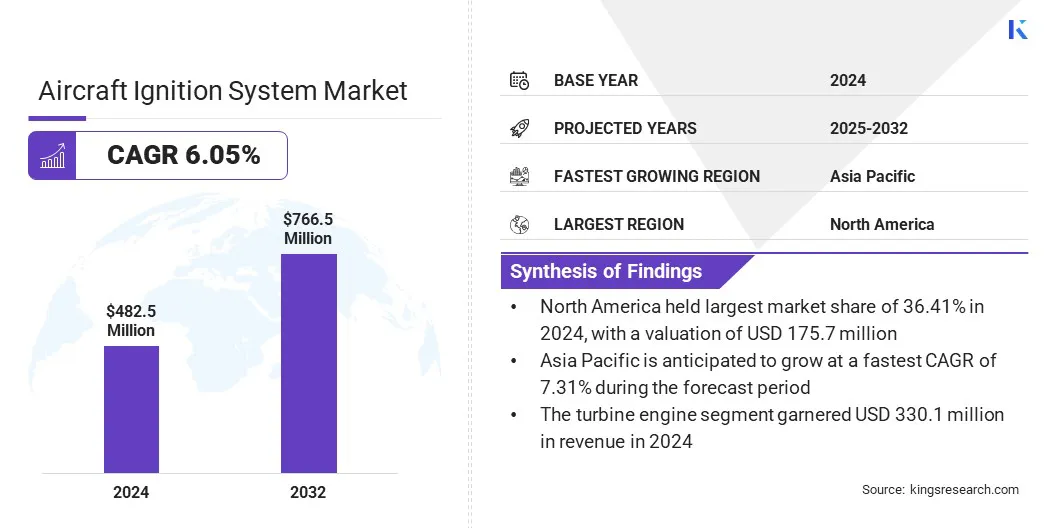

Объем мирового рынка систем зажигания самолетов оценивался в 482,5 млн долларов США в 2024 году и, по прогнозам, вырастет с 508,1 млн долларов США в 2025 году до 766,5 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 6,05% в течение прогнозируемого периода.

Рост рынка в первую очередь обусловлен ростом производства самолетов и увеличением внедрения передовых технологий зажигания, которые повышают топливную экономичность и надежность двигателей. Переход от традиционных магнето-систем к современным электронным системам зажигания повышает эксплуатационную безопасность, снижает требования к техническому обслуживанию и обеспечивает соблюдение стандартов выбросов.

Ключевые моменты

Объем отрасли систем зажигания самолетов в 2024 году оценивался в 482,5 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 6,05% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 36,41% при оценке 175,7 млн долларов США.

Выручка сегмента магнето в 2024 году составила 279,0 млн долларов США.

Ожидается, что к 2032 году сегмент газотурбинных двигателей достигнет 540,1 млн долларов США.

Ожидается, что в сегменте возбудителей будет наблюдаться самый быстрый среднегодовой темп роста в 6,45% за прогнозируемый период.

Сегмент самолетов принес в 2024 году выручку в размере 305,3 млн долларов США.

В 2024 году доля рынка OEM составила 54,68%.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,31%.

Основными компаниями, работающими на рынке систем зажигания самолетов, являются Woodward, TransDigm Group, Continental Aerospace Technologies, G3ignition, Electroair, Champion Aerospace Inc., Hartzell Engine Tech, General Electric Company, PBS Group, SureFly Partners, LTD., Avco Corporation, Tempest Aero Group, Meggitt PLC, High Energy Devices, LLC и Superior Air Parts.

Расширение программ модернизации парка коммерческой, военной авиации и авиации общего назначения еще больше стимулирует спрос на системы зажигания самолетов. Кроме того, непрерывный технологический прогресс, направленный на оптимизацию производительности и управление жизненным циклом производителей компонентов, еще больше способствует росту рынка.

В июле 2025 года компания Textron Aviation Inc. представила твердотельную двойную электронную систему зажигания в качестве стандартного оборудования на Cessna Skyhawk, заменив традиционную конфигурацию с двойным магнето. Новая система повышает эффективность, производительность и надежность двигателя, одновременно снижая требования к техническому обслуживанию.

Как рост производства самолетов и расширение парка способствуют росту этого рынка?

Рост рынка систем зажигания для самолетов обусловлен ростом производства самолетов и расширением парка самолетов в коммерческом, военном секторе и секторе авиации общего назначения. Растущий глобальный спрос на авиаперевозки и замена устаревшего парка самолетов побуждают авиакомпании и операторов инвестировать в новые экономичные самолеты, оснащенные усовершенствованными системами зажигания.

Производители наращивают производственные мощности для удовлетворения растущих объемов заказов по основным авиастроительным программам, чему способствует продолжающийся рост в сегментах региональной и деловой авиации. Этот сдвиг дополнительно поддерживается текущими инициативами по модернизации автопарка и нормативным акцентом на производительность, безопасность и эффективность выбросов, что способствует росту рынка.

Как сложные требования к проектированию и интеграции мешают разработке и внедрению современных систем зажигания самолетов?

Сложные требования к проектированию и интеграции представляют собой серьезную проблему для роста рынка систем зажигания самолетов. Современные авиационные двигатели требуют систем зажигания, которые обеспечивают точный контроль искры, высокую термическую стойкость и стабильную работу в экстремальных условиях полета. Разработка компактных и легких систем, отвечающих этим требованиям, сохраняющих при этом надежность и соответствие строгим авиационным стандартам, весьма сложна.

Интеграция еще больше усложняется развитием архитектур силовых установок, электронного управления двигателем и гибридно-электрических систем, которые требуют полной совместимости и усовершенствованных интерфейсов связи. Чтобы преодолеть эти проблемы, производители инвестируют в передовые инструменты моделирования, модульные конструкции и совместные разработки с производителями двигателей, чтобы упростить интеграцию, повысить производительность и обеспечить соответствие требованиям безопасности.

Как достижения в области гибридных и электрических авиационных технологий влияют на разработку современных систем зажигания самолетов?

Достижения в области гибридных иэлектрический самолеттехнологии существенно влияют на развитие современных систем зажигания самолетов. Переход авиационной промышленности к низкоэмиссионным и энергоэффективным силовым установкам создает новые требования к компонентам зажигания, которые обеспечивают высокую эффективность, быстрое реагирование и бесшовную интеграцию с передовыми системами управления питанием.

В результате производители разрабатывают легкие, термостойкие решения для зажигания, специально адаптированные для гибридных двигателей, обеспечивающие оптимальное сгорание и эксплуатационную безопасность. Постоянные инновации в этой области поддерживают цели отрасли в области устойчивого развития и позволяют поставщикам систем зажигания играть жизненно важную роль в эволюции гибридных и электрических самолетов следующего поколения.

В июле 2025 года Piper Aircraft анонсировала Seminole DX, оснащенный тяжелотопливным двигателем DHK4A180 компании DeltaHawk Engines, что ознаменовало прогресс в области многомоторных учебно-тренировочных самолетов. Двигатель с турбонаддувом и жидкостным охлаждением обеспечивает примерно на 40% более высокую топливную эффективность, чем обычные бензиновые двигатели, и был разработан для снижения затрат на техническое обслуживание и эксплуатацию.

Снимок отчета о рынке систем зажигания самолетов

Сегментация

Подробности

По типу

Магнето и электроника

По типу двигателя

Турбинный двигатель и поршневой двигатель

По компоненту

Воспламенители, возбудители, провода зажигания, свечи зажигания и другое

По платформе

Самолеты с неподвижным крылом, винтокрылые самолеты и беспилотные летательные аппараты

Конечным пользователем

OEM и вторичный рынок

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (магнето и электроника). В 2024 году сегмент магнето заработал 279,0 млн долларов США, в первую очередь благодаря его широкому использованию в авиации общего назначения и небольших самолетах для надежного автономного зажигания без зависимости от внешней мощности.

По типу двигателя (турбинный двигатель иПоршневой двигатель): В 2024 году газотурбинный двигатель занимал 68,42% рынка благодаря его широкому использованию в коммерческих и военных самолетах, что обусловлено высоким спросом на авиапарк, превосходной выходной мощностью и эффективностью при дальнемагистральных перевозках.

По компонентам (воспламенители, возбудители, провода зажигания, свечи зажигания и другие): прогнозируется, что к 2032 году сегмент воспламенителей достигнет 213,0 млн долларов США благодаря увеличению спроса на замену, развитию жаропрочных материалов и растущему использованию усовершенствованных конструкций воспламенителей для повышения надежности и производительности двигателя.

По платформам (самолеты с неподвижным крылом, винтокрылые самолеты и беспилотные летательные аппараты): ожидается, что сегмент беспилотных летательных аппаратов будет расти в среднем на 7,88% в течение прогнозируемого периода, что обусловлено расширением оборонного применения, увеличением использования коммерческих дронов и ростом спроса на легкие, высокоэффективные системы зажигания, адаптированные для небольших двигательных установок.

По конечным пользователям (OEM и послепродажный рынок): сегмент OEM заработал 263,8 млн долларов США в 2024 году, в основном за счет увеличения производства самолетов и интеграции усовершенствованных систем зажигания в новые модели двигателей.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона рынок систем зажигания самолетов подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка систем зажигания самолетов в Северной Америке на мировом рынке составила 36,41% при оценке 175,7 млн долларов США. Это доминирование объясняется присутствием ведущих производителей самолетов и двигателей, надежными программами оборонных закупок, а также постоянными инвестициями государственных учреждений и коммерческих авиакомпаний в модернизацию авиации.

Кроме того, наличие мощной сети технического обслуживания, ремонта и капитального ремонта (MRO) и быстрое внедрение передовых электронных систем зажигания на самолетах нового поколения.

Поддерживающие правительственные инициативы, постоянные усилия в области НИОКР и присутствие крупных поставщиков аэрокосмической отрасли повышают конкурентоспособность рынка. Постоянные технологические достижения, направленные на повышение топливной эффективности, контроля выбросов и эксплуатационной надежности, способствуют дальнейшему росту рынка в этом регионе.

В марте 2024 года американская компания Hartzell Engine Tech представила линейку систем зажигания самолетов POWERUP, включающую одобренные PMA магнето, жгуты зажигания и комплекты замены для авиации общего назначения и военных самолетов. Запуск расширяет портфель послепродажного обслуживания компании и способствует повышению надежности, производительности и эффективности обслуживания двигателей.

В течение прогнозируемого периода среднегодовой темп роста отрасли систем зажигания самолетов в Азиатско-Тихоокеанском регионе составит 7,31%. Этот рост обусловлен ростом производства самолетов, ростом спроса на авиаперевозки и увеличением инвестиций со стороны правительств и частных авиакомпаний в авиационную инфраструктуру во всех регионах. Региональные авиакомпании уделяют особое внимание модернизации парка самолетов и повышению эффективности, стимулируя внедрение передовых технологий зажигания в коммерческом и оборонном секторах.

Кроме того, рынок Азиатско-Тихоокеанского региона развивается благодаря растущему вниманию к оптимизации технического обслуживания, сокращению выбросов и внедрению современных технологий зажигания. Продолжающаяся модернизация авиапарка, расширение региональных авиасетей, а также инвестиции авиакомпаний и правительств в двигательные установки нового поколения еще больше ускоряют рост рынка.

Нормативно-правовая база

В США, Раздел 14 CFR (Свод федеральных правил), часть 33, регулирует проектирование, изготовление и сертификацию авиационных двигателей и связанных с ними систем зажигания. Это гарантирует, что компоненты зажигания соответствуют строгим стандартам безопасности, надежности и производительности, критически важным для поддержания непрерывной работы двигателя на рынке.

В ЕвропеСпецификации сертификации двигателей (CS-E) EASA (Европейского агентства по авиационной безопасности) регулируют проектирование, испытания и сертификацию авиационных двигателей и систем зажигания. Он устанавливает технические и эксплуатационные требования, которые обеспечивают безопасную надежность зажигания, электромагнитную совместимость и соответствие стандартам летной годности в европейском авиационном секторе.

В КанадеКанадские авиационные правила (CAR), Часть V – Летная годность, регулируют утверждение и техническое обслуживание систем зажигания самолетов. Он определяет критерии сертификации и надежности для обеспечения стабильных характеристик зажигания и эксплуатационной безопасности самолетов, зарегистрированных в Канаде.

Конкурентная среда

Компании, работающие в мировой индустрии систем зажигания для самолетов, поддерживают конкурентоспособность за счет постоянных инвестиций в технологии электронного зажигания, инновации в материалах и стратегическое сотрудничество с производителями самолетов и двигателей. Они разрабатывают передовые решения для зажигания, которые обеспечивают более высокую надежность, энергоэффективность и соответствие строгим авиационным стандартам для платформ коммерческой, военной авиации и авиации общего назначения.

Игроки рынка расширяют портфолио продукции за счет легких, устойчивых к высоким температурам компонентов и интегрированных цифровых систем управления, чтобы удовлетворить растущие требования к двигателям. Более того, они формируют долгосрочные партнерские отношения в области поставок, расширяют региональные производственные возможности и внедряют технологии профилактического обслуживания для повышения операционной эффективности.

Кроме того, компании уделяют особое внимание программам исследований и разработок, инфраструктуре тестирования и услугам послепродажной поддержки, чтобы обеспечить производительность продукции, готовность к сертификации и устойчивое лидерство на рынке.

В декабре 2024 года компания Jet Parts Engineering (JPE) получила одобрение Федерального управления гражданской авиации на 18 новых компонентов, одобренных производителем запчастей, и пять ремонтных работ назначенных технических представителей. Недавно утвержденные детали включали возбудители зажигания для двигателей CF34, CF6, CFM56 и GE90, что расширяло портфель сертифицированных компонентов компании и способствовало повышению эффективности технического обслуживания в парке коммерческой авиации.

Ключевые компании на рынке систем зажигания самолетов

В мае 2025 г.Компания Hartzell Engine Tech приобрела E-MAG Electronic Ignitions, производителя легких электронных систем зажигания для самолетов. Это приобретение расширяет портфолио систем зажигания Hartzell POWERUP как в сертифицированных, так и в несертифицированных секторах, предлагая электронную замену традиционным механическим магнето.

Часто задаваемые вопросы

Каков текущий размер и прогнозируемый рост рынка систем зажигания самолетов?

Каковы основные факторы роста рынка?

Какие ключевые проблемы препятствуют расширению рынка?

Какие технологические тенденции формируют рынок?

Кто основные игроки, действующие на рынке?

Какие регионы доминируют на рынке систем зажигания самолетов?

Какой сегмент занимает наибольшую долю на рынке систем зажигания самолетов?

Какой вклад в рынок вносят сегменты OEM и вторичного рынка?

Как этот отчет поможет мне определить быстрорастущие сегменты рынка?

Как я могу использовать этот отчет для оценки инвестиционных возможностей в этом секторе?

Как этот отчет поможет мне подготовиться к регуляторным и интеграционным рискам?

Как этот отчет поможет мне оценить стратегии ведущих игроков на этом рынке?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.