Размер рынка авиационных топливных элементов, доля, рост и анализ отрасли, по типу топливного элемента (водородные топливные элементы, углеводородные топливные элементы и другие), по выходной мощности (менее 100 кВт, от 100 до 500 кВт, выше 500 кВт), по типу платформы, по применению и региональному анализу, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: сентябрь 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Авиационные топливные элементы генерируют электроэнергию посредством электрохимических реакций, предлагая чистую и эффективную альтернативу обычным двигателям внутреннего сгорания. Преобразуя водород или углеводородное топливо в электричество, они обеспечивают двигательную установку и бортовую мощность. Эти системы развернуты в военной, коммерческой авиации, авиации общего назначения, беспилотных летательных аппаратах и современных платформах аэромобильности.

Авиационные топливные элементы позволяют применять их в двигательных установках, вспомогательных силовых установках, а также в электрических системах или системах экологического контроля, повышая эксплуатационную эффективность и сокращая выбросы в авиационных операциях.

Рынок авиационных топливных элементовОбзор

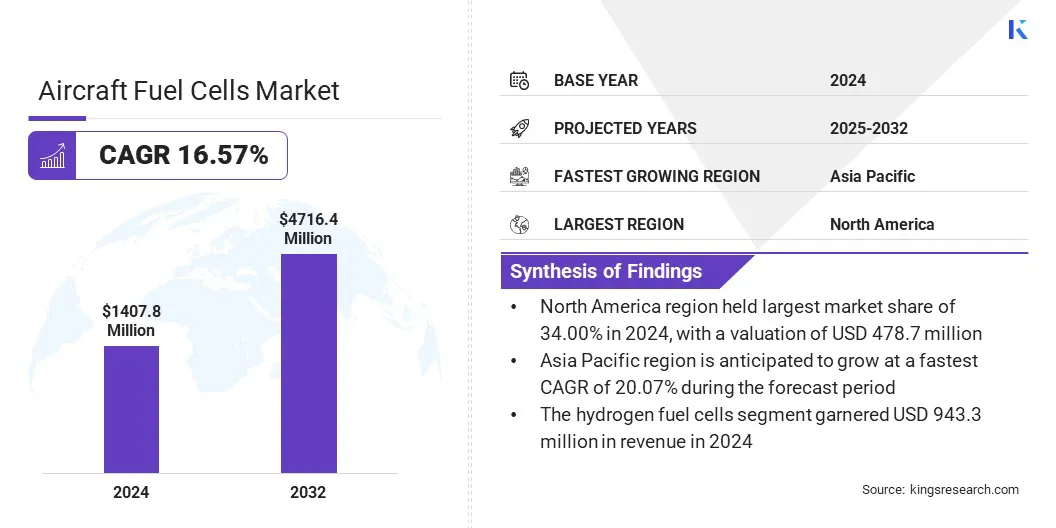

Объем мирового рынка авиационных топливных элементов оценивался в 1 407,8 миллиона долларов США в 2024 году и, по прогнозам, вырастет с 1 612,2 миллиона долларов США в 2025 году до 4 716,4 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста 16,57% в течение прогнозируемого периода. Этот рост объясняется растущим спросом на технологию водородных топливных элементов, которая предлагает более чистые и эффективные двигательные установки для авиации.

Кроме того, наблюдается явный сдвиг в сторону электрической авиации с использованием топливных элементов: компании интегрируют системы топливных элементов в гибридные и полностью электрические самолеты. Такое сочетание передовых водородных технологий и электродвижения позволяет применять авиационные топливные элементы на региональных рейсах, в городской воздушной мобильности и на беспилотных летательных аппаратах.

Ключевые моменты

Объем отрасли авиационных топливных элементов в 2024 году составил 1 407,8 млн долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 16,57%.

В 2024 году доля Северной Америки составила 34,00% на сумму 478,7 млн долларов США.

Выручка сегмента водородных топливных элементов в 2024 году составила 943,3 млн долларов США.

Сегмент мощностью от 100 до 500 кВт должен достичь 2 044,5 млн долларов США к 2032 году.

Прогнозируется, что к 2032 году сегмент продвинутой воздушной мобильности (AAM) достигнет оценки в 1 220,9 миллиона долларов США.

Ожидается, что к 2032 году сегмент двигательных систем достигнет 2 505,0 млн долларов США.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 20,07% в течение прогнозируемого периода.

Крупнейшими компаниями, работающими на рынке авиационных топливных элементов, являются ZeroAvia, Inc., Intelligent Energy Limited, Ballard Power Systems, Advent Technologies, Plug Power Inc., FFC, Inc., United Fuel Cells Corporation, H2FLY GmbH, MTU Aero Engines AG, Honeywell International Inc. и Safran.

Рост рынка стимулируется значительным снижением веса, объема и стоимости систем топливных элементов, применяемых в аэрокосмической отрасли, что делает интеграцию в самолеты более осуществимой и эффективной. Повышенная надежность этих передовых систем обеспечивает стабильную работу силовых установок и вспомогательных силовых агрегатов, повышая уверенность оператора.

Более легкие и компактные топливные элементы позволяют оптимизировать конструкцию самолета и повысить энергоэффективность. Эти технологические усовершенствования способствуют более широкому внедрению в коммерческой авиации, беспилотных летательных аппаратах игородская воздушная мобильностьплатформы.

В марте 2025 года ZeroAvia объявила об успешной демонстрации своей гибко настраиваемой системы топливных элементов LTPEM SuperStack Flex, обеспечивающей удельную полезную мощность более 1,0 кВт/кг в конфигурации мощностью 150 кВт для крупного клиента. В системе используются инновационные методы аддитивного производства, позволяющие сократить количество деталей с более чем 200 до менее 100, что позволяет снизить вес и объем примерно на 50%, одновременно повышая надежность и снижая затраты.

Драйвер рынка

Растущий спрос на технологию водородных топливных элементов

На рынке авиационных топливных элементов наблюдается сильный рост, в первую очередь из-за растущего внедрения технологии водородных топливных элементов. Авиакомпании и производители самолетов уделяют особое внимание водородным топливным элементам как экологически чистой и эффективной альтернативе традиционным двигательным установкам, которая помогает снизить выбросы парниковых газов и эксплуатационные расходы.

Водородные топливные элементы обеспечивают высокую плотность энергии и более длительный срок службы, что делает их пригодными как для региональных, так и для субрегиональных полетов. Растущий интерес к устойчивым авиационным решениям приводит к увеличению инвестиций в исследования, разработки и внедрение систем топливных элементов на основе водорода во всей отрасли.

В июне 2025 года Airbus и MTU Aero Engines подписали Меморандум о взаимопонимании по развитию двигателей на водородных топливных элементах для авиации. Партнерство направлено на разработку полностью электрических самолетов с водородным двигателем посредством совместных исследований, согласования планов исследований и разработок и развития критически важных технологий топливных элементов.

Рыночный вызов

Ограниченная инфраструктура заправки и хранения водорода

Ключевой проблемой, сдерживающей развитие рынка авиационных топливных элементов, является ограниченная инфраструктура заправки и хранения водорода в аэропортах. Это ограничивает эксплуатационное использование самолетов на топливных элементах и увеличивает логистические сложности для авиакомпаний и операторов. Это ограничение замедляет внедрение, несмотря на растущий интерес к устойчивым авиационным технологиям.

Чтобы решить эту проблему, компании инвестируют в развитие объектов по производству, хранению и дозаправке водорода, одновременно сотрудничая с властями аэропортов и поставщиками энергии для расширения инфраструктуры и поддержки крупномасштабной интеграции систем топливных элементов.

Рыночный тренд

Растущий сдвиг в сторону электрической авиации на топливных элементах

На рынке авиационных топливных элементов наблюдается значительная тенденция к переходу на электроавиацию с использованием топливных элементов. Ведущие компании сосредоточены на интеграции систем водородных и углеводородных топливных элементов с технологиями электродвижения для разработки гибридных и полностью электрических самолетов. Этот переход способствует сокращению выбросов углекислого газа и повышению энергоэффективности, помогая авиационному сектору соблюдать экологические нормы.

Электрическая силовая установка на основе топливных элементов все чаще применяется в региональных самолетах, городской воздушной мобильности и беспилотных летательных аппаратах, что способствует технологическим инновациям и создает значительные возможности для масштабируемых и устойчивых авиационных решений.

В мае 2025 года исследователи из Массачусетского технологического института объявили о разработке натрий-воздушного топливного элемента, способного обеспечивать более чем в три раза больше энергии на единицу веса по сравнению с обычными литий-ионными батареями. В технологии используется жидкий металлический натрий в качестве топлива и воздух в качестве окислителя, а твердый керамический электролит облегчает электрохимическую реакцию.

Обзор рынка авиационных топливных элементов

Сегментация

Подробности

По типу топливного элемента

Водородные топливные элементы (топливные элементы с протонообменной мембраной (PEMFC), твердооксидные топливные элементы (SOFC), другие), углеводородные топливные элементы, другие

Двигательные установки, вспомогательные силовые установки (ВСУ), бортовые электрические системы и системы экологического контроля

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу топливных элементов (водородные топливные элементы, углеводородные топливные элементы и другие):водородные топливные элементысегмент заработал 943,3 миллиона долларов США в 2024 году благодаря растущему спросу на экологически чистые и эффективные энергетические решения в авиации.

По выходной мощности (менее 100 кВт, от 100 до 500 кВт и выше 500 кВт): доля сегмента мощностью менее 100 кВт в 2024 году составила 46,00%, что объясняется его пригодностью для применения в малых самолетах и БПЛА.

По типу платформы (военная авиация, коммерческая авиация, авиация общего назначения, усовершенствованная воздушная мобильность (AAM) и беспилотные летательные аппараты (БПЛА)): прогнозируется, что к 2032 году сегмент усовершенствованной воздушной мобильности (AAM) достигнет 1 220,9 миллиона долларов США благодаря растущему внедрению решений городской воздушной мобильности.

По применению (силовые установки, вспомогательные силовые установки (ВСУ) и бортовые электрические системы и системы экологического контроля): прогнозируется, что к 2032 году сегмент двигательных систем достигнет 2 505,0 млн долларов США благодаря растущей интеграции топливных элементов в авиационные двигательные технологии.

Рынок авиационных топливных элементовРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка авиационных топливных элементов в Северной Америке в 2024 году составила 34,00% и оценивалась в 478,7 миллиона долларов США. Это доминирование объясняется значительными инвестициями в исследования и разработки, которые ускорили развитие технологий водородных и гибридных топливных элементов.

Региональный рынок получает дополнительную выгоду от развитой авиационной инфраструктуры и тесного сотрудничества между производителями и поставщиками технологий, что позволяет эффективно интегрировать системы топливных элементов в двигательные и вспомогательные силовые установки. Эти факторы укрепляют позиции Северной Америки как ведущего рынка авиационных топливных элементов.

В течение прогнозируемого периода индустрия авиационных топливных элементов в Азиатско-Тихоокеанском регионе будет расти со значительным среднегодовым темпом в 20,07%. Этому росту в первую очередь способствует стратегическое партнерство между игроками отрасли, которое обеспечивает обмен знаниями, совместную разработку передовых систем топливных элементов и упрощенную коммерциализацию.

Это сотрудничество способствует быстрому внедрению технологий топливных элементов в коммерческую авиацию, беспилотные летательные аппараты и решения для городской воздушной мобильности, позиционируя Азиатско-Тихоокеанский регион как наиболее быстрорастущий рынок авиационных топливных элементов.

В марте 2025 года Stralis заключила контракт с крупным партнером японской авиационной промышленности на предоставление экспертных услуг в области топливных элементов с высокотемпературной протонообменной мембраной (HTPEM) и водородно-электрических двигательных систем. Это партнерство согласуется с приверженностью Японии устойчивой авиации и ее более широкой стратегией в области водородной энергетики, используя лидерство страны в области водородных инноваций в транспортном и промышленном секторах.

Нормативно-правовая база

В СШАФедеральное управление гражданской авиации (ФАУ) регулирует компоненты самолетов, включая электрические и двигательные системы, посредством стандартов сертификации, касающихся безопасности, производительности и передовых технологий, таких как топливные элементы.

В ЕвропеАгентство авиационной безопасности Европейского Союза (EASA) устанавливает требования к сертификации силовых и вспомогательных систем самолетов, обеспечивая соответствие стандартам безопасности во всех государствах-членах.

В ЯпонииБюро гражданской авиации (CAB) при MLIT контролирует сертификацию компонентов самолетов и энергосистем в соответствии с международными стандартами безопасности и производительности.

Конкурентная среда

Ключевые игроки, работающие в отрасли авиационных топливных элементов, инвестируют в исследования и разработки, направленные на повышение эффективности и долговечности топливных элементов для авиационного применения. Компании разрабатывают и расширяют масштабы систем водородных и углеводородных топливных элементов для поддержки субрегиональных и региональных рейсов.

В настоящее время осуществляется стратегическое сотрудничество с производителями самолетов и поставщиками технологий для интеграции топливных элементов в двигательные и вспомогательные энергосистемы. Компании также расширяют производственные возможности и оптимизируют цепочки поставок для удовлетворения растущего спроса, сохраняя при этом конкурентоспособные цены и надежную доставку.

В июле 2024 года компания Intelligent Energy (IE) выпустила семейство продуктов на водородных топливных элементах IE-FLIGHT, предназначенных для субрегиональных и региональных самолетов. В системе топливных элементов IE-FLIGHT F300 используется запатентованная архитектура работы при высоких температурах, позволяющая использовать теплообменники меньшего размера, уменьшать вес и сопротивление, а также повышать удельную мощность.

Ключевые компании на рынке авиационных топливных элементов:

В мае 2025 г.Компания ZeroAvia объявила, что RVL Aviation будет эксплуатировать самолет Cessna Grand Caravan, оснащенный водородно-электрической трансмиссией ZA600 от ZeroAvia, что, вероятно, станет первым в мире коммерческим грузовым рейсом с нулевым уровнем выбросов в Великобританию. Соглашение распространяется на внутренние полеты в Великобритании после завершения сертификации двигателей, интеграции планера и обучения экипажа.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка авиационных топливных элементов в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.