Размер, доля, рост и отраслевой анализ искусственного интеллекта в медицинской диагностике по компонентам (программное обеспечение, оборудование, услуги), по приложениям (радиология, патология, кардиология, неврология), по конечным пользователям (больницы и клиники, центры диагностической визуализации, патологоанатомические лаборатории и т. д.) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: декабрь 2025 г. | Автор: Swati J. | Последнее обновление: март 2026 г.

На рынке представлены программные платформы, алгоритмы и системы с поддержкой искусственного интеллекта, предназначенные для анализа медицинских данных и поддержки обнаружения, классификации и принятия клинических решений заболеваний. Эти решения применяют методы машинного обучения, глубокого обучения, обработки естественного языка и компьютерного зрения для интерпретации диагностических данных, таких как медицинские изображения, слайды с патологиями, результаты лабораторных исследований, физиологические сигналы и клинические записи.

Диагностические инструменты на основе искусственного интеллекта преобразуют сложные клинические данные в полезную информацию, выявляя закономерности, аномалии и прогностические маркеры с высокой точностью и согласованностью. Они поддерживают раннее выявление заболеваний, стратификацию рисков, определение приоритетов рабочего процесса и стандартизацию диагностики в радиологии, патологии, кардиологии, неврологии и других клинических специальностях.

Это позволяет повысить эффективность, достоверность диагностики и улучшить результаты лечения пациентов в больницах, диагностических центрах и системах здравоохранения.

ИИ на рынке медицинской диагностикиОбзор

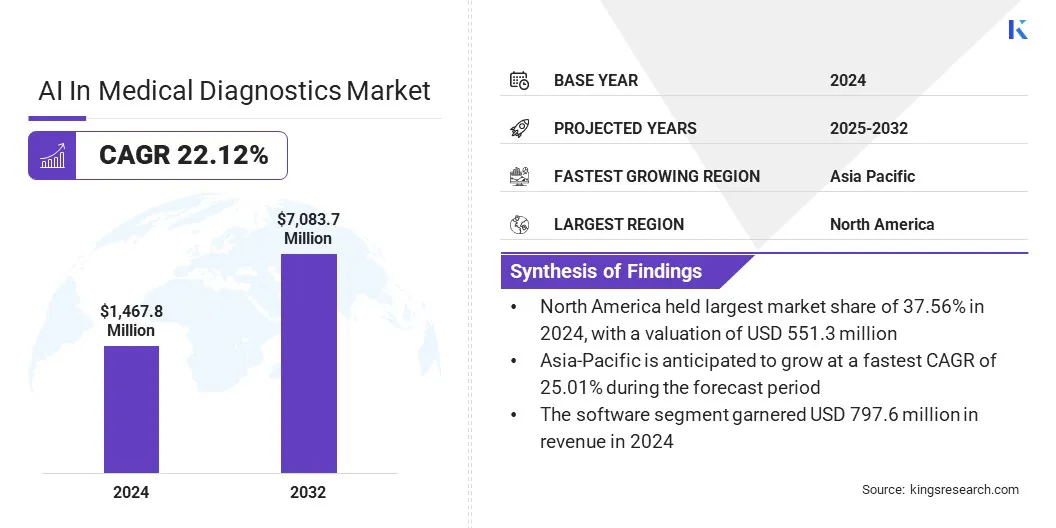

По данным Kings Research, объем глобального рынка искусственного интеллекта в медицинской диагностике в 2024 году оценивался в 1 467,8 млн долларов США, и, согласно прогнозам, он вырастет с 1 749,2 млн долларов США в 2025 году до 7 083,7 млн долларов США к 2032 году, что означает среднегодовой темп роста 22,12% за прогнозируемый период.

Рынок расширяется из-за растущего спроса на инструменты, повышающие точность диагностики, эффективность рабочего процесса и раннее выявление заболеваний. Рост рынка поддерживается увеличением объемов визуализации, нехваткой врачей, расширением клинической проверки и более широкой интеграцией анализа на основе искусственного интеллекта в медицинских учреждениях.

Крупнейшими компаниями, работающими в сфере искусственного интеллекта в медицинской диагностике, являются Aidoc, Olympus, Akoya Biosciences, Inc., Siemens Healthineers AG, Zebra Technologies Corp., Imagen, AliveCor, Inc., GE HealthCare, Cleerly, Inc., Heartflow, Inc., Ibex Medical Analytics, Nano-X Imaging Ltd, Lunit Inc., EchoNous Inc. и NVIDIA Corporation.

Ключевые моменты:

В 2024 году объем рынка искусственного интеллекта в медицинской диагностике составил 1 467,8 миллиона долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 22,12%.

В 2024 году доля рынка Северной Америки составляла 37,56% при оценке 551,3 миллиона долларов США.

В 2024 году выручка сегмента программного обеспечения составила 797,6 млн долларов США.

Ожидается, что к 2032 году сегмент радиологии достигнет 3 321,4 миллиона долларов США.

Ожидается, что в сегменте больниц и клиник будет наблюдаться самый быстрый среднегодовой темп роста в 23,75% в течение прогнозируемого периода.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 25,01% в течение прогнозируемого периода.

Рост рынка ИИ в секторе медицинской диагностики поддерживается прогрессом в сфере регулирования и расширением клинической проверки диагностических инструментов на основе ИИ. Регулирующие органы одобряют увеличение объема программного обеспечения для визуализации, патологии и скрининга на основе искусственного интеллекта в рамках концепции «Программное обеспечение как медицинское устройство» (SaMD), обеспечивая более четкие пути для коммерциализации.

Эти разрешения снижают риск внедрения для поставщиков медицинских услуг и способствуют более широкой клинической оценке всех диагностических рабочих процессов. В ответ поставщики технологий увеличивают инвестиции в клинические исследования, постмаркетинговый мониторинг эффективности иобъяснимый ИИфункции, отвечающие нормативным и клиническим требованиям.

Эти разработки укрепляют доверие к диагностике с использованием искусственного интеллекта и поддерживают более широкое внедрение в больницах и диагностических центрах.

В июне 2024 года AliveCor объявила о двойном разрешении FDA США на свою технологию искусственного интеллекта KAI 12L и систему ЭКГ Kardia 12L. ИИ позволяет обнаруживать 35 сердечных заболеваний, включая сердечные приступы, с использованием уменьшенного набора отведений, поддерживая более быструю идентификацию опасных для жизни сердечных заболеваний с помощью портативной системы ЭКГ с 12 отведениями на базе искусственного интеллекта.

Что стимулирует растущее внедрение решений на основе искусственного интеллекта для раннего и точного выявления заболеваний в медицинской диагностике?

Ключевым фактором, поддерживающим рост искусственного интеллекта на рынке медицинской диагностики, является растущее внимание к раннему и точному выявлению заболеваний со стороны поставщиков медицинских услуг, больничных сетей и диагностических лабораторий в основных терапевтических областях.

Поставщики медицинских услуг отдают приоритет раннему выявлению таких заболеваний, как рак, сердечно-сосудистые заболевания и неврологические расстройства, чтобы улучшить результаты лечения и снизить затраты на долгосрочный уход. Этот сдвиг усиливается растущим объемом и сложностью диагностических данных, включая изображения высокого разрешения и мультимодальную клиническую информацию, которую трудно интерпретировать с помощью ручного анализа.

Диагностические алгоритмы с поддержкой искусственного интеллекта все чаще применяются для повышения чувствительности и специфичности за счет выявления отклонений на ранних стадиях и поддержки последовательной клинической интерпретации. Больницы и диагностические центры интегрируют эти инструменты, чтобы обеспечить более раннее вмешательство, уменьшить вариабельность диагностики и повысить клиническую достоверность, тем самым усиливая клиническую и экономическую ценность диагностических решений на основе искусственного интеллекта.

В ноябре 2025 года компания Siemens Healthineers запустила новый пакет радиологических услуг с поддержкой искусственного интеллекта, предназначенный для улучшения диагностических рабочих процессов и работы больниц. Предложение охватывает планирование, получение изображений и составление отчетов, используя искусственный интеллект для обобщения клинически значимых результатов и моделирования операционных сценариев, обеспечивая повышение эффективности и принятия решений в радиологических отделениях.

Какие стратегии принимают участники рынка, чтобы преодолеть высокую стоимость и техническую сложность медицинских диагностических решений на базе искусственного интеллекта?

Ключевой проблемой, сдерживающей рост ИИ на рынке медицинской диагностики, является высокая стоимость и техническая сложность, связанная с развертыванием и обслуживанием передовых диагностических решений с поддержкой ИИ. Разработка, проверка и интеграция клинически совместимого программного обеспечения искусственного интеллекта, платформ визуализации и инфраструктуры данных требуют значительных инвестиций.

Кроме того, необходимость в высококачественных аннотированных наборах данных, квалифицированных знаниях в области науки о данных и постоянном мониторинге моделей усложняет работу поставщиков медицинских услуг. Эти факторы могут ограничить внедрение, особенно среди небольших больниц, диагностических центров и систем здравоохранения с ограниченными ресурсами.

Чтобы решить эту проблему, участники рынка сосредотачивают внимание на масштабируемых облачных моделях развертывания, стандартизированной интеграции и удобных интерфейсах, одновременно расширяя обучение, услуги поддержки и стратегическое партнерство для улучшения доступности и стимулирования более широкого клинического внедрения.

Как интеграция технологий искусственного интеллекта в повседневные клинические рабочие процессы меняет диагностическую практику на рынке медицинской диагностики?

Ключевой тенденцией, влияющей на использование ИИ на рынке медицинской диагностики, является растущая интеграция технологий ИИ непосредственно в повседневные клинические рабочие процессы. Поставщики медицинских услуг переходят от автономных инструментов искусственного интеллекта к решениям, встроенным в PACS, LIS исистемы ЭМКдля поддержки беспрепятственного принятия диагностических решений.

Эта интеграция позволяет алгоритмам искусственного интеллекта работать вместе с существующими процессами визуализации и отчетности, обеспечивая определение приоритетов дел в реальном времени, автоматические аннотации и создание структурированных отчетов. Внедрение искусственного интеллекта в привычные клинические среды улучшает внедрение врачей, снижает сбои в рабочих процессах и поддерживает единообразное использование в разных отделениях.

Эти достижения повышают операционную эффективность, улучшают стандартизацию диагностики и ускоряют переход от пилотного развертывания к внедрению в масштабе предприятия, тем самым стимулируя устойчивый рыночный спрос.

В июле 2024 года GE HealthCare и Amazon Web Services (AWS) объявили о стратегическом сотрудничестве по разработке специализированных базовых моделей и приложений генеративного искусственного интеллекта для медицинской диагностики. Компания GE HealthCare выбрала AWS в качестве стратегического поставщика облачных услуг для поддержки рабочих процессов на базе искусственного интеллекта, направленных на повышение точности диагностики, оптимизацию операций здравоохранения и улучшение результатов лечения пациентов.

Обзор рынка ИИ в медицинской диагностике

Сегментация

Подробности

По компоненту

Программное обеспечение, оборудование, услуги

По применению

Радиология, патология, кардиология, неврология, другое

Конечным пользователем

Больницы и клиники, Центры диагностической визуализации, Лаборатории патологии, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По компонентам (программное обеспечение, оборудование и услуги). В 2024 году сегмент программного обеспечения заработал 797,6 млн долларов США благодаря более широкому внедрению алгоритмов искусственного интеллекта для анализа изображений и автоматизированной диагностики в больницах и диагностических центрах.

По приложениям (радиология, патология, кардиология, неврология и другие): в 2024 году радиология занимала 43,23% рынка благодаря широкому распространению решений для визуализации на базе искусственного интеллекта, которые повышают точность обнаружения и эффективность рабочего процесса.

По конечным пользователям (больницы и клиники, центры диагностической визуализации, патологоанатомические лаборатории и другие): прогнозируется, что к 2032 году сегмент больниц и клиник достигнет 4 274,5 млн долларов США благодаря широкомасштабному развертыванию диагностических инструментов искусственного интеллекта для управления большим количеством пациентов и решения проблемы нехватки врачей.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка искусственного интеллекта в медицинской диагностике Северной Америки на мировом рынке составила около 37,56% при оценке в 551,3 миллиона долларов США. Такое доминирование объясняется развитой инфраструктурой здравоохранения в этом регионе, широким внедрением цифровых технологий здравоохранения и растущим внедрением искусственного интеллекта в больницах и диагностических центрах.

Рост рынка дополнительно поддерживается присутствием OEM-производителей изображений и поставщиков облачных технологий, которые ускоряют инновации и коммерциализацию. Увеличение объемов диагностической визуализации, нехватка врачей и потребность в раннем и точном выявлении заболеваний стимулируют внедрение решений на основе искусственного интеллекта в рабочих процессах радиологии, патологии и кардиологии.

Кроме того, поддерживающая нормативно-правовая база и устойчивые инвестиции в ИТ в сфере здравоохранения со стороны государственных учреждений еще больше увеличивают спрос на медицинские диагностические решения на основе искусственного интеллекта во всем регионе.

В ноябре 2025 года Aidoc в партнерстве с AdventHealth запустила одно из крупнейших в США развертываний систем визуализации с использованием искусственного интеллекта, охватывающее несколько больниц и радиологических центров во Флориде и Кентукки. Инициатива использует платформу искусственного интеллекта Aidoc, чтобы помочь врачам быстро выявлять неотложные случаи, ускорять диагностические рабочие процессы и повышать безопасность миллионов пациентов ежегодно.

Азиатско-Тихоокеанский регион готов к значительному росту с уверенным среднегодовым темпом роста в 25,01% в течение прогнозируемого периода, что обусловлено быстрым расширением инфраструктуры здравоохранения и усилением правительственных инициатив по оцифровке систем здравоохранения.

Рост расходов на здравоохранение, рост сетей частных больниц и внедрение телемедицины ускоряют спрос на диагностические решения на основе искусственного интеллекта. Рост объемов визуализации и расширение программ профилактической помощи в онкологии, кардиологии и инфекционных заболеваниях способствуют более широкому клиническому внедрению диагностических решений на основе искусственного интеллекта.

В мае 2024 года Akoya Biosciences заключила партнерское соглашение с Shanghai KR Pharmtech для совместной разработки KR-HT5, диагностической платформы пространственной биологии, основанной на технологии Akoya PhenoImager HT. Решение получило предпродажное одобрение Национального управления медицинской продукции Китая (NMPA) для поддержки рабочих процессов патологии нового поколения, улучшения процесса принятия клинических решений и внедрения диагностики с использованием искусственного интеллекта в регионе.

Нормативно-правовая база

В США искусственный интеллект в решениях для медицинской диагностики в первую очередь регулируется как «Программное обеспечение как медицинское устройство» (SaMD) в соответствии с рекомендациями FDA. FDA оценивает безопасность, эффективность и клиническую проверку посредством предпродажных заявок, а также предоставляет рекомендации по обновлению алгоритмов, реальному мониторингу производительности и управлению рисками.

В ЕС Европейское агентство по лекарственным средствам (EMA) и национальные компетентные органы контролируют диагностические инструменты на основе искусственного интеллекта, требуя соответствия Регламенту о медицинских устройствах (MDR) и Регламенту диагностики in vitro (IVDR), уделяя особое внимание клиническим данным, прозрачности и послепродажному надзору.

В Японии Агентство по фармацевтике и медицинскому оборудованию (PMDA) регулирует диагностику ИИ, требуя доказательства безопасности, точности и совместимости, одновременно ограничивая неконтролируемое клиническое развертывание без тщательной оценки.

Во всем мире ВОЗ продвигает механизмы управления ИИ в здравоохранении, рекомендуя международное сотрудничество в области этического использования, прозрачности и равноправного доступа, одновременно поддерживая инновации и клиническое внедрение.

Конкурентная среда

Ведущие игроки на рынке искусственного интеллекта в медицинской диагностике сосредотачивают внимание на технологических инновациях, стратегическом сотрудничестве и расширении портфолио, чтобы удовлетворить растущий спрос на точные, эффективные и масштабируемые диагностические решения.

Компании разрабатывают передовые платформы с поддержкой искусственного интеллекта для радиологии, патологии, кардиологии и мультимодальной диагностики, чтобы повысить точность обнаружения, эффективность рабочих процессов иподдержка принятия клинических решений.

Эти фирмы проводят клинические проверочные исследования, пилотные внедрения и оценку эффективности в реальных условиях, чтобы продемонстрировать надежность, воспроизводимость и соответствие нормативным стандартам. Стратегическое партнерство, облачная интеграция и приобретение специализированных стартапов в области искусственного интеллекта еще больше способствуют внедрению в больницах, диагностических центрах и сетях здравоохранения.

В декабре 2025 года GE HealthCare и клиника Мэйо объявили об инициативе GEMINI-RT — совместной работе по развитию персонализированной лучевой терапии и лечения рака. Партнерство фокусируется на инновациях в области прогнозирования, планирования, автоматизации, рабочего процесса и мониторинга лечения радиационной онкологии, основываясь на многолетнем сотрудничестве в области стратегических радиологических исследований.

В сентябре 2025 года корпорация Olympus коммерчески запустила портфолио OLYSENSE CAD/AI в США и Европе. Портфолио на базе искусственного интеллекта способствует более раннему выявлению и улучшению клинических результатов: в Европе были запущены CADDIE, CADU и SMARTIBD, а в США — CADDY с возможностями обнаружения.

В октябре 2024 года компания Odin Medical Ltd. (Odin Vision), входящая в группу Olympus, получила маркировку CE в Европе для своих эндоскопических устройств с облачным искусственным интеллектом CADDIE, CADU и SMARTIBD в соответствии с Регламентом по медицинскому оборудованию (MDR), что повысило операционную эффективность и клинические результаты в эндоскопии.

В апреле 2024 года компания GE HealthCare запустила Caption AI на своей беспроводной портативной ультразвуковой системе Vscan Air SL, которая позволяет врачам получать изображения сердца диагностического качества с контролем в реальном времени и автоматической оценкой фракции выброса. Эта технология поддерживает быструю оценку состояния сердца на месте оказания медицинской помощи, улучшая процесс принятия клинических решений и эффективность рабочего процесса.

Часто задаваемые вопросы

Каков прогнозируемый рост использования ИИ на рынке медицинской диагностики?

Каковы основные драйверы спроса на ИИ в медицинской диагностике?

Какие типы диагностических решений на базе искусственного интеллекта используются чаще всего?

Какие регионы лидируют по внедрению ИИ в медицинскую диагностику?

Какие проблемы стоят перед этим рынком?

Кто является ключевыми игроками на этом рынке?

Какие инновации формируют ИИ на рынке медицинской диагностики?

Какие возможности существуют для инвесторов и девелоперов?

Как этот отчет может помочь понять долгосрочные клинические и финансовые выгоды от инвестиций в диагностику с помощью искусственного интеллекта?

Как этот отчет решает проблемы производительности, безопасности и надежности ИИ?

Как этот отчет может помочь оправдать инвестиции в расширение диагностических решений на базе искусственного интеллекта?

Как этот отчет помогает понять новейшие технологии, повышающие эффективность диагностики?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.