Рынок активных имплантируемых медицинских устройств

Размер рынка, доля, рост и отраслевой анализ активных имплантируемых медицинских устройств, по продуктам (имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, желудочковые вспомогательные устройства, имплантируемые кардиомониторы, нейростимуляторы, имплантируемые слуховые аппараты), по конечным пользователям (больницы, амбулаторные хирургические центры, специализированные клиники) и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: декабрь 2025 г. | Автор: Antriksh P. | Последнее обновление: декабрь 2025 г.

Рынок активных имплантируемых медицинских устройствОбзор

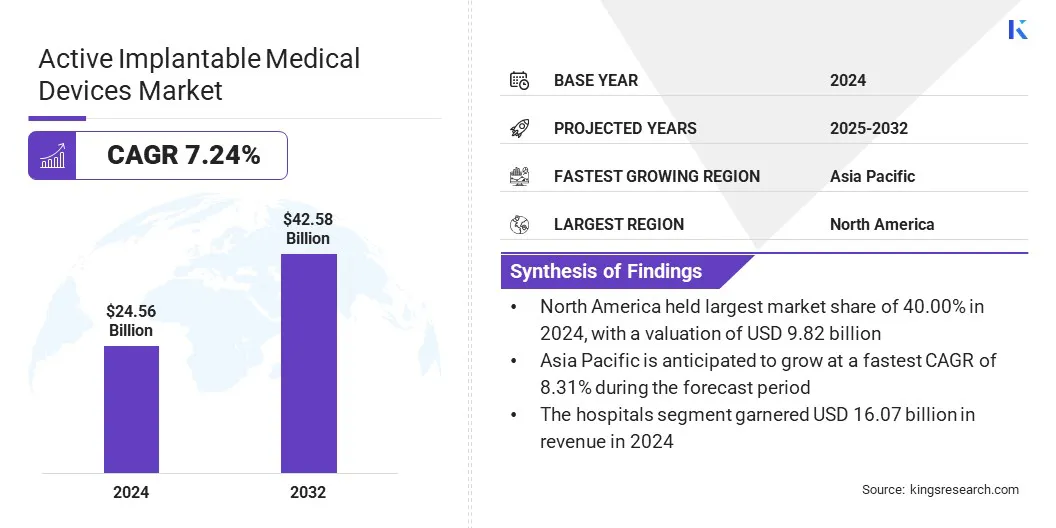

Объем мирового рынка активных имплантируемых медицинских устройств оценивался в 24,56 млрд долларов США в 2024 году и, по прогнозам, вырастет с 26,11 млрд долларов США в 2025 году до 42,58 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 7,24% в течение прогнозируемого периода.

Рост рынка в первую очередь обусловлен ростом распространенности хронических сердечно-сосудистых и неврологических заболеваний, которые требуют долгосрочного лечения с помощью устройств. Все более широкое внедрение подключенных и удаленно контролируемых имплантатов улучшает клинический надзор, повышает точность лечения и сокращает количество посещений больниц. Эти достижения позволяют более активно лечить заболевания и повышают ценность имплантатов следующего поколения.

Ключевые показатели рынка:

Объем отрасли активных имплантируемых медицинских устройств в 2024 году оценивался в 24,56 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 7,24% в период с 2025 по 2032 год.

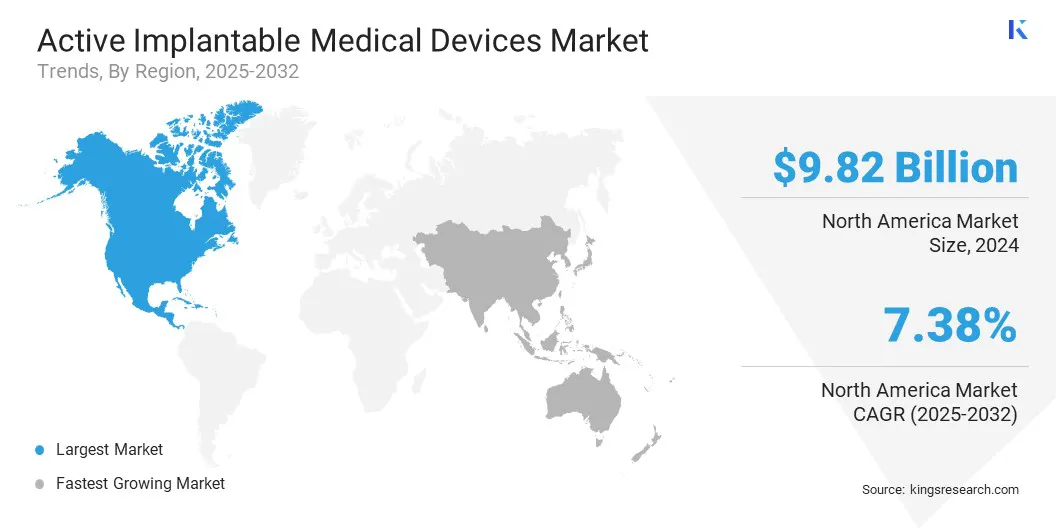

В 2024 году доля рынка Северной Америки составила 40,00% на сумму 9,82 миллиарда долларов США.

Сегмент имплантируемых кардиовертеров-дефибрилляторов в 2024 году принес доход в размере 6,96 млрд долларов США.

Ожидается, что к 2032 году сегмент больниц достигнет 27,85 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой рост экономики Азиатско-Тихоокеанского региона составит 8,31%.

Основными компаниями, работающими в отрасли активных имплантируемых медицинских устройств, являются Medtronic, Abbott, Boston Scientific Corporation, Biotronik, Cochlear Ltd., Sonova Holding AG., Oticon Medical A/S, LivaNova PLC, Nevro Corp, Axonics, Inc., Inspire Medical Systems, Inc., Cirtec Medical Corp., MicroPort Scientific Corporation, MicroTransponder Inc. и Saluda Medical Pty Ltd.

Достижения в области миниатюризации, биосовместимых материалов и систем питания с увеличенным сроком службы еще больше ускоряют внедрение инноваций в устройствах для управления сердечным ритмом, нейромодуляции и восстановления слуха. Кроме того, расширение инфраструктуры здравоохранения, более широкая компенсационная поддержка и растущее клиническое признание терапии на основе имплантатов способствуют росту мирового рынка.

В июле 2025 года FineHeart была назначена ведущей организацией инициативы IPCEI Health Tech4Cure, многонациональной программы, поддерживаемой шестью государствами-членами Европейского Союза. Инициатива направлена на развитие энергетических технологий для долгосрочных имплантатов, улучшение цифровой совместимости и укрепление устойчивых и конкурентоспособных производственных возможностей в европейском секторе имплантируемых медицинских устройств.

Каким образом растущая распространенность хронических сердечно-сосудистых и неврологических заболеваний способствует внедрению активных имплантируемых медицинских устройств?

Внедрение активных имплантируемых медицинских устройств растет, поскольку хронические сердечно-сосудистые и неврологические расстройства становятся все более распространенными и требуют постоянной терапевтической поддержки. Во всем мире растет число таких заболеваний, как аритмии, сердечная недостаточность, эпилепсия, болезнь Паркинсона и хроническая боль, что приводит к более широкому внедрению кардиостимуляторов, имплантируемых кардиовертеров-дефибрилляторов и систем нейростимуляции.

Поставщики медицинских услуг полагаются на эти устройства для обеспечения точной и устойчивой физиологической поддержки, которая улучшает клинические результаты и качество жизни. Растущая популяция пациентов, а также растущая потребность в надежных вмешательствах на основе имплантатов продолжают усиливать спрос и стимулировать рост рынка.

Как высокие затраты, связанные с имплантируемыми устройствами и хирургическими вмешательствами, сдерживают рост рынка?

Высокая стоимость имплантируемых систем и хирургических процедур представляет собой серьезную проблему для роста рынка активных имплантируемых медицинских устройств. Эти устройства полагаются насовременные материалы, сложные компоненты и обширная клиническая проверка, что увеличивает производственные затраты и общие затраты на лечение.

Больницы сталкиваются с дополнительным финансовым давлением из-за требований к имплантации, послеоперационного ухода и протоколов долгосрочного мониторинга, что еще больше увеличивает экономическое бремя. Ценовые барьеры усиливаются в Латинской Америке, некоторых частях Азиатско-Тихоокеанского региона, а также на Ближнем Востоке и в Африке, где системы возмещения расходов менее развиты, а бюджеты здравоохранения ограничены.

Чтобы решить эти проблемы, системы здравоохранения и производители изучают экономичные конструкции, улучшенные способы возмещения расходов и модели закупок, основанные на стоимости, которые поддерживают более широкое внедрение.

Как растущий переход к подключенным и удаленно контролируемым имплантатам влияет на эволюцию активных имплантируемых медицинских устройств?

Растущий сдвиг в сторону подключенных и удаленно контролируемых имплантатов меняет подходы к лечению долгосрочных сердечных и неврологических заболеваний. Клиницисты получают непрерывную информацию о функциях устройства и состоянии пациента, что позволяет медицинским бригадам выйти за рамки плановых внутриклинических обследований.

Оповещения в режиме реального времени, анализ тенденций и диагностические данные, передаваемые через беспроводную телеметрию и облачные системы, позволяют раньше выявлять аритмии, неисправности устройств или корректировать терапию. Интеграция с инструментами аналитики, информационными панелями удаленного мониторинга и цифровыми схемами оказания медицинской помощи усиливает принятие клинических решений и координацию.

Такие платформы, как Medtronic CareLink, Abbott Merlin.net, Boston Scientific Latitude и BIOTRONIK Home Monitoring, предоставляют данные об устройствах в режиме реального времени, диагностические тенденции, оповещения и аналитическую информацию о терапии, которые поддерживают своевременное клиническое вмешательство. По мере того, как производители расширяют возможности подключенных кардиостимуляторов, имплантируемых кардиовертеров-дефибрилляторов и нейростимуляторов, пациенты получают более активный уход, меньше посещений больницы, которых можно избежать, и более стабильные долгосрочные результаты.

Снимок отчета о рынке активных имплантируемых медицинских устройств

Больницы, центр амбулаторной хирургии и специализированные клиники

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По продуктам (имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, желудочковые вспомогательные устройства, имплантируемые кардиомониторы, нейростимуляторы и имплантируемые слуховые аппараты). Сегмент имплантируемых кардиовертеров-дефибрилляторов заработал в 2024 году 6,96 млрд долларов США, главным образом, благодаря высокому клиническому спросу на эффективное лечение аритмии и предотвращение внезапной сердечной смерти.

По конечному пользователю (больницы, амбулаторные хирургические центры и специализированные клиники): в 2024 году больницы занимали 65,43% рынка благодаря более высоким объемам процедур, развитой хирургической инфраструктуре и большей доступности специализированной кардиологической и неврологической помощи.

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Каков текущий сценарий развития этого рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

Доля рынка активных имплантируемых медицинских устройств Северной Америки в 2024 году составила 40,00% и оценивалась в 9,82 миллиарда долларов США. Эта сильная позиция поддерживается высоким уровнем клинического внедрения в регионе передовых технологий имплантации, высокой доступностью процедур и постоянными инвестициями в модернизацию сердечно-сосудистой и неврологической помощи.

Эти структурные преимущества также позволяют более широко использовать подключенные имплантаты, платформы дистанционного мониторинга и цифровые системы наблюдения в сетях здравоохранения, улучшая управление терапией и улучшая результаты лечения пациентов.

Расширение использования систем управления сердечным ритмом нового поколения и расширение доступа к нейромодуляционной терапии еще больше усиливают региональный спрос. Более того, стратегическое сотрудничество между производителями, сетями здравоохранения и исследовательскими институтами ускоряет инновации, клиническую проверку и внедрение активных имплантируемых решений нового поколения по всей Северной Америке.

В течение прогнозируемого периода среднегодовой темп роста отрасли активных имплантируемых медицинских устройств в Азиатско-Тихоокеанском регионе составит 8,31%. Рост в регионе обусловлен быстрым улучшением больничной инфраструктуры, более широкой доступностью услуг электрофизиологии и нейромодуляции, а также растущим приоритетом передовых терапевтических технологий в государственных и частных системах здравоохранения.

Усиление поддержки возмещения расходов и государственные инвестиции в клиническую инфраструктуру еще больше ускоряют внедрение кардиостимуляторов, дефибрилляторов, нейростимуляторов икохлеарные имплантаты.

Производители расширяют возможности региональных поставок, внедряя устройства меньшего размера и с более длительным сроком службы, а также интегрируя функции беспроводного мониторинга, которые улучшают результаты лечения пациентов. Эти достижения в сочетании с растущим участием мировых и отечественных компаний в области медицинских технологий укрепляют позиции Азиатско-Тихоокеанского региона как быстро расширяющегося рынка активных имплантируемых медицинских устройств.

Нормативно-правовая база

В Европейском Союзе, Регламент (ЕС) 2017/745 регулирует активные имплантируемые медицинские устройства. Он ужесточает требования к клиническим доказательствам, послепродажному надзору и стандартам безопасности для имплантатов высокого риска, таких как кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы и нейростимуляторы.

В Соединенных ШтатахСистема предпродажного одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (PMA) в соответствии с 21 CFR часть 814 регулирует активные имплантируемые медицинские устройства. Это гарантирует, что имплантаты класса III проходят строгую оценку безопасности, эффективности и качества перед выходом на рынок.

В ИндииПравила о медицинских устройствах 2017 года регулируют активные имплантируемые медицинские устройства. Он классифицирует эти продукты как устройства высокого риска под надзором CDSCO и определяет пути утверждения, требования к клиническим исследованиям и стандарты системы качества.

Конкурентная среда

Компании, работающие в сфере активных имплантируемых медицинских устройств, укрепляют свои конкурентные позиции за счет достижений в области миниатюризации, биосовместимых материалов и технологий связанных имплантатов.

Они сосредоточены на повышении долгосрочной надежности устройств, возможностях удаленного мониторинга и комфорте пациентов для удовлетворения растущих клинических потребностей в кардиологии, неврологии и восстановлении слуха. Игроки рынка расширяют свое портфолио за счет безвыводных систем, полностью имплантируемых конструкций и платформ нейростимуляции нового поколения, которые повышают безопасность и точность лечения.

В феврале 2025 г.BIOTRONIK обозначил стратегический сдвиг после продажи своего подразделения сосудистых вмешательств компании Teleflex, подтвердив возобновление внимания к активным имплантируемым медицинским устройствам. Компания планирует расширить инвестиции в искусственный интеллект, дистанционный мониторинг и передовые системы сердечной деятельности и нейромодуляции, чтобы расширить свой основной терапевтический портфель и поддержать улучшение ведения пациентов.

Ключевые компании на рынке активных имплантируемых медицинских устройств:

В феврале 2024 г.Королевский колледж Лондона открыл центр MAISI в больнице Святого Томаса для поддержки разработки и раннего производства активных имплантатов и хирургических инструментов классов II и III. Предприятие обеспечивает производство в чистых помещениях, нормативное руководство и возможности обеспечения качества, чтобы помочь инновациям в области здравоохранения перейти к первому клиническому использованию на людях.

Часто задаваемые вопросы

Каков текущий размер и прогнозируемый рост рынка активных имплантируемых медицинских устройств?

Какие факторы способствуют росту рынка активных имплантируемых медицинских устройств?

Какие проблемы сдерживают внедрение активных имплантируемых медицинских устройств?

Кто является ключевыми игроками на рынке?

Какой сегмент продукции в настоящее время лидирует на рынке?

На какой сегмент конечных пользователей приходится наибольшая доля рынка?

Какой регион доминирует на рынке?

Какие ключевые технологические достижения формируют рынок?

Как этот отчет может помочь в стратегическом планировании компаний, входящих в сектор активных имплантируемых устройств?

Как этот отчет может повлиять на принятие решения о расширении деятельности в Северной Америке или Азиатско-Тихоокеанском регионе?

Как этот отчет помогает определить возможности конкурентной дифференциации?

Как этот отчет может помочь в долгосрочной разработке продукта и планировании исследований и разработок?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.