Рынок полиуретановой дисперсии, доля, анализ роста и промышленности, по продукту (на основе воды, на основе растворителей), по применению (краски и покрытия, клей и герметики, текстильная отделка, отделка натуральной кожи, синтетическая кожа, другие) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя составы на основе воды и растворителей, а также ряд применений, которые включают краски и покрытия, адгезивы и герметики, отделку текстиля, отделку натуральной кожи и отделку синтетической кожи.

Эта рыночная структура охватывает всю цепочку поставок, от разработки специализированных составов до их применения в различных отраслях, отражая баланс между технологическими инновациями и требованиями к эффективности конечных пользователей.

Рынок полиуретановой дисперсииОбзор

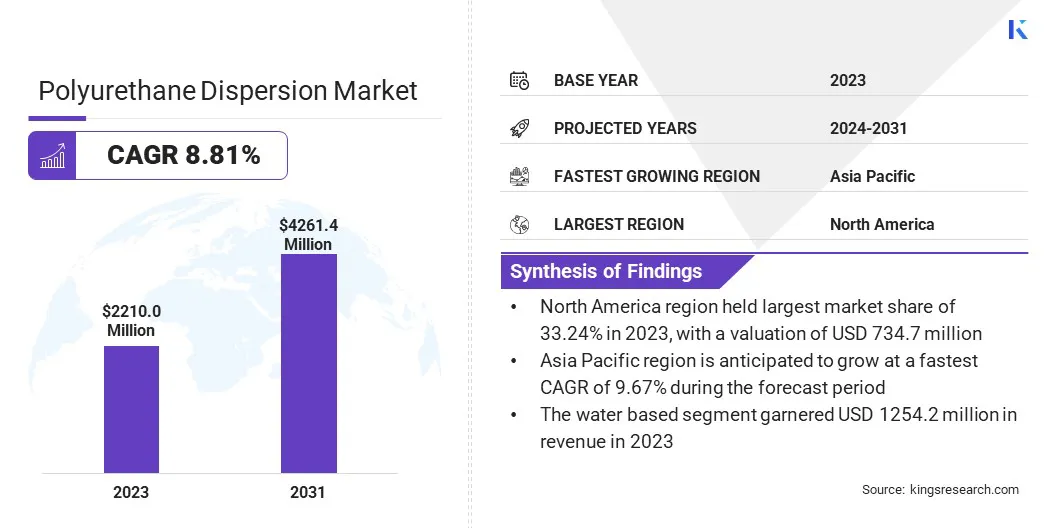

Глобальный размер рынка полиуретановой дисперсии был оценен в 2210,0 млн. Долл. США в 2023 году и, по прогнозам, будет расти с 2360,4 млн. Долл. США в 2024 году до 4261,4 млн. Долларов США к 2031 году, демонстрируя CAGR 8,81% в течение прогнозируемого периода.

Рынок обусловлен растущим спросом на экологически чистые и высокоэффективные решения для покрытия в различных отраслях. Сдвиг в сторону водных составов, предпочитаемый для их низкого содержания ЛОС и соответствия нормативным требованиям, является ключевым фактором, поддерживающим расширение рынка.

Основные компании, работающие в полиуретановой дисплеевской промышленности, являются Asahi Kasei Corporation, Lanxess, Mitsui Chemicals, Inc., Stahl Holdings B.V., Basf, C. L. Hauthaway & Sons Corp, Lamberti S.P.A., Perstorp, Cosmos Plastics & Chemicals, Lubrizol Corporation, Huntsman, Alcm, Alcm, Alcm, Alcm, Alcm, Alcm, Alcm, Alcm, Alcm, AL Dow, Wanhua и Covestro Ag.

Рынок дополнительно подтверждается достижениями в области технологии состава, повышением долговечности, гибкости и химической стойкости полиуретановой дисперсии (PUD). Растущие инвестиции в автомобильную, строительную, мебель и модную отрасль также способствуют растущему внедрению PUD во всем мире.

Ключевые основные моменты:

Размер индустрии дисперсии полиуретана был оценен в 2210,0 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 8,81% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 33,24% с оценкой 734,7 млн. Долл. США.

В 2023 году сегмент на водной основе получил 124,2 млн. Долл. США.

Ожидается, что сегмент красок и покрытий достигнет 1142,3 млн. Долл. США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет на 9,67% в течение прогнозируемого периода.

Рыночный драйвер

Растущий спрос на экологически чистые решения и устойчивую упаковку

Рынок регистрирует значительный рост, вызванный растущим спросом на экологически чистые покрытия иклеиа также расширяющееся использование PUD в устойчивых упаковочных решениях.

Сдвиг в сторону с низким содержанием VOC, водные составы набирают обороты, особенно в таких отраслях, как автомобиль, строительство, текстиль и кожаная отделка, где регулирующие политики и экологические проблемы подталкивают производителей к более экологичным альтернативам.

Кроме того, растущий акцент на устойчивой упаковке, в частности, мономатериальной упаковки продуктов питания, способствует потребности в клеях и покрытиях на основе PUD, которые повышают переработку при сохранении сильных барьеров и долговечности. Основные производители расширяют свои производственные мощности, еще больше укрепляя траекторию роста рынка.

В августе 2023 года Mitsui Chemicals, Inc. объявила о расширении производства PUD на заводе Shimizu, чтобы удовлетворить растущий спрос на мономатериальную упаковку продовольствия. Этот шаг удваивает внутренние возможности, поскольку устойчивость приводит к стимулированию спроса на PUD, особенно в Европе. Puds Takelac, известные теплостойкостью и свойствами барьеров, широко используются в покрытиях, клеях и текстиле, что побуждает химические вещества Mitsui для укрепления своей сети питания.

Рыночный вызов

Высокие производственные затраты

Основной проблемой на рынке полиуретановой дисперсии является высокая стоимость производства, связанные с сырьями и технологиями передовых составов. Опора на специальные полиолы, изоцианаты и добавки увеличивают расходы на производство, что делает продукты на основе PUD менее конкурентоспособными по сравнению с обычными альтернативами на основе растворителей.

Тенденция рынка

Достижения в области технологий высокопроизводительных технологий

Рынок развивается с быстрым достижением в технологиях высокоэффективных технологий, повышая долговечность, гибкость и химическую стойкость покрытий и клеев на основе PUD.

Технология сшивания способствует улучшению прочности адгезии, водостойкости и механических свойствам, что делает PUDS более подходящими для требования применения в автомобильных, строительных и промышленных покрытиях. Кроме того, гибридные пуды, которые объединяют несколько полимерных технологий, получают тягу, предлагая превосходную производительность в отделке текстиля, синтетической коже и защитных покрытиях.

В ноябре 2024 года Lubrizol представила Sancure 20898 Pud, расширив свои передовые технологии смолы для покрытий. Разработанный для упаковочных покрытий и прочных чернил, он улучшает голографическую упаковку горячей штампы (HSF) с оптимальным балансом твердости и гибкости для высококачественной отделки. Производившись к выдержанию процессов тиснения, таких как голографическая фольга и металлическая отделка, обеспечивает долговечность и сохраняет целостность проектирования.

Снимок отчета о рынке полиуретановой дисперсии

Сегментация

Подробности

По продукту

На основе воды на основе растворителя

По приложению

Краски и покрытия, клей и герметики, отделка текстиля, отделка натуральной кожи, синтетическая кожа, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По продукту (на основе воды, на основе растворителей): сегмент на водной основе заработал 1254,2 млн. Долл. США в 2023 году из-за растущего предпочтения в области низкого уровня VOC, экологически чистых покрытий и клеев в разных отраслях.

По нанесению (краски и покрытия, клей и герметики, отделка текстиля, отделка натуральной кожи, синтетическая кожа, другие): сегмент красок и покрытий удерживал 26,74% доли рынка в 2023 году, из-за растущего внедрения пудов на водной основе в защитных и декоративных покрытиях для автомобильных, строительных и промышленных применений.

Рынок полиуретановой дисперсииРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке приходилось 33,24% рынка дисперсии полиуретановой дисперсии с оценкой 734,7 млн. Долларов США. Это связано с высоким спросом на высокопроизводительные покрытия, клей и герметики в таких отраслях, как автомобиль, строительство и текстиль.

Экологические нормы, поощряющие внедрение низких VOC, водоснабжения, наряду с технологическими достижениями и наличием ключевых производителей, способствовали господству региона. Кроме того, регион получает выгоду от устоявшейся промышленной базы и увеличивает инвестиции в устойчивые и передовые материальные решения.

Рынок в Азиатско -Тихоокеанском регионе готова расти в значительном среднем на 9,67% в течение прогнозируемого периода, обусловленной быстрой индустриализацией, урбанизацией и расширением производственных секторов в таких странах, как Китай, Индия и Япония.

Разображивающиеся в автомобильной, строительной и обувной промышленности, наряду с растущим спросом на синтетическую кожаную и текстильную отделку, управляют потреблением PUD. Присутствие большого количества производителей PUD в регионе, особенно в Китае и Индии, укрепило цепочки поставок и расширенные производственные возможности.

Увеличение экологической осведомленности и поддерживающих правительственных инициатив, способствующих экологически чистым покрытиям и клеев, еще больше ускоряют рост рынка в этом регионе.

В ноябре 2023 года Covestro объявил о запуске массовых сбалансированных Puds в Азиатско-Тихоокеанском регионе. Эти низкоуглеродистые Puds предлагают до 80% альтернативного сырья.

Нормативные рамки

В СШААгентство по охране окружающей среды (EPA) регулирует PUD в соответствии с Законом о чистом воздухе (CAA), устанавливая ограничения на выбросы летучих органических соединений (ЛОС) в покрытиях, клеях и других промышленных применениях.

В Индии, Бюро индийских стандартов (BIS) определяет рекомендации для PUD в покрытиях, клеях и других применениях для обеспечения качества, безопасности и производительности.

Конкурентная ландшафт:

АполиуретанДисперсионная индустрия отмечена сильной конкуренцией, ведущие компании, подчеркивающие технологические достижения, сотрудничество в отрасли, улучшения производства и экологически чистые инициативы по расширению своего рыночного следа.

Компании инвестируют в исследования и разработки, чтобы повысить производительность PUD, предлагая улучшенную долговечность, гибкость и соблюдение окружающей среды. Слияния, поглощения и сотрудничество с поставщиками сырья и отраслями конечного использования являются общими стратегиями, направленными на расширение рыночного охвата и оптимизации цепочек поставок.

Кроме того, производители увеличивают свои производственные мощности, особенно в растущих регионах, таких как Азиатско-Тихоокеанский регион, для удовлетворения растущего спроса на PUD на водной основе. Растущий акцент на устойчивых и биосессионных составах привел к разработке альтернатив с низким содержанием VOC и без растворителей, что соответствует глобальным экологическим нормам.

Компании также используют передовые технологии производства для повышения эффективности и экономической эффективности при сохранении высокого качества продукции.

В октябре 2024 года Шталь объявил о открытии нового современного объекта для производства Puds в Сингапуре. Эта стратегическая экспансия направлена на удовлетворение растущего спроса в Азии и южной части Тихого океана, усиливая приверженность Штала устойчивому развитию и инновациям. Новое учреждение также соответствует целям экологического, социального и управления (ESG) компании, поддерживая стратегию долгосрочной стратегии роста.

Список ключевых компаний на рынке полиуретановой дисперсии:

В сентябре 2023 года, Covestro запустил свой портфель PUD и частично биологические продукты. Covestro ввел свои усиленные водяные полиуретановые клейкие растворы, Dispercoll U Plus и Desmodur, специально разработанные для рынка автомобильных внутренних дел, предлагая низкие выбросы ЛОС, повышенную экологическую устойчивость и стабильные характеристики связывания в различных условиях климата.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка дисперсии полиуретана в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.