Размер рынка ортопедических устройств, доля, анализ роста и промышленности, продукт (совместная замена и ортопедические имплантаты, травматические устройства, решения спортивной медицины, ортобиологии), конечным пользователем (больницы, амбулаторные и амбулаторные центры) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

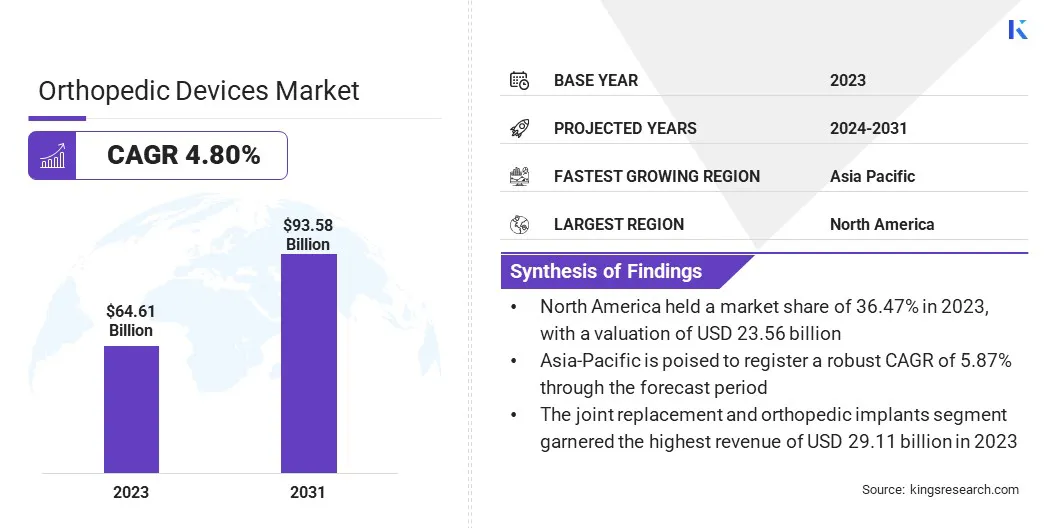

Глобальный размер рынка ортопедических устройств был оценен в 64,61 млрд долларов США в 2023 году и, по прогнозам, и к 2031 году вырастет с 67,40 млрд долларов США до 93,58 млрд долларов США, в течение прогнозируемого периода. Рынок расширяется из -за растущего спроса на передовые хирургические решения, поддерживаемые стареющим населением и увеличение показателей опорно -двигательного аппарата.

Технологические инновации, такие как 3D-печать и роботизированные операции, повышают точность и результаты пациентов, тем самым способствуя росту рынка. Кроме того, растущий сдвиг в сторону минимально инвазивных процедур - это повышение принятия ортопедических устройств во всем мире.

В сфере работы в отчете входят продукты, предлагаемые такими компаниями, как B. Braun Se, Enovis Corporation, Arthrex, Inc., Atec Spine, Inc, Nuvasive, Inc., Бостонская научная корпорация, CTL Amedica, Globus Medical, Medtronic, Stryker и другие.

Рынок ортопедических устройств испытывает надежный рост, в основном обусловленным растущей распространенностью травм и условий позвоночника.

В статье под названием «Переломы с компрессией позвонков», опубликованная Национальными институтами здравоохранения в августе 2023 года, подчеркнута, что у молодых пациентов приблизительно 50% переломов позвоночника были вызваны столкновениями автомобилей, в то время как 25% были получены в результате падений. Кроме того, глобальная годовая частота переломов сжатия позвонков составляет 10,7 на 1000 женщин и 5,7 на 1000 мужчин.

Эта высокая частота травм позвоночника значительно повышает спрос на ортопедические устройства позвоночника, тем самым поддерживая расширение и способствуя инновациям на рынке.

Ортопедические устройства представляют собой специализированные медицинские инструменты, предназначенные для предотвращения, диагностики, лечения и управления расстройствами опорно -двигательного аппарата и травм, влияющих на кости, суставы, связки, сухожилия и мышцы. Эти устройства включают имплантаты, протезирование, брекеты и хирургические инструменты, используемые в таких процедурах, как замена суставов, ремонт переломов и операции позвоночника.

Ортопедические устройства, разработанные для восстановления подвижности, уменьшения боли и улучшения качества жизни для пациентов, страдающих таких состояний, как артрит, переломы и врожденные деформации. Благодаря достижениям в области технологий эти устройства развивались, чтобы стать более сложными, предлагая повышенную точность, долговечность и биосовместимость. Это сделало их неотъемлемой частью современной ортопедической помощи и реабилитации.

Обзор аналитика

Ожидается, что очистка FDA и стратегические слияния и поглощения среди ключевых игроков стимулируют рост рынка ортопедических устройств. Эти регулирующие одобрения и консолидации улучшают предложения продуктов и расширяют рыночный охват, тем самым способствуя росту и способствуя инновациям в этом секторе.

Например, в марте 2023 года, Nuvasive, Inc., лидер в области инноваций в технологиях позвоночника, получила разрешение на 510 (k) от Управления по санитарному надзору за продуктами и лекарствами США (FDA) за точное решение для удлинения конечностей, расширяя его применение педиатрическим пациентам. Это расширение разрешения расширяет клинические преимущества точной системы, тем самым продвигая варианты лечения более широкой популяции пациентов.

Кроме того, интеграция передовых технологий посредством стратегических приобретений значительно повышает инновации в продуктах и повышает конкурентоспособность в секторе ортопедических устройств.

В апреле 2023 года Alphatec Holdings, Inc., поставщик инновационных решений по хирургии позвоночника, приобрела все активы, связанные с системой навигации REMI от Fusion Robotics, LLC, за 55 миллионов долларов США. Это приобретение расширяет технологические предложения Alphatec и расширяет свои возможности в роботизированной хирургии позвоночника.

Интегрируя инновационные решения и приобретая передовые технологии, эти компании помогают росту и улучшают результаты пациентов.

Факторы роста рынка ортопедических устройств

Растущее глобальное гериатрическое население повышает спрос на ортопедические устройства. В возрасте от возраста населения распространенность возрастных состояний, таких как остеопороз и артрит, растет. Эта тенденция приводит к более высокой частоте переломов костей, ухудшению суставов и проблемам с мобильностью.

Например, согласно отчету Центров по контролю и профилактике заболеваний (CDC) 2024 года, более 54 миллионов человек в возрасте 18 лет и старше в США живут с артритом. Предполагается, что это число значительно возрастет, причем около 78 миллионов человек, как ожидается, пострадают до 2040 года.

Пожилые люди особенно восприимчивы к этим мышечным расстройствам, которые часто требуют хирургического вмешательства и использования специализированных ортопедических устройств для лечения. Этот демографический сдвиг подчеркивает растущую потребность в совместных заменах, позвоночниках и устройствах фиксации переломов, что способствует значительному росту рынка ортопедических устройств.

Рынок сталкивается с проблемами, включая высокие затраты, связанные с передовыми технологиями, регулирующими препятствиями и изменчивостью в инфраструктуре здравоохранения в разных регионах. Эти факторы могут ограничить доступ к инновационным методам лечения и увеличить эксплуатационные сложности для производителей.

Ключевые игроки отрасли решают эти проблемы, вкладывая значительные средства в экономически эффективные технологии и оптимизируя производственные процессы, чтобы снизить цены. Кроме того, они участвуют в стратегическом сотрудничестве и партнерских отношениях для более эффективного навигации по регулирующим требованиям.

Например, в сентябре 2023 года корпорация Enovis объявила о окончательном соглашении о приобретении Limacorporate S.P.A., выдающегося мирового лидера в ортопедии, примерно 851 миллиона долларов США. Это приобретение включает в себя 745 миллионов долларов США и 106 миллионов долларов США в обыкновенных акциях Enovis. Приобретая Lima, Enovis стремится улучшить свой портфель продуктов и расширить свой рыночный охват, решая проблемы высоких технологических затрат и расширение доступа к инновационным решениям.

Кроме того, компании расширяют свое присутствие на развивающихся рынках, улучшая инфраструктуру здравоохранения и предлагая индивидуальные решения для удовлетворения разнообразных региональных потребностей.

Тенденции рынка ортопедических устройств

Технологические достижения в ортопедической хирургии, в частности, в разработке минимально инвазивных процедур и роботизированных операций, революционизируют уход за пациентом. Эти инновации усиливают клинические результаты, минимизируя повреждение тканей, сокращая время восстановления и снижение риска осложнений.

Роботизированные системы обеспечивают непревзойденную точность в размещении имплантатов, что приводит к улучшению выравнивания и улучшению долгосрочной функциональности ортопедических устройств.

В октябре 2023 года Johnson & Johnson Medtech официально запустили решение из роботизированного робота из Элиса от Depuy Synthes до европейского рынка. Система Элиса была успешно использована для общих операций на колене в Германии, Бельгии и Швейцарии. Этот запуск знаменует собой расширение платформы цифровой хирургии Depuy Synthes, значительно расширяя ее возможности для удовлетворения потребностей, которые не были полностью решены предыдущими технологиями робототехники.

Эти достижения приводят к более высоким показателям внедрения ортопедических устройств; какздравоохранениеПоставщики все больше предпочитают эти передовые методы, чтобы обеспечить превосходное уход за пациентами. Эта тенденция, вероятно, будет способствовать расширению рынка в обозримом будущем.

Рынок свидетельствует о значительном сдвиге к принятию биоразлагаемых имплантатов, которые повышают результаты пациентов и снижают расходы на здравоохранение. Эти имплантаты специально предназначены для постепенного разрешения внутри тела, что устраняет необходимость во вторичных операциях по удалению. Эта конструкция сводит к минимуму риск пациента и снижает долгосрочные расходы на лечение.

Это инновация набирает значительную поддержку, особенно в детских и травматических операциях, где традиционные имплантаты часто требуют последующих процедур. Как поставщики медицинских услуг все чаще расставляют приоритет менее инвазивным и экономичным решениям, спрос на биоразлагаемые имплантаты готов стимулировать рост рынка.

Анализ сегментации

Глобальный рынок сегментирован на основе продукта, конечного пользователя и географии.

По продукту

Основываясь на продукте, рынок ортопедических устройств классифицируется на совместную замену и ортопедические имплантаты, травматические устройства,Спортивная медицинарешения и ортобиологии. Совместный сегмент замены и ортопедических имплантатов получил самый высокий доход в размере 29,11 млрд долларов США в 2023 году.

Сегмент замены суставов и ортопедических имплантатов дополнительно делится на имплантаты нижних конечностей, спинальные имплантаты, зубные и черепные имплантаты и имплантаты верхней конечности. Рост роста сегмента в значительной степени объясняется растущим случаев артрита, старения и постоянными достижениями в области технологий.

Например, в январе 2023 года Synerfuse, Inc. объявила о благоприятных результатах исследования, оценивающего безопасность и переносимость одновременно имплантирования устройств слияния позвоночника и нейромодуляции для хронической боли в пояснице. Ожидается, что эти результаты будут способствовать принятию спинальных имплантатов.

Кроме того, в октябре 2023 года в октябре 2023 года была заключена партнерство для разработки и коммерциализации оптимизированных решений для хирургии роботизированного позвоночника.

Эти события в сочетании с растущим спросом на продвинутые и персонализированные имплантаты готовы к развитию сегментарного роста.

От конечного пользователя

Основываясь на конечном пользователе, рынок классифицируется в больницах и амбулаторных и амбулаторных центрах. Сегмент больниц захватил крупнейшую долю рынка ортопедических устройств в 2023 году в 2023 году.

Больницы принимают современные ортопедические устройства для улучшения хирургических результатов и улучшения ухода за пациентами. Этот рост также способствует расширению ортопедических отделов, интеграцией передовых визуализаций и роботизированных систем и принятием минимально инвазивных методов, которые в совокупности сокращают время восстановления и улучшают результаты пациентов.

Кроме того, больницы вкладывают значительные средства в комплексные программы ортопедической помощи и модернизируют свои учреждения для удовлетворения более высоких требований пациентов, тем самым поддерживая расширение сегмента больниц.

Региональный анализ рынка ортопедических устройств Рынок

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка ортопедических устройств в Северной Америке в 2023 году на мировом рынке составляла около 36,47%, а оценка составила 23,56 миллиарда долларов США, в первую очередь из -за высоких хирургических объемов и текущих технологических достижений.

Согласно статье, опубликованной в феврале 2024 года Американским колледжем ревматологии, США проводят около 790 000 общих замены колена и 544 000 замены тазобедренного сустава в год. Этот существенный объем процедур подчеркивает растущий спрос на ортопедические устройства, что объясняется стареющей популяцией и растущей распространенностью расстройств опорно -двигательного аппарата.

Кроме того, больницы в регионе активно принимают передовые технологии, включая роботизированные операции и минимально инвазивные методы, тем самым помогая расширить региональный рынок. Кроме того, слияния и поглощения в регионе укрепляют глобальное присутствие компаний и расширяют свои продукты.

Например, в сентябре 2023 года, Globus Medical, компания по медицинским устройствам в США, завершила свое слияние в 3,1 миллиарда долларов США со Nuvasive, специалистом по минимально инвазивной операции на позвоночнике. Слияние объединило их дополнительный глобальный масштаб, расширил их коммерческий охват и интегрировал свои комплексные портфели в позвоночнике и ортопедии.

Предполагается, что вышеупомянутые факторы укрепит региональный рост рынка в ближайшие годы.

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем надежного роста в среднем на 5,87% в течение прогнозируемого периода, в основном за счет увеличения инвестиций в здравоохранение и повышения осведомленности о передовых ортопедических методах. Регион переживает всплеск ортопедических операций из-за растущей распространенности спортивных травм, дорожно-транспортных происшествий и расстройств, связанных с образу жизни.

Такие страны, как Китай и Индия, видят значительное развитие инфраструктуры, что улучшает доступ к передовой ортопедической помощи. Кроме того, местные производители вкладывают большие средства в исследования и разработки, чтобы создать экономически эффективные, высококачественные устройства, адаптированные к региональным потребностям. Рост доходов среднего класса и расходов на здравоохранение еще больше повышает спрос на инновационные ортопедические решения в Азиатско-Тихоокеанском регионе, тем самым помогая на внутреннем рынке.

Конкурентная ландшафт

Глобальный отчет о рынке ортопедических устройств предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке ортопедических устройств

Январь 2024 г. (запуск продукта):Arthrex, мировой лидер в области минимально инвазивных хирургических технологий и образования, запустил neananoexperience.com. Этот новый ресурс, ориентированный на пациента, подчеркнул науку и преимущества нано-артроскопии. Эта передовая, минимально инвазивная ортопедическая процедура направлена на то, чтобы обеспечить более быстрый возврат к активности и уменьшить боль.

Август 2024 (приобретение):Stryker, мировой лидер в области медицинских технологий, объявил о окончательном соглашении о приобретении Vertos Medical Inc. Эта частная компания специализируется на минимально инвазивных решениях для лечения хронической боли в пояснице, вызванной стенозом поясничного позвоночника.

Глобальный рынок ортопедических устройств сегментируется как:

По продукту

Замена суставов и ортопедические имплантаты

Имплантаты нижней конечности

Спинальные имплантаты

Зубные и черепные имплантаты

Имплантат верхней конечности

Травматические устройства

Фиксационные имплантаты

Вспомогательные аксессуары

Хирургические инструменты

Решения спортивной медицины

Реконструкция и ремонт

Поддерживающие аксессуары

Инструменты мониторинга и оценки

Восстановление и реабилитационные средства

Ортобиологическая

Viscosupplements

Костные трансплантаты и заменители

Продвинутая терапия

Другие

От конечного пользователя

Больницы

Амбулаторные и амбулаторные центры

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско -Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR для рынка ортопедических устройств в течение прогнозируемого периода?

Насколько велика индустрия ортопедических устройств в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой самый быстрорастущий регион на рынке ортопедических устройств в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке ортопедических устройств в 2031 году?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его подход к лидерству подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.