Размер рынка сетевой автоматизации, доля, рост и отраслевой анализ, по компонентам (решения и услуги), по размеру организации (малые и средние предприятия, крупные предприятия), по развертыванию (облачное, локальное и гибридное), по типу сети, а также по вертикальному и региональному анализу, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июль 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

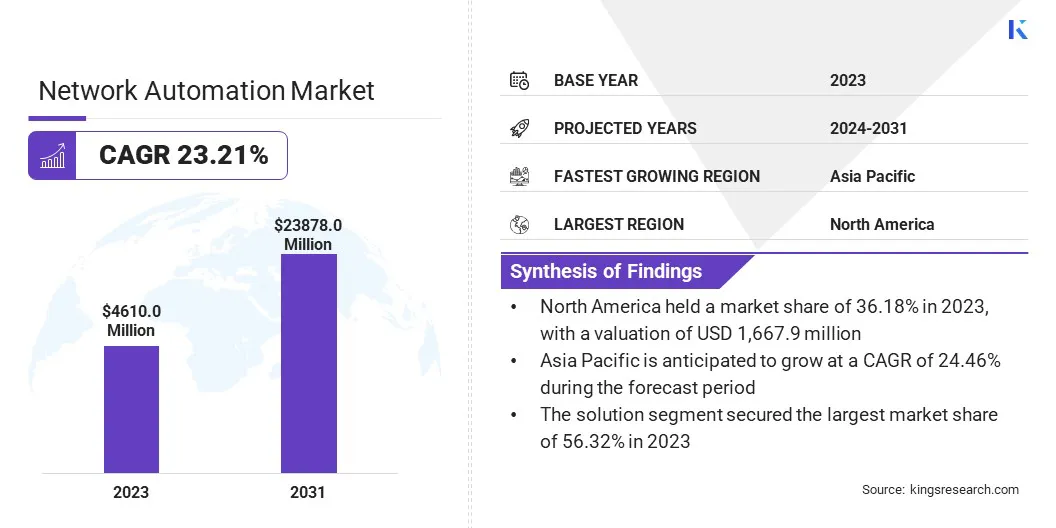

Объем мирового рынка сетевой автоматизации оценивается в 4 610,0 млн долларов США в 2023 году и, по прогнозам, вырастет с 5 539,9 млн долларов США в 2024 году до 23 878,0 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 23,21% с 2024 по 2031 год. В объем работы отчет включает решения, предлагаемые такими компаниями, как BMC Software, Inc., Cisco Systems, Inc., IBM Corporation, Juniper Networks, Inc., Open Text, SolarWinds Worldwide, LLC, NetBrain Technologies Inc., VMware, Inc., FUJITSU, Broadcom и других. Растущее внедрение облачных решений для автоматизации сетей и быстрый рост трафика данных способствуют росту рынка.

Предложение настраиваемых и масштабируемых решений для автоматизации сети открывает значительные возможности для рынка сетевой автоматизации. Компании все чаще ищут специализированные системы автоматизации, которые могут адаптироваться к их конкретным операционным потребностям и масштабироваться по мере их роста. Настройка позволяет организациям согласовывать инструменты автоматизации с уникальными сетевыми инфраструктурами и бизнес-процессами, повышая эффективность и гибкость.

Масштабируемость, с другой стороны, учитывает способность этих решений плавно расширяться по мере развития потребностей сети, будь то благодаря технологическим достижениям, таким как 5G и Интернет вещей, или расширению бизнеса. Эта возможность охватывает различные отрасли: от телекоммуникаций и финансов до здравоохранения и производства, где разнообразные сетевые архитектуры требуют адаптируемых стратегий автоматизации.

Компании, которые преуспевают в предложении настраиваемых и масштабируемых решений, могут выделиться, обеспечивая гибкость моделей развертывания — облачных, локальных или гибридных, а также интегрируя расширенные функции, такие как аналитика на основе искусственного интеллекта, для упреждающего управления сетью. В конечном итоге такие решения позволяют предприятиям оптимизировать операции, оптимизировать распределение ресурсов и улучшить предоставление услуг, сохраняя при этом экономическую эффективность и соответствие отраслевым нормам.

Автоматизация сети подразумевает использование программного обеспечения и технологий для автоматизации управления, предоставления, настройки и эксплуатации сетевых устройств и служб. Он направлен на сокращение ручного вмешательства, минимизацию ошибок и повышение операционной эффективности при управлении сложной сетевой инфраструктурой. Развертывание автоматизации сети включает в себя внедрение инструментов и платформ, которые могут управлять такими задачами, как настройка устройств, мониторинг сети, оптимизация производительности и устранение неполадок. Эти решения используют API, языки сценариев, а иногда и алгоритмы искусственного интеллекта и машинного обучения для автономного выполнения задач на основе предопределенных политик или аналитики в реальном времени.

Отрасли, которые получают выгоду от сетевой автоматизации, варьируются от телекоммуникаций и ИТ-услуг до здравоохранения, где надежные и безопасные сетевые операции имеют решающее значение для ухода за пациентами и управления данными. По мере развития сетей с помощью таких технологий, как SDN (программно-определяемая сеть) и NFV (виртуализация сетевых функций), объем автоматизации расширяется и включает в себя динамическое обеспечение сети и гибкое предоставление услуг. Успешное развертывание этих решений требует стратегического подхода для согласования целей автоматизации с бизнес-целями, обеспечения плавной интеграции с существующими ИТ-экосистемами и соблюдения отраслевых стандартов безопасности и соответствия требованиям..

Обзор аналитика

Ключевые игроки стратегически концентрируются на расширении ассортимента своей продукции и расширении своих технологических возможностей для удовлетворения растущих потребностей клиентов. Компании отдают приоритет разработке инструментов автоматизации на основе искусственного интеллекта, которые обеспечивают профилактическое обслуживание, упреждающее управление сетью и аналитику в реальном времени.

Например, согласно отчету Cisco, в 2024 году в течение следующих двух лет 60% ИТ-руководителей и специалистов планируют внедрить прогнозирующую сетевую автоматизацию на основе искусственного интеллекта во всех секторах NetOps. Кроме того, 75% опрошенных компаний планируют внедрить решения, обеспечивающие комплексную видимость различных сетевых доменов, от кампусов и филиалов до глобальных сетей, центров обработки данных, Интернета, публичных облаков и промышленных сетей, через единую консоль.

Увеличение значительных инвестиций в облачные решения и платформы автоматизации гибридных сетей, что способствует растущему внедрению мультиоблачных сред и периферийных вычислений. В число императивов для ключевых игроков входит развитие стратегического партнерства с поставщиками облачных услуг и операторами связи для расширения охвата рынка и повышения масштабируемости решений. Более того, усилия направлены на решение проблем интеграции различных ИТ-инфраструктур и обеспечение совместимости с устаревшими системами. Соблюдение нормативных требований и безопасность данных остаются первостепенными, что побуждает к инвестициям в передовые меры кибербезопасности и нормативно-правовую базу.

Факторы роста рынка сетевой автоматизации

Рост облачных решений для автоматизации сетей знаменует собой важнейшую движущую силу, преобразующую рынок сетевой автоматизации. Облачные решения обеспечивают масштабируемость, гибкость и экономическую эффективность за счет использования облачной инфраструктуры для автоматизации задач предоставления, мониторинга и управления сетью. Этот сдвиг позволяет предприятиям динамически настраивать свои сетевые ресурсы в зависимости от спроса, оптимизируя производительность и сокращая операционные накладные расходы. Облачная автоматизация также способствует быстрому развертыванию новых услуг и приложений, позволяя организациям внедрять инновации и быстро реагировать на изменения рынка.

Более того, эти решения поддерживают централизованное управление и прозрачность в распределенных сетевых средах, повышая операционную эффективность и упрощая соблюдение нормативных требований. Поскольку предприятия все чаще переходят на гибридные и мультиоблачные архитектуры, автоматизация облачных сетей становится важной для обеспечения плавной интеграции и стабильной производительности в различных ИТ-ландшафтах. Этот драйвер подчеркивает стратегическую необходимость для поставщиков сетевой автоматизации расширять облачные возможности, интегрировать аналитику на основе искусственного интеллекта и сотрудничать с поставщиками облачных услуг для предоставления масштабируемых, отказоустойчивых и готовых к будущему решений.

Интеграция с устаревшими системами представляет собой серьезную проблему для рынка сетевой автоматизации. Устаревшие системы часто используют собственные протоколы и архитектуры, несовместимые с современными инструментами и стандартами автоматизации. Эта задача требует от организаций устранения разрыва между устаревшими и современными ИТ-инфраструктурами, обеспечивая совместимость и непрерывность операций в процессе развертывания автоматизации. Сложные процессы интеграции могут привести к увеличению сроков реализации проекта, распределению ресурсов и потенциальным сбоям в текущих бизнес-операциях.

Более того, устаревшим системам может не хватать масштабируемости и гибкости, необходимых для поддержки расширенных функций автоматизации, таких как динамическое обеспечение сети и аналитика в реальном времени. Решение этих проблем интеграции требует стратегического планирования, инвестиций в решения по обеспечению совместимости, а также опыта миграции и модернизации устаревших систем. Успешные усилия по интеграции позволяют организациям использовать существующие инвестиции в ИТ, одновременно раскрывая преимущества автоматизации, включая повышение эффективности, снижение затрат и улучшение предоставления услуг. Преодоление сложностей интеграции остается критически важным направлением как для предприятий, так и для поставщиков средств автоматизации, подчеркивая необходимость в стандартизированных протоколах, надежных стратегиях миграции и комплексном тестировании для обеспечения плавного перехода и непрерывности работы.

Тенденции рынка сетевой автоматизации

Растущее внедрение программно-определяемых сетей (SDN) и виртуализации сетевых функций (NFV) способствует росту рынка сетевой автоматизации. SDN разделяет функции управления сетью и пересылки данных, обеспечивая централизованное программируемое управление и автоматизацию сетевой инфраструктуры. С другой стороны, NFV виртуализирует сетевые функции, традиционно выполняемые специализированными аппаратными устройствами, обеспечивая гибкое развертывание и масштабирование сетевых сервисов. Вместе SDN и NFV позволяют организациям добиться большей гибкости, масштабируемости и экономической эффективности при управлении своими сетями.

Абстрагируя сетевые сервисы от базового оборудования, компании могут автоматизировать процессы предоставления, настройки и оркестрации, сокращая ручное вмешательство и ускоряя предоставление услуг. Внедрение SDN и NFV позволяет предприятиям оптимизировать использование ресурсов, повысить производительность сети и быстро внедрять инновации с помощью программируемых сетевых архитектур. Поскольку организации охватываютцифровая трансформацияИнициативы SDN и NFV сыграли решающую роль в модернизации сетевых инфраструктур для удовлетворения растущих требований бизнеса и ожиданий клиентов в отношении гибкости и оперативности.

Анализ сегментации

Глобальный рынок сегментирован по компонентам, размеру организации, развертыванию, типу сети, вертикали и географическому положению.

По компоненту

В зависимости от компонентов рынок сегментирован на решения и услуги. Сегмент решений обеспечил наибольшую долю рынка сетевой автоматизации в 56,32% в 2023 году, главным образом благодаря растущему внедрению передовых технологий автоматизации во всех отраслях. Сегмент решений далее подразделяется на решения SD-WAN и виртуализации сети, сетевые платформы на основе намерений, инструменты управления конфигурацией и другие. Предприятия все чаще инвестируют в комплексные решения по автоматизации сетей для оптимизации операций, повышения эффективности и снижения эксплуатационных расходов.

Эти решения предлагают такие возможности, как аналитика на основе искусственного интеллекта, мониторинг в реальном времени и автоматическое управление конфигурацией, удовлетворяющие растущую сложность и масштабы современных сетевых инфраструктур. Более того, растущий спрос на масштабируемые и настраиваемые платформы автоматизации, способные интегрироваться с разнообразными ИТ-средами, способствует расширению сегмента.

По развертыванию

В зависимости от развертывания рынок подразделяется на облачный, локальный и гибридный. Ожидается, что в течение прогнозируемого периода в облачном сегменте рынка сетевой автоматизации будет зафиксирован значительный среднегодовой темп роста в 24,11%. Этот рост обусловлен растущим внедрением облачных решений для автоматизации сетей на предприятиях по всему миру. Облачные решения предлагают значительные преимущества, такие как масштабируемость, гибкость и экономическая эффективность, позволяя организациям использовать облачную инфраструктуру для автоматизации задач управления и эксплуатации сети.

Переход к гибридным и мультиоблачным средам еще больше ускоряет внедрение облачной автоматизации, обеспечивающей плавную интеграцию с существующими ИТ-экосистемами и поддержку требований к динамическим рабочим нагрузкам. Более того, достижения в области искусственного интеллекта имашинное обучениеВозможности, встроенные в облачные платформы автоматизации, улучшают прогнозную аналитику, автономные операции и упреждающий мониторинг сети, что способствует росту сегмента.

По вертикали

По вертикали рынок подразделяется на BFSI, ИТ и телекоммуникации, производство и розничную торговлю, здравоохранение и другие. Сегмент ИТ и телекоммуникаций получил в 2023 году самую высокую выручку на рынке сетевой автоматизации — 1 688,3 млн долларов США. Присущая сектору зависимость от надежной и эффективной сетевой инфраструктуры для поддержки критически важных операций и обслуживания клиентов стимулирует значительные инвестиции в технологии сетевой автоматизации. Решения по автоматизации в этом секторе позволяют поставщикам телекоммуникационных услуг и ИТ-предприятиям улучшать предоставление услуг, оптимизировать производительность сети и эффективно управлять эксплуатационными расходами.

Быстрое развертывание сетей 5G и распространение устройств Интернета вещей требуют расширенных возможностей автоматизации для обработки растущего трафика данных и обеспечения бесперебойной связи, что способствует распространению продуктов в отрасли. Внедрение программно-определяемых сетей (SDN) и виртуализации сетевых функций (NFV) в сфере ИТ и телекоммуникаций повышает спрос на гибкие, масштабируемые решения для автоматизации, которые могут динамически адаптироваться к меняющимся потребностям сети, способствуя развитию сегмента.

Региональный анализ рынка сетевой автоматизации

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

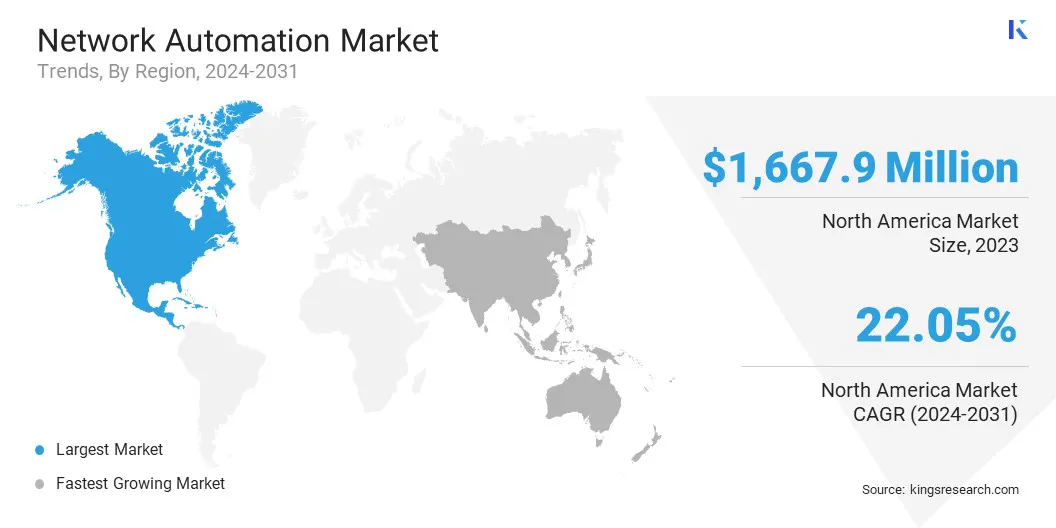

Доля рынка сетевой автоматизации Северной Америки составила 36,18% и оценивалась в 1 667,9 миллиона долларов США в 2023 году. Лидерство региона на рынке можно объяснить ранним внедрением передовых технологий и надежными инвестициями в инфраструктуру в различных отраслях. Ключевые факторы, способствующие доминированию на рынке, включают широкое внедрение программно-определяемых сетей (SDN), виртуализации сетевых функций (NFV) и облачных решений для автоматизации.

Кроме того, строгие нормативные требования и необходимость строгих мер кибербезопасности способствуют распространению автоматизации сетей в таких секторах, как телекоммуникации, ИТ-услуги и банковское дело. Предприятия Северной Америки отдают приоритет операционной эффективности, масштабируемости и гибкости, что создает благоприятную среду для развития решений сетевой автоматизации. Более того, стратегические инициативы крупных игроков в регионе по инновациям и расширению своего предложения продуктов вносят значительный вклад в значительную долю рынка Северной Америки и ее лидирующие позиции в глобальной сфере сетевой автоматизации.

Рынок сетевой автоматизации в Азиатско-Тихоокеанском регионе будет расти с самыми высокими среднегодовыми темпами в 24,46% в период с 2024 по 2031 год. Этот рост обусловлен инициативами быстрой цифровой трансформации, растущим внедрением облачных технологий и расширением сетей 5G по всему региону. Такие страны, как Китай, Япония, Индия и Южная Корея, находятся в авангарде внедрения передовых решений сетевой автоматизации для поддержки растущего спроса на бесперебойную связь, интеграцию Интернета вещей и цифровые услуги.

Более того, правительственные инициативы, способствующие развитию умных городов и промышленной автоматизации, способствуют росту рынка в Азиатско-Тихоокеанском регионе. Предприятия в регионе внедряют автоматизацию для повышения операционной эффективности, снижения затрат и ускорения инноваций в управлении сетями и предоставлении услуг. Кроме того, растущее внимание к мерам кибербезопасности и соблюдению нормативных требований стимулирует внедрение надежных решений автоматизации, которые поддерживают прогресс регионального рынка.

Конкурентная среда

Отчет о мировом рынке сетевой автоматизации предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах. Расширение и инвестиции являются основными стратегическими инициативами, принятыми компаниями этого сектора. Игроки отрасли активно инвестируют в исследования и разработки, строительство новых производственных мощностей и оптимизацию цепочки поставок.

Список ключевых компаний на рынке сетевой автоматизации

Июнь 2024 г. (запуск):Cisco представила новаторское кластерное решение искусственного интеллекта, разработанное в сотрудничестве с NVIDIA для центров обработки данных. Это нововведение производит революцию в управлении инфраструктурой и программным обеспечением, предлагая клиентам расширенные возможности для более эффективного построения, управления и оптимизации своих операций.

Май 2024 г. (запуск):Samsung Electronics и O2 Telefónica запустили свой первый коммерческий сайт виртуализированной RAN (vRAN) и Open RAN в Германии. Это ознаменовало дебют решения Samsung 5G vRAN в коммерческой сети страны, предлагающего клиентам надежные и надежные услуги 4G и 5G.

Март 2024 г. (Приобретение):IBM приобрела Pliant, ведущего поставщика решений для автоматизации сетей и ИТ-инфраструктуры. Это приобретение расширило возможности IBM в автоматизации сетевых и ИТ-задач, абстрагируя эти функции на уровень приложений и позволяя приложениям и разработчикам эффективно управлять инфраструктурой непосредственно внутри своих приложений.

Май 2023 г. (Сотрудничество):Juniper Networks и ServiceNow объединились, чтобы предоставить комплексные решения по автоматизации для поставщиков управляемых услуг (MSP) и предприятий, улучшая развертывание сети и повышая эффективность ее эксплуатации при одновременном снижении затрат.

Апрель 2023 г. (запуск):BMC представила решения, позволяющие корпоративным клиентам использовать искусственный интеллект через свою платформу Helix Control-M, решение Control-M, предложения AMI и платформу Helix Operations Management. BMC Helix доступен на Google Cloud Marketplace и обеспечивает бесперебойную оркестрацию данных на мейнфреймах и в облачных системах, повышая удобство работы пользователей.

Февраль 2023 г. (Сотрудничество):Cisco заключила партнерское соглашение с корпорацией NEC, чтобы укрепить сотрудничество путем интеграции системных решений и изучения возможностей 5G xHaul и частного 5G. Эта стратегическая инициатива направлена на то, чтобы помочь клиентам модернизировать свою инфраструктуру и улучшить возможности подключения для более широкой базы пользователей и разнообразных устройств.

Февраль 2023 г. (Приобретение):IBM объявила о своих планах приобрести NS1, ведущего поставщика SaaS-решений для автоматизации сети. Передовая технология NS1 помогает предприятиям оптимизировать доставку контента, услуг и приложений, повышая производительность, безопасность, надежность и экономическую эффективность. Это приобретение поддержало стратегическую цель IBM по предоставлению комплексных решений цифрового века для бизнеса.

Мировой рынок сетевой автоматизации сегментирован следующим образом:

По компоненту

Решение

SD-WAN и решения для виртуализации сети

Сетевые платформы на основе намерений

Инструменты управления конфигурацией

Другие

Услуги

Управляемый сервис

Профессиональное обслуживание

По размеру организации

Малые и средние предприятия

Крупные предприятия

По развертыванию

Облачный

Локально

Гибридный

По типу сети

Физическая сеть

Виртуальная сеть

Гибридная сеть

По вертикали

БФСИ

ИТ и телекоммуникации

Производство и розничная торговля

Здравоохранение

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка сетевой автоматизации, как ожидается, в течение прогнозируемого периода?

Насколько велика индустрия сетевой автоматизации в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ключевыми игроками на рынке?

Какой регион на рынке сетевой автоматизации будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке сетевой автоматизации в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.