Размер рынка металлов, доля, анализ роста и промышленности, материал (сталь, алюминий, титан, другие), процессом (штамповка, корова, прокатывание, другие), с конечным использованием (автомобильная, аэрокосмическая, строительство, энергия, другие) и региональный анализ, анализ, анализ, анализ 2024-2031

Страницы: 190 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок формирования металлов включает в себя формирование и превращение металлических материалов в определенные формы с помощью различных механических процессов. Эти процессы включают в себя такие методы, как штамповка, ковка, прокатка, экструзия, изгиба и рисунок, которые включают в себя применение силы, давления или тепла, чтобы манипулировать металлами в желаемые формы и размеры.

Этот рынок обслуживает широкий спектр отраслей, в том числе автомобильные, аэрокосмические, строительные и потребительские товары, где компоненты металла необходимы для производства прочных, высокопроизводительных продуктов.

Рынок формирования металлаОбзор

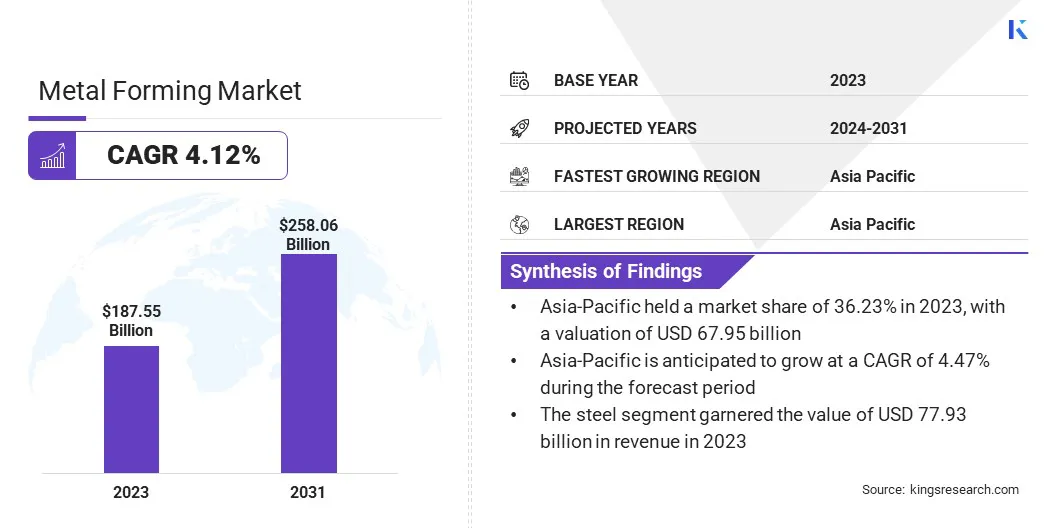

В 2023 году рынок глобального металла оценивался в 187,55 млрд долларов США в 2023 млрд. Долл. США и, по прогнозам, увеличится с 194,48 млрд долларов США в 2024 году до 258,06 млрд долларов США к 2031 году, демонстрируя CAGR 4,12% в течение прогнозируемого периода.Полем

Это связано с растущим спросом на металлические компоненты в различных отраслях, включая автомобильную, аэрокосмическую и конструкцию в сочетании с растущей потребностью в передовых и экономичных методах производства для производства сложных металлических деталей

Основные компании, работающие в глобальной индустрии формирования металлов, являются Magna International Inc., Benteler International AG, Toyota Boshoku Corporation, Aisin Corporation, Cie Automotive, Autokiniton, The Bradbury Co., Formtek, Westway Machinery Ltd, Hirotec Corporation, Aes Automotive Company, Samco Machinery Ltd, Gmbmbmb, Gmbmb, Grambmb, SMS, GMSBMB, SMS, Grambmb, Grambmb, Grambmb, Grambmb, Grambmb, Grombh, Grambmb, Группа GMBMBMB, AESMOTIVE Automotive. и Komatsu Ltd.

Расширение рынка подчеркивает растущую значимость процессов формирования металлов при производстве долговечных, высокопроизводительных продуктов в глобальном масштабе. Предполагается, что спрос на эти процессы сохранится, поскольку отрасли продолжают искать инновационные и эффективные методы производства сложных деталей и компонентов металла для широкого спектра применений.

В сентябре 2023 года Autoform анонсировала выпуск Autoform FormingR11, новой версии своего программного обеспечения для моделирования формования листового металла. Это обновление вносит значительные улучшения в точности, особенно в моделировании поведения материала, обработке сложных геометрий и расширении прогнозирующих возможностей. Эти достижения помогают производителям снизить физическое прототипирование, оптимизировать циклы разработки и достигать лучших конструкций продукта, в конечном итоге снижение затрат и повышение качества в таких отраслях, как формирование автомобильного листового металла.

Ключевые основные моменты:

В 2023 году мировой размер рынка формирования металлов был оценен в 187,55 млрд долларов США.

Предполагается, что рынок вырастет в среднем на 4,12% с 2024 по 2031 год.

В 2023 году в Азиатско -Тихоокеанском регионе 36,23% с оценкой в 67,95 миллиарда долларов США составила 67,95 млрд долларов.

Стальной сегмент получил 77,93 млрд долларов в 2023 году.

Ожидается, что сегмент проката достигнет 96,72 млрд долларов США к 2031 году.

Ожидается, что автомобильный сегмент зарегистрирует самый быстрый CAGR 4,78% в течение прогнозируемого периода

Ожидается, что рынок в Северной Америке будет расти в среднем на 4,02% в течение прогнозируемого периода.

Рыночный драйвер

"Растущая потребность в легких материалах"

Одним из наиболее значимых драйверов мирового рынка формирования металлов является растущий спрос на легкие материалы, особенно в автомобильных и аэрокосмических секторах.

Поскольку производители стремятся повысить эффективность использования топлива, сократить выбросы и повысить общую производительность, легкие материалы, такие как высокопрочная сталь, алюминиевая и передовые сплавы, стали важными.

Методы формирования металла, включая штампование, кожу и экструзию, имеют решающее значение для формирования этих материалов в сложные формы и размеры, необходимые для автомобильных компонентов, аэрокосмических деталей и других высокопроизводительных применений. Эта тенденция особенно выражена с ростомэлектромобили(EV), которые требуют более легких компонентов для оптимизации диапазона и эффективности.

Растущий спрос на легкие материалы способствует инновациям и достижениям в процессах формирования металлов, позиционируя его в качестве ключевого фактора в дальнейшем росте и расширении рынка.

В декабре 2023 года настольный металл анонсировал первые коммерческие поставки своего фигурного G15, машины для формирования цифрового листа (DSF), которая формирует листовой металл без необходимости пользовательского инструмента. Машина использует программную керамическую керамическую головку инструментов, чтобы нанести до 2000 фунтов силы, способной работать со сталью толщиной до 2,0 мм и алюминия толщиной до 2,5 мм.Figur G15 размещает размеры листов до 1600 х 1200 мм (63 х 47 дюймов) и может образовывать детали с глубиной тяги до 400 мм (16 дюймов). Эта инновационная система предназначена для таких отраслей, как автомобильная, аэрокосмическая и приборы, предлагая экономически эффективную альтернативу традиционным процессам формирования.

МARKET Challenge

«Рост затрат на сырье препятствует рынку»

Колебания в ценах на основные материалы, такие как сталь, алюминий и передовые сплавы, могут значительно повлиять на затраты на производство. Эти повышения цен, обусловленные такими факторами, как сбои цепочки поставок, геополитическая напряженность и глобальные колебания спроса, могут разрушить прибыль для производителей.

Поскольку затраты на сырье продолжают расти, производители должны изучить способы оптимизации использования материалов, повышения эффективности и сокращения отходов для поддержания прибыльности и конкурентоспособности на рынке.

Производители могут оптимизировать использование материалов, используя передовое программное обеспечение для моделирования для минимизации отходов и внедрения принципов проектирования для производства (DFM) для повышения эффективности производства. Реализация систем переработки закрытой контуры и эффективные процессы восстановления лома могут еще больше снизить зависимость от новых материалов.

Диверсификация поставщиков и стратегически накапливание критических материалов может смягчить влияние волатильности цен и обеспечить стабильность цепочки поставок. Эти подходы позволяют производителям лучше управлять затратами и поддерживать прибыльность.

Тенденция рынка

«Достижения в автоматизации продвигают рынок»

Достижения в области автоматизации на рынке формирования металлов значительно трансформировали производственные процессы, что приводит к повышению эффективности, точности и экономической эффективности.

Роботизированные системы, особенно роботизированные рук и совместные роботы (коботы), все чаще используются для выполнения таких задач, как штамповка, сварка и обработка материалов, что снижает зависимость труда и повышает точность.

Сервовированные прессы заменяют традиционные механические прессы, предлагая лучшее контроль над силой, скоростью и ходом, что позволяет обеспечить более гибкое и энергоэффективное производство.

Цифровой близнецТехнология, наряду с мониторингом процессов в реальном времени, позволяет производителям моделировать и оптимизировать процессы до начала физического производства, обеспечивая более высокую согласованность и минимизацию ошибок.

В сентябре 2023 года Machina Labs представила свою развертываемую систему Machina для формирования металлов в Fabtech 2023. Это обеспечивает быстрое прототипирование, настройку и производство по требованию с расширенными методами формирования и воздействия, предлагая гибкость и экономию средств.

Снимок отчета о рынке металлов

Сегментация

Подробности

Материалом

Сталь, алюминий, титан, другие

Процессом

Штамповка, ковака, катание, другие

По индустрии конечного использования

Автомобильная, аэрокосмическая, строительство, энергия, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По материалам (сталь, алюминий, титан, другие): сегмент стали заработал 77,93 млрд долларов США в 2023 году из-за его широкого использования в таких отраслях, как автомобильная, строительная и тяжелая техника, где его прочность, универсальность и экономическая эффективность высоко ценятся.

По процессу (штамповка, ковация, проката, другие): сегмент проката владел 38,02% доли рынка в 2023 году из-за его способности производить большое количество высококачественных металлических листов, тарелок и полосок, которые широко используются в таких отраслях, как автомобильная, строительная и производство.

Благодаря конечным отрасли (автомобильная, аэрокосмическая, строительная, энергия, другие): к 2031 году автомобильный сегмент достигнет 99,13 млрд долларов США из-за растущего спроса на легкие, высокопрочные компоненты.

Рынок формирования металлаРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году на Азиатско -Тихоокеанском рынке доля рынка формирования металла составляет около 36,23%, а оценка - 67,95 млрд долларов. Эта доминирующая позиция обусловлена сильным промышленным ростом, особенно в таких секторах, как автомобильная, аэрокосмическая и электроника, наряду с растущим спросом на передовые технологии производства и легкие материалы. Надежные производственные возможности региона и инвестиции в инновации продолжают поддерживать свою ведущую роль на мировом рынке.

В декабре 2024 года IIT Ropar успешно организовал конференцию по формированию листового металла (SMF) 2024 года, привлекая национальных и международных делегатов. Событие, организованное SMFRA, в качестве главной платформы для глобальных исследователей и разработчиков для обмена пониманием знаний о передовых технологиях формирования металлов, в которых участвуют уважаемые докладчики от IITS и ведущих игроков отрасли.

Индустрия формирования металлов в Европе готова к значительному росту при надежном среднем на 4,25% в течение прогнозируемого периода. Этот рост обусловлен, главным образом, автомобильной и аэрокосмической промышленностью, которые все чаще используют передовые технологии формирования металлов для удовлетворения спроса на легкие и высокопроизводительные материалы.

Сильная приверженность Европы устойчивости и снижению углерода ускоряет использование экологически чистых материалов и стимулирует дальнейшие инновации в процессах формирования металлов. Такое сочетание промышленного спроса, технологических инноваций и экологического направления позиционирует Европу для дальнейшего роста на рынке.

В апреле 2024 года Thyssenkrupp AG объявил о стратегическом партнерстве с EP Corporate Group (EPCG), ведущей европейской энергетической компании. EPCG приобретет 20 -процентную долю в сталелитейном бизнесе Thyssenkrupp, отметив первый шаг в запланированном совместном предприятии 50/50 между двумя компаниями.

Нормативные рамки

Агентство по охране окружающей среды США (EPA)Установили непредурученные металлы, формирующие металлы и руководящие принципы металлических порошков для регулирования сброса загрязняющих веществ в окружающую среду из непредвидных металлов, формирующих металл и металлические порошки. Эти руководящие принципы устанавливают ограничения на загрязняющие вещества, такие как тяжелые металлы, масла и другие отходы, генерируемые в процессах производства, стремясь защитить качество воды и способствовать более чистым методам производства.

Федеральное регулирование приобретения защиты (DFARS)252.225-7009 Регулирование запрещает приобретение статей, материалов или расходных материалов, содержащих специальные металлы, если они не являются внутренними источниками или соответствуют конкретным исключениям. Специальные металлы, в том числе сталь, нержавеющая сталь и сплавы титана, никеля и кобальта, имеют важное значение для применений, требующих высокой производительности, например, в аэрокосмической и оборонной промышленности.

Регулирование (ЕС)Европейский союз не был принят в 1907/2006, известном как Reach, был принят для улучшения защиты здоровья человека и окружающей среды от рисков химических веществ. Reach помещает ответственность за производителей и импортеров, чтобы оценить и управлять рисками, связанными с химическими веществами, которые они размещают на рынке.

Директива ROHS (ЕС)2017/2102 Европейского парламента и Совета вносит изменения в Директиву 2004/37/EC в отношении защиты работников от риска воздействия канцерогенов или мутагенов на работе. Директива направлена на повышение безопасности на рабочем месте путем установления более строгих ограничений на профессиональное воздействие (OEL) для канцерогенных и мутагенных веществ и добавления новых химических веществ в список опасных веществ.

Закон о контроле токсичных веществ (TSCA)Введенный EPA регулирует производство, использование и утилизацию химических веществ, которые могут представлять риски для здоровья человека или окружающей среды. TSCA дает EPA требовать тестирования, ограничения или запрета опасных химических веществ и гарантирует, что производители предоставляют информацию о безопасности.

Конкурентная ландшафт:

Глобальный рынок формирования металлов характеризуется несколькими участниками, включая как устоявшиеся корпорации, так и растущие организации. Компании сосредотачиваются на инновациях, передовых технологиях и стратегическом партнерстве, чтобы получить конкурентное преимущество на постоянном развитии рынка.

Установленные корпорации вкладывают значительные средства в автоматизацию, интеллектуальное производство и робототехнику для повышения эффективности, снижения производственных затрат и повышения качества продукции.

Между тем, развивающиеся компании используют передовые методы, такие как 3D-печать металлов, аддитивное производство и высокопрочные сплавы для создания легких, высокопроизводительных компонентов для таких отраслей, как автомобильная, аэрокосмическая и потребительская электроника.

Список ключевых компаний на рынке формирования металла:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В январе 2025 года, Quintus Technologies успешно установила современную прессу из листового металла на объекте Pimco во Флориде. Эта новая установка, которая использует передовую технологию формирования высокого давления Quintus, позволит PIMCO значительно расширить свои производственные возможности для автомобильных и аэрокосмических приложений.

В марте 2024 года, Safran объявила о приобретении 3D-формирования металлов (3DMF), новаторской компании, известной своей передовой экспертизой в области высокоэнергетических гидроформирующих технологий. Это стратегическое приобретение укрепляет возможности Safran в области формирования металлов, что является важным компонентом в производстве аэрокосмических и защитных систем.

В июле 2023 года, Aperam, мировой лидер в области производства нержавеющей стали, объявил о приобретении Mecorad, специалиста по высокопроизводительным стальным решениям для аэрокосмической и энергетической промышленности. Этот стратегический шаг направлен на улучшение портфеля передовых материалов Aperam и расширение его возможностей на растущих аэрокосмических и энергетических рынках.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка формирования металлов в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.