Размер рынка медицинской пены, доля, рост и анализ отрасли, по форме (гибкая, жесткая, аэрозольная), по материалу (полимеры, латекс, металлы), по продукту (полиуретан (ПУ), полистирол (ПС), полиолефин, поливинилхлорид (ПВХ), другие), по применению и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок медицинской пены включает в себя исследования, разработки, производство и распространение специализированных пенных материалов, предназначенных для различных применений в здравоохранении.

Эти пены, в том числе полиуретан (ПУ), полиэтилен (ПЭ) и полистирол (ПС), разработаны с учетом строгих медицинских стандартов, обеспечивая биосовместимость, долговечность и функциональность в различных медицинских средах. Они играют решающую роль в современном уходе за ранами, хирургической амортизации, ортопедических опорах, медицинской упаковке, протезировании и постельных принадлежностях для комфорта пациентов.

Рынок медицинской пеныОбзор

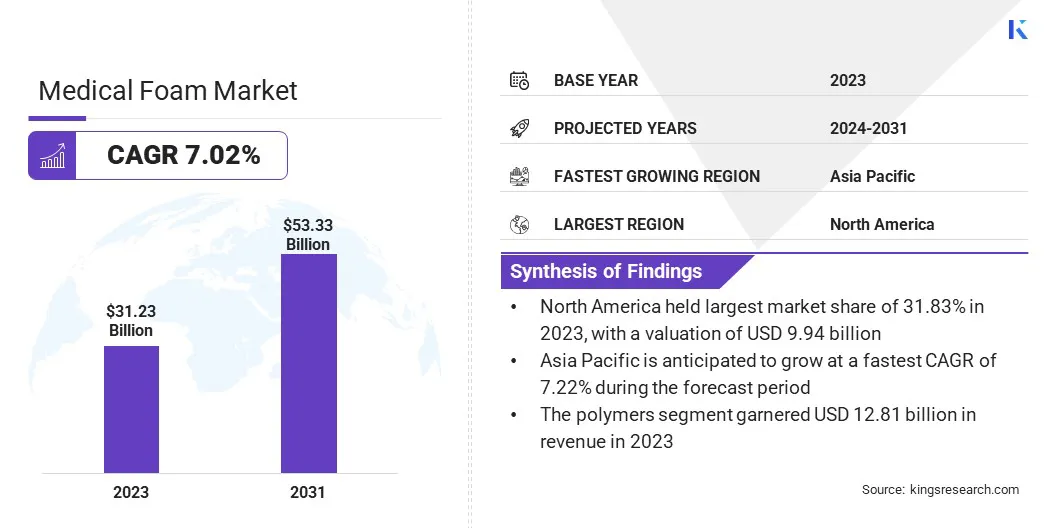

По данным Kings Research, объем мирового рынка медицинской пены в 2023 году оценивался в 31,23 миллиарда долларов США, и, по прогнозам, он вырастет с 33,17 миллиарда долларов США в 2024 году до 53,33 миллиарда долларов США к 2031 году, при этом среднегодовой темп роста составит 7,02% в течение прогнозируемого периода.

Этот рост обусловлен ростом расходов на здравоохранение, увеличением спроса на передовые решения для ухода за ранами и расширением использования медицинской пены в протезах, медицинской упаковке и амортизирующих материалах для ухода за пациентами.

Ключевые показатели рынка:

Объем отрасли медицинской пены в 2023 году оценивался в 31,23 миллиарда долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 7,02%.

В 2023 году доля рынка Северной Америки составила 31,83% при оценке в 9,94 миллиарда долларов США.

В 2023 году выручка гибкого сегмента составила 11,81 млрд долларов США.

Ожидается, что к 2031 году сегмент полимеров достигнет 21,28 млрд долларов США.

Ожидается, что к 2031 году сегмент полиуретана (ПУ) достигнет 12,87 млрд долларов США.

Ожидается, что к 2031 году сегмент постельных принадлежностей и подушек достигнет 16,85 миллиардов долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 7,22% в течение прогнозируемого периода.

Крупнейшие компании, работающие вмедицинская пенаНа рынке представлены Mölnlycke Health Care AB., UFP Technologies, Inc., Rogers Corporation, FXI, WITPFoam, Freudenberg Group, Huntsman International LLC, Armacell, American Foam Corporation, UFP Technologies, Inc., SEKISUI CHEMICAL CO., LTD., 3M, INOAC CORPORATION, Recticel NV и American Excelsior Company.

Рынок также извлекает выгоду из технологических достижений в производстве пен, включая разработку антимикробных и биоразлагаемых пен, отвечающих строгим нормативным требованиям. Кроме того, старение населения мира и растущая распространенность хронических заболеваний усиливают потребность в высококачественных, долговечных и биосовместимых медицинских пенах.

Растущий спрос на современные средства ухода за ранами и инфекционный контроль

Растущая распространенность хронических ран, хирургических процедур и внутрибольничных инфекций (ИСМП) является ключевым фактором развития рынка медицинской пены. Растущее стареющее население и рост заболеваемости диабетом и пролежнями создают значительный спрос на высокоэффективные средства по уходу за ранами.

Медицинские пены, особенно пены на основе полиуретана и силикона, широко используются в перевязочных материалах для ран благодаря их превосходным влагоотводящим, амортизирующим и антимикробным свойствам.

Кроме того, повышенное внимание к инфекционному контролю в медицинских учреждениях, особенно после пандемии, привело к более широкому использованию антимикробных и биологических пен для хирургической поддержки и больничных постельных принадлежностей.

Высокие производственные затраты и волатильность цен на сырье

Одной из серьезных проблем на рынке медицинских пен является высокая стоимость производства, связанная с производством высококачественных пен медицинского назначения. Производственный процесс требует передовых рецептур, точного проектирования и строгого соблюдения нормативных стандартов, что приводит к увеличению затрат.

Кроме того, необходимость антимикробной обработки, гипоаллергенных свойств и биосовместимости увеличивает производственные затраты. Производители могут сосредоточиться на диверсификации цепочки поставок, чтобы уменьшить зависимость от одного поставщика или региона в отношении сырья.

Инвестиции в устойчивое и альтернативное сырье, такое как пенопласты на биологической основе или более доступные варианты, могут помочь смягчить воздействие колебаний цен. Кроме того, внедрение передовых производственных технологий, таких как автоматизация и процессы сокращения отходов, может повысить эффективность, улучшить масштабируемость производства и со временем снизить затраты.

Производство устойчивых и биоразлагаемых медицинских пен

Устойчивое развитие становится доминирующей тенденцией на рынке медицинской пены, что обусловлено растущей осведомленностью об окружающей среде, усилением нормативного давления и стремлением отрасли здравоохранения использовать экологически чистые материалы.

Традиционные пены на нефтяной основе, хотя и широко используются, способствуют долгосрочному образованию пластиковых отходов и ухудшению состояния окружающей среды. В ответ на это наблюдается явный сдвиг в сторону биоразлагаемых пенопластов и пенопластов на биологической основе, которые обладают сопоставимыми характеристиками и при этом минимизируют воздействие на окружающую среду.

Производители все больше внимания уделяют разработке полиуретановых пен на биологической основе, полученных из возобновляемых материалов, таких как соевое масло, касторовое масло и другое растительное сырье. Эти устойчивые альтернативы сохраняют важнейшие свойства, необходимые для медицинского применения, включая амортизацию, долговечность и антимикробную эффективность, а также обеспечивают меньший вред для окружающей среды по сравнению с обычными пенопластами.

Снимок отчета о рынке медицинской пены

Сегментация

Подробности

По форме

Гибкий, Жесткий, Спрей

По материалу

Полимеры, Латекс, Металлы

По продукту

Полиуретан (ПУ), Полистирол (ПС), Полиолефин, Поливинилхлорид (ПВХ), другие

По применению

Постельные принадлежности и подушки, Упаковка, Приборы и компоненты, Протезирование и уход за ранами, Прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По форме (гибкий, жесткий, напыление). В 2023 году гибкий сегмент заработал 11,81 миллиарда долларов США благодаря растущему спросу на универсальные, адаптируемые пенопластовые материалы в здравоохранении, особенно для ухода за ранами, амортизации пациентов и набивки медицинских устройств.

По материалу (полимеры, латекс, металлы). В 2023 году сегмент полимеров занимал 41,03% рынка благодаря универсальности, долговечности и биосовместимости пенопластов на основе полимеров, таких как ПУ и ПЭ, которые широко используются при лечении ран, протезировании и компонентах медицинских устройств.

По продукту (полиуретан (ПУ),Полистирол (ПС), полиолефин, поливинилхлорид (ПВХ) и другие. По прогнозам, к 2031 году сегмент полиуретана (ПУ) достигнет 12,87 миллиардов долларов США благодаря его широкому использованию в таких востребованных областях, как уход за ранами, хирургические опоры и медицинская амортизация.

По применению (постельные принадлежности и подушки, упаковка, устройства и компоненты, протезы и уход за ранами и другие): прогнозируется, что к 2031 году сегмент постельных принадлежностей и прокладок достигнет 16,85 миллиардов долларов США из-за растущей потребности в удобных поддерживающих медицинских матрасах и решениях для ухода за пациентами. Этот рост связан с ростом пожилого населения, увеличением числа пациентов, нуждающихся в долговременном уходе, и растущим спросом на продукты, которые повышают комфорт во время длительных периодов постельного режима.

Рынок медицинской пеныРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году на долю Северной Америки пришлось около 31,83% рынка медицинской пены с оценкой в 9,94 миллиарда долларов США. Такое доминирование можно объяснить развитой инфраструктурой здравоохранения, высоким уровнем медицинских расходов и растущим спросом на передовые решения в области здравоохранения в регионе.

США, в частности, играют центральную роль в стимулировании внедрения инновационных продуктов из медицинской пены, особенно для ухода за ранами, хирургической поддержки и амортизации пациентов. Кроме того, растущее старение населения и рост распространенности хронических заболеваний повышают спрос на применение медицинской пены в Северной Америке.

В мае 2023 года компания Probo Medical, мировой лидер в области оборудования, запчастей и услуг для медицинской визуализации, приобрела предприятие по ремонту катушек МРТ у компании Creative Foam, Inc., поставщика решений из Мичигана. Это приобретение расширяет возможности Probo по ремонту катушек МРТ, а долгосрочное партнерство гарантирует, что Creative Foam продолжит предоставлять своим клиентам услуги по повторному вспениванию катушек МРТ.

Индустрия медицинской пены в Азиатско-Тихоокеанском регионе будет расти в среднем на 7,22% в течение прогнозируемого периода, что обусловлено быстрым расширением инфраструктуры здравоохранения в развивающихся странах, таких как Китай, Индия и Юго-Восточная Азия.

Растущие инвестиции в здравоохранение в сочетании с растущим спросом на медицинские пены в таких областях, какуход за ранами, упаковка медицинского оборудования и протезирование являются ключевыми драйверами роста рынка в регионе.

Кроме того, стратегический акцент страны на укреплении фармацевтического сектора стимулирует спрос на медицинские пены премиум-класса в производстве упаковки и устройств. Кроме того, рост заболеваемости хроническими заболеваниями среди большого населения увеличивает потребность в передовых медицинских решениях с использованием медицинской пены, тем самым способствуя расширению рынка.

Конкурентная среда:

На мировом рынке медицинской пены присутствует несколько участников, включая признанные корпорации и новые организации. В число ключевых участников отрасли входят крупные производители пенопластов на основе ПУ, ПЭ и силикона, а также компании, специализирующиеся на биоразлагаемых и биоразлагаемых альтернативах.

Эти компании конкурируют с точки зрения инноваций в продукции, качества материалов, соответствия нормативным требованиям и производственных возможностей. Лидеры отрасли используют свои обширные дистрибьюторские сети, сильную репутацию брендов и глубокие финансовые ресурсы для поддержания доминирования на рынке, в то время как новые игроки сосредотачиваются на нишевых сегментах, таких как экологически чистые медицинские пены, передовые решения для ухода за ранами и индивидуальные продукты из пенопласта для конкретных медицинских применений.

Компании все больше инвестируют в исследования и разработки (НИОКР) для разработки материалов, которые отвечают растущим требованиям здравоохранения в отношении устойчивости, безопасности и комфорта пациентов, чтобы оставаться впереди на рынке.

В июне 2023 года корпорация Lion выпустила FERZEA PREMIUM HP Boost Foam, специализированный медицинский пенный продукт, предназначенный для улучшения гидратации кожи и решения проблем сухой кожи. Этот шаг согласуется с растущей тенденцией производства медицинских пен, предназначенных для конкретных терапевтических нужд, особенно в дерматологии. Такие инновации отражают растущий спрос на передовые средства по уходу за кожей и медицинские пены.

В октябре 2024 г.Компания Avery Dennison Medical выпустила обновленную версию SilFoam Lite, подчеркнув ключевые изменения на рынке медицинской пены. Этот продукт сочетает в себе экологичность и соответствие требованиям MDR, соответствует строгим нормативным стандартам и одновременно удовлетворяет растущий спрос на экологически чистые и высокоэффективные материалы в секторе здравоохранения.

В январе 2023 г., ConvaTec выпустила ConvaFoam, пену для ухода за ранами нового поколения, которая повышает комфорт пациента и ускоряет заживление. Этот продукт отражает растущий акцент на передовых решениях, улучшающих клинические результаты. Запуск соответствует растущему спросу на инновационные, экологически чистые и высокоэффективные пенопласты в сфере здравоохранения.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка медицинской пены в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.