Размер рынка машин, доля, анализ роста и отрасли, по типу (резка металла, формирование металла), технология (компьютерное числовое управление (CNC), традиционная), с конечным использованием (автомобильная, машиностровая инженерия, работоспособность металлов, аэрокосмическая, электрическая промышленность, другие), а также региональный анализ, анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает производство, распространение и продажу машин, используемой для резки, формирования, бурения, измельчения и отделки металла и других материалов. Он включает в себя компьютерное числовое управление (CNC) машины, токарные станки, фрезерные машины, шлифовальные машины и другие точные инструменты, используемые в таких отраслях, как автомобиль, аэрокосмическая промышленность, строительство и производство.

Рынок охватывает вторичные услуги, такие как обслуживание, модернизация и замена инструментов, управление промышленной автоматизацией и повышение эффективности по всему миру. В отчете описываются основные факторы, влияющие на рынок, наряду с региональным анализом и нормативными рамками, которые должны влиять на траекторию роста в течение прогнозируемого периода.

Рынок станокОбзор

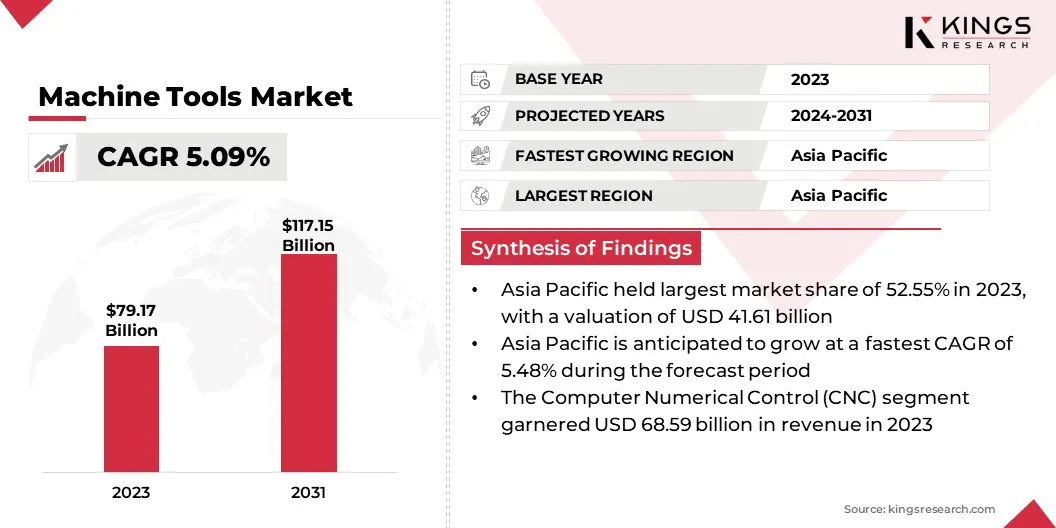

В 2023 году размер рынка глобальных машин был оценен в 79,17 млрд долларов США в 2023 году и, по прогнозам, будет расти с 82,75 млрд долларов США в 2024 году до 117,15 млрд долларов США к 2031 году, в течение прогнозируемого периода в течение 5,09%. Этот рынок свидетельствует о стабильном росте, обусловленном ростом промышленной автоматизации, достижениями в области технологий ЧПУ и растущим спросом на производство точных отраслей в различных отраслях.

Автомобильная и аэрокосмическая сектора вносят значительный вклад в расширение на рынке, поскольку требует высоких инструментов для производства сложных компонентов. Более того, рост секторов строительства и тяжелой техники повышает спрос на надежные, высокопроизводительные решения для обработки.

Основными компаниями, работающими в индустрии машин, являются DMG Mori, Amada Co., Ltd., Trumpf, Mazak Corporation, Okuma Corporation, Makino Inc., Mag IAS GMBH, Grob-Werke GmbH & Co. KG, Haas Automation, Inc, Hardinging Inc., DN Solutions, Gleason Corporation, Jtekt Corporation, Chiron Se, и EMAGH, и.

Инновации в автоматизации и цифровом производстве революционизируют рынок, что обеспечивает более высокую точность, более быстрое производство и улучшенную настройку. Внедрение решений для интеллектуальной обработки, повышаемых в результате анализа данных в реальном времени и системах адаптивного управления, оптимизирует эффективность в разных отраслях.

Кроме того, спрос на легкие и высокопроизводительные материалы в таких секторах, как аэрокосмическая и автомобильная, способствует разработке передовых методов обработки.

В октябре 2024 года Corporation Nidec Sticken Tool Corporation запустила производственную фабрику машинного инструмента в Пинху, Китай, для удовлетворения растущего спроса в секторах автомобильной, робототехники и промышленных оборудования. Установка будет производить ладони, механические инструменты и обработчики, с начальной мощностью 4 миллионов единиц, нацеленных на 8 миллионов к 2030 году.

Ключевые основные моменты

Размер индустрии станок был оценен в 79,17 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 5,09% с 2024 по 2031 год.

В 2023 году в Азиатско -Тихоокеанском регионе была доля 52,55%, стоимостью 41,61 миллиарда долларов США.

В 2023 году сегмент резки металла получил 58,24 млрд. Долл. США.

Ожидается, что сегмент численного управления компьютером (CNC) достигнет 102,667 млрд. Долл. США к 2031 году.

Прогнозируется, что автомобильный сегмент принесет доход в размере 46,71 млрд долларов США к 2031 году.

Предполагается, что Северная Америка вырастет в среднем на 5,33% в течение прогнозируемого периода.

Рыночный драйвер

Точное производство и автоматизация, управляемая ИИ

Рынок свидетельствует о значительном росте, в первую очередь повышается растущий спрос на точное производство в таких секторах, как аэрокосмическая, автомобильная, оборона имедицинские устройстваПолем

Эти отрасли требуют компонентов с чрезвычайно плотными допускими, сложными геометриями и последовательным качеством, увеличивая принятие высокопроизводительных машин с ЧПУ и многоосных обрабатывающих центров. Эти расширенные инструменты повышают точность, снижают маржу ошибки и минимизируют потери материала, критические для приложений, управляемых производительностью.

Растущая реализация автоматизации и искусственного интеллекта (ИИ) преобразует обычные процессы обработки. Умные машины, интегрированные с датчиками, мониторинг в реальном времени и аналитикой с AI, обеспечивают прогнозное обслуживание, адаптивное управление и автономное принятие решений.

Это повышает эффективность эксплуатации и сокращает время простоя, а также смягчая нехватку рабочей силы за счет снижения зависимости от ручного вмешательства. Автоматизация и ИИ становятся ключевыми в повышении производительности и оптимизации производственных рабочих процессов в развивающемся ландшафте машин.

В ноябре 2024 года подразделение производственной разведки Hexagon представила Proplanai, инструмент программирования CAM с AI, на конференции Microsoft Ignite. Интегрированный с программным обеспечением Esprit Edge от Hexagon и платформой Microsoft Azure, Proplanai сокращает время программирования машинного инструмента на 75%, используя данные, специфичные для компании, для автоматизации планирования процессов. Этот инструмент повышает производительность, сохраняет институциональные знания и поддерживает переход к автономному производству благодаря его возможностям обучения и функциям руководства с AI.

Рыночный вызов

Высокие капитальные инвестиции

Основной проблемой, препятствующей расширению рынка машин, является существенные капитальные инвестиции, необходимые для приобретения, внедрения и поддержания передового производственного оборудования. По мере того, как отрасль переходит к точной инженерии, автоматизации и цифровой интеграции, стоимость высокопроизводительных машин ЧПУ, многоосных обрабатывающих центров и цифровых систем значительно возросла.

Эти расходы включают обновления инфраструктуры, специализированное программное обеспечение, квалифицированную подготовку рабочей силы и постоянное обслуживание. Для малых и средних предприятий эти высокие авансовые затраты часто ограничивают их способность принимать технологии следующего поколения, тем самым ограничивая рост и конкурентоспособность.

Эта задача также усиливается постоянным технологическим прогрессом, что вызывает обеспокоенность по поводу устаревания оборудования и возврата инвестиций (ROI). В окружающей среде, отмеченной колеблющимися спросом и экономической неопределенностью, многие предприятия осторожны с тем, чтобы совершить большие суммы капитала без гарантированной долгосрочной стоимости.

Чтобы смягчить этот барьер, компании все чаще обращаются к альтернативным моделям финансирования, таким как договоренности по лизингу, оборудование на основе подписки как услуга (EAAS) и программы поддерживаемых правительством. Эти подходы помогают снизить финансовую нагрузку на модернизацию, одновременно обеспечивая доступ к передовым технологиям.

Тенденция рынка

Цифровое принятие и гибкое производство

Рынок свидетельствует о значительном росте, в первую очередь развивается внедрением цифровой технологии близнецов и растущим акцентом на настройку и гибкое производство. Цифровая технология Twin позволяет создавать виртуальные реплики машин и процессов в реальном времени с использованием данных датчиков.

Это позволяет производителям моделировать операции, контролировать здоровье оборудования и оптимизировать производительность системы без необходимости физических испытаний. Полученные улучшения в эффективности настройки, точности процесса и оптимизации проектирования значительно ускоряют время на рынок и поддерживают более информированное принятие решений.

Более того, растущий спрос на адаптируемые и настраиваемые производственные решения способствует необходимости адаптируемых, настраиваемых производственных решений. В ответ производители развертывают модульные машины, инструменты быстрого изменений и интегрированные программные решения, чтобы обеспечить быструю реконфигурацию и гибкость эксплуатации.

Эти достижения повышают гибкость производства, снижают эксплуатационные расходы и позволяют компаниям оставаться конкурентоспособными на нестабильных рынках, основанных на спросе.

В октябре 2024 года Nidec Sticke Tool Corporation представила цифровую платформу Twin для больших станка -инструментов на Jimtof2024. Платформа имитирует процессы обработки в виртуальном пространстве для повышения точности программирования, повышения производительности и снижения требований к рабочей силе. Продемонстрированное с использованием обрабатывающего центра MVR-HX в пяти-лицевом образовании, решение направлено на устранение нехватки труда и неэффективности работы в отрасли обработки металлов.

Автомобильная, машиностроение, металлическая работа, аэрокосмическая промышленность, электрическая промышленность, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (металлическая резка и формирование металла): сегмент резки металла заработал 58,24 миллиарда долларов США в 2023 году из -за его широкого распространения в области точного производства и высокого спроса в разных отраслях, таких как автомобильная и аэрокосмическая.

По технологиям (компьютерному численному управлению (CNC) и обычным): сегмент численного компьютера (CNC) удерживал акцию на 86,63%в 2023 году, что связано с повышением автоматизации, повышением эффективности и более высокой точностью в процессах металлообработки.

По исходному использованию (автомобильная, машиностровая инженерия, металлическая работа, аэрокосмическая, электрическая промышленность и другие): к 2031 году автомобильный сегмент достигнет 46,71 млрд долларов США, вызванный ростом потребности в легких и высокоэффективных компонентах автомобилей.

Рынок станокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году рынок машино -океанских инструментов в Азиатско -Тихоокеанском регионе составлял значительную долю 52,55%, стоимостью 41,61 млрд долларов США. Это доминирование подкрепляется сильной производственной базой в таких странах, как Китай, Япония, Южная Корея и Индия, которые являются ключевыми глобальными центрами для производства аэрокосмической, автомобильной и электроники.

Китай, крупнейший производитель и потребитель машин, получает выгоду от существенных государственных инвестиций в промышленную автоматизацию в рамках таких инициатив, как «Сделано в Китае 2025.». Япония и Южная Корея вносят свой вклад в развитие технологий и управляемых робототехниками. Кроме того, быстрая индустриализация и расширение инфраструктуры в Индии продолжают повышать спрос на машины, поддерживая региональное расширение рынка.

В октябре 2024 года Nidec Corporation объявила о планах создания технического центра на сайте Corporation Corporation Nidec в Ритто, Япония. На объекте продемонстрируется полный ассортимент станков Nidec Group и предлагает интегрированные производственные решения, включающие в себя поворот, резание, шлифование и технологии формирования металлического ламинации.

Ожидается, что индустрия машин в Северной Америке зарегистрирует самый быстрый средний класс в 5,33% в течение прогнозируемого периода. Этот рост подпитывается растущей потребностью в передовых решениях для обработки в аэрокосмической, оборонной и автомобильной секторах, особенно в США и Канаде.

Наставление администрации Байдена к инициативам по производству и спариванию внутреннего производства и повторной инвестиции привело к увеличению инвестиций в высокие и автоматизированные машины. Аэрокосмический сектор США, развитый крупными производителями самолетов, в значительной степени полагается на технологии обработки следующего поколения.

Кроме того, быстрое расширениеэлектромобиль(EV) Производство в Северной Америке, подпитываемое новыми гигафакториями, повышает спрос на специализированные инструменты обработки. Правительственные стимулы, такие как налоговые льготы для автоматизации и модернизации производства, дополнительно поддерживают расширение региональной отрасли.

В центре внимания Канады на производстве высокого значения и появлении Мексики в качестве стратегического центра для производителей США способствуют росту внутреннего рынка.

Нормативные рамки

В Соединенных Штатах, машины регулируются в соответствии с правилами экспортного администрирования Бюро промышленности и безопасности (BIS) для контроля экспорта, в то время как Управление по безопасности и гигиене труда (OSHA) обеспечивает соблюдение стандартов безопасности на рабочем месте. Американский национальный институт стандартов (ANSI) и Национальный институт стандартов и технологий (NIST) обеспечивают руководящие принципы безопасности и эффективности отрасли.

В Европейском Союзе, Смоциональные инструменты должны соответствовать директиве по машины для требований безопасности, маркировки CE для выхода на рынок, а также правила охвата (регистрация, оценка, разрешение и ограничение химических веществ) в соответствии с Европейским агентством химических веществ (ECHA) для опасных веществ, используемых в производстве.

В Китае, машины подчиняются закону о контроле экспорта, регулируемого Министерством торговли, в то время как Государственная администрация по регулированию рынка (SAMR) обеспечивает соблюдение стандартов безопасности и качества.

В Японии, Министерство экономики, торговли и промышленности (METI) контролирует экспортный контроль в соответствии с Законом о иностранной и внешней торговле (FEFTA), а Японские промышленные стандарты (JIS) регулируют стандарты эффективности и безопасности.

В Индии, машины регулируются Генеральным директоратом внешней торговли (DGFT) для торговых правил, в то время как Бюро индийских стандартов (BIS) устанавливает контрольные показатели безопасности и качества, а Министерство тяжелых промышленности (MHI) контролирует внутреннюю политику производства.

Конкурентная ландшафт

Компании, работающие на рынке машин, в значительной степени инвестируют в НИОКР, чтобы ввести передовые машины ЧПУ с улучшенной точностью, автоматизацией и энергоэффективностью.

Они интегрируют искусственный интеллект (ИИ) и Интернет вещей (IoT) в свои продукты, чтобы улучшить мониторинг в реальном времени, прогнозное обслуживание и эффективность эксплуатации. Чтобы расширить свою глобальную площадь, производители занимаются слияниями, приобретениями и совместными предприятиями, позволяя им диверсифицировать свои портфели продуктов и выходить на новые региональные рынки.

Кроме того, несколько компаний создают интеллектуальные производственные мощности и используют цифровые технологии Twin для оптимизации производственных процессов. Настройка и послепродажные услуги, включая техническое обслуживание и модернизацию, стали критическими стратегиями для удержания клиентов. Растущий акцент на автоматизации и подключении изменяет конкурентную среду растворов промышленных решений.

В сентябре 2024 года станки Phillips и EOS расширили свое стратегическое партнерство в регионе Ближнего Востока и Африки (MEA) для предоставления местных технических услуг, консалтинговых консультаций и передовых производственных решений. Опираясь на их успехи в Индии и США, сотрудничество направлено на поддержку производственной промышленности MEA индустриальными технологиями и услугами 3D -печати в таких секторах, как аэрокосмическая, оборонительная, медицинская, автомобильная и пространство.

В январе 2025 года, Siemens запустил Machinum в IMTEX 2025 в Бангалоре, портфель цифровизации, направленный на повышение эффективности и устойчивости. В рамках платформы Siemens Xcelerator, Machinum поддерживает более быстрое цифровое преобразование, интегрируя программное обеспечение, аппаратное обеспечение с поддержкой IoT и цифровые двойные возможности. Решение может сократить время настройки до 20% и потребление энергии до 18%, что удовлетворяет растущий спрос на точность и энергоэффективное производство в растущем секторе машин-инструментов Индии.

В ноябре 2024 года, Jtekt Corporation продвинула подход на основе моделей разработки (MBD) для повышения эффективности и надежности конструкции подшипника. Обновление оснащена новой основной системой дизайна, которая сокращает время оценки на 75% и высокоскоростной тестовой машине с использованием магнитных подшипников.

В августе 2024 года, Fanuc America представила CNC Series 500i-A, новую систему управления с интегрированной 5-осевой технологией для повышения производительности современной обработки. Предлагая в 2,7 раза выше мощности обработки ЦП.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка машин в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.