Lithography Equipment Market Size, Share, Growth & Industry Analysis, By Type (EUV, DUV), By Technology (ArF Scanners, KrF Steppers, I-line Steppers, ArF Immersion, Others), By Applications (Advanced Packaging, LED, MEMs, Power Devices), By Packaging Platforms, and Regional Analysis, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает машины и технологии, используемые в полупроводнике, что позволяет точное паттерн микросхемы на кремниевых пластинах.

Он включает в себя фотолитографию, экстремальное ультрафиолетовое (EUV), глубокие ультрафиолетовые (DUV) и литографические системы Nanoimprint. В отчете рассказывается о основных факторах, влияющих на рынок, наряду с ключевыми факторами и конкурентной средой, формирующей траекторию роста в течение прогнозируемого периода.

Рынок литографического оборудованияОбзор

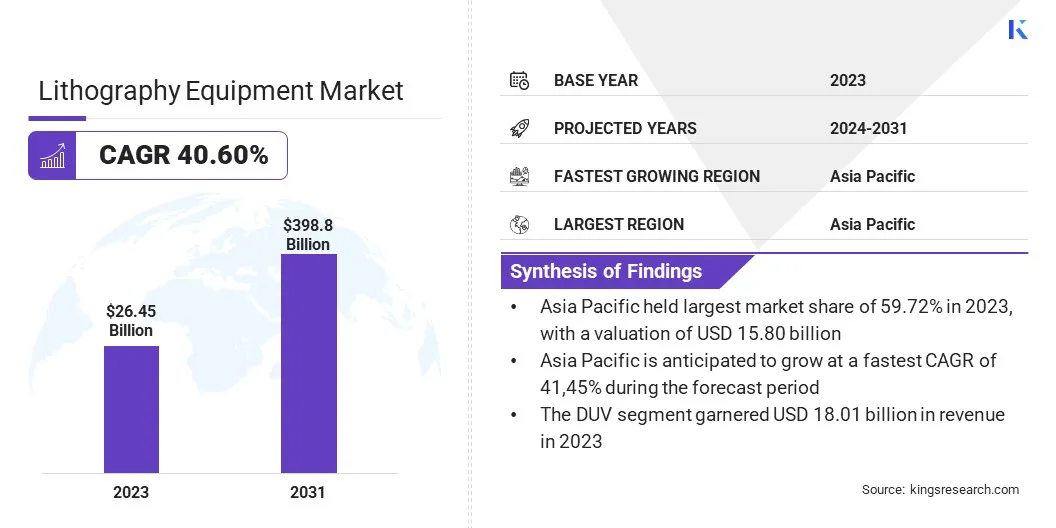

Размер рынка мирового литографического оборудования оценивался в 26,45 млрд долларов США в 2023 году и, по прогнозам, будет расти с 36,71 млрд долларов в 2024 году до 398,8 млрд долларов США к 2031 году, демонстрируя CAGR 40,60% в течение прогнозируемого периода.

Этот рынок быстро расширяется, что обусловлено растущей потребностью в передовых полупроводниковых чипах в разных отраслях, таких как потребительская электроника, ИИ, автомобиль и телекоммуникации.

Развертывание сети 5G подпитывает необходимость высокоскоростных чипов с низкой задержкой, в то время как ИИ и высокопроизводительные вычисления нуждаются в меньших, более мощных полупроводниках, повышая принятиеEUV литографияПолем Растущая популярность электромобилей (EV) и технологий автономного вождения вызывает необходимость в передовых полупроводниковых компонентах, что требует передовых литографических процессов.

Основными компаниями, работающими в индустрии литографического оборудования, являются ASML, Nikon Corporation, Canon Inc., Applied Materials, Inc., LAM Research Corporation, Suss Microtec SE, EV Group, Jeol Group, KLA Corporation, Veeco Instruments Inc., Raith Gmbh, Mycronic, Screen Semiconductor Solutions Co., Ltd., Neutronix и On Innovation.

Сдвиг в сторону передовых методов упаковки, таких как архитектура чипов и 3D -укладку, требуют более точных литографических решений для повышения производительности и эффективности.

Растущее внимание на энергоэффективных и высокопроизводительных вычислительных решениях в центрах обработки данных также способствует росту рынка, поскольку компании ищут литографические технологии, которые обеспечивают более высокую плотность транзистора с более низким энергопотреблением. Эти факторы стимулируют инновации и инвестиции в литографическое оборудование следующего поколения, обеспечивая устойчивое расширение рынка.

В сентябре 2024 года Canon Inc. предоставила свою систему FPA-1200NZ2C Nanoimprint Lithography (NIL) для производства полупроводников в Техасский институт электроники (TIE). Эта система, которая использует технологию NIL вместо обычной экспозиции проекции, обеспечивает высокое урегулирование паттерна с уменьшенным энергопотреблением и стоимостью. Оборудование будет поддерживать полупроводниковые исследования, разработку и прототипирование в связи, усиливая приверженность Canon к продвижению технологии производства полупроводников.

Ключевые основные моменты:

Размер индустрии литографического оборудования оценивался в 26,45 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет на 40,60% с 2024 по 2031 год.

В 2023 году Азиатско -Тихоокеанский регион удержала долю рынка 59,72% с оценкой 15,80 млрд долларов США.

Сегмент DUV получил 18,01 миллиарда долларов США в 2023 году.

Ожидается, что сегмент погружения ARF достигнет 159,57 млрд долларов к 2031 году.

Ожидается, что усовершенствованный сегмент упаковки достигнет 167,98 млрд долларов к 2031 году.

Ожидается, что сегмент 3D IC достигнет 157,78 млрд долларов к 2031 году.

Ожидается, что рынок в Северной Америке будет расти на 40,51% в течение прогнозируемого периода.

Рыночный драйвер

Высокие достижения EUV и растущий полупроводниковый спрос

Рынок обусловлен постоянными достижениями в литографии EUV с высоким уровнем апертуры (NA) и растущим спросом на миниатюризацию и энергосберегающие полупроводниковые устройства.

Литография EUV с высоким содержанием NA является основным прорывом, позволяющим производителям чипов достичь более высокой точностью и плотности транзистора, позволяя более тонкому паттерну и уменьшению размеров элементов. Это повышает производительность чипа, что важно для приложений, требующих высокой вычислительной эффективности, таких как искусственный интеллект (ИИ) и высокопроизводительные вычисления.

В январе 2024 года технология производства полупроводников Zeiss и ASML предоставила первую систему литографии с высокой NA EUV, отмечая прорыв в производстве полупроводников. Технология, разработанная Zeiss в сотрудничестве с ASML и европейскими партнерами, позволяет в три раза выше плотности транзистора на микрочипах, значительно увеличивая вычислительную мощность. Оптическая система, состоящая из более чем 40 000 деталей, созданных с точностью, обеспечивает экспозицию EUV с точностью нанометра.

Кроме того, отрасли разрабатывают более компактную и мощную электронику, что вызывает необходимость в миниатюризации и энергоэффективности в полупроводниковых устройствах. Потребительская электроника, устройства IoT и приложения, управляемые AI, требуют меньших чипов с превосходной производительностью, убедительными производителями полупроводников для принятия передовых литографических решений для узлов процессов Sub-2NM.

Рыночный вызов

Высокие затраты и сложность

Основной проблемой на рынке литографического оборудования является высокая стоимость и сложность, связанные с передовыми литографическими технологиями, особенно систем EUV с высоким содержанием NA. Разработка и развертывание этих передовых инструментов требуют инвестиций в миллиарды долларов из-за их сложной оптики, точной инженерии и экстремальных условий производства.

Кроме того, эксплуатационные расходы на поддержание и калибровку этих систем увеличивают финансовое бремя для производителей полупроводников. Это затрудняет участие меньшие литейные и начинающие игроки конкурировать, ограничивая доступ к изготовлению чипов следующего поколения.

Производители полупроводников и поставщики оборудования все чаще используют модели совместного использования расходов, сотрудничество в отрасли и инициативы, поддерживаемые правительством для распространения финансового бремени. Компании также сосредотачиваются на оптимизации эффективности процессов, расширении срока службы существующих литографических инструментов и интеграции автоматизации, управляемой AI, для повышения производительности при одновременном снижении затрат.

Тенденция рынка

Литография без маски и упаковка на уровне панелей

Рынок развивается с появлением литографии без маски и растущим внедрением упаковки на уровне панелей (PLP) в производстве полупроводников.

Литография без маски устраняет необходимость в физических фотографиях, используя методы цифровой проекции или методы прямого писателя, что значительно сокращает время производства и затраты, связанные с масками, одновременно повышая гибкость проектирования. Это обеспечивает быстрое прототипирование и настройку, что делает его идеальным для архитектур чипов следующего поколения.

Одновременно упаковка на уровне панели оптимизирует полупроводниковую изготовление путем повышения эффективности и урожайности. В отличие от традиционной упаковки на уровне пластины, которая ограничена круговыми размерами пластин, PLP использует более крупные прямоугольные субстраты, позволяя обрабатывать несколько чипов одновременно с улучшенным использованием материала.

Этот подход уменьшает отходы, снижает затраты и повышает электрические характеристики полупроводниковых устройств, удовлетворяя растущую потребность в высокоэффективных и экономичных чипах в области ИИ, IoT и высокоскоростных вычислительных приложений.

В октябре 2024 года Nikon Corporation объявила о разработке системы цифровой литографии с разрешением 1,0-микрона (L/S) для расширенных приложений для полупроводниковой упаковки. Система устраняет необходимость в фотографиях, сокращает затраты и время производства. Nikon стремится улучшить экспозицию высокого разрешения для упаковки на уровне панелей путем интеграции технологии мульти-линзы из своих литографических систем FPD, поддерживая растущий спрос на производство полупроводников, управляемое AI.

Снимок отчета о рынке литографического оборудования

Усовершенствованная упаковка, светодиоды, MEMS, силовые устройства

Упаковочными платформами

3D IC, 2,5D Interposer, Упаковка шкалы чипов на уровне пластин (WLCSP), пластина WLP, 3D WLP, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (EUV, DUV): сегмент DUV заработал 18,01 млрд долларов США в 2023 году из-за его широкого использования в зрелых полупроводниковых узлах и экономической эффективности по сравнению с EUV для различных приложений для чипов.

По технологиям (сканеры ARF, Steppers KRF, I-линию Steppers, ARF Immersion, Mask Aligners, другие): сегмент погружения ARF удерживал 38,74% доли рынка в 2023 году из-за его способности достичь паттерна с высоким разрешением для усовершенствованных полупроводниковых узлов, что делает ИТ необходимы для производства лидирования.

По приложениям (расширенная упаковка, светодиодные, MEMS и электроэнергии): к 2031 году, сегмент расширенной упаковки достигнет 167,98 млрд. Долл.

Благодаря упаковочным платформам (3D IC, 2,5D Interposer, WLP -упаковка на уровне пластин (WLCSP), WLP WLP, 3D WLP, другие): 3D IC -сегмент, по прогнозам, достигнет 157,78 млрд долларов США к 2031 году, из -за его способности повысить производительность чипов, снизить потребление мощности и обеспечить более высокую плотность транзисторов.

Рынок литографического оборудованияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Азиатско -Тихоокеанском регионе приходилось 36,42% на рынке литографического оборудования, а оценка - 15,80 млрд долларов. Рынок в регионе обусловлен доминированием центров производства полупроводников, таких как Тайвань, Южная Корея, Китай и Япония.

Тайваньская компания по производству полупроводников (TSMC) и южнокорейское лидерство Samsung Electronics в расширенном производстве узлов, в значительной степени инвестируя в литографическое оборудование EUV и DUV для поддержания технологического лидерства. Наличие ключевых полупроводниковых литейных заводов в сочетании с непрерывными технологическими достижениями в процессах изготовления способствует региональному росту.

Кроме того, растущие инвестиции в Китае в внутренние полупроводниковые фирмы и сильное положение Японии в фотолитографических материалах, таких как фоторезисты и маскировочные бланки, способствуют лидерству региона на рынке.

В декабре 2024 года Rapidus Corporation установила оборудование ASML NXE: 3800E EUV литографического оборудования на литейном заводе IIM-1 в Японии. Это знаменует собой первую систему литографии EUV для массового производства в Японии, позволяющая 2 -нм полупроводниковую изготовление с использованием передовых оптических систем и отражающих фотомасов. Установка поддерживает цель Rapidus по созданию пилотной производственной линии до апреля 2025 года.

Ожидается, что индустрия литографического оборудования в Северной Америке зарегистрирует самый быстрый рост на рынке, и прогнозируемый CAGR на 40,51% в течение прогнозируемого периода. Это расширение обусловлено значительными инвестициями от ведущих производителей полупроводников, таких как Intel, GlobalFoundries и Texas Instruments в современное производство чипов.

Регион получает выгоду от устоявшейся экосистемы полупроводниковых исследовательских институтов и технологических сотрудников, способствующих непрерывным инновациям в литографических процессах. Растущее внимание на искусственном интеллекте, квантовых вычислениях и высокопроизводительных вычислениях ускоряет необходимость в чипах следующего поколения, что требует более сложных литографических решений.

Кроме того, большой опыт в Северной Америке в разработке передовых архитектур ChIP, включая проекты на основе чиплета и гетерогенную интеграцию, еще больше повышает потребность в высокоостренном литографическом оборудовании.

Северная Америка готова стать критическим центром для достижений литографических технологий, из-за растущего акцента на самостоятельных цепочках поставок полупроводников и расширении передовых средств изготовления.

Нормативные рамки

В США, Бюро промышленности и безопасности (BIS) обеспечивает управление экспортом на передовое литографическое оборудование, особенно системы EUV, чтобы ограничить передачу технологий в определенных странах. Агентство по охране окружающей среды (EPA) регулирует использование опасных химических веществ в литографических процессах, в то время как полупроводниковое оборудование и материалы International (SEMI) устанавливает отраслевые стандарты для точности производства и эффективности.

В Европейском Союзе (ЕС)Европейское агентство химических веществ (ECHA) обеспечивает соблюдение правил достижения, ограничивая опасные химические вещества, используемые в процессах литографии, в то время как Европейская комиссия (EC) контролирует политику полупроводниковых торговцев и способствует местным полупроводниковым производственным инициативам.

В Китае, Министерство промышленности и информационных технологий (MIIT) контролирует политику, поддерживающую развитие внутреннего полупроводникового оборудования, в то время как Китайское национальное управление интеллектуальной собственности (CNIPA) регулирует права интеллектуальной собственности, связанные с литографическими технологиями.

В Японии, Министерство экономики, торговли и промышленности (METI) контролирует ограничения экспорта на передовое оборудование для производства полупроводников, в то время как японские промышленные стандарты (JIS) устанавливают руководящие принципы точности и эффективности литографических систем.

Конкурентная ландшафт

Рынок литографического оборудования характеризуется ключевыми игроками, ориентированными на технологические инновации, стратегические партнерства и расширение потенциала для поддержания лидерства на рынке.

Компании в значительной степени инвестируют в исследования и разработки, чтобы расширить возможности разрешения, повысить пропускную способность и обеспечивать экономически эффективное производство чипов на более мелких узлах. Принятие литографии EUV является основным направлением, и фирмы, работающие над уточнением источника EUV -источника и технологии пелликулов для повышения эффективности.

Основные производители оборудования для литографии формируют альянсы с полупроводниковыми литейными заводами и производителями интегрированных устройств (IDM), чтобы совместно разработать методы изготовления следующего поколения. Некоторые игроки расширяют свои производственные мощности и оптимизируют цепочки поставок, чтобы удовлетворить растущую глобальную потребность в передовых инструментах производства полупроводников.

Кроме того, фирмы сосредотачиваются на продлении срока службы и эффективности существующих литографических систем путем разработки расширенных наборов обновления и модульных улучшений, что позволяет производителям полупроводников оптимизировать производительность без инвестиций в совершенно новое оборудование.

Акцент на повышение точности наложения и снижении изменчивости паттерна с помощью новых методов оптической и вычислительной литографии растет, что позволяет лучше контролировать доход при передовом производстве узлов.

В декабре 2023 года Applied Materials, Inc. и Ushio, Inc. объявили о стратегическом партнерстве для ускорения перехода отрасли к гетерогенной интеграции чиплетов для продвинутой полупроводниковой упаковки. Сотрудничество вводит новую систему цифровой литографии (DLT), предназначенную для сбора соединений высокой плотности на крупных субстратах, таких как стеклянные и органические материалы, что позволяет расширенным вычислениям AERA с точностью подметочной проводки.

Список ключевых компаний на рынке литографического оборудования:

Последние события (приобретение/партнерские отношения/запуска продуктов)

В марте 2025 года, IMEC и Zeiss Semiconductor Manufacturing Technology подписали соглашение о стратегическом партнерстве, чтобы расширить свое сотрудничество до 2029 года. Партнерство сосредоточено на продвижении литографии EUV с высокой NA и полупроводниковыми исследованиями Sub-2NM через наноевую пилотную линию IMEC. Zeiss внесет литографию оптику и поддержку исследовательских проектов, усиливая лидерство Европы в области производства полупроводников в соответствии с Законом о европейских чипах.

В декабре 2024 года, Zeiss Semiconductor Manufacturing Technology успешно приобрела литографию подразделение за пределы гравитации. Приобретение расширяет производственные и исследования и разработки Zeiss для удовлетворения растущей потребности в системах производства полупроводников.

В мае 2024 года, Canon Inc. объявила о запуске новой литографической системы Flat Panel Display (FPD), совместимой с субстратами 6 -го поколения. Система повышает эффективность производства дисплеев, предлагая более широкую экспозицию, повышенную точность наложения и более высокую производительность. Это уменьшает количество выстрелов, необходимых для смартфона и автомобильных дисплеев, что обеспечивает экономически эффективное производство массового производства дисплеев высокого разрешения, тонких и легких дисплеев.

В апреле 2024 года, Intel Foundry установлен и начал калибровать первую в отрасли литографию EUV, разработанную ASML. Этот усовершенствованный инструмент, размещенный на фабрике Intel D1X в Орегоне, улучшает производство чипов, обеспечивая более высокое разрешение и масштабирование функций для процессоров следующего поколения.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка литографического оборудования в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.