Расходы на размер рынка энергии, акции, анализ роста и отрасли, компонентом (аппаратное обеспечение, программное обеспечение, услуги), технологии (IoT, аналитика данных, кибербезопасность, бизнес-аналитика, другие), путем развертывания (локально, облачно, гибрид), по размеру организации, по применению и региональному анализу,, анализ,, анализ,, анализ, региональный,,, анализ,,, анализ, региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: August 2025 | Автор: Antriksh P. | Последнее обновление : September 2025

ИТ -расходы на энергию относится к инвестициям со стороны энергетических компаний, коммунальных услуг и связанных с ними заинтересованных сторон в системах информационных технологий, программного обеспечения, инфраструктуры и услуг для повышения эффективности эксплуатации, энергетической безопасности, устойчивости и соответствия нормативным требованиям.

Это охватывает такие технологии, как облачные вычисления, аналитика данных, искусственный интеллект (ИИ), системы машинного обучения (ML), системы планирования ресурсов предприятия (ERP), решения для кибербезопасности и устройства с поддержкой IOT).

Он также включает в себя расходы на обучение рабочей силы, ИТ -консалтинг и цифровые платформы для предсказательного обслуживания и автоматизации. По мере того, как энергетические системы становятся более сложными и децентрализованными, стратегические ИТ -инвестиции имеют решающее значение для обеспечения адаптации, устойчивости и конкурентоспособности на мировом рынке.

Он тратит на рынок энергетикиОбзор

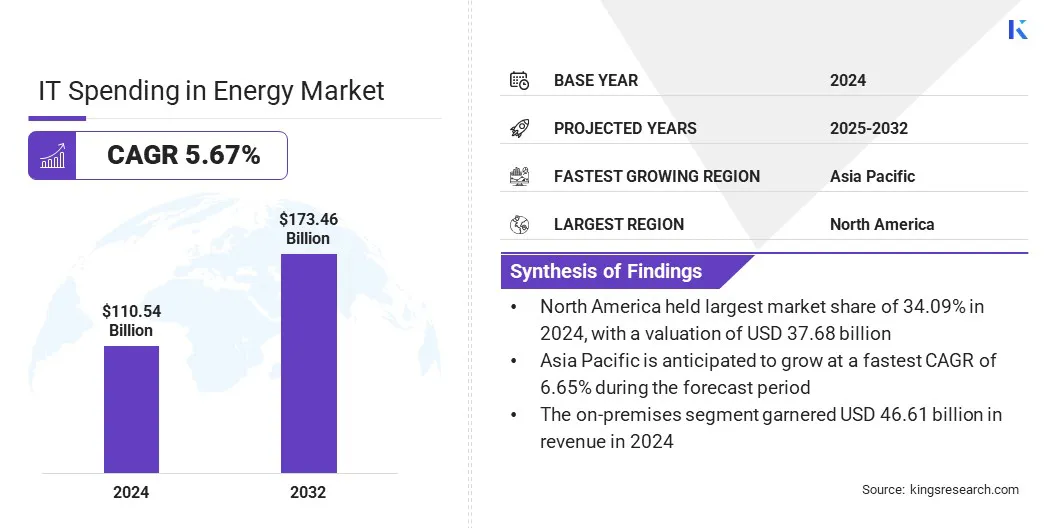

Глобальный размер рынка ИТ на энергетический рынок оценивался в 110,54 млрд долларов США в 2024 году и, по прогнозам, к 2032 году вырастет с 116,13 млрд долларов США до 173,46 млрд. Долл. США, в течение прогнозируемого периода в течение прогнозируемого периода.

Этот рост в основном способствует конвергенции AI/ML и IoT в операциях Smart Energy, поскольку энергетические фирмы все чаще принимают масштабируемые, управляемые данными решения для повышения надежности, эффективности и экономической эффективности в течение наследия и возобновляемых инфраструктур.

Внедрение цифровых технологий Twin в энергетических операциях влияет на рынок, повышая эффективность активов, операционную эффективность и устойчивость. Энергетические компании развертываютцифровые близнецыНа всех электростанциях, нефтяных выборах, ветряных фермах и сети передачи для моделирования операций, прогнозирования сбоев и оптимизации использования ресурсов.

Ключевые основные моменты:

Расходы на ИТ на энергетическую промышленность были зарегистрированы в размере 110,54 млрд долларов США в 2024 году.

Предполагается, что рынок будет расти на 5,67% с 2025 по 2032 год.

В 2024 году Северная Америка владела 34,09% в 2024 году, стоимостью 37,68 млрд долларов США.

Сегмент программного обеспечения получил доход в 42,68 млрд долларов США в 2024 году.

Ожидается, что сегмент IoT достигнет 48,76 млрд долларов к 2032 году.

Ожидается, что облачный сегмент станет свидетелем наиболее быстрого CAGR 5,78% за прогнозируемый период.

Сегмент малых и средних предприятий получил 66,26 миллиарда долларов США в 2024 году.

Ожидается, что сегмент нефти и газа достигнет 45,55 миллиардов долларов США к 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 6,65% в течение периода.

Основными компаниями, работающими на рынке расходов на ИТ -расходы, являются Accenture, Tata Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc. и Google LLC.

Создавая цифровой аналог сложной инфраструктуры, операторы могут тестировать сценарии, контролировать условия и выполнять прогнозное обслуживание без физического вмешательства, минимизировать время простоя и эксплуатационные расходы. Кроме того, технология поддерживает интеграцию возобновляемой энергии, моделируя поведение сетки в различных условиях нагрузки и генерации. Кроме того, это помогает в соответствии с нормативными требованиями и отчетностью об устойчивом развитии посредством точной, управляемой данными идей.

В 2025 году Hannover Messe Siemens продемонстрировал свой прогресс в промышленном искусственном интеллекте, программной автоматизации и цифровой технологии Twin, поддерживаемой сильной экосистемой. В рамках преобразования своей единственной технологической компании он выровнял свой портфель и инвестиции для масштабирования инноваций, усиливая лидерство в промышленных инновациях и глобальной конкурентоспособности.

Рыночный драйвер

Растущий спрос на модернизацию сетей и интеллектуальную инфраструктуру

Растущий спрос на модернизацию сетей и интеллектуальную инфраструктуру способствует росту рынка ИТ -расходов на энергию. Растущее внедрение источников возобновляемых источников энергии, электромобилей (EV) и распределенных энергетических ресурсов (DERS) напрягает инфраструктуру старения, требуя сдвига в сторону более умных адаптивных систем.

Кроме того, модернизация сетки включает в себя модернизацию систем управления, сети связи и технологии автоматизации, чтобы обеспечить мониторинг в реальном времени, прогнозное обслуживание и эффективное баланс нагрузки.

Умная инфраструктура, работающая от IoT, аналитики больших данных и ИИ, позволяет коммунальным предприятиям быстро реагировать на неисправности, сокращать потери передачи и улучшать обслуживание клиентов с помощью обратной связи в реальном времени и динамических моделей ценообразования. Энергетические компании увеличивают инвестиции в ИТ в автоматизацию сетей, интеллектуальные счетчики, цифровые подстанции и управляющие платформы на основе искусственного интеллекта для создания устойчивых и готовых энергетических систем в будущем.

В марте 2025 года Siemens представила свои последние инновации модернизации сетей в Distributech 2025 в Далласе, штат Техас. Компания подчеркнула свою приверженность ускорению цифровой трансформации энергетической инфраструктуры с решениями, направленными на повышение эффективности, надежности и устойчивости.

Рыночный вызов

Высокая начальная сложность инвестиций и интеграции

Высокая начальная сложность инвестиций и интеграции продолжает препятствовать широкому распространению ИТ в энергетической промышленности. Переход от устаревшей инфраструктуры к современным цифровым системам, таким как облачные платформы, инструменты искусственного интеллекта и устройства с поддержкой IoT, предполагает существенные капитальные затраты на оборудование, программное обеспечение, консалтинг, обучение и кибербезопасность.

Кроме того, интеграция новых цифровых систем в существующие операционные рабочие процессы создает проблемы, связанные с несовместимостью системы, регулирующими требованиями и потенциальными нарушениями эксплуатации. Бюджетные ограничения и неприятие рисков дополнительно предотвращают коммунальные услуги и производители энергии, особенно в развивающихся регионах, от принятия цифровых преобразований.

Чтобы смягчить эту проблему, энергетические фирмы внедряют стратегии поэтапных внедрения, формируют стратегические партнерские отношения поставщиков, используют государственные стимулы и выбирая масштабируемые модульные ИТ -решения для снижения первоначальных затрат и рисков интеграции.

Он тратит на тенденции рынка энергетики, чтобы наблюдать в 2025 году.

Увеличение принятия облачных решений по управлению энергопотреблением

Растущее внедрение облачныхУправление энергиейРешения - это заметная тенденция, влияющая на рынок расходов на ИТ на энергетике. Эти платформы предлагают видимость, масштабируемость и удаленный доступ к энергетическим операциям в режиме реального времени, что позволяет организациям контролировать потребление, управление активами и оптимизировать распределение энергии от централизованных панелей. Эти решения снижают необходимость в дорогостоящей локальной инфраструктуре, обеспечивая при этом надежное хранение данных, передовую аналитику и бесшовные обновления.

Более того, облачные системы поддерживают быстрое развертывание технологий AI, ML и IoT, которые необходимы для инициатив с интеллектуальной сеткой, прогнозного обслуживания и энергоэффективности. Энергетические компании все чаще обращаются к гибридным или мульти-облачным архитектурам, чтобы обеспечить устойчивость системы, кибербезопасность и соблюдение законов о суверенитете данных.

В марте 2025 года Carrier Global Corporation сотрудничала с Google Cloud для продвижения гибкости сетки и интеллектуального управления энергопотреблением путем интеграции своих решений HVAC и HEMS с поддержкой батареи с аналитикой AI-управляемой Google и моделями Weathernext AI от DeepMind и Google Research.

Снимок отчета о рынке энергетики

Сегментация

Подробности

По компоненту

Аппаратное обеспечениеВПрограммное обеспечение, услуги

По технологиям

IoT, аналитика данных, кибербезопасность, бизнес -аналитика, другие

Путем развертывания

Локальные, облачные, гибридные

По размеру организации

Крупные предприятия, малые и средние предприятия

По приложению

Нефть и газ, выработка электроэнергии, возобновляемая энергия, модернизация сетки, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (аппаратное, программное обеспечение и услуги): сегмент программного обеспечения захватил наибольшую долю 38,61% в 2024 году, в значительной степени связанный с растущим спросом на управление энергопотреблением, автоматизацию сети и платформы кибербезопасности. Энергетические фирмы все чаще инвестировали в SCADA Systems, Enterprise Asset Management (EAM) и программное обеспечение для мониторинга в реальном времени для поддержки обслуживания прогноза, соответствия нормативным требованиям и интеграции возобновляемых источников энергии.

По технологиям (IoT, аналитика данных, кибербезопасность, бизнес-аналитика и другие): сегмент аналитики данных готов записывать CAGR 6,19% в течение прогнозируемого периода из-за растущего спроса на принятие решений в реальном времени, обнаружение аномалий и прогнозирование энергии. Коммунальные услуги используют аналитику для оптимизации операций с сетками, управления DERS и улучшения отчетности по устойчивому развитию, что приводит к существенным инвестициям в передовые аналитические платформы.

Благодаря развертыванию (локальному, облачному и гибридному): Облачный сегмент, как ожидается, будет расти на 5,78% в течение прогнозируемого периода, подпитываемого увеличением принятия гибких, масштабируемых решений, которые поддерживают удаленный мониторинг, восстановление аварийных аварийных аварийных лиц и интеграцию с несколькими сайтами. Облачные платформы обеспечивают более быстрое развертывание, более низкие авансовые затраты и бесшовную интеграцию с технологиями AI, ML и IoT в энергетических операциях.

По размеру организации (крупные предприятия и малые и средние предприятия): сегмент крупных предприятий будет расти на 5,99% в течение прогнозируемого периода, поскольку глобальные энергетические компании продвигают инициативы по цифровым преобразованиям. Их существенные ИТ -бюджеты поддерживают инвестиции в автоматизацию, управление данными и интеллектуальную инфраструктуру для управления сложными глобальными операциями и достижения целей декарбонизации и регулирования.

По приложениям (нефть и газ, выработка электроэнергии, возобновляемая энергия, модернизация сетки и другие): сегмент нефти и газа обеспечил наибольшую долю дохода в 40,06% в 2024 году, приводящийся в результате инвестиций в цифровые технологии для улучшения операций вверх по течению и вниз по течению. Основные сведения о том, что основные направления включали отслеживание активов, управление водохранилищами, мониторинг трубопроводов и кибербезопасность для повышения эффективности и снижения эксплуатационных рисков.

Он тратит на рынок энергетикиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

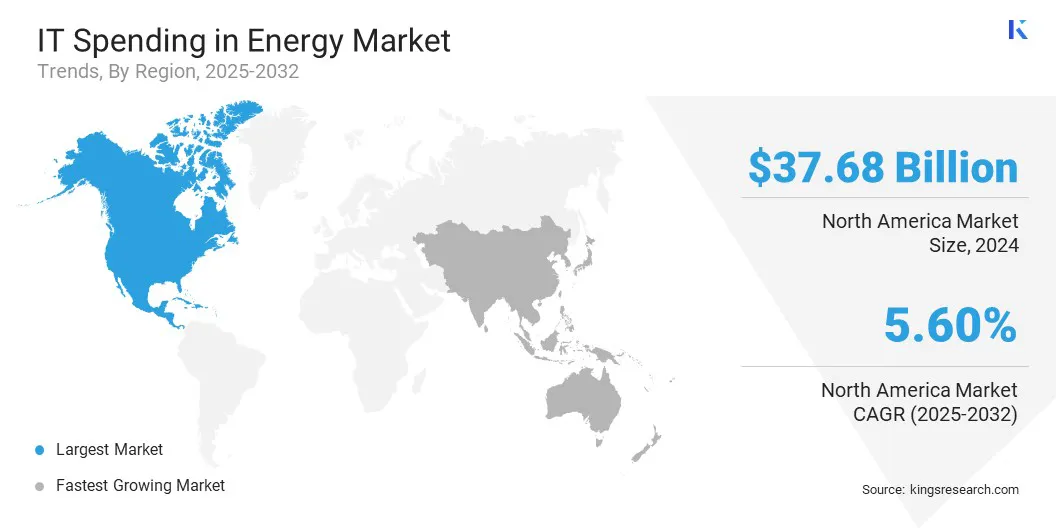

На рынке северной Америки на рынке энергетики приходится доля 34,09%, причем в 2024 году была оценка 37,68 млрд долларов США. Это доминирование усиливается в результате раннего принятия передовых цифровых технологий между коммунальными услугами и производителями энергии в США и Канаде. Регион продемонстрировал значительные инвестиции в реализацию интеллектуальной сетки, инфраструктуру кибербезопасности и прогнозирующую аналитику для модернизации систем сетки и повышения эксплуатационной устойчивости.

Например, в марте 2025 года Schneider Electric объявила о запланированных инвестициях в размере более 700 миллионов долларов США в свои операции в США к 2027 году. Эта инициатива поддерживает цели национальной энергетической инфраструктуры, сосредотачиваясь на развитии AI, расширении внутреннего производства и повышении энергоэнергетической безопасности для удовлетворения растущих потребностей в центрах обработки данных, коммунальных и промышленных секторов.

Правительственные стимулы, благоприятные правила и надежные расходы на НИОКР как в государственном, так и в частном секторах вызвали инвестиции в ИТ. Кроме того, акцент региона на декарбонизации и интеграции возобновляемых источников энергии побуждает энергетических компаний принять решения облачных вычислений, AI/ML и IoT.

Наличие ведущих поставщиков технологий и консалтинговых фирм еще больше укрепляет экосистему цифровой трансформации в рамках секторов производства электроэнергии, передачи и нефти и газа.

Предполагается, что Азиатско-Тихоокеанские расходы на ИТ на энергетическую промышленность вырастет в самый высокий средний центр средственности на 6,65% за предстоящие годы. Этот рост в первую очередь поддерживается быстрой урбанизацией, индустриализацией и растущим спросом на энергию в развивающихся странах. Такие страны, как Китай, Индия, Япония и Южная Корея, все чаще инвестируют в интеллектуальную энергетическую инфраструктуру, включая автоматизацию сетей, системы возобновляемых источников энергии и управление цифровыми активами.

Согласно Международному энергетическому агентству (МЭА), Китай совершил 442 миллиарда долларов США с 2021 по 2025 год, чтобы модернизировать и расширить свои энергетические сетки, стремясь повысить инфраструктуру и удовлетворить будущий спрос на энергоносители.

Кроме того, рост децентрализованных энергетических систем и интеграция DERS побуждают коммунальные услуги для принятия облачных платформ, инструментов прогнозирования на основе искусственного интеллекта и передовой аналитики данных. Низкая цифровая зрелость на определенных рынках представляет значительные возможности роста, и, поскольку энергетические компании приоритет модернизации и кибербезопасности, региональный рынок, как ожидается, станет свидетелем существенного роста в ближайшие годы.

Конкурентная ландшафт

Ключевые игроки, работающие в индустрии ИТ в энергетической промышленности, в значительной степени инвестируют в облачные вычисления, энергетическую аналитику AI, решения для кибербезопасности и цифровые Twin Technologies для повышения эффективности эксплуатации и получения конкурентного преимущества.

Стратегическое сотрудничество с энергетическими утилитами, поддерживаемыми правительством проектов интеллектуальной сетки и партнерства с поставщиками технологий стали центральными для их подхода к росту. Многие сосредотачиваются на вертикальных решениях, адаптированных для возобновляемых источников энергии, нефти и газа и модернизации сетей, что выравнивает свои предложения с целями декарбонизации отрасли.

Слияния и поглощения используются для расширения географического присутствия и приобретения специализированных цифровых возможностей. Сильный акцент делается на предложение интегрированных платформ, которые объединяют автоматизацию, аналитику данных и IoT.

В июле 2025 года Hitachi Energy подписала долгосрочное соглашение на сумму до 700 миллионов долларов США с E.On для снабжения трансформаторов для энергетической сетки Германии. Соглашение поддерживает национальную инициативу по расширению сети для повышения энергетической безопасности и устранения нехватки глобальных трансформаторов посредством стратегических резерваций и партнерских отношений.

Ключевые компании на рынке ИТ на энергетическом рынке:

Последние события (партнерство/инвестиции/запуск нового продукта)

В апреле 2025 годаGoogle представил свой инструмент с сети с AI с сети с сети в США, значительно сокращая время подключения для проектов возобновляемых источников энергии и повышение эффективности сетки для поддержки расширения чистой энергии.

В марте 2025 года, Accenture и Siemens запустили бизнес -группу, направленную на преобразование инженерии и производства с помощью цифровых инноваций и устойчивых решений, с существенными инвестициями для ускорения энергетического перехода страны.

В октябре 2024 года, Hitachi Energy объявила о инвестициях в 250 миллионов долларов США для расширения своих возможностей, портфеля и рабочей силы, стремясь удовлетворить растущий глобальный спрос на чистую энергию и повысить энергетический переход Индии.

Часто задаваемые вопросы

Каков ожидаемый CAGR для ИТ -расходов на энергетический рынок в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Antriksh-это опытный научный сотрудник, специализирующийся на междоменном анализе, особенно в ИКТ и автомобильных секторах. С помощью прочной основы в анализе данных и статистической интерпретации, проницательные рыночные отчеты Антрикша. Он превосходен в проведении первичных исследований, сосредоточив внимание на строгой тенденции и анализе поведения потребителей. Антрикх процветает в среде высокого давления, используя свою страсть к эффективным результатам исследований. Помимо его профессиональных усилий, любовь Антрика к путешествиям подпитывает его любопытство и обогащает его жизненный опыт, помогая ему раскрыть новые идеи, которые дополняют его исследовательские навыки.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Он тратит на рынок энергетики

Он тратит на рынок энергетики