Размер рынка внутривенных препаратов железа, доля, рост и анализ отрасли, по продуктам (декстран железа, сахароза железа, карбоксимальтоза железа и другие), по применению (хроническая болезнь почек, воспалительные заболевания кишечника, рак и другие), по каналам распределения (больницы, розничная аптека, Интернет) и региональный анализ, 2025-2032

Страницы: 150 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Рынок ориентирован на производство, распространение и продажу инъекционных препаратов на основе железа, которые в основном используются для лечения железодефицитной анемии. В него входят фармацевтические компании, поставщики медицинских услуг и дистрибьюторские сети, характеризующиеся инновациями в продуктах, соблюдением нормативных требований и стратегическим расширением для удовлетворения клинического спроса на внутривенные препараты железа.

В отчете представлена информация об основных факторах роста рынка, подкрепленная углубленной оценкой отраслевых тенденций и нормативно-правовой базы.

Рынок внутривенных препаратов железаОбзор

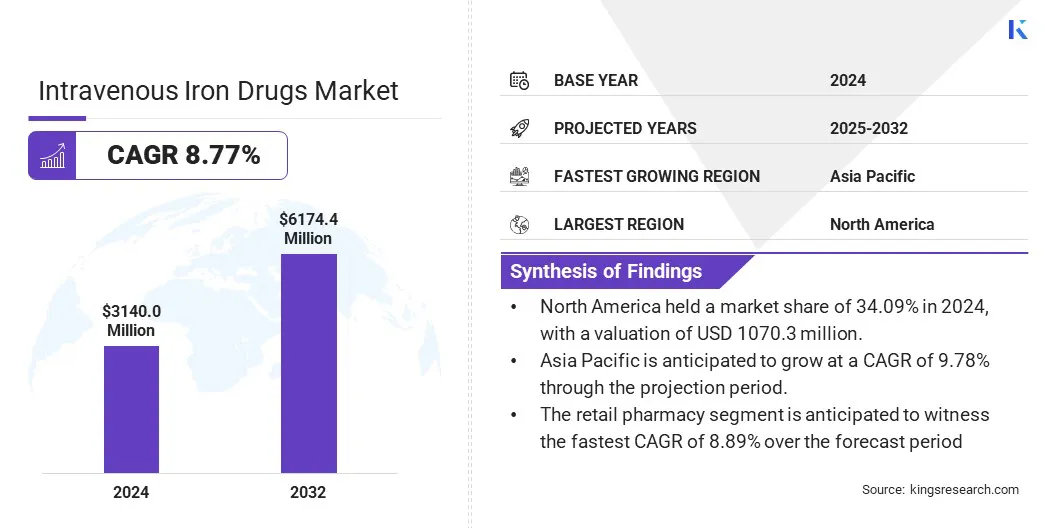

Объем мирового рынка внутривенных препаратов железа оценивался в 3140,0 млн долларов США в 2024 году, который, по оценкам, составит 3408,2 млн долларов США в 2025 году и достигнет 6174,4 млн долларов США к 2032 году, а среднегодовой темп роста составит 8,77% с 2025 по 2032 год.

Вновь созданные специализированные фармацевтические компании ускоряют рост рынка за счет целенаправленных стратегий коммерциализации. Такие компании, как Pharmacosmos Therapeutics, Inc., концентрируются на внутривенной терапии железом, что обеспечивает более быстрое проникновение на рынок, расширение присутствия бренда и улучшение доступа к лечению железодефицитной анемии.

Крупнейшими компаниями, работающими в сфере производства препаратов железа для внутривенного введения, являются AbbVie Inc., Covis Pharma GmbH., Daiichi Sankyo, Inc., Sanofi, CSL Vifor, PHARMACOSMOS A/S, Zydus Lifesciences Limited, Cadila Pharmaceuticals, Sandoz AG, AdvaCare Pharma, SHREEJI PHARMA INTERNATIONAL, Livealth, Dr. Reddy’s Laboratories Ltd., Pace Biotech и Matinspharma.

Растущая распространенность анемии привела к значительному росту спроса на эффективные решения для лечения, что способствовало расширению рынка.

В феврале 2025 года Всемирная организация здравоохранения (ВОЗ) определила анемию как серьезную проблему общественного здравоохранения, главным образом вызванную дефицитом железа. Это результат плохого питания, инфекций или хронических заболеваний. Во всем мире анемией страдают 40% детей в возрасте 6–59 месяцев, 37% беременных женщин и 30% женщин в возрасте 15–49 лет.

Внутривенная терапия железом становится все более популярной из-за ее быстрой и эффективной коррекции дефицита железа, особенно в тех случаях, когда пероральные добавки неэффективны или непригодны. На рынке наблюдается устойчивый рост, поддерживаемый достижениями в разработке лекарственных препаратов, улучшением инфраструктуры здравоохранения и повышением осведомленности среди медицинских работников и пациентов о преимуществах внутривенного введения железа.

Ключевые моменты:

Объем рынка препаратов железа для внутривенного введения в 2024 году составил 3140,0 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 8,77% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 34,09% при оценке 1070,3 миллиона долларов США.

Выручка сегмента декстрана железа в 2024 году составила 1137,3 млн долларов США.

Ожидается, что к 2032 году сегмент хронических заболеваний почек достигнет 2033,0 млн долларов США.

Ожидается, что в сегменте розничных аптек будет наблюдаться самый быстрый среднегодовой темп роста в 8,89% за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 9,78%.

Драйвер рынка

Стратегии целенаправленной коммерциализации

На рынке наблюдается значительный рост, во многом обусловленный целенаправленными стратегиями коммерциализации новых специализированных фармацевтических компаний. Эти фирмы концентрируются исключительно на разработке и распространении препаратов железа для внутривенного введения, что позволяет целенаправленно инвестировать в маркетинг, продажи и клиническую работу.

Благодаря преданным командам руководителей и стратегическим планам выхода на рынок они эффективно удовлетворяют неудовлетворенные клинические потребности, повышают узнаваемость бренда и укрепляют отношения с поставщиками медицинских услуг, ускоряя внедрение продуктов и расширяя присутствие на рынке в ключевых регионах.

В августе 2024 года компания Pharmacosmos основала Pharmacosmos Therapeutics, Inc. в США, чтобы сосредоточиться исключительно на коммерциализации внутривенных препаратов железа для лечения железодефицитной анемии. Этот шаг укрепляет их глобальное присутствие и знаменует собой стратегический выход на растущий рынок США с преданной командой руководителей и целью удовлетворить неудовлетворенные клинические потребности.

Рыночный вызов

Высокие затраты на лечение

Высокие затраты на лечение остаются серьезной проблемой для развития рынка внутривенных препаратов железа, поскольку эти методы лечения значительно дороже, чем пероральные альтернативы, что ограничивает доступность в регионах с низким и средним уровнем дохода. Этот ценовой барьер ограничивает широкое распространение, несмотря на клинические преимущества.

Чтобы решить эту проблему, фармацевтические компании и системы здравоохранения могут изучить такие стратегии, как многоуровневые модели ценообразования, государственно-частное партнерство и расширение страхового покрытия. Кроме того, расширение местных производственных мощностей и поддержка государственных программ здравоохранения могут помочь снизить затраты и улучшить доступ к внутривенному лечению железом во всем мире.

Рыночный тренд

Растущее внимание к материнскому здоровью

Растущее внимание к здоровью матери становится важной тенденцией на рынке. Железодефицитная анемия (ЖДА), основная причина материнской заболеваемости и смертности, особенно на поздних сроках беременности и послеродовых кровотечениях (ПРК), стимулирует внедрение внутривенной терапии железом.

Эти методы лечения обеспечивают быстрое пополнение запасов железа для женщин, которые не переносят пероральные добавки или не реагируют на них. Эта тенденция согласуется с национальными программами здравоохранения, в которых приоритет отдается исходам материнства и новорожденности.

В мае 2023 года Emcure Pharmaceuticals выпустила Orofer FCM 750, усовершенствованный препарат для внутривенной терапии железом на основе карбоксимальтозы железа. Эта формула, разработанная для пациентов с уровнем гемоглобина ниже 10 г/дл, повышает удобство лечения и соответствует усилиям Индии по борьбе с железодефицитной анемией, особенно у беременных и женщин в послеродовом периоде.

Снимок отчета о рынке внутривенных препаратов железа

Сегментация

Подробности

По продукту

Декстран железа, сахароза железа, карбоксимальтоза железа, другие

По применению

Хроническая болезнь почек, воспалительное заболевание кишечника, рак и другие

По каналу распространения

Больницы, Розничная аптека, Интернет

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

Побочный продукт (декстран железа, сахароза железа, карбоксимальтоза железа и другие): сегмент декстрана железа заработал в 2024 году 1137,3 миллиона долларов США благодаря его широкому использованию в лечении железодефицитной анемии и экономической эффективности при лечении хронических заболеваний.

По применению (хронические заболевания почек, воспалительные заболевания кишечника, рак и другие): доля сегмента хронических заболеваний почек в 2024 году составила 33,24% из-за высокой распространенности анемии среди пациентов с ХБП и увеличения масштабов применения внутривенной терапии железом.

По каналам сбыта (больницы, розничные аптеки, онлайн): прогнозируется, что к 2032 году сегмент больниц достигнет 2576,2 млн долларов США благодаря увеличению числа стационарных процедур, улучшению доступа к внутривенному введению и расширению возможностей клинического мониторинга.

Рынок внутривенных препаратов железаРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка внутривенных препаратов железа в Северной Америке в 2024 году составила около 34,09% на сумму 1070,3 миллиона долларов США. Это доминирование подкрепляется развитой инфраструктурой здравоохранения, высокой распространенностью железодефицитной анемии и активным внедрением инновационных методов лечения.

Региональный рынок получает дополнительную выгоду от обширных клинических исследований, поддерживающей нормативно-правовой базы и значительных расходов на здравоохранение. Растущая осведомленность медицинских работников и пациентов об ограничениях перорального приема добавок железа способствует переходу к внутривенному лечению.

Кроме того, благоприятная политика возмещения расходов и присутствие ведущих фармацевтических компаний способствуют устойчивому росту регионального рынка.

В марте 2024 года Министерство здравоохранения Канады одобрило препарат Феринжект (карбоксимальтоза железа) для внутривенного лечения железодефицитной анемии у взрослых и детей, включая пациентов с сердечной недостаточностью. Одобрение расширяет доступ к эффективной внутривенной терапии железом в случаях, когда пероральное железо неэффективно или плохо переносится, что способствует улучшению результатов лечения пациентов.

В течение прогнозируемого периода среднегодовой темп роста отрасли внутривенных препаратов железа в Азиатско-Тихоокеанском регионе составит 9,78%. Этот рост обусловлен ростом распространенности железодефицитной анемии, повышением осведомленности о здравоохранении и расширением инфраструктуры здравоохранения.

Быстрая урбанизация, улучшение доступа к передовым медицинским методам лечения и растущие правительственные инициативы по борьбе с анемией, особенно среди уязвимых групп населения, таких как женщины и дети, стимулируют спрос. Кроме того, расширение фармацевтического производства и благоприятная нормативно-правовая база в таких странах, как Индия и Китай, способствуют росту регионального рынка.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) обеспечивает общественное здравоохранение, регулируя безопасность, эффективность и надежностьмедицинское оборудование, включая продукты для внутривенной гидратации. FDA контролирует процессы утверждения, стандарты качества и соблюдение требований для защиты пациентов и поддержания безопасности на рынке.

В ЕСУстройствам для внутривенного вливания требуется маркировка CE, чтобы продемонстрировать соответствие основным требованиям безопасности и производительности, что обеспечивает легальный доступ на рынок во всех странах-членах.

В ИндииУстройства для внутривенной гидратации регулируются Правилами использования медицинских устройств 2017 года Центральной организацией по контролю за стандартами на лекарства (CDSCO). Компании обязаны получать лицензии и соблюдать стандарты качества, оценки эффективности и послепродажного надзора, чтобы обеспечить безопасность и эффективность в медицинских учреждениях.

Конкурентная среда

Фармацевтические компании вносят значительный вклад в расширение рынка препаратов железа для внутривенного введения, продвигая методы лечения дефицита железа посредством запуска инновационных продуктов, обширных клинических испытаний и стратегического партнерства. Они сосредоточены на разработке более безопасных и эффективных внутривенных препаратов железа, которые обеспечивают улучшенную переносимость пациентами и быструю эффективность.

Крупномасштабные исследования направлены на расширение показаний и получение одобрений регулирующих органов на ключевых рынках, в то время как компании инвестируют в обучение медицинских работников и пациентов преимуществам лечения дефицита железа при таких состояниях, как сердечная недостаточность, хроническое заболевание почек и анемия.

В июне 2023 года FDA одобрило Injectafer (карбоксимальтоза железа) от CSL Vifor для лечения дефицита железа у взрослых пациентов с сердечной недостаточностью (класс II/III по NYHA) с целью улучшения переносимости физических нагрузок. Это первая внутривенная терапия железом, одобренная по этому показанию, подкрепленная клиническими данными, демонстрирующими значительное улучшение симптомов и результатов лечения пациентов.

Список ключевых компаний на рынке внутривенных препаратов железа:

Последние разработки (клиническое исследование/выпуск продукта)

В августе 2024 г.Компания Pharmacosmos инициировала крупномасштабную программу клинических исследований в США, чтобы получить одобрение FDA для Монофера. Программа состоит из двух крупных исследований: FERWONIDA для пациентов с железодефицитной анемией и FERWONNEPHRO для пациентов с хронической болезнью почек, не зависящих от диализа, в которых приняли участие 3000 участников. Эти исследования направлены на то, чтобы продемонстрировать превосходную эффективность и безопасность Монофера, поддержать его выход на рынок США и дополнить текущие глобальные исследования.

В марте 2024 г., Cadila Pharmaceuticals выпустила Redshot FCM, усовершенствованную внутривенную инъекцию железа для лечения железодефицитной анемии у взрослых и детей старше одного года, особенно у тех, у кого непереносимость перорального железа. Redshot предлагает быстрое восполнение запасов железа с превосходной безопасностью и минимальным риском ранафилаксии, удовлетворяя неудовлетворенные потребности в лечении анемии.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка препаратов железа для внутривенного введения в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.