Размер рынка, доля, рост и отраслевой анализ межостистых распорок, по продуктам (статические и динамические), по приложениям (стеноз поясничного отдела позвоночника, дегенеративные заболевания дисков и другие), по конечным пользователям (больницы, ортопедические клиники и амбулаторные хирургические центры) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: август 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

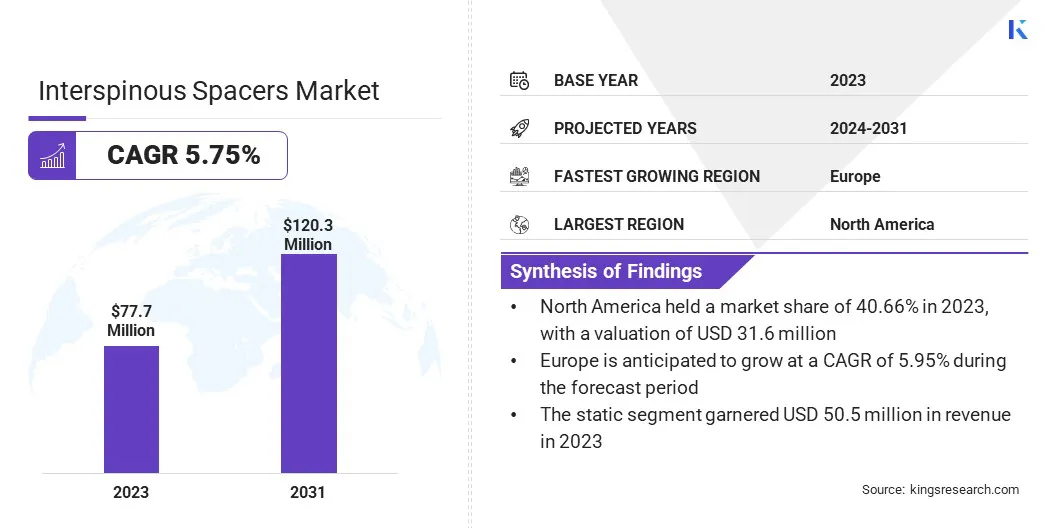

Объем мирового рынка межостистых прокладок оценивался в 77,7 млн долларов США в 2023 году и, по прогнозам, вырастет с 81,3 млн долларов США в 2024 году до 120,3 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,75% в течение прогнозируемого периода. Рынок расширяется из-за растущей распространенности стеноза поясничного отдела позвоночника и растущего применения минимально инвазивных операций.

Технологические достижения и переход к амбулаторным процедурам в основном стимулируют рост рынка, при этом особое внимание уделяется разработке более долговечных и эффективных спейсерных устройств для улучшения результатов лечения пациентов. В объем работ в отчет вошли решения, предлагаемые такими компаниями, как Medtronic, Zimmer Biomet, Boston Scientific, NuVasive Inc., Globus Medical Inc., Paradigm Spine (RTI Surgical), ATEC Spine, Inc., Life Spine Inc., Stryker, Aurora Spine, Inc. и других.

Рынок межостистых прокладок переживает устойчивый рост из-за растущей распространенности дегенеративных заболеваний позвоночника, таких как стеноз позвоночника и грыжа диска, особенно среди стареющего населения во всем мире.

По данным Всемирной организации здравоохранения (ВОЗ), более 15 миллионов человек во всем мире страдают от травм спинного мозга (ТСМ).

Наблюдается заметный сдвиг в сторону лечения позвоночника без спондилодеза, включая динамическую стабилизацию, обеспечиваемую межостистыми прокладками, которые сохраняют подвижность позвоночника и снижают риск дегенерации соседних сегментов. Производители внедряют инновации, предлагая настраиваемые решения, учитывающие индивидуальную анатомию пациента, повышая эффективность лечения и удовлетворенность пациентов.

Это расширение рынка дополнительно поддерживается достижениями в области малоинвазивной хирургии и ростом расходов на здравоохранение, которые позиционируют межостистые прокладки как ключевые устройства в современных стратегиях ухода за позвоночником во всем мире.

Межостистая прокладка – этомедицинское устройствоПредназначен для лечения стеноза поясничного отдела позвоночника — состояния, характеризующегося сужением позвоночного канала, которое приводит к сдавлению нервов и боли. Спейсер имплантируется между остистыми отростками позвонков, чтобы создать дополнительное пространство и уменьшить давление на нервы.

Эта минимально инвазивная процедура направлена на облегчение боли и улучшение подвижности, сохраняя при этом естественное движение позвоночника. Межостистые прокладки пользуются все большей популярностью из-за их эффективности, более короткого времени восстановления и снижения риска по сравнению с традиционными операциями на позвоночнике, что делает их ценным вариантом для пациентов, желающих избавиться от спинального стеноза.

Обзор аналитика

В последние годы на рынке межостистых прокладок наблюдаются значительные успехи в лечении дегенеративных заболеваний дисков, спондилолистеза, травм и опухолей.

Например, в июле 2022 года компания Aurora Spine получила разрешение Управления по контролю за продуктами и лекарствами США (FDA) на свое семейство имплантатов ZIP MIS (минимально инвазивные хирургические операции). Имплантат ZIP, разработанный для лечения стеноза поясничного отдела позвоночника, отличается своей минимально инвазивной природой и отсутствием винтов, что дает явные преимущества перед традиционными операциями и другими интервенционными процедурами. Одобрения FDA играют ключевую роль в ускорении роста рынка, подтверждая безопасность, эффективность и результативность новых медицинских технологий.

Ключевые игроки рынка сосредоточены на крупных инвестициях в исследования и разработки, чтобы оставаться конкурентоспособными за счет разработки инновационных продуктов. Помимо инвестиций в НИОКР, компании вступают в стратегическое партнерство и сотрудничество, чтобы использовать опыт и ресурсы своих коллег. Эти стратегии указывают на то, что значительные расходы на НИОКР и стратегические альянсы станут ключевым моментом для роста рынка.

Факторы роста рынка межостистых прокладок

Растущая распространенность дегенеративных заболеваний позвоночника среди пожилых людей является важным фактором, способствующим росту рынка межостистых прокладок. Поскольку все больше людей испытывают стеноз позвоночника и грыжу диска, ожидается, что спрос на эффективные варианты лечения, которые обеспечат облегчение симптомов и улучшат качество жизни, будет расти.

Межостистые прокладки представляют собой менее инвазивную альтернативу традиционным хирургическим вмешательствам, привлекая как пациентов, так и медицинских работников, ищущих эффективные решения с меньшим временем восстановления и минимальными рисками. Таким образом, расширение базы пациентов, а также достижения в области технологий и хирургических методов еще больше ускоряют рост рынка, поскольку производители внедряют инновации для удовлетворения растущего спроса на эффективные устройства для стабилизации позвоночника.

Согласно докладу Всемирной организации здравоохранения (ВОЗ) за 2020 год, численность мирового населения в возрасте 60 лет и старше, по прогнозам, значительно увеличится к 2030 году, и каждый шестой человек попадет в эту возрастную группу. Ожидается, что число людей в возрасте 60 лет и старше вырастет с 1 миллиарда в 2020 году до 1,4 миллиарда к 2050 году. Кроме того, к 2050 году число людей в возрасте 80 лет и старше, как ожидается, утроится, достигнув 426 миллионов, что указывает на глубокий демографический сдвиг в сторону старения населения.

Однако ожидается, что вариабельность результатов лечения пациентов с межостистыми прокладками будет препятствовать росту рынка, потенциально приводя к противоречивым результатам эффективности и удовлетворенности пациентов. Эту вариабельность можно уменьшить за счет тщательного отбора и ведения пациентов, что может усилить колебания медицинских работников и повлиять на темпы внедрения.

Более того, необходимость тщательной клинической оценки и постоянного мониторинга может привести к увеличению общих затрат на лечение, ограничивая широкое распространение и проникновение на рынок межостистых прокладок. Однако компании сосредоточены на разработке комплексных критериев отбора пациентов и протоколов лечения для оптимизации результатов.

Регулярные программы медицинского образования и обучения для медицинских работников могут улучшить процедурные навыки и ведение пациентов. Более того, стратегическое партнерство с медицинскими учреждениями и регулирующими органами помогает обеспечить соблюдение стандартов и рекомендаций, укрепляя доверие и уверенность в технологиях межостистых спейсеров, несмотря на вариативность реакций пациентов.

Тенденции рынка межостистых прокладок

Рынок характеризуется растущим предпочтением неспондилодезических решений при лечении позвоночника из-за их способности поддерживать подвижность позвоночника и снижать риск дегенерации соседних сегментов. Межостистые прокладки отвечают этой тенденции, обеспечивая динамическую стабилизацию при сохранении движения позвонков, предлагая минимально инвазивную альтернативу традиционным операциям по спондилодезу.

Этот подход не только облегчает такие симптомы, как спинальный стеноз, но и поддерживает долгосрочное здоровье позвоночника за счет более равномерного распределения биомеханического стресса. Поскольку поставщики медицинских услуг и пациенты отдают приоритет методам лечения, которые оптимизируют результаты и минимизируют осложнения, ожидается, что спрос на межостистые прокладки будет расти, что будет стимулировать рынок в секторе ухода за позвоночником.

Производители на рынке межостистых прокладок все больше внимания уделяют настраиваемым устройствам, адаптированным к индивидуальной анатомии пациента и клиническим потребностям. Эта тенденция персонализированной медицины повышает эффективность лечения и удовлетворенность пациентов, предлагая точные решения для заболеваний позвоночника, таких как стеноз позвоночника и грыжа диска.

Настраиваемые прокладки не только улучшают клинические результаты за счет лучшего соответствия требованиям конкретного пациента, но также уменьшают необходимость повторных операций. Этот стратегический сдвиг отвечает растущему спросу на передовые технологии ухода за позвоночником и способствует росту рынка, поскольку поставщики медицинских услуг отдают приоритет методам лечения, которые оптимизируют результаты и улучшают благополучие пациентов посредством индивидуальных и эффективных вмешательств.

В июле 2022 года компания Globus Medical, Inc. отметила важную веху, проведя первые операции на позвоночнике с использованием своей роботизированной системы ExcelsiusGPS в частной больнице Вестмид в Сиднее, Австралия. Эти операции также включали установку системы стабилизации CREO MIS и межтеловых прокладок RISE. Это достижение подчеркивает стремление компании интегрировать робототехнику и инновационные технологии спинальных имплантатов для повышения хирургической точности и результатов лечения пациентов при операциях на позвоночнике.

Анализ сегментации

Глобальный рынок сегментирован по продуктам, приложениям, конечным пользователям и географическому положению.

По продукту

В зависимости от продукта рынок межостистых прокладок подразделяется на статический и динамический. Статический сегмент получил самый высокий доход в размере 50,5 миллионов долларов США в 2023 году. В этом сегменте наблюдается высокий рост рынка за счет обслуживания пациентов, которые получают выгоду от стабильности и структурной поддержки, обеспечиваемых статическими спейсерами.

Поскольку стареющее население во всем мире растет, распространенность таких состояний, как стеноз поясничного отдела позвоночника, может увеличиваться, что приводит к увеличению спроса на эффективные варианты лечения. Статические межостистые прокладки удовлетворяют эту потребность, предлагая минимально инвазивные решения, которые помогают облегчить боль и восстановить подвижность, что вносит значительный вклад в расширение рынка.

По применению

В зависимости от применения рынок делится на стеноз поясничного отдела позвоночника, дегенеративные заболевания дисков и другие. В 2023 году сегмент поясничного спинального стеноза занял наибольшую долю рынка межостистых прокладок - 50,55%. Стеноз поясничного отдела позвоночника вызывает сужение позвоночного канала, сдавливая нервы, идущие от поясницы к ногам.

Хотя оно может поражать более молодых пациентов по причинам, связанным с развитием, оно преимущественно поражает людей в возрасте 60 лет и старше как дегенеративное состояние. Высокая распространенность этого состояния, наряду с постоянным развитием технологий его лечения, в настоящее время способствует росту сегмента стеноза поясничного отдела позвоночника.

Новые методы лечения, в том числе инновационные устройства, такие как межостистые прокладки, предлагают минимально инвазивные решения, которые эффективно облегчают симптомы и улучшают качество жизни больных пациентов. По мере старения населения мира и увеличения распространенности спинального стеноза растет спрос на эффективные решения для лечения, такие как межостистые прокладки.

Конечным пользователем

В зависимости от конечного пользователя рынок подразделяется на больницы, ортопедические клиники и амбулаторные хирургические центры. Ожидается, что в 2031 году больничный сегмент принесет самый высокий доход в размере 63,9 млн долларов США. Больницы включают в себя широкий спектр учреждений, от общественных больниц до специализированных центров, каждый из которых играет решающую роль в уходе за пациентами, лечении и хирургических процедурах.

Этот сегмент характеризуется постоянным спросом на медицинские устройства, в том числе межостистые прокладки, используемые при лечении таких состояний, как стеноз поясничного отдела позвоночника. Поскольку больницы стремятся улучшить результаты лечения пациентов и повысить эффективность работы, они все чаще внедряют передовые медицинские технологии и устройства, способствуя росту рынка. Эта тенденция отражает значительное влияние медицинских учреждений на формирование динамики рынка и внедрение инноваций в области лечения позвоночника.

Региональный анализ рынка межостистых прокладок

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

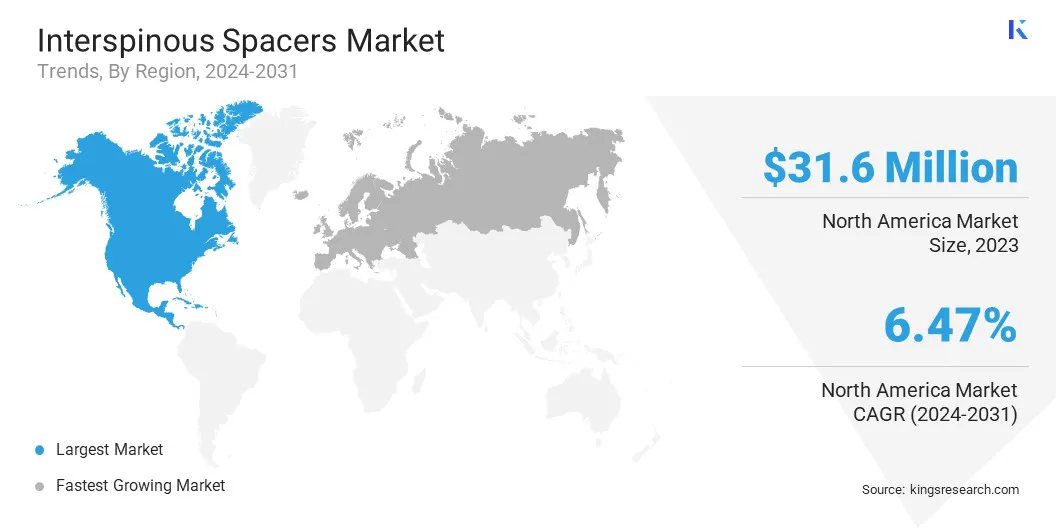

В 2023 году доля рынка межостистых прокладок Северной Америки на мировом рынке составила около 40,66% при оценке в 31,6 миллиона долларов США. Растущая распространенность стеноза поясничного отдела позвоночника стимулирует спрос на инновационные решения, такие как межостистые прокладки. Регион характеризуется высоким уровнем внедрения передовых медицинских технологий и минимально инвазивных процедур, поддерживаемых благоприятной политикой возмещения расходов.

Северная Америка лидирует в исследованиях и разработках, обеспечивая постоянное совершенствование вариантов лечения позвоночника. Более того, значительное старение населения и растущие расходы на здравоохранение способствуют дальнейшему росту рынка межостистых прокладок.

По данным Канадского института медицинской информации (CIHI), в 2022 году Канада выделила на здравоохранение более 245,26 миллиона долларов США. Канада может похвастаться хорошо развитой системой здравоохранения со значительными инвестициями в исследования и разработки, обеспечивающими доступ к широкому спектру передовых методов лечения.

Ожидается, что в течение прогнозируемого периода в Европе произойдет значительный рост, среднегодовой темп которого составит 5,95%. Разнообразные системы здравоохранения региона, от развитых стран Западной Европы до развивающихся рынков Восточной Европы, способствуют широкому внедрению передовых медицинских технологий.

Существенные инвестиции в исследования и разработки, вероятно, будут способствовать инновациям в лечении позвоночника, повышая эффективность и доступность таких методов лечения, как межостистые прокладки. Строгие нормативные стандарты дополнительно обеспечивают высокую безопасность и эффективность, повышая доверие как среди поставщиков медицинских услуг, так и среди пациентов.

В условиях старения населения и растущей распространенности заболеваний позвоночника активный подход Европы к инновациям в сфере здравоохранения делает ее основным рынком для межостистых прокладок.

Конкурентная среда

Отчет о мировом рынке межостистых прокладок предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке межостистых прокладок

Декабрь 2022 г. (утверждение продукта):Компания Life Spine, Inc. получила разрешение FDA США на свою систему боковых расширяемых прокладок TruLift и систему боковых пластин. Эти системы предназначены для обеспечения быстрой фиксации и стабилизации поясничного отдела позвоночника. Система латеральных расширяемых прокладок TruLift обеспечивает возможность расширения для индивидуальной подгонки во время операции, а система латеральных пластин повышает стабильность во время процедур латерального поясничного межтелового спондилодеза.

Мировой рынок межостистых прокладок сегментирован следующим образом:

По продукту

Статический

Динамический

По применению

Стеноз позвоночного канала поясничного отдела

Дегенеративные заболевания дисков

Другие

Конечным пользователем

Больница

Ортопедические клиники

Амбулаторные хирургические центры

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка межостистых прокладок, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия межостистых прокладок в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками на рынке?

Какой регион на рынке межостистых прокладок будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке межостистых прокладок в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.