Размер рынка средств для лечения бессонницы, доля, рост и анализ отрасли, по типу терапии (фармакологическая терапия, нефармакологическая терапия), по способу введения (пероральный, инъекционный), по каналу распределения (больничные аптеки, розничные аптеки), по типу популяции пациентов, по полу пациентов и региональный анализ, 2024-2031

Страницы: 230 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

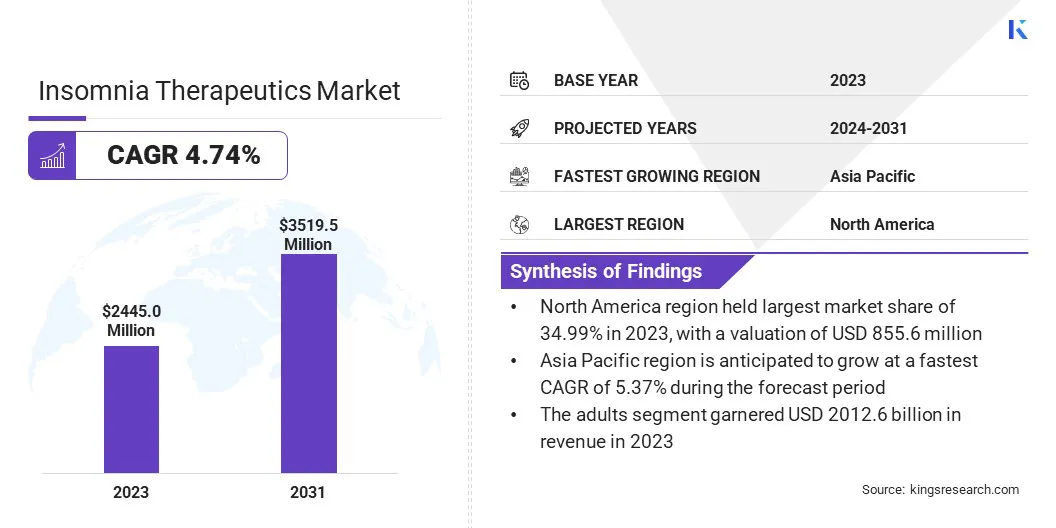

Объем мирового рынка средств для лечения бессонницы оценивался в 2445,0 млн долларов США в 2023 году и, по прогнозам, вырастет с 2545,8 млн долларов США в 2024 году до 3519,5 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 4,74% в течение прогнозируемого периода.

Рынок движим растущей распространенностью нарушений сна во всем мире и растущим осознанием важности здоровья сна. Растущее старение населения, которое более подвержено нарушениям сна, а также изменения образа жизни, ведущие к повышенному стрессу и тревоге, подогревают спрос на эффективные методы лечения бессонницы.

Ключевые показатели рынка:

В 2023 году объем индустрии лечения бессонницы оценивался в 2445,0 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 4,74% в период с 2024 по 2031 год.

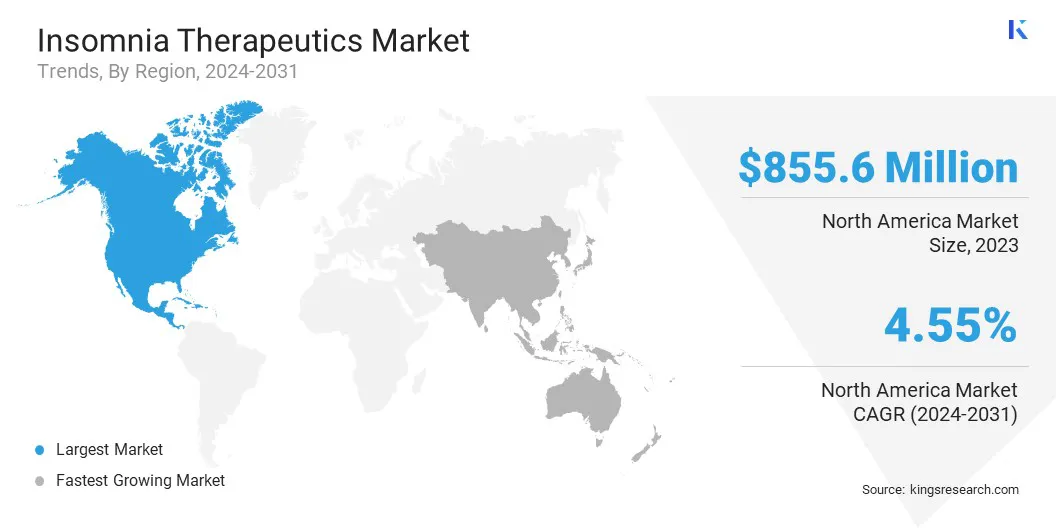

В 2023 году доля рынка Северной Америки составила 34,99% при оценке 855,6 млн долларов США.

Сегмент фармакологической терапии в 2023 году получил выручку в размере 1661,6 млн долларов США.

Ожидается, что к 2031 году оральный сегмент достигнет 2749,1 миллиона долларов США.

Ожидается, что к 2031 году сегмент розничных аптек достигнет 1690,1 млн долларов США.

Ожидается, что к 2031 году сегмент взрослых достигнет 2917,0 млн долларов США.

Ожидается, что к 2031 году мужской сегмент достигнет 1821,7 миллиона долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 5,37% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке средств для лечения бессонницы, являются Jazz Pharmaceuticals plc, Sanofi S.A., Takeda Pharmaceutical Company Limited., Natrol, LLC., Idorsia Pharmaceuticals Ltd., Merck & Co., Inc., Eisai Co., Ltd., SUSMED, Inc., BigHealth, Eli Lilly and Company, Pfizer Inc. и dsm-firmenich.

Растущее внедрениецифровая терапияи когнитивно-поведенческая терапия бессонницы (КПТ-I) меняют подходы к лечению, предлагая неинвазивные и долгосрочные решения для лечения. Поддерживающая политика здравоохранения, увеличение инвестиций в исследования сна и интеграция искусственного интеллекта (ИИ) в отслеживание сна и проведение терапии также способствуют положительной траектории рынка.

В апреле 2024 года компании dsm-firmenich и Oz Medicann Group (OMG) Pharma объявили о своем стратегическом сотрудничестве в разработке перорально диспергируемых таблеток от бессонницы на основе каннабидиола (КБД). Целью этого сотрудничества является внедрение первого в мире одобренного регулирующими органами препарата для сна с КБД, что усилит роль dsm-firmenich в исследованиях каннабиноидов и инновациях, ориентированных на пациентов.

Растущая распространенность бессонницы

Движущей силой рынка является растущая распространенность бессонницы и нарушений сна, которые становятся растущей проблемой общественного здравоохранения во всем мире. Современные изменения образа жизни, в том числе повышенный стресс, беспокойство и воздействие цифровых экранов, в значительной степени способствовали нарушению режима сна.

Кроме того, стареющее население, которое более восприимчиво к нарушениям сна из-за физиологических изменений и сопутствующих заболеваний, еще больше подогревает рыночный спрос.Влияние сменной работы, нерегулярного графика сна и расстройств психического здоровья также привело к росту случаев бессонницы среди различных демографических групп.

Некоторые люди ищут эффективные терапевтические решения, поскольку растет осознание долгосрочных рисков для здоровья, связанных с плохим сном, таких как сердечно-сосудистые заболевания, снижение когнитивных функций и ослабление иммунной функции.Растущее бремя бессонницы увеличивает спрос как на фармакологические, так и на нефармакологические методы лечения, стимулируя рост рынка.

Проблемы безопасности и риски зависимости

Основными проблемами на рынке средств для лечения бессонницы являются долгосрочные проблемы безопасности и риски зависимости, связанные с фармакологическим лечением. Многие рецептурные снотворные, такие как бензодиазепины и небензодиазепиновые седативные средства, связаны с побочными эффектами, такими как дневная сонливость, когнитивные нарушения и потенциальная зависимость, что приводит к тщательному контролю со стороны регулирующих органов и ограничению их использования.

Потенциальное решение заключается в разработке более безопасных альтернатив, таких как антагонисты рецепторов орексина, методы лечения на основе мелатонина и цифровая терапия, такая как когнитивно-поведенческая терапия бессонницы (КПТ-I), которые предлагают устойчивые варианты лечения, не вызывающие привыкания.

Цифровые решения на основе искусственного интеллекта и безрецептурные средства для сна

Рынок развивается с появлением цифровых решений для здравоохранения на основе искусственного интеллекта и растущим спросом на безрецептурные и натуральные средства для сна. Программы CBT-I на базе искусственного интеллекта, носимые трекеры сна и платформы виртуальной терапии расширяют возможности персонализированного лечения.

В то же время потребители переходят на добавки мелатонина, растительные лекарственные средства и нутрицевтики для сна из-за их доступности и предполагаемой безопасности. Эта тенденция стимулирует инновации в сфере решений для сна, отпускаемых без рецепта, расширяя доступность на розничных и онлайн-платформах.

В ноябре 2024 года сайт Sleepinox.com представил натуральную добавку для сна, разработанную анестезиологами для улучшения качества сна. В его состав входят бурачник, ашваганда, глицинат магния и корень валерианы (концентрат 10:1) — научно обоснованная смесь, предназначенная для расслабления, снижения стресса и поддержания глубокого восстанавливающего сна.

Снимок отчета о рынке средств для лечения бессонницы

Сегментация

Подробности

По типу терапии

Фармакологическая терапия (лекарства, отпускаемые по рецепту (бензодиазепины, небензодиазепиновые снотворные средства, антагонисты рецепторов орексина, антидепрессанты, антигистаминные препараты), безрецептурные препараты (добавки мелатонина, растительные и натуральные средства), нефармакологическая терапия (КПТ-I, светотерапия, методы иглоукалывания и релаксации, цифровая терапия)

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу терапии (фармакологическая терапия, нефармакологическая терапия). В 2023 году сегмент фармакологической терапии заработал 1661,6 миллиона долларов США благодаря широкому использованию рецептурных снотворных препаратов и постоянной разработке новых снотворных препаратов с улучшенной эффективностью и безопасностью.

По способу применения (пероральный, инъекционный). В 2023 году сегмент перорального приема занимал 78,92 % доли рынка из-за высокого предпочтения пациентов в отношении удобства, простоты введения и доступности широкого спектра пероральных препаратов от бессонницы.

По каналам сбыта (больничные аптеки, розничные аптеки, интернет-аптеки): прогнозируется, что к 2031 году сегмент розничных аптек достигнет 1690,1 млн долларов США благодаря растущей доступности безрецептурных и рецептурных снотворных средств через обычные и сетевые аптеки.

По типу популяции пациентов (взрослые, гериатры, дети): прогнозируется, что к 2031 году сегмент взрослых достигнет 2917,0 млн долларов США из-за высокой распространенности бессонницы среди работающих специалистов и людей, испытывающих стресс и тревогу, связанные с образом жизни.

По полу пациентов (мужчины, женщины, другие): мужской сегмент занимал 52,06 % доли рынка в 2023 году из-за большего количества зарегистрированных случаев нарушений сна, связанных с профессиональным стрессом, привычками образа жизни и большей вероятностью обращения за фармакологическим лечением.

Рынок средств для лечения бессонницыРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году на долю Северной Америки пришлось 34,99% рынка средств для лечения бессонницы с оценкой в 855,6 млн долларов США. Доминирование этого региона на рынке объясняется высокой распространенностью бессонницы, растущей осведомленностью о нарушениях сна и широкой доступностью передовых методов лечения.

Сильное присутствие ведущих фармацевтических компаний, постоянные исследования и разработки (НИОКР), а также быстрое внедрение цифровой терапии еще больше способствуют росту рынка.

Кроме того, благоприятная политика в области здравоохранения, высокие расходы на здравоохранение и хорошо налаженная дистрибьюторская сеть способствуют расширению рынка в Северной Америке.Рост использования рецептурных снотворных, когнитивно-поведенческой терапии бессонницы (CBT-I) и решений для отслеживания сна на основе искусственного интеллекта также способствует развитию рынка.

По данным исследования, профинансированного Американской академией медицины сна, в марте 2024 года у 12 % населения Америки была обнаружена хроническая бессонница. Результаты подчеркивают растущее бремя нарушений сна и растущий спрос на эффективные терапевтические решения.

Рынок в Азиатско-Тихоокеанском регионе будет расти со значительным среднегодовым темпом в 5,37% в течение прогнозируемого периода, что обусловлено урбанизацией, изменением образа жизни и увеличением случаев нарушений сна, связанных со стрессом и нерегулярным графиком работы.

Растущее население престарелых, особенно в Китае и Японии, наряду с растущим населением среднего класса с растущей осведомленностью о здравоохранении, повышает спрос на лекарства от бессонницы.

Кроме того, расширение инфраструктуры здравоохранения, увеличение инвестиций в лечение расстройств сна, а также доступность как фармакологических, так и нефармакологических методов лечения способствуют расширению рынка в регионе. Растущее внедрениецифровое здоровьеРешения и интернет-аптеки также играют решающую роль в улучшении доступности лечения в Азиатско-Тихоокеанском регионе.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует методы лечения бессонницы под эгидой Центра оценки и исследования лекарств (CDER). Лекарства для сна, отпускаемые по рецепту, проходят строгий процесс подачи заявок на новые лекарства (NDA), включая клинические испытания на безопасность и эффективность.

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) регулирует методы лечения бессонницы в рамках Комитета по лекарственным препаратам для использования человеком (CHMP). Лекарства, отпускаемые по рецепту, проходят оценку в рамках централизованной процедуры, требующей одобрения для использования во всех государствах-членах ЕС.

Конкурентная среда

Ключевые игроки рынка сосредотачивают внимание на инновациях продуктов, стратегическом партнерстве, одобрении регулирующих органов и расширении рынка для укрепления своих рыночных позиций. Компании активно инвестируют в исследования и разработки для внедрения новых терапевтических средств с повышенной эффективностью, уменьшенными побочными эффектами и альтернативными механизмами действия, таких как антагонисты рецепторов орексина и агонисты рецепторов мелатонина.

Слияния, поглощения и сотрудничество с биотехнологическими фирмами и исследовательскими институтами являются распространенными стратегиями ускорения разработки лекарств и получения доступа к передовым технологиям. Многие игроки рынка также расширяют свое присутствие на развивающихся рынках посредством дистрибьюторских соглашений и стратегий локализации, чтобы удовлетворить растущий спрос на средства для лечения бессонницы.

Внедрение цифровой терапии и когнитивно-поведенческой терапии бессонницы (КПТ-I) набирает обороты, побуждая компании инвестировать в решения для сна на основе искусственного интеллекта, мобильные приложения для здоровья и носимые устройства для мониторинга сна. Кроме того, все больше внимания уделяется препаратам с пролонгированным высвобождением и комбинированным методам лечения, чтобы повысить приверженность пациентов к лечению и обеспечить варианты долгосрочного лечения.

В октябре 2023 года Bod Science и dsm-firmenich объявили о своем стратегическом партнерстве с целью продвижения разработки лечения бессонницы на основе КБД. Сотрудничество следует за многообещающими результатами клинических испытаний фазы IIb, демонстрирующими эффективность препарата каннабидиола в облегчении симптомов бессонницы. API GMP CBD от dsm-firmenich будет играть ключевую роль на следующем этапе коммерциализации.

В декабре 2024 г., Shionogi & Co., Ltd. и Nxera Pharma Co., Ltd. объявили о запуске QUVIVIQ (даридорексант) 25 и 50 мг в Японии в качестве нового средства для лечения бессонницы у взрослых. Препарат, двойной антагонист рецепторов орексина, избирательно связывается с рецепторами OX1R и OX2R, подавляя чрезмерное бодрствование и способствуя засыпанию. В рамках партнерства Shionogi будет заниматься дистрибуцией и продажами, а Nxera Pharma Japan Co., Ltd. останется держателем разрешения.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка средств от бессонницы в течение прогнозируемого периода?

Насколько большим был рынок в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.