Размер, доля, рост и отраслевой анализ рынка доставки инъекционных лекарств, по типу продукта (устройства, составы), по упаковке препарата (ампулы, флаконы, картриджи, бутылки), по терапевтическому применению (аутоиммунные заболевания, диабет, рак, гормональные расстройства и т. д.), по конечному пользователю и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на технологиях и рецептурах, предназначенных для введения лекарств непосредственно в организм посредством инъекций. Он охватывает различные способы доставки, включая внутривенный, внутримышечный и подкожный пути.

Рынок предполагает разработку стерильных, стабильных препаратов, таких как растворы, суспензии и эмульсии, обеспечивающих точное дозирование и быстрое всасывание. Инъекционные препараты широко используются в лечении хронических заболеваний, вакцинах и биологических препаратах, оказывая целевое и контролируемое терапевтическое воздействие.

В отчете представлен всесторонний анализ ключевых факторов, новых тенденций и конкурентной среды, которые, как ожидается, повлияют на рынок в течение прогнозируемого периода.

Рынок доставки инъекционных лекарствОбзор

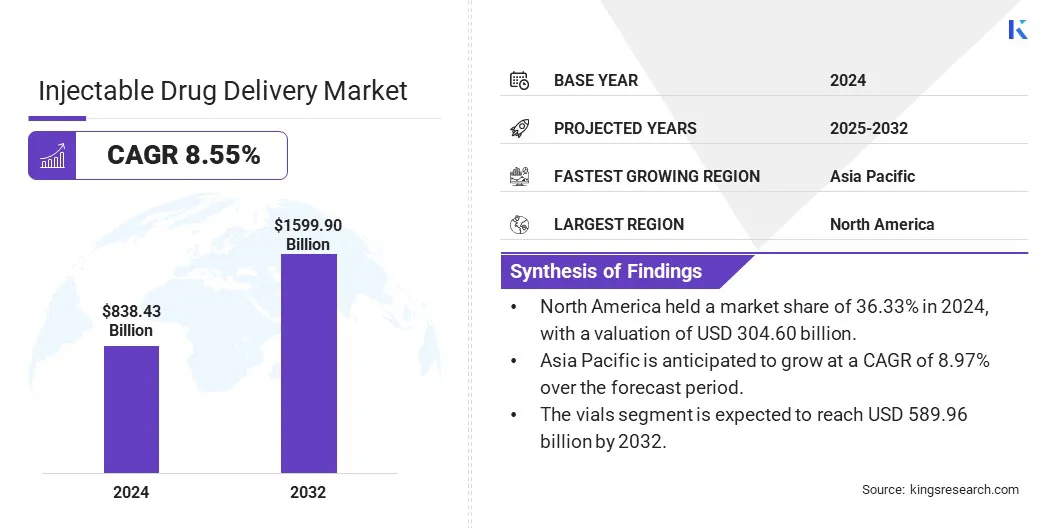

Объем мирового рынка доставки инъекционных лекарств оценивался в 838,43 миллиарда долларов США в 2024 году и, по прогнозам, вырастет с 900,81 миллиарда долларов США в 2025 году до 1 599,90 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,55% в течение прогнозируемого периода.

Рост рынка обусловлен развитием биологических препаратов, требующих точных и эффективных систем доставки. Кроме того, улучшенные технологии доставки, такие как устройства для самостоятельного введения и препараты длительного действия, улучшают соблюдение пациентами режима лечения и улучшают результаты лечения. Эти разработки стимулируют устойчивое расширение в различных терапевтических областях.

Ключевые показатели рынка:

Объем индустрии доставки инъекционных лекарств в 2024 году оценивался в 838,43 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 8,55% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составила 36,33% при оценке в 304,60 млрд долларов США.

В 2024 году выручка сегмента рецептур составила 485,28 млрд долларов США.

Ожидается, что к 2032 году сегмент флаконов достигнет 589,96 млрд долларов США.

Сегмент аутоиммунных заболеваний обеспечил наибольшую долю выручки — 35,48% в 2024 году.

По оценкам, рынок услуг по уходу на дому будет расти уверенными среднегодовыми темпами в 10,81% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 8,97%.

Крупнейшими компаниями, работающими на рынке доставки инъекционных лекарств, являются Becton, Dickinson and Company, West Pharmaceutical Services, Inc., Ypsomed Holding AG, Owen Mumford Ltd., Gerresheimer AG, Pfizer Inc., Novartis AG, Sanofi S.A., Fresenius Kabi AG, CordenPharma International, Amgen Inc., Janssen Pharmaceuticals, Inc., Mylan N.V., Teva Pharmaceutical Industries Ltd. и AbbVie Inc.

Растущая распространенность хронических заболеваний, таких как диабет, рак и аутоиммунные заболевания, подстегивает спрос на инъекционные методы лечения. Эти заболевания требуют точного и контролируемого дозирования, эффективно доставляемого посредством инъекций. Рост рынка стимулируется растущим внедрением биологических препаратов и специализированных методов лечения, основанных на инъекциях для обеспечения эффективности и соблюдения пациентами режима лечения.

В марте 2025 года FDA расширило одобрение Амвуттры (вутрисирана) для лечения транстиретин-опосредованной кардиомиопатии (ATTR-CM), редкого и смертельного заболевания сердца. Эта инъекционная терапия, ранее одобренная для лечения нервных осложнений ATTR, теперь устраняет как сердечные, так и неврологические симптомы, предлагая пациентам комплексное лечение.

Достижения в области биологических препаратов

Биологические препараты, включая моноклональные антитела и вакцины, требуют инъекционной доставки из-за их сложной молекулярной структуры. Постоянные инновации в области биологических препаратов расширяют возможности лечения, увеличивая потребность в надежных системах доставки. Эти достижения вносят существенный вклад в рост рынка, позволяя применять методы лечения, которые неэффективны при пероральном применении.

В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило Qfitlia (фитусиран), подкожную инъекцию для плановой профилактики эпизодов кровотечений у пациентов в возрасте 12 лет и старше с гемофилией А или В, с ингибиторами факторов или без них. Это одобрение знаменует собой значительный прогресс в лечении гемофилии, предлагая более удобный и эффективный вариант лечения.

Нормативные требования и растущие проблемы безопасности

Серьезной проблемой, препятствующей расширению рынка доставки инъекционных лекарств, является соблюдение строгих нормативных требований и обеспечение безопасности пациентов. Эти правила могут задержать утверждение продукта и увеличить затраты на разработку.

Чтобы решить эту проблему, ключевые игроки инвестируют в передовые методы тестирования и меры контроля качества. Они также тесно сотрудничают с регулирующими органами для оптимизации процессов утверждения.

Кроме того, компании сосредоточены на разработке удобных и безопасных устройств для доставки, которые сводят к минимуму такие риски, как инфекции или ошибки дозирования. Эти усилия позволяют компаниям соблюдать стандарты безопасности и ускорять внедрение инновационных продуктов.

Улучшенные технологии доставки

Разработки в области инъекционных устройств, таких как автоинъекторы, предварительно заполненные шприцы и безыгольные системы, повышают безопасность, удобство использования и удобство для пациентов. Эти инновации способствуют более широкому принятию и приверженности инъекционной терапии. На рынок влияют постоянные улучшения, которые уменьшают боль и беспокойство, тем самым расширяя базу пациентов.

В марте 2025 года компания ARS Pharmaceuticals получила одобрение FDA на неффи 1 мг, первый безыгольный назальный спрей с адреналином, предназначенный для детей в возрасте от 4 лет и старше, весом от 15 до 30 кг. Это устройство представляет собой безыгольную альтернативу традиционным автоинъекторам адреналина, повышая соблюдение пациентами режима лечения и облегчая использование в чрезвычайных ситуациях.

Обзор рынка доставки инъекционных лекарств

Сегментация

Подробности

По типу продукта

Устройства (шприцы, иглы, ручки-инъекторы, автоинъекторы и другие), составы (растворы, суспензии, эмульсии и другие)

По упаковке препарата

Ампулы, флаконы, картриджи, флаконы

По терапевтическому применению

Аутоиммунные заболевания, диабет, рак, гормональные нарушения и другие.

Конечным пользователем

Больницы и клиники, учреждения ухода на дому, амбулаторные хирургические центры (АМЦ), диагностические центры, научно-исследовательские и академические учреждения

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу продукта (устройства и составы). В 2024 году сегмент рецептур заработал 485,28 млрд долларов США из-за растущего спроса на современные биологические препараты и адаптированные системы доставки лекарств, которые повышают эффективность лечения и соблюдение пациентами режима лечения.

По упаковке лекарственных форм (ампулы, флаконы, картриджи и флаконы). В 2024 году доля сегмента флаконов составила 38,44 %, что обусловлено его универсальностью, экономической эффективностью и широким использованием для хранения и транспортировки широкого спектра жидких и лиофилизированных препаратов.

По терапевтическому применению (аутоиммунные заболевания, диабет, рак, гормональные расстройства и другие): прогнозируется, что к 2032 году сегмент аутоиммунных заболеваний достигнет 550,28 миллиардов долларов США, что обусловлено ростом распространенности аутоиммунных заболеваний и увеличением использования биологических методов лечения, которые требуют инъекционного введения для эффективного лечения.

По конечным пользователям (больницы и клиники, учреждения по уходу на дому, амбулаторные хирургические центры (ASC), диагностические центры, а также научно-исследовательские и академические учреждения): по оценкам, сегмент услуг по уходу на дому будет расти со значительным среднегодовым темпом роста в 10,81 % в течение прогнозируемого периода, что в значительной степени связано с растущим спросом на удобные, самостоятельные методы лечения, которые сокращают количество посещений больниц и снижают затраты на здравоохранение.

Рынок доставки инъекционных лекарствРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка доставки инъекционных наркотиков в Северной Америке в 2024 году составила около 36,33% и оценивалась в 304,60 миллиарда долларов США. Северная Америка имеет хорошо развитый биофармацевтический сектор, ведущий в разработке инъекционных биологических препаратов и специальных лекарств. Передовые исследовательские центры региона и сотрудничество между промышленностью и научными кругами ускоряют инновации.

Более того, растущий сдвиг в сторонумедицинское обслуживание на домуа самостоятельный прием инъекционных наркотиков повышает спрос на удобные в использовании устройства. Эта тенденция способствует росту регионального рынка за счет возможности дистанционного лечения и снижения зависимости от медицинских учреждений.

В декабре 2024 года FDA США одобрило Opdivo Qvantig, препарат для подкожной инъекции препарата Opdivo для иммунотерапии рака от Bristol Myers Squibb. Эта новая версия, разработанная совместно с Halozyme Therapeutics, позволяет значительно сократить время введения по сравнению с внутривенными инфузиями и может способствовать лечению различных солидных опухолей в домашних условиях.

По оценкам, в течение прогнозируемого периода среднегодовой темп роста индустрии доставки инъекционных лекарств в Азиатско-Тихоокеанском регионе составит 8,97%. Этот рост в первую очередь обусловлен развитием больниц, специализированных клиник и диагностических центров, особенно в городских районах. Это расширение расширяет доступ к инъекционным методам лечения хронических и инфекционных заболеваний, способствуя расширению регионального рынка.

Кроме того, регион стал крупным центром фармацевтического производства, в том числе стерильных инъекционных препаратов и устройств. Увеличение местного производства снижает затраты и сокращает цепочки поставок, способствуя более широкому выпуску новых продуктов и стимулируя рост регионального рынка.

В январе 2025 года компания Akums Drugs and Pharmaceuticals инициировала строительство нового предприятия в Индии, занимающегося производством лиофилизированных и стерильных дозировок. Целью этого предприятия является расширение производства инъекционных препаратов и биологических препаратов, поддерживая растущий спрос на передовые методы лечения в регионе.

Нормативно-правовая база

Рынок в США.регулируется Управлением по контролю за продуктами и лекарствами (FDA). Продукты должны соответствовать действующей надлежащей производственной практике (cGMP) в соответствии с разделом 21 CFR, части 210 и 211. Для инъекционных биологических препаратов требуется заявка на получение лицензии на биологические препараты (BLA), и производители часто предоставляют основную информацию о лекарствах (DMF). Закон о контроле за биологическими препаратами также регулирует безопасность и одобрение биологических инъекционных продуктов.

Европейское агентство лекарственных средств (EMA)регулирует системы доставки инъекционных наркотиков в Европейском Союзе. Компании должны соблюдать рекомендации ЕС по надлежащей производственной практике (GMP), изложенные в томе 4 EudraLex. Директива 2001/83/EC регулирует производство и одобрение лекарственных средств. Все инъекционные продукты подлежат централизованному или децентрализованному разрешению на продажу, что обеспечивает высокие стандарты безопасности и качества для использования пациентами.

Рынок в Китаерегулируется Национальным управлением медицинской продукции (NMPA). Закон о контроле над лекарственными средствами (DAL) и связанные с ним Правила регистрации лекарств регулируют одобрение на рынке. Производители должны соблюдать стандарты GMP, охватывающие стерильные производственные условия, валидацию процессов и стабильность продукции. Китай усилил нормативное регулирование, чтобы гарантировать, что инъекционные продукты соответствуют как внутренним, так и международным ожиданиям качества.

Агентство фармацевтических препаратов и медицинского оборудования (PMDA), подведомственная Министерству здравоохранения, труда и социального обеспечения (MHLW), регулирует инъекционные наркотики в Японии. Фармацевтическая иМедицинское оборудованиеЗакон (Закон PMD) определяет структуру одобрения, требующую соблюдения GMP для всего производства. Продукты классифицируются как рецептурные, безрецептурные или квазилекарства. Инъекционные биологические препараты проходят тщательную предварительную оценку безопасности, качества и эффективности в рамках процесса проверки PMDA.

Конкурентная среда

Крупнейшие игроки в индустрии доставки инъекционных лекарств сосредоточены на выпуске передовых инъекционных решений для удовлетворения растущих терапевтических потребностей. Эти запуски предназначены для решения проблем, связанных с биологическими препаратами следующего поколения, таких как вязкость, совместимость и эффективность доставки.

Внедряя инновации в конструкцию и состав шприцев, компании стремятся улучшить результаты лечения и комфорт пациентов. Такие стратегические разработки продуктов способствуют росту рынка за счет укрепления портфеля продуктов и расширения возможностей для фармацевтических партнеров.

В сентябре 2024 года компания BD объявила о коммерческом выпуске стеклянного предварительно заполняемого шприца BD Neopak XtraFlow Glass. Эта новая платформа шприцев специально разработана для повышения совместимости лекарств и повышения эффективности инъекций биологических препаратов нового поколения.

Ключевые компании на рынке доставки инъекционных препаратов:

В феврале 2025 г.Компания Fresenius Kabi представила инъекцию кальцитонина лосося, USP Synthetic, регулятор кальция для лечения симптоматической болезни Педжета в костях и гиперкальциемии. Это дополнение расширяет портфель инъекционных препаратов компании.

В январе 2025 г., Becton, Dickinson and Company (BD) представила свои последние инновации в области доставки лекарств на выставке Pharmapack 2025. Компания подчеркнула достижения в области преднаполняемых шприцев и автоинъекторных платформ, предназначенных для улучшения качества обслуживания пациентов и удовлетворения растущих потребностей биологической терапии.

В январе 2025 г.Компания Gerresheimer продемонстрировала на выставке Pharmapack 2025 свою Gx Cap, крышку контейнера для таблеток с цифровым подключением, которая контролирует прием лекарств. Это нововведение направлено на поддержку соблюдения режима лечения в клинических исследованиях и повышение соблюдения пациентами режима лечения.

В октябре 2024 г.Компания Ypsomed Holding AG заключила стратегическое сотрудничество с BD для разработки передовых систем самостоятельного введения биологических препаратов с высокой вязкостью. Это партнерство направлено на разработку инновационных решений, которые облегчат создание удобных для пациентов решений для комплексной биологической терапии.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка инъекционных лекарств в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.