Высокопроизвольные рыночные размеры сплавов, доля, анализ роста и отрасли, тип (менее 5 базовых металлов, равные и выше 5 базовых металлов), по применению (механическая, электрическая, магнитная) и региональный анализ, 2024-2031

Страницы: 140 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок охватывает разработку и использование металлических сплавов, изготовленных из пяти или более основных элементов в почти равных отношениях. Эти сплавы образуются с помощью современной твердотельной обработки или методов плавления дуги, что приводит к материалам с высокой прочностью, коррозионной стойкостью и тепловой стабильностью.

Они используются в аэрокосмических, защитных, морских и энергетических секторах для компонентов, подвергшихся воздействию экстремальных условий. В отчете подчеркиваются ключевые драйверы рынка, основные тенденции, нормативные рамки и конкурентную среду, формирующие рост отрасли.

Рынок высокопроизводительных сплавовОбзор

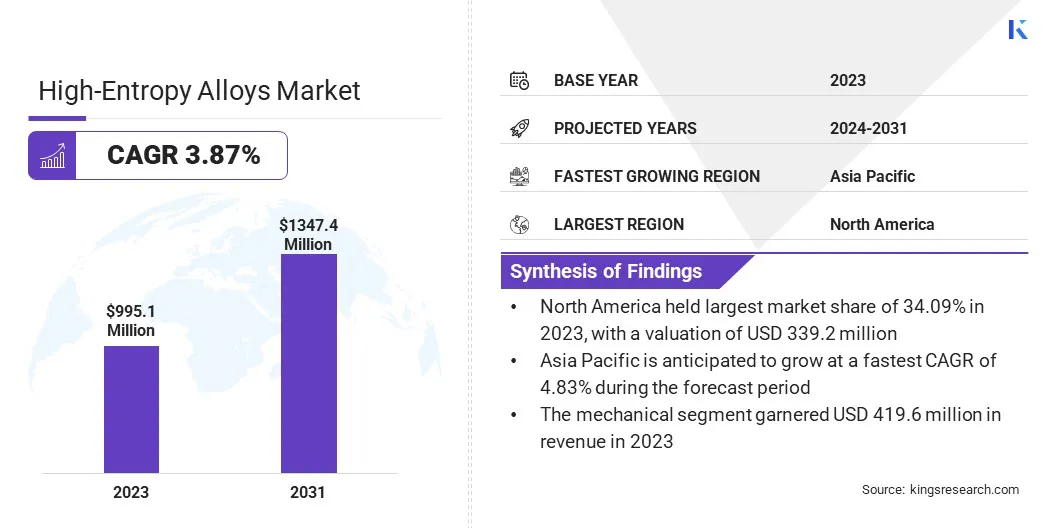

Глобальный размер рынка сплава с сплавами с сплавами оценивался в 995,1 млн. Долл. США в 2023 году и, по прогнозам, к 2031 году будет расти с 1032,9 млн. Долл. США до 1347,4 млн. Долл. США, в течение прогнозируемого периода 3,87%.

Рост рынка обусловлен растущим спросом на передовые материалы в аэрокосмических, автомобильных и энергетических секторах. Их свойства, такие как высокая прочность и коррозионная стойкость, делают их идеальными для критических применений. Кроме того, текущие исследования и разработки в области материальной науки способствуют инновациям и поддержке рынка.

Основными компаниями, работающими в высокопроизводительных сплавах, являются Heeger Materials Inc., Stanford Advanced Materials, American Elements, 6K Inc., CRS Holdings, LLC., Plansee SE, Sandvik AB, Heraeus hold Gmbh, Aperam S.A., Nippon Yakin Kogyo Co., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd. Allegheny Technologies Incorporated, Questek Innovations LLC и VDM Metals GmbH.

Рост рынка ускоряется путем расширения аддитивного производства. HEA хорошо подходят для 3D-печати из-за их равномерной микроструктуры и настраиваемой композиции. Промышленности инвестируют в порошки HEA, для производства сложных деталей с минимальными материальными отходами.

Этот сдвиг в сторону точности и устойчивости в производстве создает долгосрочные возможности роста для производителей HEA, особенно в автомобиле,медицинские устройстваи аэрокосмические секторы.

В марте 2025 года исследователи из Университета Токио представили новую клеточную структуру в высокомерных сплавах (HEAS), которая значительно повышает их силу. Эта структура HEA особенно перспективна для использования в приложениях с высоким уровнем стресса, таких как аэрокосмическая, энергетическая и медицинская промышленность. Ожидается, что это открытие улучшит сопротивление материала к усталости, тепло и коррозии, которые имеют решающее значение в секторах с высоким спросом.

Ключевые основные моменты

Высокопроизводительный размер сплавов оценивался в 995,1 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет на 3,87% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 34,09% с оценкой 339,2 млн. Долл. США.

Сегмент менее 5 базовых металлов получил 572,9 млн. Долл. США в 2023 году.

Ожидается, что механический сегмент достигнет 562,2 миллиона долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем 4,83% в течение прогнозируемого периода.

Рыночный драйвер

Растущее внимание на легких материалах в автомобильном секторе

Автомобильные производители находятся под давлением, чтобы повысить эффективность топлива и сократить выбросы. Этот сдвиг вызывает интерес к легким и высоким материалам. Министерство энергетики США утверждает, что легкие материалы обладают сильным потенциалом для повышения эффективности транспортных средств.Снижение веса транспортного средства на 10% может привести к улучшению экономии топлива на 6-8%.

Замена обычного чугуна и стали такими материалами, как высокопрочная сталь, алюминиевые сплавы, магниевые сплавы, углеродное волокно и полимерные композиты, может снизить вес тела и шасси автомобиля до 50%, что значительно снижает потребление топлива. Интеграция таких материалов в только 25% автопарка в США может сэкономить более 5 миллиардов галлонов топлива в год к 2030 году.

HEAS предлагает многообещающую альтернативу обычным стаям и сплавам из -за их исключительных механических свойств. Их использование вэлектромобильКомпоненты, структурные рамки и устойчивые к аварийным деталям набирают обороты, что делает автомобильный сектор ключевым фактором роста рынка высокопоставленных сплавов во всем мире.

Рыночный вызов

«Высокие производственные затраты и сложное производство»

Очень сложной проблемой, с которой сталкивается высокомерный рынок сплавов, является высокие производственные затраты и сложные производственные процессы, связанные с производством этих сплавов. Использование нескольких элементов в составе HEAS увеличивает затраты на материал и усложняет производственный процесс.

Чтобы решить эту проблему, ключевые игроки сосредотачиваются на разработке более эффективных методов производства, таких как аддитивное производство и порошковая металлургия, которые сокращают отходы материала и время производства.

Кроме того, достижения в области проектирования сплава и оптимизации процессов помогают снизить затраты, сохраняя при этом высокоэффективные характеристики этих материалов.

Тенденция рынка

«Технологические достижения в дизайне сплава»

Достижения в области вычислительных материалов, а также научно -сплава и сплава помогают производителям разрабатывать HEA с целевыми свойствами. Предсказательное моделирование, термодинамическое моделирование и инструменты машинного обучения позволяют более быстро развивать сплавы, специфичные для приложения.

Эти инновации снижают затраты на разработку и сроки, поощряя более широкое принятие отрасли. Полученное улучшение эффективности и производительности влияет на расширение рынка высокопроизводительных сплавов в промышленном применении.

В феврале 2025 года исследовательская группа Центра наук о нано и мягких веществах (CENS) в Бангалоре, Индия, представила новый катализатор сплава с сплавами (HEA) (HEA). Этот прорыв направлен на то, чтобы обеспечить более экономичную альтернативу материалам на основе платины, обычно используемых в технологиях чистой энергии.

Снимок отчета о рынке с сплавами с сплавами

Сегментация

Подробности

По типу

Менее 5 базовых металлов, равные и выше 5 базовых металлов

По приложению

Механический, электрический, магнитный

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (менее 5 базовых металлов, равных и выше 5 базовых металлов): сегмент менее 5 базовых металлов заработал 572,9 млн. Долл. США в 2023 году из-за его экономической эффективности, упрощенных производственных процессов и способности доставлять высокопроизводительные материалы для широкого спектра приложений.

По применению (механическое, электрическое, магнитное): механический сегмент удерживал 42,17% рынка в 2023 году из-за превосходной прочности сплавов, долговечности и сопротивления износу и коррозии, что делает их идеальными для высокопроизводительных применений в таких отраслях, как аэрокосмическая, автомобильная и энергия.

Рынок высокопроизводительных сплавовРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году на мировом рынке на мировом рынке доля рынка сплава с сплавами в Северной Америке составляла около 34,09%, а оценка-339,2 млн. Долл. США. Северная Америка имеет зрелую аэрокосмическую и оборонную промышленность, которая активно инвестирует в передовые материалы, что повышает рост рынка.

Основные производители принимают HEA для удовлетворения потребностей в производительности при одновременном повышении эффективности использования топлива и снижении затрат на техническое обслуживание. Этот сдвиг способствует постоянному спросу на HEA в приложениях с высокой спецификацией.

Более того, регион является домом для национальных лабораторий и университетов, уделяя особое внимание материальной науке, включая Национальную лабораторию Оук -Ридж, Массачусетскую технологическую технологию и другие. Эти учреждения проводят обширные исследования по проектированию и моделированию сплавов и моделированию производительности, влияя на коммерческое развитие HEAS и ускоряя их принятие в критических секторах.

Азиатско-тихоокеанская индустрия сплавов сплава готовится к значительному росту при надежном среднем на 4,83% в течение прогнозируемого периода. Азиатско -Тихоокеанский регион является свидетелем быстрого внедрения передовых технологий производства в таких секторах, как автомобильная, электроника и аэрокосмическая промышленность.

Высокопроизводительные сплавы все чаще используются в этих областях из-за их высокой прочности, коррозионной стойкости и тепловой стабильности. Растущая интеграция процессов аддитивного производства и точного литья поддержала спрос на порошки и компоненты HEA, способствуя росту рынка в регионе.

В марте 2025 года Shenzhen Addireen Technologies представила систему XH-M660G, созданное изготовительное производственное решение для индитивных ада-лазерных металлов, предназначенное для высокопроизводительного производства. Машина оснащена четырьмя запатентованными одномодами зеленых волоконно-волокнистых лазеров, двунаправленным разбором и точной оптической калибровкой. Он оптимизирован для печати высокоотражающих материалов, таких как чистая медная и медная сплава.

Нормативные рамки

В США, HEA, подлежат правилам в соответствии с Законом о контроле от токсичных веществ (TSCA), вводимых Агентством по охране окружающей среды (EPA). Производители должны гарантировать, что химические вещества, используемые в HEAS, перечислены в инвентаре TSCA или имеют соответствующие исключения.

Европейский союзРегулирует химические вещества посредством регистрации, оценки, разрешения и ограничения регулирования химических веществ (Reach). В соответствии с охватом производители и импортеры должны регистрировать химические вещества, используемые в HEA, предоставляя данные об их свойствах и безопасном использовании. Это обеспечивает высокий уровень защиты здоровья человека и окружающей среды.

КитайМинистерство промышленности и информационных технологий (MIIT), наблюдает за промышленными политиками, затрагивающими HEAS. Недавние правила направлены на то, чтобы ужесточить контроль над критическими материалами, в том числе редкоземельные элементы, необходимые для производства HEA. Эти меры включают квоты для добычи полезных ископаемых и плавки, а также систему отслеживания продуктов для редкоземельных элементов, для защиты внутренних предложений и интересов национальной безопасности.

Конкурентная ландшафт

Игроки рынка используют такие стратегии, как разработка новых продуктов и расширение портфелей своих продуктов, что способствует росту рынка.

Внедряя инновационные решения, такие как высокопроизводительные сплавные порошки, изготовленные из драгоценных металлов, компании усиливают свои конкурентные преимущества и удовлетворяют растущий спрос на передовые материалы в различных отраслях.

В октябре 2023 года Tanaka Kikinzoku Kogyo выпустил высокопроиропический сплав, изготовленный из драгоценных металлов, имея тонкий размер частиц 10 мкм или меньше, с высокой кристалличностью и исключительной однородностью состава. Этот продукт является первым в мире очень энтропическим сплавам, состоит из пяти драгоценных металлов: платина (PT), палладий (PD), иридий (IR), рутений (RU) и родия (RH).

Список ключевых компаний на рынке сплавов с высокими энтропиями:

В апреле 2025 года, Questek Innovations запустила новый высокопроизводительный сплав (HEA), разработанный для аэрокосмических и оборонных приложений. Используя свою платформу интегрированного проектирования вычислительных материалов (ICMD), Questek спроектировал эту HEA для демонстрации исключительных соотношений прочности к весу и тепловой стабильности, отвечающих строгим требованиям самолетов и защитных систем следующего поколения.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка высокопроизводительных сплавов в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Ключевые основные моменты

Ключевые основные моменты В 2023 году на мировом рынке на мировом рынке доля рынка сплава с сплавами в Северной Америке составляла около 34,09%, а оценка-339,2 млн. Долл. США. Северная Америка имеет зрелую аэрокосмическую и оборонную промышленность, которая активно инвестирует в передовые материалы, что повышает рост рынка.

В 2023 году на мировом рынке на мировом рынке доля рынка сплава с сплавами в Северной Америке составляла около 34,09%, а оценка-339,2 млн. Долл. США. Северная Америка имеет зрелую аэрокосмическую и оборонную промышленность, которая активно инвестирует в передовые материалы, что повышает рост рынка.