Рынок промежуточного программного обеспечения здравоохранения

Размер рынка промежуточного программного обеспечения здравоохранения, анализ роста и отрасли, по типу (интеграция промежуточного программного обеспечения, промежуточное программное обеспечение, промежуточное программное обеспечение платформы), развертывание (облачное, локальное, гибридное), по приложениям (клиническое, финансовое), конечным пользователем (плательщики здравоохранения, поставщики медицинских услуг) и региональный анализ,, 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя программные решения, которые облегчают коммуникацию, интеграцию данных и совместимость между разрозненными информационными системами здравоохранения. Ключевые компоненты включают в себя интеграцию предприятия, промежуточное программное обеспечение для обмена сообщениями и промежуточное программное обеспечение базы данных.

Рынок охватывает услуги и продукты, обеспечивающие клинический, финансовый и административный обмен данными в больницах, лабораториях и плательщиках здравоохранения. Его объем охватывает электронные медицинские карты (EHR), телемедицину и системы медицинской визуализации, поддерживая повышенную эффективность рабочего процесса, соблюдение требований и оказание ухода за пациентами.

В отчете дается представление о основных драйверах роста рынка, подтверждаемых углубленной оценкой тенденций отрасли и нормативных рамках.

Рынок промежуточного программного обеспечения здравоохраненияОбзор

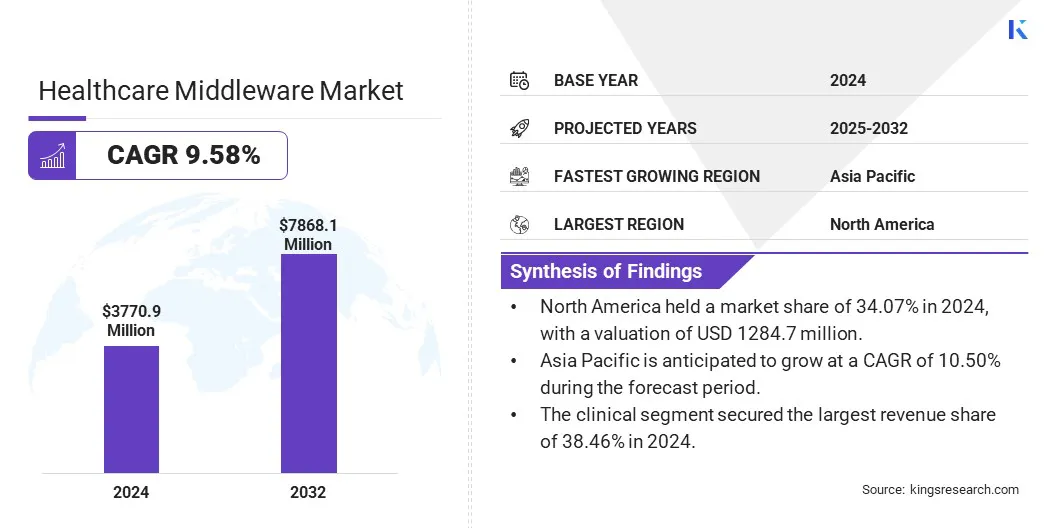

Глобальный размер рынка промежуточного программного обеспечения здравоохранения оценивался в 3770,9 млн. Долларов США в 2024 году и, по прогнозам, в 2025 году будет расти с 4123,4 млн. Долл. США до 7868,1 млн. Долл. США к 2032 году, демонстрируя CAGR 9,58% в течение прогнозируемого периода.

Растущие государственные инвестиции и растущее принятие интегрированных решений EHR способствуют росту рынка за счет повышения взаимодействия, обмена данными в реальном времени для улучшения результатов пациентов.

Ключевые основные моменты рынка:

Размер рынка промежуточного программного обеспечения здравоохранения был зарегистрирован на уровне 3770,9 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет на 9,58% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 34,07% с оценкой 1284,7 млн. Долл. США.

Сегмент промежуточного программного обеспечения Integration в 2024 году получил 1365,5 млн. Долл. США.

Ожидается, что локальный сегмент достигнет 2937,8 млн. Долл. США к 2032 году.

Клинический сегмент обеспечил самую большую долю дохода в размере 38,46% в 2024 году.

Поставщики медицинских услуг готовы к надежному среднем в 9,86% в течение прогнозируемого периода.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 10,50% в течение прогнозируемого периода.

Major companies operating in the healthcare middleware industry are eHealth Technologies, McKesson Medical-Surgical Inc., GE HealthCare., NXGN Management, LLC., InterSystems Corporation, Oracle, athenahealth, Siemens Healthcare Private Limited, SAP SE,Medical Information Technology, Inc., eClinicalWorks, LLC, Veradigm LLC, Cloud Software Group, Inc., Fujitsu, and Orion Health group of Компании.

Растущее внедрение электронных медицинских карт (EHR) в медицинских учреждениях ускоряет спрос на передовые решения для промежуточного программного обеспечения. Эти платформы оптимизируют интеграцию данных, повышают совместимость между разрозненными системами и обеспечивают доступ в реальном времени к информации о пациентах.

Кроме того, растущие нормативные мандаты для безопасного стандартизированного обмена данными дополнительно подпитывают спрос на надежное промежуточное программное обеспечение для улучшения клинических результатов и эксплуатационной эффективности.

Рыночный драйвер

Государственное здравоохранение инвестиций

Растущие государственные инвестиции в инфраструктуру здравоохранения значительно стимулируют рынок. Стратегическое финансирование в области модернизации ИТ здравоохранения укрепляет цифровые экосистемы здравоохранения, обеспечивая бесшовную интеграцию данных, совместимость и аналитику в реальном времени в разных системах здравоохранения.

Эти инициативы ускоряют принятие передовых ИТ -решений, которые обеспечивают эффективные клинические рабочие процессы и улучшают результаты пациентов.

В апреле 2025 годаАмериканская медицинская ассоциациясообщили, что расходы на здравоохранение в США выросли на 7,5% в 2023 году, достигнув 4,9 триллиона долларов США, или 14 570 долларов США на человека. Общие расходы на здравоохранение составили 17,6% от общего ВВП в 2023 году.

Рыночный вызов

Сложность в интеграции фрагментированных экосистем здравоохранения

Рынок промежуточного программного обеспечения здравоохранения сталкивается с серьезной проблемой в интеграции разрозненных ИТ -систем здравоохранения, препятствуя бесшовному обмену и совместимости. Унаследованная инфраструктура и фрагментированная среда данных препятствуют принятию решений в реальном времени и координации ухода за пациентами.

Чтобы решить эту проблему, производители инвестируют в передовые решения промежуточного программного обеспечения с улучшенными стандартами взаимодействия, облачной архитектурой и фреймворками, управляемыми API. Стратегическое сотрудничество с поставщиками медицинских услуг и поставщиками EHR также преследуется для обеспечения оптимизированной интеграции.

Кроме того, производители сосредотачиваются на масштабируемых модульных платформах для размещения различных клинических рабочих процессов и нормативных требований, тем самым повышая эффективность системы и непрерывность эксплуатации.

Тенденция рынка

Продвижение поддержки клинических решений через интегрированные решения EHR

Выдающейся тенденцией на рынке является растущее принятие интегрированных решений EHR для продвижения поддержки клинических решений.

Этот сдвиг в сторону улучшенной совместимости и обмена данными в реальном времени позволяет поставщикам медицинских услуг без особых усилий доступа к комплексной информации о пациентах. Он поддерживает более точную диагностику и персонализированные планы лечения и поддерживает модернизацию систем доставки здравоохранения.

В январе 2025 года VIM представил Care Insights, инновационное решение, которое плавно интегрирует конкретные, действенные данные в нативные рабочие процессы EHR. Разработан для повышения точности диагностики и утилизации управления разрывами в уходе.

Снимок отчета о рынке промежуточного программного обеспечения здравоохранения

Сегментация

Подробности

По типу

Интеграция промежуточная программа (корпоративная служба), промежуточное программное обеспечение для связи (промежуточное программное обеспечение, ориентированное на сообщения, промежуточное программное обеспечение для многофункциональной связи, удаленные вызовы процедуры), промежуточное программное обеспечение платформы (серверы приложений, веб-порталы и серверы, промежуточное программное обеспечение базы данных)

Путем развертывания

Облачный, локальный, гибридный

По приложению

Клинические, финансовые, оперативные и административные

От конечного пользователя

Плательщики здравоохранения, медицинские работники, организации по науке о жизни, клинические лаборатории

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу (Integration Middleware, промежуточное программное обеспечение, промежуточное программное обеспечение платформы): сегмент промежуточного программного обеспечения интеграции заработал 1365,5 млн. Долл. США в 2024 году из -за его способности обеспечить беспрепятственную совместимость между разрозненными системами здравоохранения, способствуя эффективному обмену данными, необходимыми для улучшения клинических результатов и соответствия нормативным требованиям.

Благодаря развертыванию (облачный, локальный, гибридный): локальный сегмент удерживал 37,70% рынка в 2024 году из-за ее повышенной безопасности данных, большего контроля над системной инфраструктурой и соответствия строгим правилам здравоохранения.

По приложениям (клиническим, финансовым, операционным и административным): клинический сегмент, по прогнозам, к 2032 году достигнет 3029,2 млн. Долл. США из-за растущей потребности в интеграции данных в реальном времени и взаимодействия для поддержки принятия клинических решений, мониторинга пациентов и улучшения результатов здравоохранения.

Благодаря конечным пользователю (плательщики здравоохранения, поставщики медицинских услуг, организации по науке о жизни, клинические лаборатории): сегмент плательщиков здравоохранения заработал 1407,8 млн. Долл. США в 2024 году из -за растущего спроса на эффективную обработку претензий, управление данными и интеграционные решения, которые повышают операционную эффективность и контроль затрат.

Рынок промежуточного программного обеспечения здравоохраненияРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка промежуточного программного обеспечения в Северной Америке в 2024 году на мировом рынке составила около 34,07% на мировом рынке, а оценка - 1284,7 млн. Долларов США. Это доминирование объясняется высокой распространенностью хронических заболеваний, которые требуют передовой инфраструктуры медицинской помощи для оптимизации клинических рабочих процессов и улучшения результатов пациентов.

Более того, растущее внедрение электронных медицинских карт (EHR) в сочетании со существенными инвестициями в решения в сфере взаимодействия в сфере здравоохранения, еще больше стимулирует спрос. Кроме того, благоприятные нормативные рамки и присутствие ведущих игроков рынка способствуют росту рынка по всему региону.

В апреле 2025 года Национальный институт управления здравоохранением США (NIHCM) сообщил о растущем бремени хронических заболеваний, отметив, что 90% 4,5 триллионов долларов США, потраченных на здравоохранение в США в 2022 году, было выделено на лечение людей с хроническими физическими и психическими состояниями.

Азиатско -Тихоокеанский регион готовится к значительному росту при надежном среднем на 10,50% в течение прогнозируемого периода. Рост основан на быстрой оцифровке инфраструктуры здравоохранения и увеличением инвестиций в ее здравоохранение. Государственные инициативы поддерживаютэлектронное здравоохранениеРасширение доступа к здравоохранению и растущий спрос на интегрированные клинические системы еще больше ускоряют рост рынка.

Кроме того, растущая распространенность хронических заболеваний и наличие большой стареющей популяции увеличивают спрос на эффективную интеграцию данных, что способствует спросу на решения промежуточного программного обеспечения.

Нормативные рамки

В СШАЗакон о мобильности и подотчетности медицинского страхования (HIPAA) требует обработки промежуточного программного обеспечения электронных медицинских карт (EHR) или данных пациента, чтобы соответствовать его правилам. Он включает в себя правило конфиденциальности для защиты PHI, правила безопасности для гарантий EPHI и правила применения, в котором подробно описываются штрафы за несоблюдение.

В ИндииЦифровой Закон о защите личных данных (DPDPA), 2023, регулирует всю цифровую обработку персональных данных, включая конфиденциальную медицинскую информацию. Промежуточные решения, связанные с обработкой таких данных, должны обеспечить обработку на основе согласия, реализовать соответствующие меры безопасности и соответствовать требованиям локализации данных.

Конкурентная ландшафт

Рынок промежуточного программного обеспечения здравоохранения высоко конкурентоспособна с игроками рынка активно разрабатывает новые продукты и стратегические технологии. Ключевые игроки вводят расширенные платформы интеграции и решения взаимодействия для оптимизации клинических рабочих процессов и улучшения подключения данных.

Более того, все больше внимания уделяется обмену данными в реальном времени, облачном промежуточном программном обеспечении и масштабируемых архитектурах для удовлетворения растущего спроса на оцифровку здравоохранения. Эти разработки позиционируют поставщиков для укрепления своего присутствия на рынке и удовлетворения развивающихся нормативных и оперативных требований в различных экосистемах здравоохранения.

В мае 2025 года легочный и сон из Тампа-Бэй, штат Флорида, внедрил Healow Genie, инновационное, EHR-агростическое, AI-рельефное решение контактного центра, разработанное EclinicalWorks. При поддержке текста, чат -бота и взаимодействия голосового вызова, Eliow Genie позволяет пациентам получить доступ и взаимодействовать со своим здоровьем во время часов. Агент искусственного интеллекта обрабатывает такие задачи, как планирование встреч и управление выставлением счетов.

Ключевые компании на рынке промежуточного программного обеспечения:

Последние разработки (партнерские отношения/запуск продукта)

В ноябре 2024 года, Silk в партнерстве с Franciscan Health для миграции и управления своими эпическими электронными медицинскими записями (EHR) на Microsoft Azure. Этот стратегический ход позиционирует францисканское здравоохранение в качестве лидера здравоохранения, улучшая их способность управлять растущими данными, удовлетворить требования регулирования и использовать искусственный интеллект. Он поддерживает предоставление продвинутого ухода за пациентами и обеспечивает бесшовный опыт для пациентов, поставщиков и плательщиков при подготовке к будущим инновациям в области здравоохранения.

В марте 2024 года, Exealth Technologies представила значительное обновление своей передовой технологической платформы. Внедряя искусственный интеллект (ИИ), компания стремится ускорить время лечения пациентов, повышая эффективность сбора, организации и предоставления всесторонней истории медицинских услуг медицинским поставщикам.

EclinicalWorks объявил об этом

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка промежуточного программного обеспечения в области здравоохранения в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.