Рынок производства договоров общих фармацевтических препаратов

Generic Pharmaceuticals Contract Manufacturing Размер рынка, доля, анализ роста и промышленности, лекарственным средствами (фирменными, неваренными), по продукту (активные фармацевтические ингредиенты (API), готовый лекарство), по пути введения (оральный, парентный), по применению и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок относится к отрасли, в которой сторонние производители производят дженерики от имени фармацевтических компаний.

Этот рынок охватывает широкий спектр услуг, в том числе производство активных фармацевтических ингредиентов (API) и готовых лекарств, обеспечивая экономическую эффективность и масштабируемость для фармацевтических компаний. Он охватывает различные маршруты администрирования, в том числе пероральный, парентеральный, местный и другие, обслуживающие различные терапевтические приложения.

Рынок производства договоров общих фармацевтических препаратовОбзор

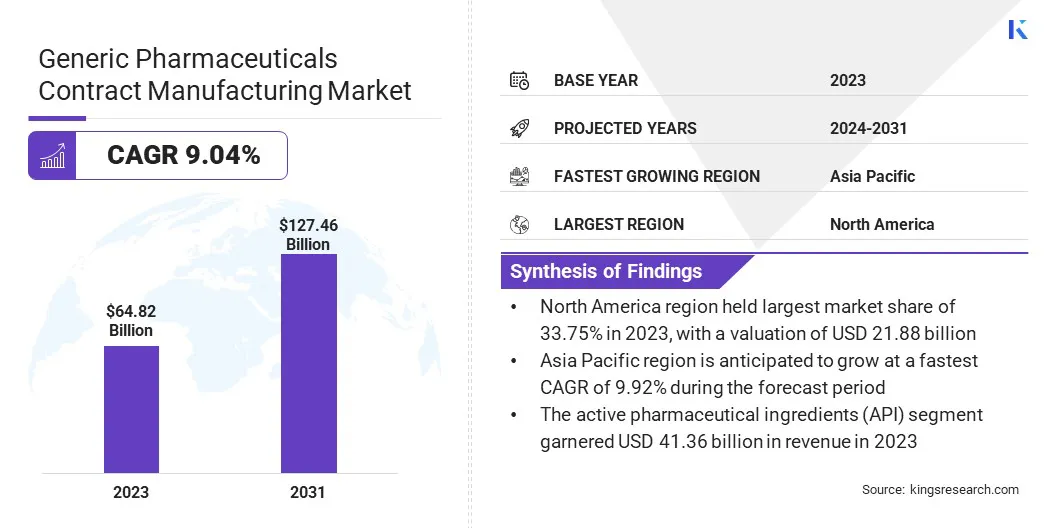

Глобальный размер рынка производства договоров по фармацевтическим препаратам оценивался в 64,82 млрд долларов США в 2023 году и, по прогнозам, будет расти с 69,53 миллиарда долларов США в 2024 году до 127,46 млрд долларов США к 2031 году, демонстрируя CAGR 9,04% в течение прогнозируемого периода.

Рост рынка объясняется растущим спросом на экономически эффективные лекарства, увеличение аутсорсинга со стороны фармацевтических компаний и необходимость масштабируемых производственных решений. Растущая распространенность хронических заболеваний в сочетании с истечением патентов на фирменных лекарственных средствах еще больше подтолкнула рынок.

Основными компаниями, работающими в производственной промышленности по производству договоров с фармацевтическими препаратами. и Зигфрид, держащий Ag.

Кроме того, достижения в области производственных технологий, давление затрат на фармацевтические фирмы и растущие требования к соблюдению нормативных требований побудили компании сотрудничать с производителями контрактов.

Эти партнерские отношения помогают оптимизировать производство, обеспечить постоянное качество продукции, повысить эффективность затрат и поддержать фармацевтические фирмы в расширении их присутствия на мировых рынках, сосредоточившись на основных компетенциях.

Ключевые основные моменты:

Размер производственной промышленности по производству фармацевтических препаратов оценивался в 64,82 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 9,04% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 33,75% с оценкой 21,88 млрд долларов.

Брендный сегмент получил 38,59 млрд долларов в 2023 году.

Ожидается, что сегмент активных фармацевтических ингредиентов (API) достигнет 81,23 миллиарда долларов США к 2031 году.

Ожидается, что пероральный сегмент достигнет 40,43 миллиарда долларов США к 2031 году.

Ожидается, что сегмент онкологии достигнет 15,29 миллиарда долларов США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 9,92% в течение прогнозируемого периода.

Рыночный драйвер

Растущий спрос на доступные дженерики и аутсорсинг производства

Рынок обусловлен растущим спросом на доступныйдженерикии растущий аутсорсинг производства в организации по производству контрактов (CMO) и организации по разработке контрактов и производства (CDMO).

Правительства и поставщики здравоохранения активно продвигают экономически эффективные альтернативы общей роли, чтобы обеспечить более широкий доступ пациентов к основным лекарствам на фоне растущих расходов на здравоохранение.

Этот растущий спрос заставил фармацевтические компании искать производителей контрактов, которые предлагают высококачественное производство при конкурентных затратах, что позволяет им соответствовать нормативным стандартам при сохранении прибыльности. Кроме того, фармацевтические компании все чаще обращаются к CMOS и CDMO для оптимизации операций, сокращения капитальных затрат и ускорения запуска продуктов.

Производство аутсорсинга может помочь компаниям сосредоточиться на исследованиях лекарств, инновациях и расширении рынка, одновременно используя специализированные возможности производителей контрактов для крупномасштабного и сложного производства универсальных лекарств.

Рыночный вызов

Разрушения цепочки поставок и нехватка сырья

Рынок договоров с договором по производству фармацевтических препаратов сталкивается с значительными проблемами из -за сбоев цепочки поставок и нехватки сырья. Такие факторы, как геополитическая напряженность, колеблющиеся цены на сырье и зависимость от ограниченного числа поставщиков, особенно для API, полученных из таких регионов, как Китай и Индия, могут привести к задержкам в производстве, увеличению затрат и несоответствия в поставке лекарств.

Эти сбои могут повлиять на своевременные обязательства по доставке, затронув как производителей контрактов, так и их фармацевтических клиентов. Таким образом, производители контрактов диверсифицируют свою базу поставщиков за счет поиска сырья из нескольких регионов и инвестируя в стратегические партнерские отношения с альтернативными поставщиками.

Кроме того, компании сосредотачиваются на локализации производства API и расширении собственных возможностей для производства, чтобы снизить зависимость от внешних поставщиков. Реализация передовых систем управления цепочками поставок, включая прогнозирование спроса, управляемое искусственным интеллектом, и отслеживание запасов в режиме реального времени, может еще больше повысить устойчивость, эффективность затрат и непрерывность производства, обеспечивая устойчивую поставку универсальных фармацевтических препаратов.

Тенденция рынка

Сосредоточьтесь на производстве активных фармацевтических ингредиентов (HPAPI)

Рынок регистрирует значительный сдвиг с расширением производства HPAPI. Производители контрактов инвестируют в специализированные объекты, технологии сдерживания и расширенные возможности обработки для безопасного и эффективного обработки соединений с высокой энтузиацией по мере роста спроса на целевую терапию, особенно в онкологии и аутоиммунных заболеваниях.

Эти инвестиции позволяют производить сложные дженерики, которые требуют точных составов, высоких стандартов безопасности и специализированной экспертизы. Производители контрактов укрепляют свои портфели услуг из-за растущего внимания API-интерфейсов высокой активности, что позволяет фармацевтическим компаниям на аутсорсинг развитие и производство мощных и эффективных общих методов лечения, обеспечивая при этом соответствие нормативным требованиям и эффективность затрат.

В июле 2023 года Evonik и Heraeus Precious Metals объявили о своем сотрудничестве для расширения услуг для HPAPIS. Партнерство использует опыт обеих компаний для предоставления полностью интегрированного предложения от доклинического этапа до коммерческого производства. Клиенты получат выгоду от оптимизированного перехода между небольшим и крупномасштабным производством, поддерживаемым близостью их объектов производства Ханау и глубоким пониманием возможностей друг друга.

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По препарату (фирменный, небровый): фирменный сегмент заработал 38,59 миллиарда долларов США в 2023 году из-за растущего предпочтения высококачественных дженериков и сильного распознавания бренда среди медицинских работников и пациентов.

По продукту (активные фармацевтические ингредиенты (API), готовый лекарственное средство): сегмент активных фармацевтических ингредиентов (API) удерживал 63,80% доли рынка в 2023 году из -за растущего аутсорсинга производства API специализированным производителям контрактов для снижения затрат и обеспечения нормативного соответствия.

По маршруту администрации (устной, парентеральной, актуальной и др.): К 2031 году, сегмент перорального возраста достигнет 40,43 млрд. Долл. США из -за широкого распространения дозировки пероральных дозировки из -за удобства пациента, высокой биодоступности и простоты производства.

По применению (онкология, иммунология, антидиабетическая и неврология): к 2031 году сегмент онкологии достигнет 15,29 млрд долларов США из-за растущей распространенности рака, повышения спроса на экономически эффективные варианты лечения и растущие инвестиции в развитие лекарств от общей онкологии.

Рынок производства договоров общих фармацевтических препаратовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке составила значительную долю рынка 33,75%, а оценка - 21,88 млрд долларов. Рынок в регионе обусловлен несколькими ключевыми факторами. Регион получает выгоду от устоявшейся фармацевтической промышленности, сильной нормативно-правовой базы, обеспечивающей высококачественные производственные стандарты, а также высокий спрос на экономически эффективные универсальные фармацевтические препараты из-за растущих расходов на здравоохранение.

Кроме того, наличие ведущих CMO, значительные инвестиции в передовые технологии производства и растущее число патентных сроков еще больше усилило рыночную позицию Северной Америки. В частности, США остаются основным участником из -за его надежного конвейера по одобрению лекарств, сильных сетей распределения и стратегических партнерских отношений между фармацевтическими фирмами и CMO.

Рынок в Азиатско-Тихоокеанском регионе готова расти в значительном среднем на 9,92% в течение прогнозируемого периода, обусловленного недорогими производственными преимуществами, расширением фармацевтической инфраструктуры и увеличением спроса на доступные дженерики.

Такие страны, как Китай и Индия, стали глобальными центрами для производства фармацевтических договоров, благодаря их крупномасштабным возможностям производства API, экономически эффективным трудовым трудовым и инициативам, способствующим экспорту фармацевтического препарата.

Регион также выигрывает от быстро растущего населения пациентов, увеличения расходов на здравоохранение и растущего сотрудничества по производству контрактов с глобальными фармацевтическими компаниями. Кроме того, регулирующие реформы, направленные на улучшение стандартов качества наркотиков и расширение производственных возможностей CMOS, должны еще больше ускорить рост рынка в Азиатско -Тихоокеанском регионе.

Нормативные рамки

В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует рынок путем надзора за одобрением, производством и контролем качества у дженериков. Центр оценки и исследований и исследований FDA (CDER) гарантирует, что производители контрактов соответствуют текущей хорошей практике производства (CGMP) для поддержания безопасности, эффективности и качества продукции.

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) регулирует разрешение, надзор и фармаконадзоры лекарств, гарантируя, что универсальные фармацевтические препараты и CMOS соответствуют фармацевтическим правилам Европейского союза (ЕС).

Конкурентная ландшафт:

Промышленность по производству договоров с родовым фармацевтическим препаратом характеризуется интенсивной конкуренцией, стратегическим партнерством и сильным акцентом на эффективность затрат и соблюдение нормативных требований. Ведущие CMOS конкурируют на основе производственных возможностей, географического присутствия, предложений по обслуживанию и приверженности стандартам качества.

Рынок обусловлен слияниями и поглощениями, расширением мощностей и инвестициями в передовые технологии для повышения эффективности производства и удовлетворения растущего спроса. Кроме того, долгосрочное сотрудничество между фармацевтическими компаниями и CMOS играет решающую роль в обеспечении стабильных цепочек поставок и оптимизации производственных затрат.

Растущий акцент на специализированных составах, сложных дженериках и HPAPIS усилил конкуренцию. Компании также расширяют свое присутствие на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, чтобы использовать недорогие преимущества производства и растущий спрос на доступные лекарства. Строгий надзор в регулировании и развивающиеся глобальные политики здравоохранения продолжают формировать конкурентную динамику отрасли.

В марте 2025 года Vetter объявил о значительном расширении своего материала для фармацевтических препаратов в Равенсбурге, Германия, для удовлетворения растущего рыночного спроса и поддержки его органического роста. Глобально работающий CDMO, Vetter, инвестирует в 162 миллиона долларов США, чтобы добавить еще 16 000 мест для поддонов в существующие 13 000 мест для поддонов в хранении. После расширения компания будет похвастаться в общей сложности 68 000 поддонов, предназначенных для различных температурных требований, что обеспечивает расширенные возможности хранения для чувствительных к температуре лекарств.

Список ключевых компаний на рынке договоров с контрактами Pharmaceuticals:

В октябре 2024 года, Thermo Fisher Scientific запустил разработку препаратов для ускорения, его комплексный 360 ° CDMO и CRO Solution Suite, предоставленный сквозными услугами по разработке лекарств. Эта инициатива, представленная в CPHI Milan 2024, поддерживает биотехнологические и крупные фармацевтические компании, предлагая настраиваемые услуги по производству, клиническим исследованиям и клиническим цепочкам поставок для малых молекул, биологии и клеточной и генной терапии. Этот запуск подчеркивает приверженность Thermo Fisher трансформировать фармацевтическую цепочку создания стоимости, обеспечивая бесшовные переходы от обнаружения к доставке, снижение рисков и ускорение инноваций на каждом этапе.

В октябре 2023 года, Egis Pharmaceuticals Plc объявила о расширении своего портфеля, введя услуги по разработке контрактов и производство контрактов API под названием Egis Pharma Services. Этот стратегический шаг согласуется с десятилетними инвестициями компании, превышающими 277,97 млн. Долл. США в Венгрии, нацеленных на модернизацию производства API и расширение возможностей производства.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка производства договоров фармацевтических препаратов в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.