Размер рынка оборудования для сварки трений, доля, анализ роста и промышленности, по типу (фиксированное оборудование FSW, мобильное оборудование FSW, роботизированное оборудование FSW, другие), с конечным использованием (аэрокосмическая, автомобильная, судостроительная, железнодорожные дороги, другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

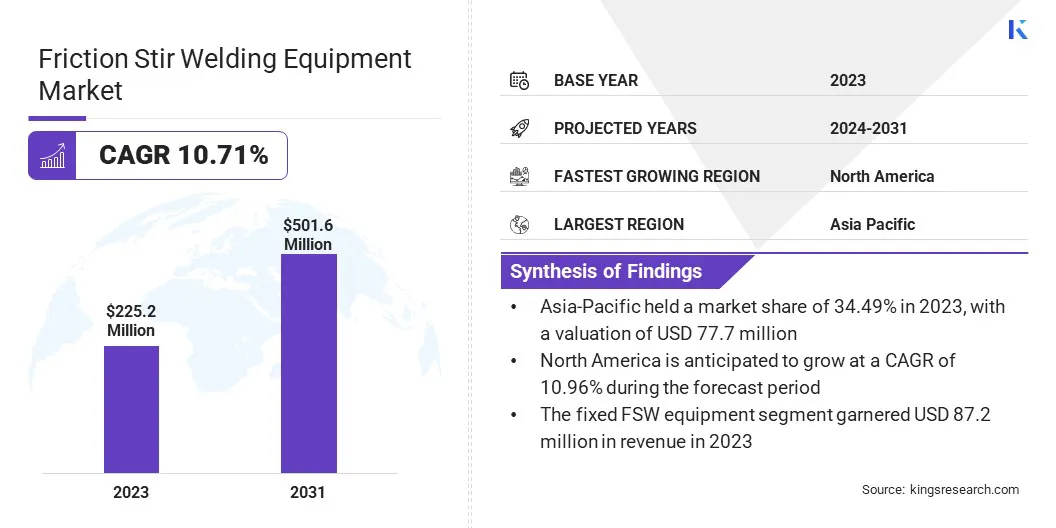

В 2023 году размер рынка глобального фрикционного сварного оборудования (FSW) оценивался в 225,2 млн. Долларов США и, по прогнозам, в 2024 году вырос с 246,0 млн. Долл. США до 501,6 млн. Долл. США к 2031 году, демонстрируя CAGR 10,71% в течение прогнозируемого периода. Растущий спрос на легкие материалы в автомобильной, аэрокосмической и судостроительной промышленности изменяет рынок для сварочного оборудования для сварки трения.

Поскольку автомобильный сектор усиливает свое внимание на производстве более легких и более экономичных транспортных средств, необходимость в передовых методах сварки, которые могут эффективно присоединиться к таким материалам, как алюминиевые и магниевые сплавы, свидетельствует о росте. FSW, известный своей способностью создавать сильные высококачественные сварные швы без плавления базового материала, дает явное преимущество в этом контексте. Эта возможность имеет решающее значение для производителей автомобилей, стремящихся соответствовать строгим стандартам выбросов и повысить производительность транспортных средств.

В сфере работы в отчете включаются продукты, предлагаемые такими компаниями, как Kuka AG, General Tool Company, Hitachi Power Solutions Co. Ltd., Grenzebach Group, Kikukawa Kogyo Co., Ltd., Fooke Gmbh, Mazak Corporation., Nova-Tech Engineering, Inc., Par System, Norsk Hydro Asa и другие.

Более того, по мере того, как глобальные экологические нормы становятся более строгими, ожидается, что внедрение ФСС будет ускоряться, что приведет к дальнейшему росту рынка. Выравнивание FSW с экологическими целями не только позиционирует его как предпочтительный выбор в отрасли, но и подчеркивает его важность в будущем ландшафте зеленого производства.

В ноябре 2022 года Агентство по охране окружающей среды США (EPA) представило свои планы по внедрению более строгих правил по выбросам парниковых газов к 2030 году, согласуясь с целями устойчивого развития Организации Объединенных Наций по устойчивому развитию, которые обычно называют повесткой дня 2030 года.

Ожидается, что эти предстоящие правила будут значительно повлиять на рынок сварки фрикционных сварных средств, поскольку отрасли все чаще обращаются к экологически чистым производственным процессам. Кроме того, рост мировой торговли и морской деятельности привел к увеличению спроса на прочные, высокоэффективные суда, что еще больше способствовало росту рынка.

Судостроительная отрасль охватила FSW за способность сварки толстых алюминиевых пластин, обычно используемых при строительстве кораблей и оффшорных сооружений. Сварка трения увеличивает прочность и долговечность сосудов, одновременно снижая производственные затраты, что делает его предпочтительным выбором для судостроителей.По мере того, как глобальная торговля расширяется и растут инвестиции в морскую оборону, ожидается, что спрос на ЖСУ в индустрии судостроения увеличится, что еще больше повысит рынок.

Оборудование для сварки трений (FSW)-это специализированная машина, используемая в процессе сочетания в твердом состоянии, известном как сварка трения. В отличие от традиционных методов сварки, оборудование FSW соединяет материалы, не таяв их. Оборудование состоит из вращающегося инструмента с штифтом и плечом, который генерирует тепло трения, когда он движется вдоль линии соединения, смягчая материал и позволяя смешивать его и поддерживать под давлением.

Оборудование FSW оценивается для производства высокопрочных, без дефектных сварных швов, особенно в легких материалах, таких как алюминиевые и магниевые сплавы. Он широко используется в аэрокосмической, автомобильной и судостроительной промышленности, где точность и долговечность имеют решающее значение.

Обзор аналитика

Рынок сварочного оборудования для трений является свидетелем надежного роста, что обусловлено растущим акцентом на экологическую устойчивость и необходимость в экономичных продуктах. Поскольку правительства и регулирующие органы устанавливают более строгие стандарты выбросов для борьбы с изменением климата, отрасли находятся под значительным давлением, чтобы принять экологически чистые производственные процессы.

Спрос на FSW увеличивается из -за его способности объединять легкие материалы, такие как алюминиевые и магниевые сплавы, не таяв их, что приводит к более сильным, более легким конструкциям. Эти структуры снижают выбросы и снижают расход топлива, что делает FSW привлекательным выбором для отраслей, направленных на соблюдение строгих экологических норм.

Следовательно, спрос на оборудование FSW растет, поскольку производители стремятся интегрировать эту технологию в свои производственные процессы в соответствии с развивающимися экологическими стандартами.

Кроме того, быстрое расширение проектов по развитию инфраструктуры во всем мире играет решающую роль в стимулировании роста рынка. Крупномасштабные проекты, такие как строительство зданий, железных дорог и мостов, требуют изготовления высокопрочных, долговечных конструкционных компонентов и сборок.

FSW широко используется в этих проектах благодаря своей способности производить высококачественные сварные швы с превосходными механическими свойствами, обеспечивая структурную целостность и долговечность инфраструктуры. Эффективность и достоверность FSW при изготовлении этих критических компонентов сделали его предпочтительным методом сварки в секторах строительства и инфраструктуры.

Тем не менее, здания и строительный сектор являются основным участником глобального изменения климата, что составляет приблизительно 21% глобальных выбросов парниковых газов, по данным United Nation. В 2022 году этот сектор был ответственным за 34% глобального спроса на энергию и 37% энергии и связанных с процессамиуглекислый газ (CO2)выбросы.

Эти ошеломляющие фигуры подчеркивают неотложную потребность в более устойчивых методах строительства и материалах, что все больше стимулирует рост рынка сварки трения (FSW).

Факторы роста рынка сварки оборудования для трений

Рынок сварочного оборудования для трения переживает заметный рост из -за расширения внедрения в автомобильной и аэрокосмической промышленности. Обе отрасли все чаще обращаются к FSW за его способность присоединяться к разрозненным материалам с исключительной долговечностью и минимальной деформацией.

В автомобильной промышленности стремление к более легким, более экономичным транспортным средствам ускорила необходимость в передовых методах сварки, которые могут обрабатывать сложные комбинации материалов без ущерба для ущерба. Аналогичным образом, в аэрокосмических приложениях, где важны точность и структурная целостность компонентов, FSW обеспечивает надежность, необходимую для критических применений.

Министерство энергетики США подчеркивает значительный потенциал легких материалов в повышении эффективности транспортных средств. Снижение веса автомобиля на 10% может привести к улучшению экономии топлива на 6% -8%. Включая легкие компоненты и передовые материалы в высокоэффективные двигатели всего за одну четверть флота США, более 5 миллиардов галлонов топлива можно сохранить ежегодно к 2030 году.

Кроме того, непрерывная эволюция технологии FSW играет важную роль в расширении его применения и роста рынка в глобальном масштабе. Постоянные инновации, такие как разработка роботизированных систем FSW, автоматизация и улучшенные конструкции инструментов, повышают эффективность, точность и надежность процесса сварки.Эти технологические разработки делают FSW более доступным и экономически эффективным в различных отраслях.

В частности, автоматизация и робототехника оптимизируют производственные процессы, снижают затраты на рабочую силу и повышают производственные показатели, что делает FSW более привлекательным вариантом для производителей.Поскольку отрасли применяют эти технологии для оптимизации своих производственных возможностей и поддержания конкурентного преимущества, ожидается, что спрос на оборудование FSW, как ожидается, будет расти.

Тем не менее, высокие начальные инвестиции, связанные с принятием оборудования FSW, создают проблему значения для роста рынка. Затраты, связанные с покупкой специализированной машины, приобретением необходимых инструментов и предоставлением комплексного обучения для операторов, могут быть существенными.

Для небольших компаний или компаний с ограниченными финансовыми ресурсами эти значительные авансовые расходы могут создать значительный барьер для входа. Эта задача может быть решена путем инвестирования в партнерские отношения с участием в совместной отрасли или консорциумы, где несколько компаний разделяют затраты и преимущества технологии FSW, что делает ее более доступным для всех вовлеченных сторон.Приняв такие стратегии, высокий начальный инвестиционный барьер может быть смягчен. Это может обеспечить более широкое принятие технологии FSW и поддержать долгосрочный рост рынка.

Тенденции рынка оборудования для сварки

Расширение технологии 3D -печати в автомобильной промышленности является значительной тенденцией, способствующей росту рынка. Поскольку автомобильный сектор все больше интегрирует 3D -печать для производства сложных, легких компонентов, спрос на передовые методы сварки, которые могут беспрепятственно присоединиться к этим компонентам, растет.

Способность FSW соответствовать уникальным требованиям 3D-печатных компонентов, таких как объединение разнородных материалов и создание легких, сильных структур, позиционирует его как важную технологию в развивающемся автомобильном производственном ландшафте.

В ноябре 2023 года Ford открыл новый центр 3D-печати Toboost производство первого полностью электрического транспортного средства, которое будет изготовлено в Европе. Это расширение знаменует собой значительный шаг к повышению эффективности и устойчивости производственных процессов Ford, а также продвижение инициатив оцифровки и отрасли 4.0.

Кроме того, растущее внедрение автоматизации и роботизированной технологии является мощным фактором для рынка оборудования для сварочного оборудования для трений. Поскольку отрасли стремятся повысить эффективность, точность и масштабируемость в своих производственных процессах, интеграция автоматизированного и роботизированного оборудования ФСВ становится более распространенной.

Эти передовые технологии обеспечивают более быстрые темпы производства, более высокую согласованность в качестве сварки и снижение затрат на рабочую силу, что делает FSW более привлекательным вариантом для производителей в различных секторах. По мере того, как спрос на высококачественные, экономически эффективные решения для производства продолжает расти, ожидается, что внедрение автоматизированной и роботизированной технологии ЖВА значительно стимулирует рост мирового рынка.

В июне 2024 года Кука получила существенный приказ в секторе электронной мобильности, оцененный в двузначных миллионов. Компания предоставит 23 сварки сварки трения, оснащенные интегрированными роботами для производства электромобилей для автомобильного клиента. Это знаменует собой крупнейший единый заказ, который Kuka получил на сегодняшний день в секторе электронной мобильности.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа, конечного использования и географии.

По типу

Основываясь на типе, рынок был сегментирован на фиксированное оборудование FSW, мобильное оборудование FSW и роботизированное оборудование FSW. В 2023 году фиксированный сегмент оборудования FSW привел к рынку сварочного оборудования для трений, достигнув 87,2 млн. Долл. США, из-за его широкого распространения в отраслях, требующих большого объема производства и точности.

Фиксированные системы FSW особенно предпочтительны в автомобильных и аэрокосмических секторах, где важны постоянное качество сварных швов и способность обрабатывать крупные, сложные сборки. Эти системы предназначены для того, чтобы обеспечить высокую стабильность и контроль, обеспечивая единые сварные швы в расширенных производственных пробегах, что важно для соблюдения строгих отраслевых стандартов.

Кроме того, фиксированный характер этих систем обеспечивает большую настройку и интеграцию в автоматизированные производственные линии, повышая общую эффективность и пропускную способность. Поскольку отрасли промышленности продолжают расставлять приоритеты в надежности и масштабируемости, ожидается, что спрос на фиксированное оборудование FSW получит тягу, стимулируя рост этого сегмента в течение прогнозируемого периода.

С конечным использованием

Основываясь на конечном использовании, рынок был классифицирован на аэрокосмическую, автомобильную, судостроение, железные дороги и другие. Аэрокосмический сегмент обеспечил самую большую долю доходов в размере 34,92% в 2023 году. Строгие отраслевые требования для точности, силы и надежности в производстве компонентов привели к его доминированию на рынке.

FSW особенно подходит для аэрокосмического сегмента, поскольку он производит высокопрочные, без дефектов сварные швы, которые имеют решающее значение для структурной целостности самолетов. Его способность присоединяться к легким материалам, таким как алюминий и титан, которые необходимы для снижения общего веса самолета и повышения эффективности использования топлива, еще больше повышает его привлекательность.

Кроме того, ориентация на аэрокосмическую промышленность на передовых материалах и сложной геометрии требует сварочного решения, которое может последовательно соответствовать строгим отраслевым стандартам. В результате спрос на оборудование FSW является существенным в аэрокосмической промышленности, и ожидается, что он будет доминировать на рынке в течение прогнозируемого периода.

Анализ рынка сварки оборудования для трений.

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Азиатско-тихоокеанская доля рынка оборудования для фрикционных перерывов на мировом рынке составила около 34,49% на мировом рынке с оценкой 77,7 млн. Долл. США. Быстрая индустриализация и развитие инфраструктуры в Азиатско-Тихоокеанском регионе являются ключевыми факторами, способствующими принятию рынка в регионе.Поскольку такие страны, как Китай, Индия и Япония, вкладывают существенные инвестиции в крупные инфраструктурные проекты от железных дорог и мостов до зданий, необходимость в передовых технологиях сварки, которые гарантируют высококачественное и долговечное строительство.

FSW известен своей способностью производить сильные, без дефектов сварные швы в легких материалах, которые необходимы для структурной целостности и эффективности крупномасштабных проектов.Его точность и надежность идеально соответствуют требованиям современной инфраструктуры, что делает FSW предпочтительным выбором для инженеров и строителей в регионе.

В июне 2024 года Китай выразил свое намерение изучить планы связывания малайзии на 10 миллиардов железнодорожных железнодорожников в Малайзии (ECRL) с другими железнодорожными проектами, поддерживаемыми Китаем в Лаосе и Таиланде. Ожидается, что эта инициатива значительно расширит инициативу Пекина по появлению и дороге Пекина по всей Юго -Восточной Азии.

Кроме того, быстро растущий промышленный сектор в Азиатско-Тихоокеанском регионе влияет на рынок сварки трения (FSW). По мере расширения производственных возможностей региона, особенно в автомобильной, судостроении и аэрокосмической промышленности спрос на передовые сварки, такие как FSW, вероятно, увеличится. Необходимость в высокопрочных точных сварных швах в легких материалах для повышения эффективности топлива и производительности в аэрокосмической промышленности еще больше стимулирует внедрение технологии FSW.

Ожидается, что Северная Америка станет свидетелем значительного роста в надежном среднем на 10,96% в течение прогнозируемого периода. Недавние нормативные сдвиги в Северной Америке ускоряют внедрение электромобилей (EV).

По данным Международного энергетического агентства, поправка Канады в декабре 2023 года в правилах парниковых газов (ПГ) представила новые мандаты для повышения доступности легковых автомобилей и легких грузовиков с нулевым уровнем выбросов. Цели включают достижение не менее 20% продаж с нулевым выбросом к 2026 году, 60% к 2030 году и 100% к 2035 году.

Кроме того, США недавно внедрили новые стандарты выбросов для тяжелых транспортных средств, которые, как ожидается, облегчат принятиеЭлектрические грузовикии автобусы в ближайшие годы. Эти нормативные изменения, вероятно, приведут к значительному росту на рынке электромобилей, создавая повышенный спрос на передовые технологии и компоненты, включая сварку для явки трения (FSW).

Кроме того, рост обороны и военных применений является важным фактором, способствующим расширению рынка сварки трений (FSW) в Северной Америке. Оборотный сектор региона проходит существенные инвестиции в передовые технологии и сложное оборудование для расширения его возможностей. FSW все чаще использует изготовление критических компонентов, необходимых в военных системах из-за его способности производить сильные и надежные сварные швы в высокопроизводительных материалах.

В Северной Америке, где оборонные бюджеты являются надежными, а усилия по модернизации являются приоритетом, спрос на технологии FSW растет. Эта тенденция отражает приверженность региона поддерживать технологическое преимущество в обороне, а также поддержать разработку передовых производственных решений.

Конкурентная ландшафт

В отчете о рынке сварки оборудования для глобального фрикционного сварки дается ценная информация с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить свой портфель продуктов и увеличить долю рынка в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных объектов и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке сварочного оборудования для трений

Kuka Ag

Общая инструментальная компания

Hitachi Power Solutions Co. Ltd.

Грензебаха Группа

Kikukawa Kogyo Co., Ltd.

FOOKE GMBH

Мазак Корпорация.

Nova-Tech Engineering Inc.

Par Systems

Norsk Hydro Asa

Ключевые отраслевые разработки

Июнь 2023 г. (расширение бизнеса): Mazak Megastir заключил эксклюзивное соглашение о предоставлении инструментов для технологии твердого отложения Meld Mellh Будучи лидером в области сварки трений (FSW), Mazak MegastyRlevederveding свой опыт в жестких металлах для обеспечения специализированного инструмента, предназначенного для процесса MELD, который будет интегрировать трение в свой метод твердого осаждения.

Май 2022 г. (сотрудничество): Grenzebach Maschinenbau Group сотрудничала с TPV Automotive для использования технологии трения Грензебаха (FSW) в производстве подносов аккумулятора. Более того, шесть палочек FSW от Грензебаха работают на заводе TPV Automotive в Брезиче, недалеко от хорватской границы, в частности для производства подносов аккумулятора для электромобилей.

Рынок глобального сварного оборудования для фрикционных перерывов был сегментирован как:

По типу

Фиксированное оборудование FSW

Мобильное оборудование FSW

Роботизированное оборудование ЖКС

Другие

С конечным использованием

Аэрокосмическая

Автомобиль

Судостроение

Железные дороги

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

UПолемKПолем

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR на рынке сварного оборудования для трения в течение прогнозируемого периода?

Насколько велика индустрия сварочного оборудования для сварки трения в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является производителем оборудования для сварочного оборудования для сварки с высокой трением?

Какой самый быстрорастущий регион на рынке сварочного оборудования для трений в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке сварного оборудования для трений в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.