Плавучие производственные системы рынка, доля, анализ роста и промышленности, по типу (с плавающей добычей, хранение и разгрузка (FPSO), платформа натяжения), по глубине воды (мелкая вода, глубоководный, ультрагипный воду), с конечным использованием промышленности (нефть и газ вверх по течению, разжиженный натуральный газ (СПГ) и региональный анализ,, промышленность, нефть, разжиженный натуральный газ (Сжиме 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление: August 2025

Плавающие производственные системы (FP) представляют собой оффшорные структуры, используемые для извлечения, переработки, хранения и разгрузки нефти и газа непосредственно в море. Рынок включает в себя единицы с плавающей производственной хранением и разгрузкой (FPSO), плавающие единицы хранения (FSU), платформы натяжения (TLPS) и полусуходы, охватывающие как арендованные, так и собственные активы, развернутые на глубоководных и ультраободных водных полях.

Он включает в себя технические услуги, закупки, строительство, установку и обслуживание, с приложениями, охватывающими оффшорные разведки, улучшение производства и разработку удаленных поля на глобальных энергетических рынках.

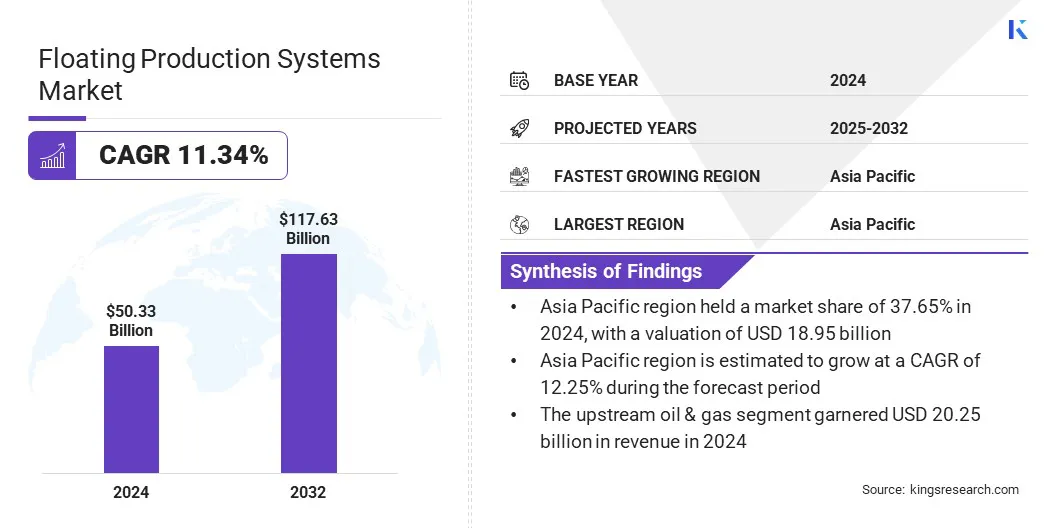

Глобальный размер рынка с плавающими производственными системами оценивался в 50,33 млрд долларов США в 2024 году и, по прогнозам, будет расти с 55,44 млрд долларов в 2025 году до 117,63 млрд долларов США к 2032 году, демонстрируя CAGR 11,34% в течение прогнозируемого периода. Рост рынка объясняется растущей глубоководной и сверхглубной разведкой, которая требует продвинутой оффшорной инфраструктуры наряду с растущим внедрением единиц FPSO, что повышает гибкость производства в удаленных морских средах.

Ключевые основные моменты

Размер индустрии производственных систем с плаванием оценивался в 50,33 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 11,34% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе 37,65% стоимостью 18,95 миллиардов долларов США.

Технологический сегмент с плавающим производством, хранением и разгрузкой (FPSO) получил 17,28 млрд долларов США в 2024 году.

Ожидается, что сегмент Deepwater достигнет 52,39 миллиарда долларов США к 2032 году.

Предполагается, что сегмент сжиженного природного газа (СПГ) станет свидетелем самого быстрого CAGR 13,04% за прогнозируемый период.

Ожидается, что Северная Америка вырастет в среднем на 11,76% в течение периода.

Основные компании, работающие на мировом рынке плавучих производственных систем, являются Technipfmc PLC, SBM, Mitsubishi Heavy Industries, Ltd., Bumi Armada Berhad, HD Hyundai Heavy Industries Co., Ltd., Shi-MCI FZE, BW Offshore, Modec, Sepultions, Sembcorp, Cosco Shoscoer, Mitsui, Mitsuiaker, Mits Hughes Company, Fluor Corporation и SLB.

Вверх по течению нефть и газ, сжиженный природный газ (СПГ), хранение нефти и разгрузка

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Рынок плавучих производственных системРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка плавучих производственных систем в Азиатско -Тихоокеанском регионе составила 37,65%, стоимостью 18,95 миллиарда долларов США. Это доминирование объясняется продвижением проектов по развитию оффшорных мест в Юго -Восточной Азии. Национальные нефтяные компании в Малайзии, Индонезии и Вьетнаме переходят от разведки к крупномасштабной оффшорной инфраструктуре.

Эти разработки, которые включают в себя строительство плавучих производственных мощностей, подводных установок иОффшорное бурениеПлатформы требуют высокопроизводительных гидравлических цилиндров для надежной работы в суровых морских средах. Увеличение развертывания капитала в таких разработках продолжает укреплять позицию Азиатско-Тихоокеанского региона в качестве ведущего рынка плавучих производственных систем.

В декабре 2024 года производство Yinson и PTSC Asia Pacific подписали контракт на предоставление, хартию, эксплуатацию и поддержание плавающего хранения и разгрузки (FSO) судно для проекта Lac Da Vang's Vietnam, обеспечивающего эффективное производство, хранение и операционную надежность.

Северная АмерикаПромышленность с плавающими производственными системамиготов выращивать в CAGR 11,76% в течение прогнозируемого периода. Этот рост обусловлен расширением глубоководных проектов в Мексиканском заливе. Регион остается стратегическим центром для развития нефти и газа, с крупномасштабной разведкой и производственной деятельностью во главе с ключевыми операторами, такими как Chevron, Shell, BP и ExxonMobil.

Эти проекты требуют сложной подводной инфраструктуры и плавучих производственных систем, которые в значительной степени зависят от высокопроизводительных гидравлических цилиндров для бурения, подъема и управления функциями. Эти продолжающиеся инвестиции во главе с крупными международными нефтяными компаниями ускоряют спрос на гидравлическое оборудование.

В августе 2024 года Chevron Corporation сообщила о начале производства нефти и природного газа из проекта Anchor, расположенного в глубоководном заливе США в Мексиканском заливе. Полуподворое плавающее производственное подразделение (FPU), развернутое для проекта, предназначено для обработки до 75 000 валовых бочек нефти в день и 28 миллионов валовых кубических футов природного газа в день.

Рынок плавучих производственных системОбзор

Растущие энергетические требования в развивающихся странах являются ключевым фактором, способствующим развитию нефти и газа. Эти требования отражают растущие потребности в электроэнергии, быстрое расширение промышленности и увеличение расхода топлива в транспортном секторе.

Поскольку на берегу резервы снижаются, а домашние запасы оказываются недостаточными, разведка смещается в сторону оффшорных глубоководных и ультрагровых бассейнов. Единицы FPS обеспечивают эффективное производство в этих оффшорных районах, а устойчивые потребности в энергии продолжают поддерживать долгосрочный рост на рынке.

В январе 2025 годаФорум экспорта газа (GECF)Опубликовал отчет Energy Maritime Associates, проецируя приблизительно 120 новых заказов на плавуческую производственную систему (FPS) в течение следующих пяти лет. Этот прогноз роста объясняется увеличением глобального спроса на газ и растущей потребностью в гибкой оффшорной инфраструктуре, особенно в экономиках, ориентированных на экспорт.

Рыночный драйвер

Восходящие глубоководные и ультрагипные разведки

Увеличение инвестиций со стороны крупных международных нефтяных компаний, национальных нефтяных компаний и финансовых учреждений вызывает спрос на плавучие производственные системы (FPS). Эти системы необходимы для добычи нефти и газа в оффшорных местах за пределами технических пределов фиксированных платформ.

Крупные компании выделяют значительный капитал в отношении глубоководного и сверхглубного разведка. Эти действия требуют передовых технологий FPS, включая плавучие производственные единицы хранения и разгрузки (FPSO), плавающие сжиженные единицы природного газа (FLNG) и платформы натяжения (TLPS), для эффективной работы в среде удаленного и высокого давления. Этот постоянный сдвиг в направлении разработки более глубоких оффшорных резервов поддерживает долгосрочный рост рынка плавучих производственных систем.

В декабре 2024 года нигерийское правительство и Shell утвердили окончательное инвестиционное решение (FID) для проекта Bonga North Deepwater. Развитие включает в себя изменение существующего FPSO Bonga, расположенного примерно в 1000 метрах воды. Он включает в себя бурение 16 новых скважин и установку модернизированных подводных систем с целью достижения производственных мощностей в 110 000 баррелей в день.

Рыночный вызов

Высокие капитальные инвестиции и сложность проекта

Высокие капитальные затраты и длинные сроки проекта представляют собой ключевую проблему для прогресса рынка плавучих производственных систем (FPS). Разработка и развертывание подразделений FPS включают в себя сложные инженерные, строгие регулирующие одобрения и существенные первоначальные инвестиции. Эти факторы часто задерживают решения в области проекта, увеличивают финансовый риск и ограничивают доступ для небольших операторов, особенно в условиях неопределенной цены.

Чтобы решить эти проблемы, производители фокусируются на модульных проектах системы, планировании цифровых проектов и оптимизированных методах строительства. Эти усилия направлены на снижение затрат, сокращение графиков и повышение надежности проекта, поддержку дальнейшего развития рынка.

Тенденция рынка

Растущее принятие единиц FPSO

Рынок с плавающими производственными системами (FPS) испытывает растущую тенденцию к принятию плавучих производственных хранилищ и разгрузки (FPSO). Эти системы интегрируют функции производства, хранения и разгрузки, что позволяет эффективно работать в глубоководных и удаленных оффшорных местах без фиксированных установок.

Этот сдвиг подчеркивает растущее предпочтение отрасли гибкому, масштабируемому и экономически эффективному оффшорным решениям, позиционируя FPSO в качестве ведущего выбора в новых разработках FPS в ключевых регионах нефти и газа.

В мае 2025 года SBM Offshore сообщил, что сосуд с плавающей продукцией, хранением и разгрузкой (FPSO) Александр де Гусмао начал работу после успешного 72-часового непрерывного производственного теста и первой нефти. Подразделение, работающее в соответствии с 22,5-летним хартией, имеет ежедневную пропускную способность обработки 180 000 баррелей нефти и 12 миллионов кубических метров газа.

Сегментация рынка

По типу (плавающая продукция, хранение и разгрузка (FPSO), платформа натяжения, платформу SPAR и баржи): сегмент с плавающей добычей, хранением и разгрузкой (FPSO) заработал 17,28 млрд долларов США в 2024 году из-за его экономически эффективного развертывания, эксплуатационной гибкости и пригодности для глубоких и повторных офф-разработок.

По глубине воды (мелководья, глубоководная и ультраподна): в 2024 году сегмент Deepwater удержал 45,66% из-за увеличения инвестиций в середину глубины оффшорных запасов, которые требуют передовой плавающей инфраструктуры для эффективного извлечения и производства.

Благодаря конечному использованию (нефтегазовый и нефтяный газ, сжиженный природный газ (СПГ) и разгрузка нефти): сегмент нефти и газа вверх по течению к 2032 году достигнет 46,29 млрд долларов США из-за растущей потребности в эффективных решениях по добыче доступа к неиспользованным глубоководным и ультра-глубоким запасам.

Нормативные рамки

В Китае, Министерство природных ресурсов (MNR) регулирует оффшорные нефтяные и газовые ресурсы, обеспечивая согласованность с национальной политикой, экологическими стандартами и устойчивым управлением ресурсами.

В США, Бюро управления энергетикой океана (BOEM) управляет оффшорным лизингом, оценкой ресурсов и экологическими оценками на внешнем континентальном шельфе США (OCS).

Конкурентная ландшафт

Конкурсная ландшафт индустрии плавучих производственных систем определяется целевыми запусками и приобретениями, направленными на улучшение портфелей инфраструктуры оффшорной инфраструктуры. Ключевые участники отрасли вводят подразделения с высокой емкостью, включающие передовые технологии производства.

Более того, приобретения затрагивают расширение инженерных возможностей и обеспечивают оффшорные активы. Эти действия подтверждают повышение эффективности выполнения проекта, снижение эксплуатационного риска и усиление конкурентного позиционирования в ключевых оффшорных регионах, испытывающих растущую активность развития.

Ключевые компании на рынке плавающих производственных систем:

В октябре 2024 года, Corporation Obayashi, успешно установила плавуческую структуру Plomating Plater Plater Plater Plater Plater Plater Platerd (TLP) для оффшорного ветра, расположенную примерно в 3 километрах от побережья Иваи.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка плавучих производственных систем в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок плавучих производственных систем

Рынок плавучих производственных систем