ПРОИЗВОДИТЕЛЬНЫЕ ПРИМЕНЕНИЯ Рынка облаков, доля, доля, рост и отраслевой анализ, тип продукта (решения, услуги), по приложениям (управление доходами, управление активами, управление активами, управление взаимоотношениями с клиентами (CRM), финансовое прогнозирование, другие), по модели развертывания, по размеру организации, конечным пользователем и региональным анализом, анализ,, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: September 2025 | Автор: Sunanda G. | Последнее обновление: September 2025

Finance Cloud относится к интернет-платформам и услугам, адаптированным для удовлетворения уникальных потребностей банков, страховщиков, инвестиционных фирм и других финансовых организаций. Эти решения обеспечивают безопасное управление данными, операциями и взаимодействием с клиентами, одновременно устраняя зависимость от обширной локальной инфраструктуры.

Охват рынка включает в себя заявки на банковское дело, страхование, управление богатством и активами, аналитику клиентов, оценку рисков и регулирующие отчетность в разных учреждениях всех размеров. Финансовые организации используют облачные платформы для повышения эффективности эксплуатации, поддержки соблюдения требований, масштабирования ресурсов экономически эффективно и предоставляют персонализированные услуги в режиме реального времени своим клиентам.

Финансовый облачный рынокОбзор

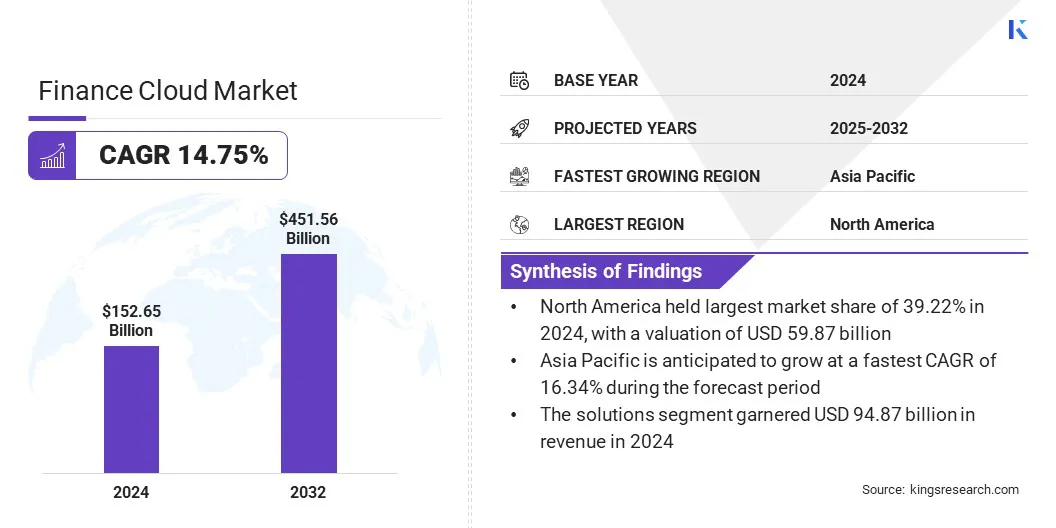

В 2024 году размер мирового рынка финансов оценивался в 152,65 млрд долларов США в 2024 году и, по прогнозам, будет расти с 172,34 миллиарда долларов США в 2025 году до 451,56 млрд долларов США к 2032 году, что показало CAGR на 14,75% в течение прогнозируемого периода.

Рост рынка обусловлен расширением цифрового банкинга и Fintech, которые требуют масштабируемых, безопасных и гибких платформ для управления увеличением объемов транзакций и требований клиентов. Внедрение гибридных и многоклетных развертываний дополнительно поддерживает этот рост, позволяя финансовым учреждениям эффективно поддерживать безопасность данных, соответствие нормативным требованиям и гибкость эксплуатации.

Ключевые основные моменты

В 2024 году размер индустрии финансов оценивался в 152,65 млрд долларов США.

Предполагается, что рынок вырастет в среднем на 14,75% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 39,22% с оценкой 59,87 млрд долларов США.

Сегмент решений получил доход в 94,87 млрд долларов США в 2024 году.

Ожидается, что сегмент управления активами достигнет 81,04 миллиарда долларов США к 2032 году.

Гибридный облачный сегмент обеспечил наибольшую долю дохода в 45,41% в 2024 году.

Сегмент Small & Medium Enterprises (МСП) готов к надежному CAGR 16,18% до прогнозируемого периода.

Ожидается, что сегмент банковских и финансовых услуг обеспечит самую большую долю дохода в 69,06% в 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 16,34% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке финансовых облаков, являются веб -сервисы Amazon, Microsoft, IBM, Salesforce, Oracle, Google, SAP SE, Hewlett Packard Enterprise Development LP, Tencent Cloud, Alibaba Cloud, Broadcom (VMware), Cisco Systems, Inc., Huawei Technologies Co., Ltd., Dxc Technology Company и Sage Group PLC PLC.

Финансовые учреждения принимают облачные решения для быстрого корректировки инфраструктуры в ответ на колеблющиеся объемы транзакции. Облачные платформы позволяют банкам и страховым компаниям ускорить развертывание инновационных продуктов и услуг без тяжелых инвестиций. Способность эффективно масштабировать ресурсы помогает учреждениям управлять пиковыми требованиями во время таких событий, как нормативные изменения или волатильность рынка.

Масштабируемость в реальном времени улучшает качество обслуживания клиентов за счет более быстрой обработки и непрерывной предоставления услуг. Растущая потребность в гибких и отзывчивых ИТ -системах укрепляет принятие решений в области финансовых облаков в индустрии финансовых услуг.

В июле 2025 года Natwest вступил в пятилетнее сотрудничество с Accenture и Amazon Web Services для модернизации егоСистемы данных клиентовАнкет Инициатива объединяет данные от 20 миллионов клиентов на единую облачную платформу. Этот переход направлен на сокращение времени ответа на мошенничество с дней до нескольких часов и облегчить быстрое развертывание таких услуг, как корректировка ипотеки и новые функции.

Рыночный драйвер

Рост цифрового банкинга и Fintech

Рост цифрового банкинга и Fintech Ecosystems способствует расширению рынка финансовых облаков. Увеличение внедрения мобильных банковских и цифровых кошельков создает твердое требование для безопасной и масштабируемой облачной инфраструктуры. Финтех -компании полагаются на облачные платформы для предоставления инновационных платежных решений, кредитных услуг и приложений по управлению активами с большей скоростью и эффективностью.

В отчете Infosys в 2025 году подчеркивается, что 70% банков уже размещают свои основные платформы, критические процессы и приложения в облаке, и еще 23% ожидают сделать это в течение следующих трех лет. В отчете также отмечалось, что 50% банков в настоящее время развертывают облако для неточных платформ, в то время как 41% планируют мигрировать эти системы в ближайшее время. Это указывает на то, что к 2028 году в облаке будет размещено более 90% банковских платформ, как основных, так и неточных.

Облачные системы обеспечивают обработку транзакций в реальном времени и бесшовную интеграцию по нескольким цифровым каналам. Гибкость облачных платформ поддерживает сотрудничество между традиционными банками и финтех -компаниями для улучшения предложений клиентов.

В сентябре 2025 года Google подписал многолетние многомиллионные партнерские отношения с Revolut для обеспечения своих расширяющихся глобальных операций с использованием безопасной и масштабируемой инфраструктуры Google Cloud. Сотрудничество направлено на повышение надежности и производительности системы, поскольку Revolut продолжает борьбу с миллионами пользователей по всему миру. В нем подчеркиваются, как облачные платформы позволяют обрабатывать в реальном времени, бесшовные цифровые услуги и эксплуатационную масштабируемость в мобильных банках и цифровых кошельках.

Рыночный вызов

Конфиденциальность данных и проблемы безопасности

Ключевой проблемой, препятствующей рынку финансового облака, является повышенный риск нарушений данных и несанкционированный доступ в облачных средах. Финансовые учреждения управляют очень конфиденциальной информацией о клиентах, что делает пробелы безопасности потенциально нанесением вреда как репутации, так и соблюдения. Кроме того, развивающиеся правила в разных юрисдикциях создают сложность в том, как финансовые данные хранятся, доступны и передаются.

Чтобы решить эту проблему, игроки рынка укрепляют протоколы шифрования, приняв участиенулевая безопасностьрамки и обеспечение соответствия глобальным стандартам, таким как GDPR и CCPA. Эти меры укрепляют большее доверие среди финансовых учреждений для миграции критических операций на облачные платформы.

В июне 2025 года Резервный банк Индии (RBI) выпустил директиву, призывающую финансовые учреждения принять рамку кибербезопасности с нулевым дозом, развернуть оборонительные механизмы AI-AWARE и внедрить модели надзора на основе рисков. Руководство подчеркивает важность надежных мер кибербезопасности для защиты конфиденциальных данных и обеспечения соответствия в условиях растущих цифровых угроз.

Тенденция рынка

Принятие гибридных и мульти-облачных развертываний

Финансовый рынок облака все чаще формируется благодаря принятию гибридных и многоуровных стратегий. Финансовые учреждения развертывают рабочие нагрузки в частных и общественных облаках для достижения баланса между соответствием нормативных требований, безопасностью данных и эффективностью затрат. Этот подход позволяет конфиденциальным данным оставаться в контролируемых средах, позволяя менее важным процессам извлечь выгоду из масштабируемой инфраструктуры общего облака.

В 2024 году шестой ежегодный отчет Nutanix по индексу облачных индексов Nutanix показал, что, хотя гибридное развертывание с несколькими многокровами среди фирм по финансовым услугам оставалось устойчивым годовым периодом года, респонденты ожидают трехкратного увеличения усыновления в течение следующих трех лет, позиционируя гибридную мультицену в качестве будущей доминирующей ИТ-модели в отрасли.

Внедрение с несколькими облаками также снижает зависимость поставщиков и повышает устойчивость за счет распределения операций на нескольких платформах. Это поддерживает большую гибкость, управление рисками и адаптивность в операциях финансовых услуг.

В феврале 2025 года Алинма Банк принял Advanced IBMгибридное облакои AI Technologies, такие как IBM Cloud Pak для интеграции, IBM API Connect и Red Hat OpenShift на IBM Cloud, чтобы запустить централизованную платформу API, поддерживающую как частные, так и общедоступные облачные среды. Платформа предоставляет безопасную, масштабируемую инфраструктуру, которая обеспечивает бесшовную интеграцию внутренних систем, включая адаптацию, цены и платежи и обеспечивает постоянный, соответствующий доступ к партнерам Fintech.

Снимок отчета о финансах облачного рынка

Сегментация

Подробности

По типу продукта

Решения, услуги

По приложению

Управление доходами, управление активами, управление активами, управление взаимоотношениями с клиентами (CRM), финансовое прогнозирование, другие

Крупные предприятия, малые и средние предприятия (МСП)

От конечного пользователя

Банковские и финансовые услуги, страховые компании

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу продукта (решения и услуги): сегмент решений заработал 94,87 млрд долларов США в 2024 году из -за его способности предоставлять комплексные, масштабируемые и интегрированные платформы, которые упростит финансовые операции, улучшают соответствие нормативным требованиям и поддерживают цифровые трансформации в рамках банковских и финансовых учреждений.

По приложениям (управление доходами, управление активами, управление активами,Управление взаимоотношениями с клиентами (CRM), Финансовое прогнозирование и другие): сегмент управления выручкой удержал 20,50% рынка в 2024 году из-за финансовых учреждений, которые все чаще полагаются на облачные платформы для оптимизации выставления счетов, автоматизации доходов и повышения точности финансового прогнозирования.

По модели развертывания (Public Cloud, Private Cloud и Hybrid Cloud): к 2032 году сегмент гибридного облака достигнет 219,63 млрд. Долл. США из -за возможности предоставлять финансовые учреждения гибкости для безопасного управления конфиденциальными данными на частных облаках, одновременно используя общественные классы для масштабируемых операций и экономии.

По размеру организации (крупные предприятия и малые и средние предприятия (МСП)): сегмент малых и средних предприятий (МСП) готов к значительному росту в CAGR на 16,18% в течение прогнозируемого периода, что связано с их растущим внедрением масштабируемых, экономически эффективных облачных решений, которые обеспечивают быстрое развертывание, гибкость операционного и эффективного управления финансовыми процессами.

Благодаря конечным пользователю (банковские и финансовые услуги и страховые компании): ожидается, что сегмент банковских и финансовых услуг обеспечит 69,06% рынка в 2032 году из -за его высокого спроса на масштабируемые, безопасные и соответствующие облачные платформы для управления крупными объемами транзакций, сложными операциями и развивающимися цифровыми услугами.

Финансовый облачный рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка финансов в Северной Америке составила 39,22%, а оценка - 59,87 млрд долларов. Это доминирование связано с растущим использованием искусственного интеллекта и аналитики данных при принятии финансовых решений.

Банки и инвестиционные фирмы все чаще используют прогнозирующую аналитику, обнаружение мошенничества и автоматические консультативные инструменты. Решения Finance Cloud поддерживают крупномасштабную обработку данных и интеграцию моделей ИИ. Эта возможность обеспечивает лучшее управление рисками и персонализированные финансовые услуги, что увеличивает спрос на облачные платформы.

Более того, поставщики, такие как Microsoft, Amazon, IBM и Oracle, предоставляют специализированные решения в области финансового облака, адаптированные к региональным нормативным требованиям и потребностям на рынке. Их постоянные инвестиции в инновации и локализованные инструменты соответствия укрепляют доверие среди финансовых учреждений. Этот региональный фокус ускоряет развертывание передовых облачных решений по всему финансовому сектору, что дает ему конкурентное преимущество на других рынках.

Финансовая облачная индустрия в Азиатско -Тихоокеанском регионе готова к значительному CAGR в 16,34% в течение прогнозируемого периода. Региональные правительственные инициативы, способствующие цифровым финансам и принятию облаков, стимулируют этот рост в этом регионе.

Власти разрабатывают национальные стратегии для поддержки цифрового банкинга и финтех -инноваций. Финансовые облачные системы обеспечивают гибкость и возможности соответствия, необходимые для совместимости с этими регулирующими направлениями. Это ускоряет инвестиции в облачную инфраструктуру между банками и поставщиками финансовых услуг.

В мае 2025 года Индийский резервный банк запустил индийское финансовые услуги (IFS) в рамках своей дочерней компании IFTAS. Эта облачная платформа предназначена для RBI и финансовых учреждений, предоставляя доступное и масштабируемое хранение данных, которое обеспечивает соответствие правилам локализации данных Индии. Он направлен на повышение эффективности эксплуатации и технологического доступа, особенно для небольших банков и небанковских финансовых компаний (NBFCS).

Нормативные рамки

В США, Финансовые учреждения, использующие облачные платформы, должны соответствовать Руководству по облачным вычислениям Федерального финансового учреждения (FFIEC) и Законом о Грамм-Лич-Блилеи (GLBA). Эти структуры требуют строгой защиты данных, оценки риска и безопасного управления информацией о клиентах. Банки и небанковские финансовые компании должны гарантировать, что поставщики облачных услуг соответствуют федеральным стандартам безопасности, поддержали следы аудита и обеспечивали устойчивость к рискам операционной или кибербезопасности.

В ВеликобританииФинансовые институты в значительной степени следуют адаптации после Брексита Европейского Закона о цифровой оперативной устойчивости (DORA) и Европейских банковских руководящих принципов (EBA). Эти правила требуют оперативной устойчивости, отчетности об инцидентах и строгого надзора за сторонними поставщиками облачных услуг. Фирмы должны управлять информационными и коммуникационными технологиями рисков, обеспечивая при этом соответствие стандартам кибербезопасности и регулирующими аудитами, что обеспечивает безопасное принятие решений в области финансов в Великобритании.

КитайРегулирует финансовые облачные сервисы через закон о безопасности данных (DSL) и Закон о защите личной информации (PIPL). Эти законы требуют строгого контроля над личными и финансовыми данными, обеспечения соблюдения локализации в национальных границах и ограничивают трансграничные передачи данных. Финансовые учреждения, использующие облачные платформы, должны соответствовать правилам правительств, связанных с правительством безопасности, хранения и обработки, гарантируя, что конфиденциальные данные о клиентах и транзакциях оставались защищенными в соответствии с законодательством Китая.

В Индии, Резервный банк Индии (RBI) регулирует принятие облаков в финансовом секторе благодаря своей облачной инициативе индийских финансовых услуг (IFS). Финансовые учреждения должны следить за рамками кибербезопасности нулевого доверия и внедрить защиту AI-AWARE. RBI предписывает контроль на основе рисков для облачных систем, особенно для небанковских финансовых компаний. Локализация данных, безопасная облачная инфраструктура и непрерывный мониторинг необходимы для защиты конфиденциальных финансовых данных при одновременном расширении облачных услуг в Индии.

Конкурентная ландшафт

Основные игроки в финансовой облачной индустрии принимают такие стратегии, как стратегические партнерства, инвестиции в исследования и разработки, а также интеграция передовых технологий, чтобы оставаться конкурентоспособными на рынке. Компании сотрудничают с региональными и глобальными фирмами для расширения своих предложений по обслуживанию и достижения новых сегментов клиентов.

Они также сосредотачиваются на разработке инновационных решений облака и искусственного интеллекта для повышения эффективности эксплуатации и качества обслуживания. Непрерывные технологические обновления помогают фирмам справляться с увеличением рабочих нагрузок и нормативных требований. Инвестиции в НИОКР позволяют создавать индивидуальные решения для конкретных отраслевых потребностей.

В сентябре 2025 года консалтинговые услуги Tata (TCS) подписали значительный контракт со скандинавским страховщиком Tryg. В соответствии с этим контрактом TCS будет развернуть свои решения для ИИ и облачных решений для управления сквозными ИТ-операциями Tryg в течение семи лет.

Ключевые компании в области финансового облачного рынка:

Последние события (партнерские отношения/соглашения)

В сентябре 2025 года, Microsoft заключила значительное соглашение с Nebius, базирующейся в Айстдам-поставщике инфраструктуры ИИ, оцениваемого до 19,4 миллиарда долларов США. В соответствии с этой сделкой Nebius предоставит вычислительную мощность на основе графических процессоров из своего нового центра обработки данных в Винленде, штат Нью-Джерси, для поддержки операций Microsoft по ИИ.

В январе 2025 года, Euroclear вступил в семилетнее стратегическое партнерство с Microsoft для модернизации своей инфраструктуры финансового рынка посредством реализации инструментов облачных вычислений, генеративных ИИ и аналитических инструментов. Сотрудничество направлено на повышение эксплуатационной устойчивости, безопасности и взаимодействия с клиентами Euroclear путем интеграции технологии Microsoft на своей платформе.

В октябре 2024 года, Citi и Google Cloud объявили о многолетнем соглашении по поддержке цифровой стратегии Citi с помощью облачных технологий и искусственного интеллекта. Это сотрудничество фокусируется на модернизации технологической инфраструктуры Citi и улучшении опыта сотрудников и клиентов в облачных приложениях. Партнерство подчеркивает растущую важность принятия облаков в секторе финансовых услуг для повышения инноваций и операционной эффективности.

В марте 2024 года, Oracle объявила о интеграции генеративных функций искусственного интеллекта в свое корпоративное программное обеспечение, улучшая свои облачные решения для финансов, цепочки поставок и человеческих ресурсов. Эти функции направлены на то, чтобы помочь таким задачам, как генерация отчетов, суммирование данных и составление инструкций по работе, тем самым экономя время для бизнес -пользователей.

Политическая поддержка

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка финансового облака в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Финансовый облачный рынок

Финансовый облачный рынок