Размер рынка переработки электронных отходов, доля, анализ роста и отрасли, материалы (металлы, пластмассы, стекло, другие), источника (потребительская электроника, ИТ и телекоммуникации, бытовые приборы, промышленная электроника) и региональный анализ, 2024-2031

Страницы: 150 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя сбор, обработку и перепрофилирование выброшенных электронных устройств и компонентов. Этот рынок охватывает ряд видов деятельности, включая демонтаж, восстановление материалов, реконструкцию и безопасную утилизацию устаревшей или в конце жизни электроники, такую как компьютеры, мобильные телефоны, телевизоры и другое потребительское и промышленное электронное оборудование.

В отчете дается представление о основных драйверах роста рынка, подтверждаемых углубленной оценкой тенденций отрасли и нормативных рамках.

Рынок переработки электронных отходовОбзор

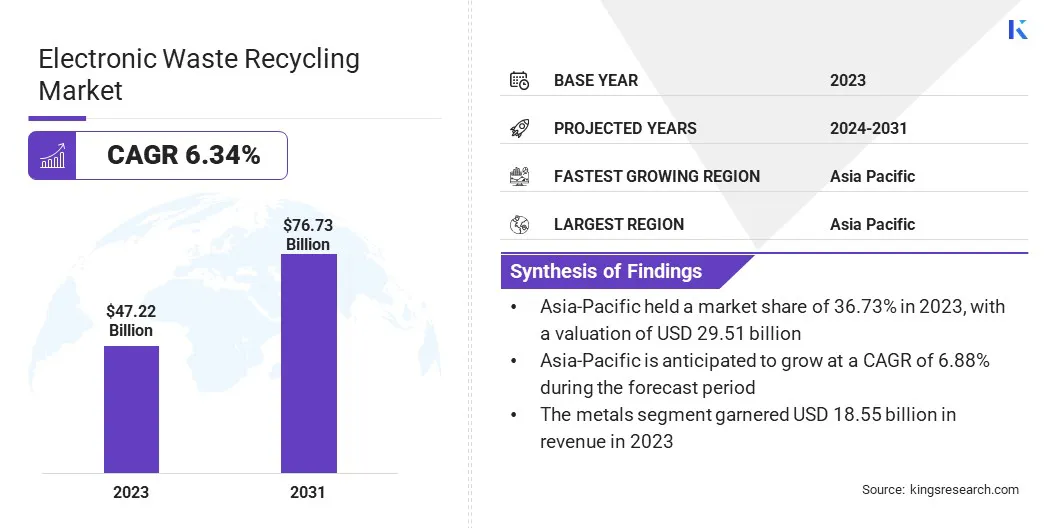

Глобальный размер рынка электронных утилизаций отходов оценивался в 47,22 млрд долларов США в 2023 году и, по прогнозам, будет расти с 49,90 млрд долларов США в 2024 году до 76,73 млрд долларов США к 2031 году, что показало CAGR 6,34% в течение прогнозируемого периода.

Этот рост объясняется растущим спросом на эффективные и устойчивые решения для управления отходами в ключевых секторах конечного использования, таких как потребительская электроника, информационные технологии, автомобильное и промышленное оборудование. Быстрый технологический прогресс и частые устаревание продукта привели к всплеску производства электронных отходов, что создало значительные возможности для поставщиков услуг по переработке.

Основными компаниями, работающими в индустрии переработки электронных отходов, являются Attero, ERI, Recycling Villa, Enviro-Hub Holdings Ltd., Aurubis AG, Boliden Group, Umicore, Stena Metall Ab, Kuusakoski, Deshwal Waste Management, Sims LifeCycle, Veolia Group, Relomondis Se & Co. Cohen, и Ramemo Demo De.

Растущее регулирующее давление для минимизации отходов свалки в сочетании с повышением осведомленности потребителей об экологической устойчивости, значительно ускорило развитие рынка.

Кроме того, непрерывные достижения в области переработки технологий и растущий спрос на вторичное сырье, такое как драгоценные металлы и редкоземельные элементы, еще больше стимулируют рынок, повышая эффективность и прибыльность процессов извлечения электронных отходов.

В феврале 2025 года Panasonic Malaysia вступила в партнерские отношения с электронными переработкой через Heroes (ERTH), чтобы запустить кампанию по переработке электронных отходов, направленную на содействие ответственному утилизации электронных отходов.Эта инициатива отражает более широкую экологическую приверженность Panasonic, соответствующую его стратегии зеленого воздействия.

Ключевые основные моменты

Размер рынка переработки электронных отходов был оценен в 47,22 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 6,34% с 2024 по 2031 год.

В 2023 году в Азиа-Тихоокеанском регионе была доля рынка в размере 36,73%, а оценка-17,34 млрд долларов.

Сегмент металлов получил 18,55 млрд долларов дохода в 2023 году.

Ожидается, что сегмент потребительской электроники достигнет 28,71 млрд долларов к 2031 году.

Ожидается, что рынок в Северной Америке вырастет в среднем на 6,32% в течение прогнозируемого периода.

Рыночный драйвер

Повышение производства электронных отходов

Рынок продвигается растущей генерацией электронных отходов по всему миру. Циклы замены устройства становятся короче с растущей доступностью и доступностью потребительской электроники, такой как смартфоны, ноутбуки и домашние приборы, что приводит к всплеску выброшенных электронных продуктов.

Быстрые технологические достижения и тенденция частых обновлений еще больше усилили объем электронных отходов. Это растущее накопление устаревших устройств напрягает традиционные системы управления отходами и подчеркивает необходимость эффективной, крупномасштабной инфраструктуры утилизации, способной обрабатывать сложные электронные компоненты.

Растущий объем электронных отходов заставляет правительства, отрасли и потребители принять устойчивую практику утилизации, тем самым ускоряя спрос на передовые решения для утилизации, которые восстанавливают ценные материалы при минимизации вреда окружающей среде.

Всемирная организация здравоохранения (ВОЗ) выпустила информационный бюллетень по электронным отходам (электронные отходы), подчеркивая его быстрый рост как одного из самых быстрорастущих глобальных потоков отходов. В марте 2024 года глобальный монитор электронных отходов показал, что производство электронных отходов растет в пять раз быстрее, чем задокументированные усилия по переработке. В 2022 году было получено 62 млн. Тонн электронных отходов, с правильной переработкой только 22,3%. Ожидается, что этот разрыв увеличится к 2030 году, и, согласно прогнозам электронных отходов, достигнут 82 миллионов тонн.

Рыночный вызов

Отсутствие стандартизированных систем сбора

Отсутствие стандартизированных систем сбора представляет собой критическую проблему для роста и эффективности рынка переработки электронных отходов, особенно в регионах с недоразвитой инфраструктурой управления отходами. Во многих странах отсутствие скоординированных и регулируемых рамках сбора электронных отходов приводит к непоследовательным показателям восстановления, причем большие объемы выброшенной электроники заканчиваются на свалках или обрабатываются через неформальные каналы.

В этих неформальных системах часто не хватает стандартов окружающей среды и безопасности, что приводит к неэффективному восстановлению материала и увеличению экологического вреда. Ограниченный доступ к удобным точкам высадки, недостаточной осведомленности общественности и отсутствием стимулов для потребителей возвращать устаревшие устройства еще больше препятствуют эффективному сбору электронных отходов. Эта фрагментация нарушает цепочку поставок для операций по переработке, уменьшает объем высококачественных входных материалов и повышает эксплуатационные расходы.

Правительства и заинтересованные стороны отрасли реагируют, внедряя схемы расширенной ответственности производителей (EPR) и государственно-частные партнерские отношения для оптимизации усилий по сбору. Создание доступных центров сбора, продвижение программ возврата и запуск кампаний по информированию также приоритет для улучшения участия потребителей.

Цифровые платформы для отслеживания и управления потоками электронных отходов все чаще используются для повышения отслеживания и координации в экосистеме утилизации. Эти инициативы направлены на создание более надежной и стандартизированной инфраструктуры сбора, которая поддерживает долгосрочную устойчивость на рынке.

Бюро информации по прессе (PIB) сообщило, что переработка электронных отходов улучшилась с введением правил электронных отходов (управление), 2022 год. Эти правила, действующие с 1 апреля 2023 года, улучшают режим EPR, обеспечивая формальные процессы утилизации при соревновании неформальной практики сектора. Новые правила также способствуют циркулярной экономике и обеспечивают экологически обоснованные методы утилизацииВОграничение вредной практики неформального сектора, в конечном итоге защищает как здоровье человека, так и окружающую среду.

Тенденция рынка

Технологические достижения при переработке

Технологические достижения значительно преобразуют переработку электронных отходов за счет повышения эффективности, восстановления материалов и экологической устойчивости. Инновации в технологиях сортировки и демонтажа, таких как автоматизированное измельчение и системы сортировки, способствующие AI, повышают точность разделения материала, что приводит к более высоким показателям восстановления и снижению зависимости от ручного труда.

Внедрение передовых методов химического восстановления позволяет эффективно извлекать драгоценные металлы и редкоземельные элементы из электронных отходов с минимальным воздействием на окружающую среду. Кроме того, улучшения вУтилизация батареиТехнология обеспечивает более безопасное и более эффективное восстановление материалов из литий-ионных и других видов батарей.

В апреле 2025 года журнал Horizon, опубликованный Европейской комиссией, сообщил, что финансируемые ЕС проекты используют роботов с AI для борьбы с растущими электронными отходами в Европе. Эти роботы усиливают сортировку и демонтаж электронных отходов, улучшая показатели восстановления и снижение воздействия опасных материалов. Эта инициатива поддерживает целей в циркулярной экономике ЕС, делая обработку электронных отходов более безопасной и эффективной.

Снимок отчета о рынке электронных отходов отходов

Сегментация

Подробности

Материалом

Металлы, пластмассы, стекло, другие (печатные платы (ПХБ), керамика)

По источнику

Потребительская электроника, ИТ и телекоммуникации, бытовая техника, промышленная электроника

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По материалу (металлы, пластмассы, стекло, другие (печатные платы (ПХБ), керамика)): сегмент металлов заработал 18,55 миллиарда долларов США в 2023 году из -за высокого спроса на драгоценные и редкоземельные металлы, извлеченные из электронных отходов.

По источнику (потребительская электроника, IT и телекоммуникации, бытовая техника, промышленная электроника): сегмент потребительской электроники удерживал 37,55% на рынке в 2023 году из-за быстрой оборота таких устройств, как смартфоны, ноутбуки и телевизоры, которые вносят значительный вклад в создание электронных отходов.

Рынок переработки электронных отходовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году в Азиатско -Тихоокеанском регионе приходилось 36,73% на рынке электронных утилизаций отходов, а оценка - 29,51 млрд долларов. Это доминирование объясняется быстрой урбанизацией региона, высоким потреблением электронных товаров и сильным присутствием стран -производственных стран с ключевыми электроника, таких как Китай, Индия и Япония.

Кроме того, увеличение инвестиций в инфраструктуру переработки электронных отходов, наряду с повышением осведомленности потребителей об экологической устойчивости, продолжают поддерживать рост рынка. Благоприятная государственная политика, способствующая сбору и утилизации электронных отходов в сочетании с строгими экологическими правилами, еще больше укрепляет лидерство в Азиатско-Тихоокеанском регионе на рынке.

В июне 2024 года,Hindalco Industries Limited заключила Metso основной контракт на поставку технологий и инженерных услуг для инаугурационного крупномасштабного завода по переработке электронных отходов в Индии. Объект будет производить 50 000 тонн низкоуглеродистой меди в год. Доставка Metso будет включать в себя передовое оборудование, такое как Kaldo и Anode Sversices, наряду с комплексной технической поддержкой.

Электронная индустрия утилизации отходов в Северной Америке готова к значительному росту при надежном среднем на 6,32% в течение прогнозируемого периода. Этот рост объясняется растущей потребностью в эффективном управлении электронными отходами и растущим спросом на утилизацию решений для восстановления ценных материалов из выброшенной электроники.

Сильное внимание региона на устойчивости и реализации более строгих экологических норм приводит к принятию передовых технологий утилизации. Кроме того, растущее потребительское предпочтение экологически чистым практикам и стремлению к сокращению отходов свалки способствуют увеличению внедрения услуг по утилизации электронных отходов.

Продолжающиеся инвестиции в инфраструктуру утилизации и разработку более эффективных процессов восстановления дополнительно повышают эффективность и потенциал операций по переработке электронных отходов в Северной Америке.

В феврале 2023 года Sojitz Corporation приобрела 34% акций Ecycle Solutions, ведущего канадского переработки электронных отходов, принадлежащих JX Nippon Mining & Metals.Сотрудничество направлено на расширение операций Ecycle, включая Службы расположения ИТ-активов, в ответ на растущие объемы электронных отходов.Экспертиза Содзиц в североамериканских операциях поддерживает этот стратегический альянс, сосредоточившись на циркуляции ресурсов, переработке металлов и циркулярной экономике.

Нормативные рамки

В Европейском Союзе (ЕС), Директива 2012/19/ЕС по отходам электрического и электронного оборудования (WEEE) регулирует сбор, утилизацию и извлечение электронных отходов. Он обеспечивает расширенную ответственность производителя и устанавливает обязательные цели для минимизации воздействия на окружающую среду и повышения эффективности ресурсов.

В США, Закон о сохранении и восстановлении ресурсов (RCRA) регулирует управление и утилизацию опасных отходов. Он обеспечивает безопасную практику лечения, хранения и утилизации, позволяя государствам реализовать более конкретные программы переработки электронных отходов.

В КитаеПравила для введения восстановления и утилизации отходов электрических и электронных продуктов регулируют сборы, утилизацию и экологически прозрачную утилизацию электронных отходов в рамках расширенной системы ответственности производителя.

В Индии, Правила электронных отходов (управление), 2022 год обеспечивают EPR, требующие от производителей для обеспечения надлежащего сбора и утилизации электронных отходов. Правила устанавливают цели, требования к соблюдению и штрафы для содействия устойчивому управлению электронными отходами.

В Японии, Закон о утилизации бытовой техники (HARL) требует утилизации основных домов, требующих, чтобы потребители возвращали их в розничные продавцы для утилизации производителями. Закон направлен на сокращение отходов и восстановление ценных материалов.

Конкурентная ландшафт

Рынок электронных утилизаций отходов характеризуется сочетание установленных многонациональных корпораций и новых региональных игроков, каждый из которых стремится расширить свою эксплуатационную площадь и улучшить предложения по обслуживанию. Лидеры рынка активно занимаются стратегическим сотрудничеством, приобретениями и инвестициями в передовые технологии утилизации, чтобы получить конкурентное преимущество.

Акцент делается на разработку эффективных систем сортировки и восстановления, особенно тех, которые способны извлекать высококачественные материалы, такие как драгоценные металлы и редкоземельные элементы.

Кроме того, несколько компаний соответствуют инициативам EPR и строительству с OEM-производителями, чтобы предложить сквозные решения для утилизации. Инновации, соответствие и прозрачность остаются ключевыми факторами, формирующими конкурентную динамику рынка, поскольку экологические нормы становятся более строгими, а потребительский спрос на устойчивую практику растет.

В феврале 2023 года корпорация Itochu запустила программу компенсации электронных отходов в партнерстве с закрытием цикла, направленной на переработку одного мобильного устройства в Африке для каждого устройства, продаваемого в Японии. Инициатива направлена на решение о глобальных электронных отходах путем улучшения процессов переработки и обеспечения более безопасной утилизации в Африке, поддерживая справедливую заработную плату для работников.

Список ключевых компаний на рынке электронных утилизаций отходов:

Последние события (M & A A -A/партнерские отношения/соглашения/запуска продукта)

В январе 2025 года, MKS PAMP Group и Каро Самбхав объявили о стратегическом партнерстве на ежегодном собрании WEF 2025 для улучшения переработки электронных отходов и восстановления драгоценных металлов в Индии. Сотрудничество направлено на создание устойчивых решений для управления электронными отходами и содействия восстановлению ресурсов, способствуя циркулярной экономике Индии и поддерживая устойчивое развитие.

В апреле 2025 годаБолиден, IVL Шведский институт экологических исследований и Эрикссон объявили о своем сотрудничестве по повышению циркулярии электронных отходов в телекоммуникационной промышленности. Партнерство направлено на повышение утилизации ценных материалов из электронных отходов, в частности, фокусируясь на телекоммуникационном оборудовании.

В ноябре 2024 года, Vodacom South Africa в партнерстве с круговой энергией для снижения электронных отходов и содействия циркулярной экономике. Инициатива поддерживает ответственность, утилизацию и управление электронными отходами, включая батареи и упаковку, в соответствии с правилами Южной Африки (EPR).

В июне 2024 года, Basf Malaysia в партнерстве с ERTH (для содействия ответственному переработке электронных отходов. Инициатива поощряет безопасную утилизацию нежелательной электроники посредством бесплатных услуг по выкупам дома и направлена на повышение осведомленности о воздействии на окружающую среду, связанные с электронными отходами.

В сентябре 2023 года, Ericsson и Mtn Benin объявили о своем успешном сотрудничестве в переработке 123 метрических тонн электронных отходов в Бенине. Эта инициатива является частью приверженности Ericsson к устойчивому развитию и снижению воздействия на окружающую среду в телекоммуникационной отрасли.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка переработки электронных отходов в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.