Размер рынка электронных компонентов, доля, рост и анализ отрасли, по типу компонента (пассивный, активный, электромеханический), по применению (бытовая электроника, автомобильная, промышленная, телекоммуникационная, здравоохранение и другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

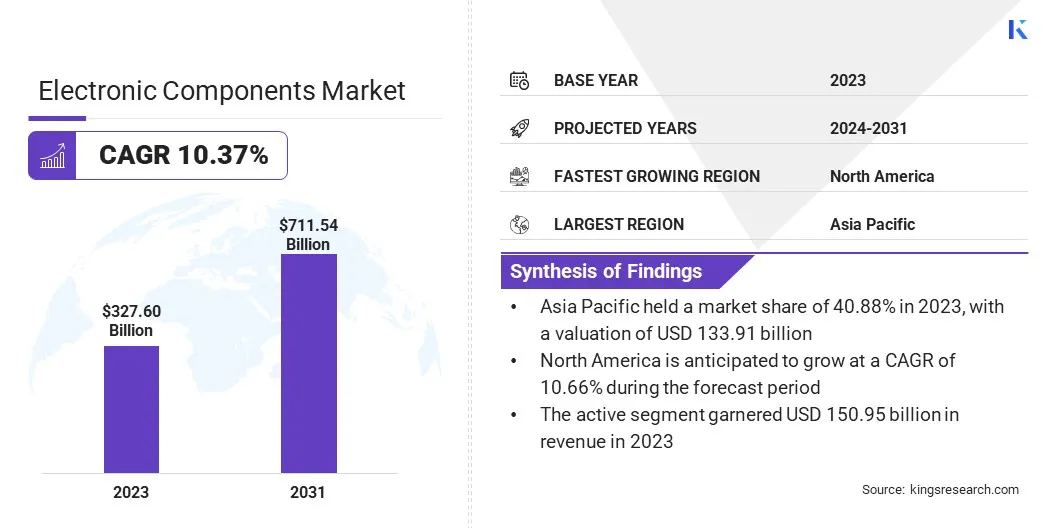

Объем мирового рынка электронных компонентов оценивался в 327,60 млрд долларов США в 2023 году и, по прогнозам, вырастет с 356,66 млрд долларов США в 2024 году до 711,54 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 10,37% в течение прогнозируемого периода. Растущее распространение смартфонов, ноутбуков, носимых устройств и устройств для умного дома способствует росту рынка.

Потребители все чаще ищут расширенные функции и возможности подключения, для чего требуются сложные полупроводники, датчики и конденсаторы.

В объем работ в отчет включены продукты, предлагаемые такими компаниями, как Texas Instruments Incorporated, Murata Manufacturing Co., Ltd., Samsung Electronics Co., Ltd., NXP Semiconductors N.V., Analog Devices, Inc., Kyocera Corporation, Amphenol Corporation, TE Connectivity Ltd., Broadcom Inc., Infineon Technologies AG и других.

Более того, растущая зависимость от облачных вычислений, анализа больших данных и искусственного интеллекта стимулирует расширение центров обработки данных по всему миру. Этим центрам обработки данных необходимы надежные вычислительные мощности, устройства памяти, решения для хранения данных и сетевое оборудование, все из которых зависят от сложных электронных компонентов.

Кроме того, развитие умных городов стимулирует спрос на электронные компоненты, используемые в интеллектуальной инфраструктуре, городской автоматизации и системах связи. Умные города полагаются на сеть взаимосвязанных устройств, датчиков и систем связи для эффективного управления транспортом, энергией, отходами и общественными услугами.

Эти приложения требуют современных полупроводников, беспроводных модулей и энергоэффективных компонентов, поддерживающих расширение рынка электронных компонентов.

В августе 2024 года правительство Индии одобрило 12 новых проектов «умного города» в рамках Национальной программы развития промышленных коридоров (NICDP) с предполагаемым объемом инвестиций в 3,40 миллиарда долларов США. Эта инициатива направлена на изменение промышленного ландшафта, создание сильной сети промышленных узлов и городов, а также стимулирование экономического роста и глобальной конкурентоспособности.

Электронные компоненты — это основные физические объекты или устройства, используемые в электронных системах для управления потоками электрических токов или сигналов. Эти компоненты служат строительными блоками для электронных схем и могут включать в себя пассивные элементы, такие как резисторы, конденсаторы и катушки индуктивности, а также активные элементы, такие как полупроводники, транзисторы и диоды.

Они выполняют важные функции, такие как усиление сигнала, преобразование энергии и обработка данных, имеющие решающее значение для проектирования и эксплуатации электронных устройств, включая компьютеры, смартфоны, автомобильные системы и промышленное оборудование.

Обзор аналитика

Постоянное продвижение вполупроводникПроизводство, такое как меньшие размеры узлов (например, 5 нм, 3 нм), позволяет производить более быстрые и энергоэффективные электронные компоненты, тем самым способствуя росту рынка электронных компонентов. Эти достижения повышают производительность и снижают энергопотребление устройств, используемых в бытовой электронике, автомобильных приложениях и промышленных системах.

В мае 2024 года Arteris, Inc. заключила партнерское соглашение с Andes Technology, чтобы способствовать инновациям в конструкциях SoC на базе RISC-V для приложений в области искусственного интеллекта, 5G, сетей, мобильных устройств, систем хранения данных, AIoT и космоса. Это сотрудничество позволяет интегрировать высокопроизводительные процессоры с низким энергопотреблением, улучшая функциональность и совместимость системы, особенно в рамках расширяющейся экосистемы RISC-V.

Развитие технологии «система-на-кристалле» (SoC), 3D-упаковки и других инновационных технологий производства расширяет возможности электронных устройств при одновременном уменьшении их размеров. Эти улучшения приводят к сильному спросу на передовые полупроводники в различных отраслях, что способствует росту рынка.

В сентябре 2023 года компания MediaTek, тайваньский производитель микросхем без собственного производства, разработала свою первую систему-на-кристалле (SoC) с использованием передовой 3-нм технологии Тайваньской компании по производству полупроводников (TSMC), массовое производство которой планируется начать в 2024 году.

Возможность производить более быстрые чипы с меньшим энергопотреблением является основным отличием на современном рынке, особенно в условиях роста спроса на интеллектуальные, подключенные и чувствительные к питанию устройства. Ожидается, что эта тенденция повысит спрос на передовые электронные компоненты, позиционируя инновации в области полупроводников как ключевой фактор роста на многих рынках.

Факторы роста рынка электронных компонентов

Рост Индустрии 4.0 и потребность в интеллектуальных производственных решениях способствуют внедрению промышленной автоматизации, робототехники и систем на базе искусственного интеллекта. Этим системам требуются высоконадежные и эффективные электронные компоненты, такие как датчики, микроконтроллеры, исполнительные механизмы и модули управления. Автоматизированные производственные линии, роботизированная сборка и мониторинг процессов зависят от этих компонентов, которые повышают эффективность и сокращают время простоев.

В отчете Международной федерации робототехники за 2024 год указывается, что в 2023 году количество промышленных роботов в США выросло на 12%, составив 44 303 единицы. Примечательно, что в секторе электротехники и электроники наблюдался рост на 37%, при этом количество установок достигло 5120 единиц.

Более того, автомобильная промышленность быстро переходит к «умным» подключенным автомобилям. Усовершенствованные системы помощи водителю (ADAS), электромобили (EV) и технологии автономного вождения все чаще интегрируются в современные транспортные средства, что подчеркивает острую потребность в датчиках, процессорах, силовой электронике и системах управления.

Кроме того, электрические и гибридные транспортные средства полагаются на эффективные системы управления батареями и преобразователи мощности, что увеличивает спрос на специализированные электронные компоненты.

Однако производство современных электронных компонентов требует значительных затрат на исследования, разработки и производство, что потенциально ограничивает рост рынка. Чтобы решить эту проблему, компании, работающие на рынке, инвестируют в оптимизацию процессов, чтобы повысить эффективность и снизить затраты.

Кроме того, компании изучают возможности партнерства и сотрудничества, чтобы разделить расходы на НИОКР и получить эффект масштаба. Кроме того, компании сосредоточены на разработке экономически эффективных материалов и компонентов, чтобы поддерживать конкурентоспособные цены и поддерживать рост рынка электронных компонентов.

Тенденции рынка электронных компонентов

Глобальное развертывание сетей 5G способствует расширению рынка электронных компонентов. Поставщики телекоммуникационной инфраструктуры развертывают современные базовые станции, модемы, маршрутизаторы и сетевое оборудование, для которых требуются сложные полупроводниковые чипы, радиочастотные модули и коммуникационные микросхемы.

Увеличение трафика данных и более высокие скорости сети требуют более эффективных и высокопроизводительных компонентов для обеспечения связи и обработки данных. Такое расширение сетевой инфраструктуры в сочетании с растущим потребительским спросом на бесперебойную связь подчеркивает потребность в передовых электронных компонентах в телекоммуникационном секторе.

Согласно отчету 5G Americas за март 2024 года, количество подключений 5G в мире значительно выросло в 2023 году, достигнув 1,76 миллиарда, что на 66% больше из-за 700 миллионов новых подключений. Кроме того, в том же году количество подписок на Интернет вещей во всем мире составило 3,1 миллиарда, а количество подписок на смартфоны достигло 6,6 миллиардов. По прогнозам на 2026 год, количество подписок на Интернет вещей вырастет до 4,5 миллиардов, а число подписок на смартфоны, как ожидается, вырастет до 7,4 миллиардов.

Кроме того, потребители все чаще требуют меньших по размеру и более портативных электронных устройств, таких как смартфоны, носимые устройства и медицинские устройства. Тенденция к миниатюризации требует передовых технологий.электронные компонентыкоторые предлагают более высокую производительность, занимая при этом меньше места, тем самым способствуя расширению рынка.

Этот сдвиг побуждает производителей внедрять инновации и инвестировать в более мелкие и высокопроизводительные компоненты, отвечающие меняющимся предпочтениям потребителей.

Анализ сегментации

Мировой рынок сегментирован по типу компонентов, применению и географическому положению.

По типу компонента

В зависимости от типа компонентов рынок подразделяется на пассивные, активные и электромеханические. Активный сегмент лидировал на рынке электронных компонентов в 2023 году, достигнув оценки в 150,95 млрд долларов США. Активные компоненты, включая полупроводники, транзисторы и интегральные схемы, необходимы для управления и усиления электрических сигналов в различных приложениях.

Рост популярности бытовой электроники, электромобилей и промышленной автоматизации приводит к увеличению спроса на высокопроизводительные активные компоненты, повышающие возможности, эффективность и функциональность устройств. Кроме того, достижения в таких технологиях, как 5G и искусственный интеллект, увеличивают зависимость от активных компонентов, поскольку они имеют основополагающее значение для обработки, подключения и управления питанием.

По применению

В зависимости от применения рынок был разделен на бытовую электронику, автомобильную промышленность, промышленность, телекоммуникации, здравоохранение и другие. В автомобильном сегменте в течение прогнозируемого периода ожидается значительный рост с уверенным среднегодовым темпом роста 12,25%.

Быстрое развитие автомобильных технологий, включая ростэлектромобили(электромобили) и системы автономного вождения привели к увеличению спроса на сложные электронные компоненты.

Современным автомобилям требуется множество датчиков, процессоров и блоков управления для поддержки таких функций, как усовершенствованные системы помощи водителю (ADAS), информационно-развлекательные системы и управление аккумулятором. Кроме того, переход к повышению безопасности, возможности подключения и энергоэффективности в транспортных средствах побудил производителей использовать высокопроизводительную электронику, тем самым стимулируя развитие сегмента.

Региональный анализ рынка электронных компонентов

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

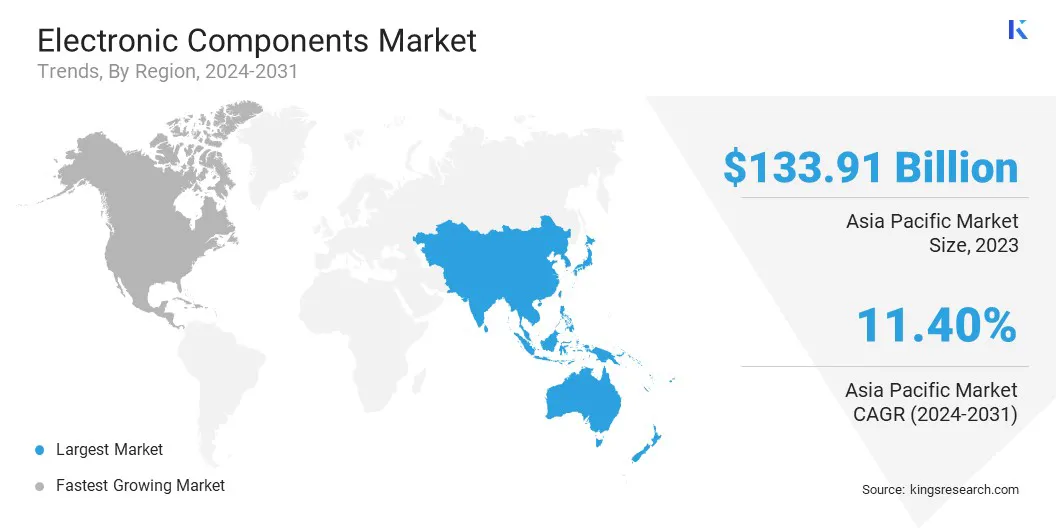

В 2023 году рынок электронных компонентов Азиатско-Тихоокеанского региона занял значительную долю — около 40,88%, с оценкой в 133,91 миллиарда долларов США. Азиатско-Тихоокеанский регион является домом для некоторых крупнейших мировых производителей полупроводников, включая компании из Японии, Тайваня, Южной Кореи и Китая.

Несколько стран вкладывают значительные средства в инфраструктуру производства полупроводников: Тайвань и Южная Корея лидируют в области передовых узловых технологий, а Китай стремится к самодостаточности посредством масштабных инвестиционных программ. Эта надежная производственная экосистема поддерживает всю цепочку поставок, от сырья до производства компонентов, тем самым стимулируя рост рынка Азиатско-Тихоокеанского региона.

В мае 2024 года Азиатский банк развития сообщил, что на Восточную Азию и Юго-Восточную Азию приходится более 80% мирового производства полупроводников. В Японии расположены крупнейшие компании, поставляющие необходимое оборудование и материалы для полупроводниковой промышленности, а Китай находится в авангарде мирового производства фотоэлектрических элементов, жизненно важного сегмента полупроводникового сектора.

Кроме того, на региональном рынке наблюдается всплеск спроса на бытовую электронику, такую как смартфоны, ноутбуки, планшеты и носимые устройства. Благодаря большому населению и растущим доходам такие страны, как Китай, Индия, Япония и Южная Корея, становятся свидетелями растущего спроса на передовые потребительские гаджеты. Местные производственные центры и устойчивые потребительские рынки способствуют росту рынка Азиатско-Тихоокеанского региона.

В Северной Америке ожидается значительный рост экономики с устойчивым среднегодовым темпом роста 10,66% в течение прогнозируемого периода. Внедрение Интернета вещей (IoT) быстро растет в Северной Америке, чему способствует растущий спрос на устройства для умного дома, подключенную технику и промышленные решения IoT.

Потребители все чаще используют технологии умного дома, такие как голосовые помощники, системы безопасности и устройства управления энергопотреблением, все из которых полагаются на передовые датчики, модули подключения и микроконтроллеры.

Согласно отчетам Совета IoT M2M за 2024 год, почти 20% домохозяйств в США имеют шесть или более устройств «умного дома». Кроме того, исследование Smart Home Dashboard показывает, что 45% интернет-домохозяйств в США владеют хотя бы одним устройством умного дома, а 18% — шестью или более.

Кроме того, в промышленном секторе системы Интернета вещей используются для оптимизации операций и мониторинга оборудования. Такое распространение приложений Интернета вещей в различных секторах вносит значительный вклад в расширение рынка Северной Америки.

Конкурентная среда

Отчет о мировом рынке электронных компонентов предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Стратегические инициативы, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке электронных компонентов

Сентябрь 2024 г. (запуск продукта): Infineon Technologies AG выпустила датчик XENSIV PAS CO2 5V, предназначенный для повышения энергоэффективности в зданиях за счет оптимизации вентиляции в зависимости от фактического количества людей. Используя технологию фотоакустической спектроскопии (PAS), этот датчик разработан для снижения выбросов углекислого газа, связанных с системами отопления, вентиляции и кондиционирования воздуха (HVAC).

Июнь 2024 г. (запуск продукта): Компания Texas Instruments (TI) представила первый в отрасли интегрированный силовой модуль (IPM) на основе нитрида галлия (GaN), предназначенный для облегчения разработки меньших по размеру и более энергоэффективных высоковольтных двигателей. Эта инновационная технология направлена на повышение производительности таких приложений, как электромобили и промышленная автоматизация, за счет уменьшения размера и повышения эффективности энергосистем.

Мировой рынок электронных компонентов сегментирован следующим образом:

По типу компонента

Пассивный

Активный

Электромеханический

По применению

Бытовая электроника

Автомобильная промышленность

Промышленный

Телекоммуникации

Здравоохранение

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка электронных компонентов, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия электронных компонентов в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими производителями электронных компонентов?

Какой регион на рынке электронных компонентов будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.