Размер рынка буровых жидкостей, доля, анализ роста и промышленности, по продукту (на основе нефти, на основе синтетической, на основе воды, других), по применению (на берегу, оффшор) и региональный анализ, 2024-2031

Страницы: 150 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя производство, распределение и применение жидкостей, используемых при буровых операциях для нефти, газа и других подземных ресурсов. Он включает в себя жидкости на водной основе, на основе масла и синтетической основы, каждая из которых выбирается на основе конкретных геологических условий и факторов окружающей среды.

В отчете рассматриваются ключевые факторы развития рынка, предлагая подробный региональный анализ и всесторонний обзор конкурентных средств формирования будущих возможностей.

Рынок буровых жидкостейОбзор

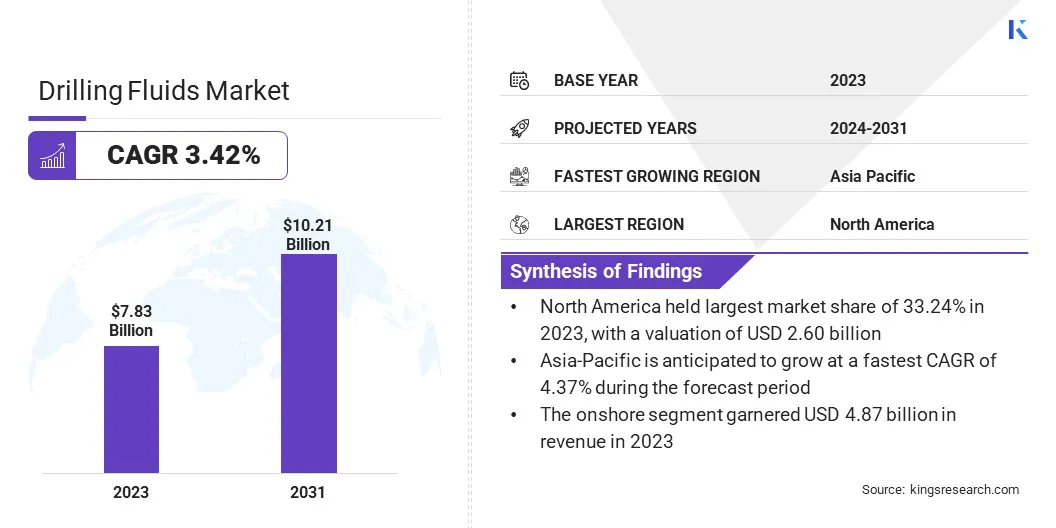

Глобальный размер рынка буровых жидкостей оценивался в 7,83 млрд долларов США в 2023 году и, по прогнозам, расти с 8,07 млрд долларов США в 2024 году до 10,21 млрд долларов США к 2031 году, демонстрируя CAGR 3,42% в течение прогноза.Полем

Рост рынка объясняется растущим спросом на энергию Globsal, который продолжает стимулировать разведку и производство (E & P), особенно как в обычных, так и в нетрадиционных запасах углеводородов.

Крупными компаниями, работающими в индустрии буровых жидкостей, являются Halliburton Energy Services, Inc., Newpark Resources Inc, Baker Hughes Company, Flotek Industries, Inc., нефть-Drilling-fluids.com. , CES Energy Solutions Corp., Catalyst, Universal Performance Chemicals Pvt. Ltd, SLB, Ashahi Chemical Industries (P) Ltd, Weatherford, Imperial Oilfield Chemicals Pvt. Ltd, Tetra Technologies, Inc., Core Drilling Chemicals и Scomi Group Bhd.

Технологические достижения в методологиях бурения, таких как горизонтальное и глубоководное бурение, подчеркивают необходимость эффективных и высокоэффективных буровых жидкостей.

Более того, растущий акцент на оптимизацию стабильности скважины, повышение эффективности бурения и соблюдение строгих экологических правил, как ожидается, будет продвигать рост рынка в течение прогнозируемого периода.

В марте 2025 года SLB заключил крупный контракт на бурение Woodside Energy для сверхглубного проекта развития TRION Offshore Mexico. Контракт охватывает цифровое направленное бурение, регистрацию во время бурения (LWD), цементирования, регистрации поверхности, бурения и жидкостей завершения, завершений и сервисов для проводки.

Ключевые основные моменты

Размер индустрии буровых жидкостей оценивался в 7,83 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 3,42% с 2024 по 2031 год.

В 2023 году Северная Америка в размере 33,24% стоила 2,60 миллиарда долларов США.

В 2023 году сегмент на водной основе получил 2,90 миллиарда долларов США.

Ожидается, что сегмент на берегу достигнет 6,28 миллиарда долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 4,37% в течение прогнозируемого периода.

Рыночный драйвер

«Увеличение монтажных буровых мероприятий»

Повышенные действия по бурению в оффшорных бурениях значительно способствуют расширению рынка буровых жидкостей, поскольку энергетические компании расширяют разведку в глубоководные и ультрагипные запасы.

Эти оффшорные операции требуют специализированных буровых жидкостей для решения уникальных проблем среды высокого давления, обеспечения стабильности скважины и смягчения потери жидкости.

СложностьОффшорное бурение, в сочетании со строгими экологическими правилами и необходимостью повышенной безопасности эксплуатации, ускоряет спрос на передовые и экологически устойчивые решения для буровой жидкости.

В январе 2025 года Halliburton Energy Services, Inc.Обеспечил крупный контракт с Petrobras на предоставление интегрированных буровых услуг на нескольких оффшорных областях в Бразилии в течение трехлетнего периода. Этот контракт отмечает крупнейшее соглашение о обслуживании Halliburton с Petrobras, что значительно улучшило его присутствие в регионах, и в оффшорных регионах до соли.

Рыночный вызов

«Высокая стоимость передовых буровых жидкостей»

Высокая стоимость передовых буровых жидкостей представляет собой ключевую проблему для расширения рынка буровых жидкостей. По мере того, как исследование все чаще распространяется на геологически сложную и высокую среду, такие как высокотемпературные (HPHT) среды и глубоководные резервуары, необходимость технически сложных систем жидкости выросла.

Эти жидкости, важные для сложных операций, таких как HPHT и глубоководное бурение, требуют премиальных материалов и специализированных добавок, что приводит к значительно более высоким затратам на производство.

В то время как они предлагают превосходную производительность, их высокие ограничения затрат внедряют чувствительные к затраты операции, особенно в периоды низких цен на нефть. Меньшие операторы и маргинальные поля часто трудно оправдать инвестиции, что делает экономичную эффективность критическим барьером для более широкого проникновения на рынок.

Чтобы смягчить эту проблему, операторы могут сосредоточиться на оптимизации составов жидкости путем использования экономически эффективных материалов без ущерба для производительности. Реализация технологий переработки жидкости может снизить отходы и снизить затраты на утилизацию, в то время как мониторинг в режиме реального времени и точное управление жидкости может повысить эффективность эксплуатации.

Сотрудничество между поставщиками жидкости и операторами Enales адаптировано, экономически эффективные решения. Кроме того, экономия масштабов в крупномасштабных проектах может снизить затраты на единицу, повышая доступность расширенных буровых жидкостей.

Тенденция рынка

«Достижения в области буровых технологий»

Достижения в области буровых технологий, таких как Deepwater, Horizontal и расширенный бурение, способствуют расширению рынка буровых жидкостей. Эти методы нацелены на сложные среды, требующие жидкости с превосходной термической стабильностью, устойчивостью к давлению и стабильности скважины.

Более того, интеграция автоматизации и аналитики данных в реальном времени позволяет определять точное управление жидкостью, повышая эффективность, снижая затраты и воздействие на окружающую среду. Эти инновации формируют разработку новых составов жидкости для удовлетворения развивающихся потребностей современных операций по бурению.

Снимок отчета о рынке буровых жидкостей

Сегментация

Подробности

По продукту

На масляной основе, на водной основе, другие

По приложению

На берегу, оффшор

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

Продуктом (на основе масла, на основе синтетической основы, на водной основе и других) сегмент на водной основе заработал 2,90 миллиарда долларов США в 2023 году из-за его экономической эффективности, экологических выгод и широкого использования в обычных операциях на бурении.

По заявке (на берегу и оффшор): на береговой сегменте в 2023 году была нанята 62,15%, что вызвано более высокой буровой деятельностью и более низкими эксплуатационными затратами по сравнению с оффшор.

Рынок буровых жидкостейРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году доля рынка буровых жидкостей в Северной Америке составила около 33,24%, стоимостью 2,60 миллиарда долларов США. Это доминирование подкрепляется обширным региономдобыча нефти и газа, особенно в сланцевых играх США и на оффшорных полях Мексиканского залива.

Наличие крупных компаний по обслуживанию нефтяных месторождений в сочетании с постоянными достижениями в области буровых технологий дополнительно поддерживает это расширение. Более того, благоприятные нормативные рамки и значительные инвестиции в разведку и производственную деятельность повышают спрос на буровые жидкости.

По данным Бюро управления энергетикой океана, Америка остается основным оффшорным источником нефти и газа в США, что составляет около 97% производства OCS страны. Оффшорные мероприятия приносят значительные доходы от арендных продаж, роялти и арендных сборов, при этом самая большая часть, выделенная в Общий фонд казначейства США, поддерживает федеральные операции. В 2024 финансовом году доходы от OCS нефтегазовой деятельности составили 7 миллиардов долларов США.

По оценкам, индустрия буровых жидкостей в Азиатско-Тихоокеанском регионе будет расти на 4,37% в течение прогнозируемого периода. Этот рост способствует растущей разведке и производственной деятельности на новых нефтяных месторождениях по странам, наряду с растущим спросом на энергию в регионе.

Кроме того, существенные инвестиции как в обычные, так и нетрадиционные углеводородные ресурсы в сочетании с принятием передовых технологий бурения и эффективных систем управления жидкостями будут стимулировать региональное расширение рынка.

Нормативные рамки

В Соединенных Штатах, Руководство по уходу нефти и газа (40 CFR, часть 435) регулируют сбросы сточных вод от добычи нефти и газа. Эти руководящие принципы направлены на минимизацию воздействия на окружающую среду путем контроля загрязняющих веществ, таких как нефть и смазка, особенно в прибрежных районах.

В КанадеРекомендации по обработке отходов оффшорных отходов (NE23-59/2010) регулируют управление отходами в оффшорных нефтяных и газовых операциях, обеспечивая обработку и утилизацию ответственных отходов для защиты морской среды во время буровых работ.

В Соединенных Штатах, Руководство по стоковым водам нефтяной и газовой промышленности (EPA 503925) регулируют сбросы сточных вод от добычи нефти и газа с акцентом на ограничение загрязняющих веществ для защиты качества воды и экосистем.

Конкурентная ландшафт

Индустрия буровых жидкостей очень конкурентоспособна, и многочисленные ключевые игроки работают в различных регионах. Выдающиеся компании по нефтяным услугам, наряду со специализированными производителями жидкости, конкурируют за долю рынка посредством технологических достижений, дифференциации продуктов и стратегических партнерских отношений.

Ведущие участники отрасли сосредотачиваются на разработке экологически устойчивых решений для жидкости в соответствии с строгими нормативными стандартами и удовлетворяют растущий спрос на высокоэффективные буровые жидкости.

Кроме того, рынок отмечен консолидацией посредством слияний и поглощений, а также увеличения инвестиций в НИОКР для улучшения предложений продуктов и обеспечения конкурентного преимущества.

В сентябре 2024 года Newpark Resources, Inc.Объявлено успешное завершение продажи своего сегмента Fluids Systems SCF Partners, частной инвестиционной компании, ориентированной на глобальную энергетическую отрасль. Сделка, оцененная в 127,5 млн. Долл. США, позволяет NewPark сосредоточиться на расширении своего бизнеса по аренде и услугам в рамках рабочего доступа и критических рынках инфраструктуры.

Список ключевых компаний на рынке буровых жидкостей:

Императорские нефтяные химические вещества Pvt. ООО

Tetra Technologies, Inc.

Основные буровые химические вещества

Scomi Group Bhd

Последние события (M & A)

В августе 2024 года, Буровые жидкости AES объявили о приобретении Hydrolite Operating LLC, компании по завершению услуг, расположенной в Мидленде, штат Техас. Гидролит теперь будет функционировать под названием AES Services Services, специализирующиеся на жидких системах для устойчивости и очистки в ряде среды давления резервуара.

В ноябре 2023 года, Wyo-Ben, Inc. приобрела операцию бентонита у M-I Swaco, подразделения Schlumberger, укрепляя свои позиции в отрасли. Это приобретение, базирующееся в Greybull, WY, направлено на расширение своего портфеля продуктов и услуг для буровых жидкостей для глобальных клиентов, объединяя их опыт.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка буровых жидкостей в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.