Цифровой размер рынка верфи, доля, анализ роста и промышленности, тип верфи (коммерческие, военные), технологии (AR/VR, цифровое двойное и моделирование, аддитивное производство и др. 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Цифровая верфь использует передовые технологии для оптимизации судостроения и технического обслуживания, повышения эффективности, точности и автоматизации через проектирование, строительство и управление жизненным циклом.

Цифровой рынок верфиОбзор

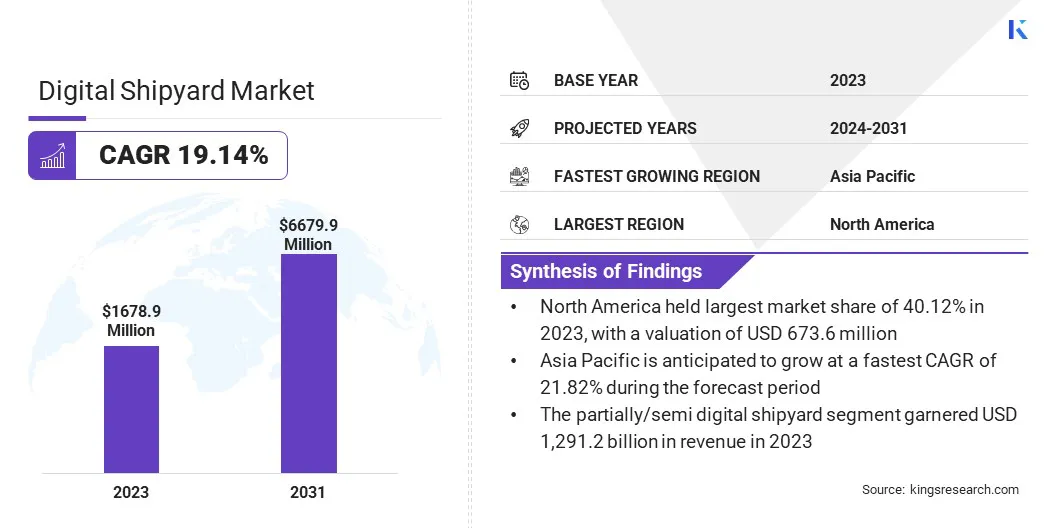

В 2023 году мировой размер рынка цифровых верфи оценивался в 1 678,9 млн. Долл. США и, по прогнозам, в 2024 году увеличится с 1 960,7 млн. Долл. США до 6 679,9 млн. Долл. США к 2031 году, показав кагр в размере 19,14% в течение прогнозируемого периода.

Этот рынок регистрирует значительный рост, что обусловлено растущим принятием передовых технологий, таких какцифровые близнецы, IoT, AI и автоматизация в судостроении и техническом обслуживании. Судостроители и военно -морские организации инвестируют в интеллектуальные производственные решения для повышения эффективности, снижения затрат и улучшения управления жизненным циклом судов.

Основными компаниями, работающими в цифровой индустрии верфи, являются Siemens AG, Dassault Systèmes, Samsung Group, Accenture, Shipconstructor Software Inc., SAP SE, BAE Systems PLC, Schneider Electric, Wärtsilä Corporation, Hexagon AB, Altair Engineering Inc., EQT AB, Prostep AG, Inmarsat Global Limited и Pemamek.

Спрос на предсказательное обслуживание, мониторинг в реальном времени и принятие решений, управляемых данными, способствует интеграции аналитики больших данных и облачных решений.

Кроме того, правительственные инициативы по модернизации военно -морской флотов, усилиях по устойчивому развитию в морском секторе и растущая потребность в повышении кибербезопасности для защиты цифровой инфраструктуры верфи от киберугроз еще больше ускоряют расширение рынка.

В январе 2025 года в сотрудничестве с военно -морским флотом США, Ускорением Миссисипи и Миссисипи -общественного колледжа побережья залива (MGCCC), открыл сборной (VR) на верфи. Новое предприятие расширяет разработку рабочей силы за счет интеграции технологии VR в учебную программу сертификации сварщиков, предоставляя судостроителям захватывающее практическое обучение.

Ключевые основные моменты:

Размер индустрии цифровой верфи оценивался в 1 678,9 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем в 19,14% с 2024 по 2031 год.

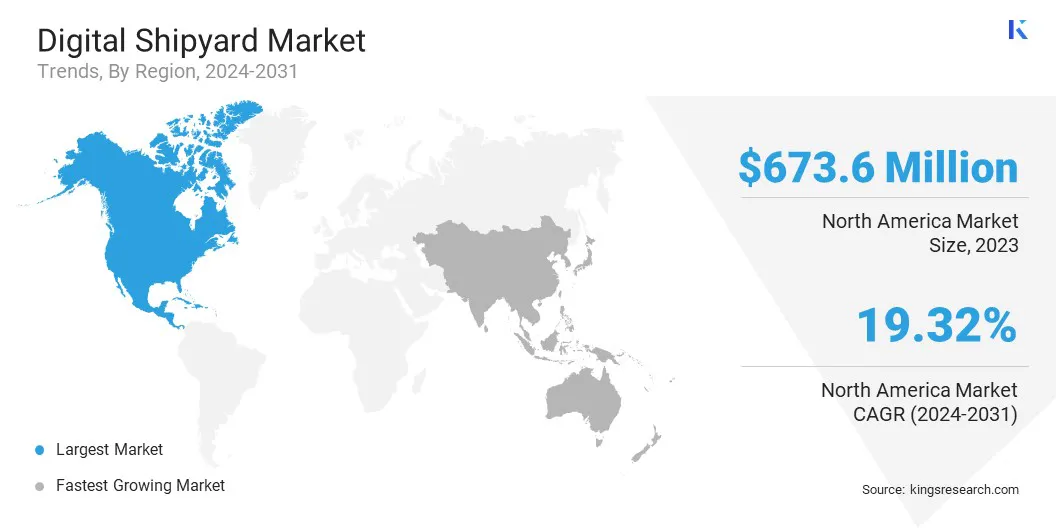

В 2023 году в Северной Америке доля рынка составила 40,12% с оценкой 673,6 млн. Долл. США.

Коммерческий сегмент получил доход 1180,9 млн. Долл. США в 2023 году.

Ожидается, что сегмент робототехники и автоматизации достигнет 1518,4 млн. Долл. США к 2031 году.

Ожидается, что сегмент проектирования и инженерии достигнет 2 879,8 млн. Долл. США к 2031 году.

Ожидается, что частично/полу цифровой верфи, как ожидается, достигнет 4 961,3 млн. Долл. США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет на 21,82% в течение прогнозируемого периода.

Рыночный драйвер

«Растущее внедрение технологий цифровых двойных технологий расширяет рынок»

Рынок цифровых верфи обусловлен растущим внедрением цифровой технологии Twin, которая позволяет судостроителям улучшать прогнозирующее обслуживание, оптимизировать производительность судов и снизить эксплуатационные расходы за счет виртуальных копий кораблей в режиме реального времени в режиме реального времени.

Эта технология позволяет судостроителям контролировать и анализировать производительность судов, прогнозировать потребности в обслуживании и оптимизировать эксплуатационную эффективность.

Цифровые близнецы помогают в раннем обнаружении разломов, сокращении времени простоя и повышении общей надежности сосудов за счет моделирования реальных условий. Кроме того, они помогают оптимизировать расход топлива и выбросы, способствуя целям устойчивости.

В декабре 2024 года Navantia вступила в партнерские отношения с Siemens для реализации Siemens Xcelerator в проекте прибрежного гидрографического суда (BHC), улучшив проектирование, производство и управление жизненным циклом в рамках инициативы Shipyard 5.0.Инженеры из Navantia прошли обучение через Siemens's Marine Digital Twin программу.

Кроме того, растущий спрос на автономные и умные суда ускоряет интеграцию цифровых решений в судостроении. С ростом интереса к автономным и дистанционно эксплуатируемым кораблям, судостроители интегрируют передовую цифровую инфраструктуру для поддержки этих судов следующего поколения.

Умные корабли полагаются на ИИ, IoT и ML для повышения навигации, оптимизации эффективности использования топлива и повышения безопасности. Этот сдвиг движет верфи для разработки передовых производственных процессов, автоматизированного проектирования кораблей и цифровых систем мониторинга.

Рыночный вызов

«Высокие затраты и риски кибербезопасности на рынке»

Одной из основных задач на рынке цифровых судов является высокие начальные затраты на инвестиции, необходимые для реализации передовых технологий, таких как цифровые близнецы, IoT и системы AI. Сервицы должны обновить свою инфраструктуру, приобрести специализированное программное обеспечение и обучать сотрудников адаптироваться к новым цифровым рабочим процессам.

Эти затраты могут быть непомерно высокими для меньших и средних судостроителей, задерживая принятие цифровых решений и ограничивая их конкурентоспособность. Сервицы могут изучить поэтапные стратегии усыновления, государственные субсидии и партнерские отношения с поставщиками технологий, чтобы облегчить финансовое бремя.

Другой критической задачей является риски кибербезопасности, поскольку цифровые верфи полагаются на взаимосвязанные системы, облачные платформы и обмен данными в реальном времени. Эта повышенная цифровизация делает верфи уязвимым к киберугрозам, таким как взломать, атаки вымогателей и утечки данных, которые могут нарушить операции и поставить под угрозу конфиденциальные морские данные.

Компании должны внедрить надежные протоколы кибербезопасности, такие как сквозное шифрование, непрерывный мониторинг сети и обучение кибербезопасности сотрудников.

Тенденция рынка

«Цифровизация и устойчивость трансформируют рынок»

Цифровой рынок верфи регистрирует значительные преобразования, обусловленные достижениями в области аналитики IoT и больших данных, а также сильного стремления к инициативам по устойчивости и зеленым судостроению.

Интеграция датчиков IoT и аналитики больших данных революционизирует судостроение, позволяя в реальном времени мониторинг оборудования, прогнозного обслуживания и эффективного распределения ресурсов. Эти технологии повышают эффективность эксплуатации, сокращают время простоя и улучшают принятие решений с помощью данных, управляемых данными.

Сентябрь 2024 г. ST Engineering официально открыла свою новую верфь Gul Yard для расширения возможностей ремонта судов и расширения в новых сегментах рынка. Оснащенный 5G цифровой инфраструктурой, технологиями AI-мощного, и решениями в области безопасности IoT, Smart Yard следующего поколения повысит эффективность, устойчивость и безопасность на рабочем месте.

Кроме того, отрасль переходит к устойчивому развитию, причем верфь принимают экологически чистые решения, такие как системы топливной эффективности, управляемые AI, альтернативные источники энергии, такие как водород и аммиак, и оптимизированные конструкции корпуса для сокращения выбросов углерода.

Судостроители используют цифровизацию, чтобы создать более умные, зеленые и более эффективные суда, поскольку глобальные правила выбросов ужесточатся.

Снимок отчета о рынке цифровых судов

Сегментация

Подробности

По типу верфи

Коммерческий, военный

По технологиям

AR/VR, цифровое двойное и моделирование, аддитивное производство, Интернет вещей (IoT), искусственный интеллект (AI) и машинное обучение (ML), большие данные и облачные вычисления, робототехника и автоматизация, блокчейн, другие

Процессом

Исследования и разработки, проектирование и инженерия, производство и планирование, техническое обслуживание и поддержка, обучение и моделирование

По уровню оцифровки

Полностью цифровой верфи, частично/полу цифровой верфь

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По верфи типа (коммерческий, военный): коммерческий сегмент заработал 1180,9 млн. Долл. США в 2023 году из -за растущего спроса на передовые решения судостроения в мировой торговле и транспорте.

По технологиям (AR/VR, цифровой и симуляции Twin & Simulation, Additive Manufacturing, Internet of Things (IoT), искусственного интеллекта (AI) и машинного обучения (ML), больших данных иОблачные вычисления, Робототехника и автоматизация, блокчейн, другие): сегмент робототехники и автоматизации удерживал 20,12% на рынке в 2023 году из -за необходимости эффективности, точности и снижения затрат на рабочую силу в операциях по верфи.

Процесс (исследования и разработка, проектирование и инженерия, производство и планирование, техническое обслуживание и поддержка, обучение и моделирование): к 2031 году сегмент проектирования и инженерии достигнет 2879,8 млн. Долл.

Благодаря уровню оцифровки (полностью цифровой верфи, частично/полу цифровой верфей): к 2031 году частично/полу цифровой верфь достигнет 4 961,3 млн. Долл.

Цифровой рынок верфиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке составляла значительную долю рынка цифровых верфи в 40,12%, а оценка - 673,6 млн. Долл. США. Доминирование в регионе обусловлено сильными инвестициями в программы военно -морской модернизации, присутствие ведущих судостроителей и быстрое внедрение передовых цифровых технологий, таких как ИИ, IoT и цифровые решения.

США лидируют на региональном рынке, со значительными правительственными и оборонными контрактами, поддерживающими цифровые преобразования операций по строительству и обслуживанию судостроения. Кроме того, спрос на автоматические верфь и решения для кибербезопасности питает рынок в Северной Америке.

Ожидается, что цифровая индустрия верфи в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост, причем прогнозируемый CAGR составит 21,82% в течение прогнозируемого периода. Это быстрое расширение объясняется расширением деятельности судостроения в таких странах, как Китай, Южная Корея и Япония, которые вкладывают значительные средства в умные верфь для повышения эффективности производства и глобальной конкурентоспособности.

Растущее внедрение технологий промышленности 4.0, правительственных инициатив по развитию морской инфраструктуры и растущих оборонительных бюджетов в развивающихся экономиках, таких как Индия, еще больше стимулирует спрос на решения для цифровых верфи.

Азиатско -Тихоокеанский регион готов стать ключевым центром роста для рынка с сильным присутствием региона в коммерческом и военно -морском строительстве.

В феврале 2025 года Beml Ltd. и Goa Shipyard Limited (GSL) подписали меморандум о взаимопонимании (MOU -your) для сотрудничества в морских проектах и композитном производстве, укрепляя морские возможности Индии. Партнерство направлено на то, чтобы использовать инженерные экспертизы BEML и опыт GSL в судостроении для разработки составных деталей из полимерных полимерных из стекловолокна, специализированного морского оборудования и инфраструктуры для ремонта судов и капитального ремонта.

Регуляторные рамки также играют важную роль в формировании рынка

В СШАФедеральная морская комиссия (FMC) и морская администрация (MARAD) являются основными федеральными агентствами, которые регулируют морскую промышленность, включая верфи.

В ЕвропеОсновным регулирующим органом контролируют аспекты цифровой верфи является Европейское агентство по безопасности на море (EMSA), которое обеспечивает техническую экспертизу и руководство по безопасности на море, включая принятие и реализацию новых цифровых технологий на верфи.

В Китае, Министерство промышленности и информационных технологий (MIIT) контролирует судостроение, формулирует политику, стандарты и правила для содействия его развитию. Китайское общество классификации (CCS), государственное общество классификации, устанавливает технические стандарты для проектирования и строительства судов, обеспечивая соблюдение национальных и международных правил.

В ЯпонииМинистерство земли, инфраструктуры, транспорта и туризма (MLIT) регулирует сектор судостроения, устанавливая политики и стандарты для обеспечения безопасности и технологического развития. Nippon Kaiji Kyokai (Classnk), известное общество классификации, разрабатывает и поддерживает технические правила и руководящие принципы для проектирования и строительства судов, обеспечивая, чтобы суда соответствовали безопасности и экологическим стандартам.

В ИндииРегулирующее управление, контролирующее внедрение цифровых технологий верфи, является Генеральным директоратом судоходства (DGS), которое подпадает под министерство портов, судоходство и водные пути, ответственные за регулирование морской деятельности и обеспечение стандартов безопасности в индийских верфях, включая принятие новых цифровых технологий.

Конкурентная ландшафт:

Цифровая индустрия верфи характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Ключевые игроки на рынке инвестируют в исследования и разработки (НИОКР) в интеграцию передовых решений, таких как цифровые близнецы, IoT, ИИ и автоматизация в операции по верфи.

Сотрудничество с военно -морскими защитными агентствами, коммерческими судостроителями и поставщиками технологий является общей стратегией для расширения присутствия на рынке и расширения возможностей цифровых преобразований.

Например, в июле 2024 года Fincantieri и Accenture объявили о своем сотрудничестве для стимулирования инноваций и оцифровки в секторах круиза, обороны и портовых услуг. Сотрудничество будет сосредоточено на разработке технологической платформы для интеграции функций бортовых кораблей и инновационных цифровых решений для повышения эффективности, безопасности и интеллекта порта.

Кроме того, компании сосредотачиваются на облачных платформах, усовершенствованиях кибербезопасности и аналитике данных в реальном времени для повышения эффективности эксплуатации и сокращения времени простоя при производстве и обслуживании судов.

Участники рынка также занимаются слияниями и поглощениями, чтобы укрепить свой технологический опыт и расширить свой географический след. Благодаря растущему спросу на решения Smart Shipyard, фирмы предлагают индивидуальные услуги цифровизации, адаптированные к конкретным потребностям верфи, включая прогнозное обслуживание, автоматизацию робототехники и программы обучения на основе AR/VR.

Растущий акцент на устойчивости и энергоэффективной практике судостроения также влияет на конкуренцию, при этом компании инвестируют в экологически чистые цифровые решения для соответствия нормативным стандартам.

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В октябре 2024 года, Wärtsilä и Qatar Shipyard Technology Solutions подписали MOR для улучшения обслуживания, ремонта и модернизации судов. Партнерство фокусируется на решениях двигателей и двигателей, проектах декарбонизации и двухтопливных конверсиях, что укрепляет устойчивость морской и эксплуатационную эффективность.

В июне 2024 годаHanwha Systems приобрела Shipyard Philly за 100 миллионов долларов, расширив свои глобальные возможности судостроения и военно -морской обороны. Hanwha стремится интегрировать свои передовые морские технологии в Philly Shipyard, используя возможности в беспилотных морских системах и решения для интеллектуальных кораблей.

В мае 2024 года, Nippon Yusen Kabushiki Kaisha (NYK) и Mti Co., Ltd., в сотрудничестве с Smert Design Co. Ltd., запустила пробную версию с использованием 3D -моделей для дизайна танкеров с LPG. Интегрируя базовую платформу дизайна в программное обеспечение Cadmatic, проект обеспечивает раннюю визуализацию, оптимизирует принятие решений и преобразует 2D-чертежи в 3D-цифровые готовые планы для повышения эффективности в судостроении.

В январе 2024 годаHD Hyundai Heavy Industries объявила о совместном проекте развития с NAPA и Cadmatic для ускорения цифровой трансформации в судостроении. Сотрудничество создаст решение для проектирования и управления информацией следующего поколения, включающее управление жизненным циклом продукта (PLM) и расширенные 3D-модели.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка цифровой верфи в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.