Размер рынка, доля, рост и отраслевой анализ цифрового генома по компонентам (аппаратное обеспечение, программное обеспечение, услуги), по приложениям (диагностика, открытие и разработка лекарств, сельское хозяйство и исследования животных, криминалистика, биоинформатика и вычислительная биология, академические и исследовательские институты), по конечным пользователям и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Omkar R. | Последнее обновление: февраль 2026 г.

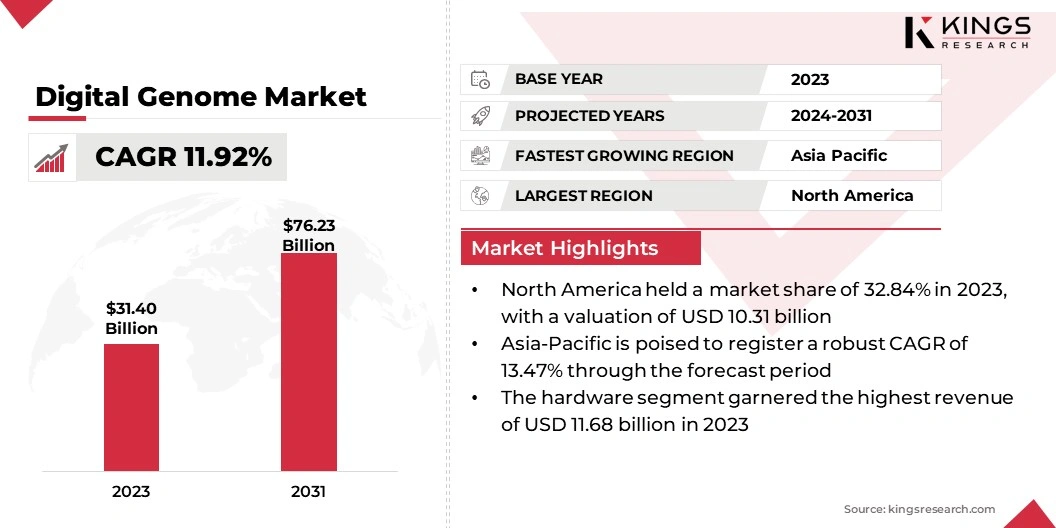

Объем мирового рынка цифрового генома оценивался в 31,40 миллиарда долларов США в 2023 году и, по прогнозам, вырастет с 34,66 миллиарда долларов США в 2024 году до 76,23 миллиарда долларов США к 2031 году, демонстрируя среднегодовой темп роста 11,92% в течение прогнозируемого периода. Рынок быстро расширяется благодаря развитию технологий секвенирования и растущему спросу на персонализированную медицину.

Интеграция искусственного интеллекта и расширение геномных баз данных являются ключевыми тенденциями, улучшающими анализ данных и исследования. Ожидается, что это приведет к значительному росту рынка, предлагая передовые решения для индивидуального здравоохранения и разработки лекарств.

В объем работ в отчет вошли решения, предлагаемые такими компаниями, как Agilent Technologies, Inc., Inscripta, Inc., bioMérieux, GE Healthcare, Laboratory Corporation of America Holdings., Illumina, Inc., Bruker Spatial Biology, Inc., PacBio, PerkinElmer Inc., Quest Diagnostics Incorporated и других.

Рынок цифровых геномов переживает устойчивый рост благодаря достижениям в технологиях секвенирования и растущему спросу на персонализированную медицину. Секвенирование следующего поколения (NGS) и секвенирование отдельных клеток повышают точность и доступность геномных данных, а интеграция технологий искусственного интеллекта и машинного обучения улучшает возможности анализа и интерпретации данных. Расширение комплексных геномных баз данных, поддерживаемое правительственными инициативами, еще больше способствует развитию рынка.

В августе 2022 года Система здравоохранения Mount Sinai и Медицинская школа Икана в сотрудничестве с Центром генетики Regeneron (RGC) запустили программу Mount Sinai Million Health Discoveries. Эта исследовательская инициатива направлена на создание уникального набора данных, который позволит исследователям оценить эффективность прецизионной медицины, основанной на генетике, в ежедневном уходе за пациентами.

По мере того, как персонализированная медицина становится все более распространенной, потребность в подробной геномной информации продолжает расти, что стимулирует спрос на решения в области цифрового генома в течение прогнозируемого периода.

Цифровой геном — это комплексное цифровое представление полной генетической информации организма, полученной с помощью передовых технологий секвенирования и вычислительных инструментов. Эта цифровая система позволяет хранить, анализировать и интерпретировать геномные данные, позволяя получить детальное представление о генетических вариациях, функциях генов и наследственных состояниях.

Интегрируя крупномасштабные наборы геномных данных со сложной биоинформатикой и искусственным интеллектом, цифровой геном помогает в персонализированной медицине, разработке лекарств и геномных исследованиях. Он играет решающую роль в понимании сложных генетических заболеваний, повышении точности диагностики и адаптации лечения к индивидуальным генетическим профилям, тем самым продвигая прецизионное здравоохранение.

Обзор аналитика

Геномное секвенирование все чаще становится ключевым компонентом клинической практики, чему способствуют значительные государственные инвестиции и инициативы.

Проект «Геном Индии», финансируемый Департаментом биотехнологии, к марту 2024 года успешно секвенировал 10 000 индийских геномов, создав эталонный индийский геном человека. Этот проект демонстрирует, как государственная поддержка ускоряет интеграцию геномных данных в системы здравоохранения.

Такие инициативы, вероятно, повысят доступность высококачественных геномных данных, способствуя развитию персонализированной медицины и стимулируя рост рынка. Значительное финансирование как со стороны правительства, так и производителей геномики способствует расширению рынка цифровых геномов, поддерживая новые исследования и клинические применения.

Факторы роста рынка цифрового генома

Постоянное развитие технологий секвенирования, таких как секвенирование следующего поколения (NGS) и секвенирование отдельных клеток, значительно стимулирует рынок цифрового генома.

В январе 2023 года Agilent Technologies, Inc. объявила о приобретении Avida Biomed, компании, специализирующейся на рабочих процессах целевого обогащения для клинических исследователей, использующих методы секвенирования следующего поколения (NGS) для изучения рака.

NGS предлагает высокопроизводительные возможности, позволяющие быстро и экономично секвенировать целые геномы. Секвенирование отдельных клеток дает детальное представление о генетических вариациях на уровне отдельных клеток, раскрывая сложные биологические процессы. Эти инновации делают геномные данные более доступными и точными, сокращая затраты и повышая эффективность геномного анализа.

В результате растет спрос на инструменты и услуги цифрового генома, которые используют эти технологии и способствуют расширению рынка.Однако ожидается, что развитию рынка будут препятствовать высокие затраты, связанные с передовыми геномными технологиями, а также сложности регулирования, связанные с конфиденциальностью данных и этикой. Эти проблемы могут ограничить доступ к геномным услугам и замедлить внедрение на рынке.

Ключевые игроки решают эти проблемы, инвестируя в стратегии снижения затрат и разрабатывая более доступные геномные решения. Они также тесно сотрудничают с регулирующими органами для оптимизации процессов соблюдения требований и обеспечения стандартов конфиденциальности данных. Сосредоточив внимание на инновациях и согласовании нормативных требований, компании повышают доступность и внедрение геномных технологий, устраняя препятствия на пути дальнейшего стимулирования роста рынка.

Тенденции рынка цифрового генома

Внедрение искусственного интеллекта (ИИ) иМашинное обучение(ML) в анализе геномных данных способствует значительному росту рынка цифровых геномов. Эти технологии упрощают интерпретацию обширных и сложных наборов геномных данных, повышая точность и эффективность анализа. Алгоритмы искусственного интеллекта и машинного обучения могут быстро выявлять генетические закономерности и прогнозировать последствия для здоровья, что имеет решающее значение для персонализированной медицины и точного здравоохранения.

Растущая сложность и доступность инструментов на базе искусственного интеллекта позволяют глубже понять генетические данные, стимулируя спрос на передовые решения в области цифрового генома. Ожидается, что это будет способствовать росту рынка и ускорению инноваций в области геномики.

Растущее внимание к персонализированной медицине также стимулирует рынок. Системы здравоохранения постоянно применяют персонализированные подходы, предлагая специализированное лечение в соответствии с индивидуальными генетическими профилями. Для этого потребуется подробная и доступная геномная информация, которая, как ожидается, будет стимулировать рынок цифровых геномов в течение прогнозируемого периода.

В марте 2024 года американская компания Nucleus Genomics представила свой продукт для анализа ДНК, чтобы сделать преимущества персонализированной медицины доступными для всех.

Этот сдвиг способствует внедрению передовых решений в области цифрового генома, которые дают критически важную информацию о генетических вариациях и их влиянии на здоровье и болезни. Отвечая потребностям персонализированной медицины, технологии цифрового генома расширяют свое присутствие на рынке, повышают свою роль в точном здравоохранении и способствуют общему росту отрасли.

Анализ сегментации

Глобальный рынок сегментирован по компонентам, приложениям, конечным пользователям и географическому положению.

По компоненту

В зависимости от компонентов рынок подразделяется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент аппаратного обеспечения лидировал на рынке цифрового генома в 2023 году, достигнув оценки в 11,68 млрд долларов США.

Сегмент аппаратного обеспечения был разделен насеквенаторы ДНК, микрочипы ДНК, оборудование для ПЦР (полимеразной цепной реакции) и системы секвенирования нового поколения. В этом сегменте наблюдается значительный рост благодаря развитию технологий секвенирования, что повышает эффективность и точность сбора генетических данных.

Внедрение высокопроизводительных секвенаторов и современных систем визуализации расширяет возможности геномных исследований и клинической диагностики. Кроме того, рост научно-исследовательской деятельности и растущее внедрение персонализированной медицины повышают спрос на сложные аппаратные решения.

Ожидается, что с ростом сложности и точности генерации геномных данных сегмент аппаратного обеспечения будет развиваться, что будет способствовать общему росту рынка в течение прогнозируемого периода.

По применению

В зависимости от области применения рынок подразделяется на диагностику, открытие и разработку лекарств, исследования в области сельского хозяйства и животных, судебно-медицинскую экспертизу, биоинформатику и вычислительную биологию, а также академические и исследовательские институты.

Сегмент диагностики занял наибольшую долю рынка цифровых геномов — 43,10% в 2023 году. Этот сегмент далее был разделен на персонализированную медицину, генетическое тестирование и оценку риска заболеваний, что свидетельствует об устойчивом росте благодаря достижениям в области геномных технологий и растущему спросу на точную медицину.

В феврале 2024 года компания Veracyte, Inc., известный лидер в области диагностики рака, объявила об успешном завершении партнерства с C2i Genomics, Inc. Ожидается, что это сотрудничество улучшит диагностическую платформу Veracyte за счет включения возможностей полногеномной минимальной остаточной болезни (MRD), тем самым расширяя возможности компании по поддержке пациентов на протяжении всего спектра лечения рака.

Рост масштабов генетического тестирования на наследственные заболевания, рак и персонализированных планов лечения стимулирует внедрение передовых диагностических инструментов. Инновации в геномных анализах и использование искусственного интеллекта для интерпретации данных повышают точность и эффективность диагностики. Более того, растущие инвестиции в здравоохранение и растущая осведомленность о генетических нарушениях усиливают спрос на диагностические решения.

Конечным пользователем

В зависимости от конечного пользователя рынок разделен на больницы и клиники, фармацевтические и биотехнологические компании, исследовательские и академические учреждения, сельскохозяйственные и животноводческие компании, а также судебно-медицинские лаборатории.

Ожидается, что к 2031 году на сегмент больниц и клиник будет приходиться самый высокий доход в размере 25,99 миллиардов долларов США. В этом сегменте наблюдается значительный рост благодаря все более широкому внедрению точной медицины и геномного тестирования в клинических условиях. Больницы и клиники все чаще используют геномные инструменты для повышения точности диагностики, адаптации планов лечения и улучшения результатов лечения пациентов.

Достижения в области секвенирования нового поколения (NGS) и биоинформатики позволяют этим учреждениям эффективно использовать геномные данные. Кроме того, растущие инвестиции в инфраструктуру здравоохранения и растущее внимание к персонализированной медицине подогревают спрос на геномные решения в больницах и клиниках.

Региональный анализ рынка цифрового генома

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году доля рынка цифрового генома в Северной Америке составила 32,84% при оценке в 10,31 миллиарда долларов США. Регион пользуется преимуществами хорошо развитой системы здравоохранения, передовых технологических возможностей и широкого внедрения геномных технологий. Присутствие крупных биотехнологических и фармацевтических компаний, а также сильная государственная поддержка исследований в области геномики способствуют дальнейшему расширению рынка. Инициативы и сотрудничество между ведущими исследовательскими институтами и игроками отрасли успешно продвигают приложения геномных данных.

В январе 2023 года SOPHiA GENETICS заключила партнерское соглашение с Мемориальным онкологическим центром Слоана-Кеттеринга (MSK), ведущим онкологическим центром США, чтобы предоставить исследователям и врачам передовые решения, расширяющие возможности анализа и тестирования.

Кроме того, растущая распространенность генетических нарушений и растущий спрос на персонализированную медицину способствуют росту рынка в регионе.

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост со среднегодовым темпом роста 13,47% за прогнозируемый период. Увеличение государственных инвестиций в модернизацию здравоохранения и геномные исследования способствуют расширению рынка. Быстрое развитие биотехнологической инфраструктуры и исследовательского потенциала в таких странах, как Китай, Япония и Индия, стимулируют инновации. Кроме того, растущее участие частного сектора и сотрудничество между местными фирмами и международными биотехнологическими компаниями способствуют внедрению передовых геномных технологий.

В феврале 2024 года правительство Теланганы объявило об инвестициях в размере 240 миллионов долларов США (2000 крор индийских рупий) для расширения проекта «Долина генома» в Хайдарабаде. Правительство продвигает вторую фазу проекта, которая охватывает 300 акров. Это расширение было подчеркнуто во время открытия конференции BioAsia 2024 в Хайдарабаде.

Повышение осведомленности о здоровье и активные меры здравоохранения также способствуют растущему спросу на геномные решения, что способствует росту рынка в регионе.

Конкурентная среда

Отчет о мировом рынке цифровых геномов предоставляет ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке цифрового генома

Февраль 2024 г. (запуск продукта):Компания Bio-Rad Laboratories, Inc. представила набор Vericheck ddPCR Replication Competent AAV и набор Vericheck ddPCR Replication Competent Lentivirus Kit. Эти продукты предлагают экономически эффективное решение для обнаружения репликационно-компетентного аденоассоциированного вируса (RCAAV) и репликационно-компетентного лентивируса (RCL), поддерживая более безопасное производство генной и клеточной терапии.

Ноябрь 2023 г. (Партнерство):Компания Fabric Genomics в партнерстве с DNAnexus и Oxford Nanopore Technologies создала лаборатории CLIA/CAP в педиатрических и неонатальных отделениях интенсивной терапии. Эти лаборатории будут использовать платформы Oxford Nanopore для исследования генетических нарушений у младенцев.

Февраль 2023 г. (Партнерство):Illumina, Inc. объединила усилия с Африканским центром передового опыта в области геномики инфекционных заболеваний, чтобы запустить учебный институт, направленный на расширение геномных возможностей по всей Африке.

Мировой рынок цифрового генома сегментирован:

По компоненту

Аппаратное обеспечение

Секвенаторы ДНК

ДНК-микрочипы

Оборудование для ПЦР (полимеразной цепной реакции)

Системы секвенирования нового поколения

Программное обеспечение

Программное обеспечение для анализа данных

Программное обеспечение для аннотации генома

Инструменты биоинформатики

Системы управления базами данных

Услуги

Услуги секвенирования

Услуги хранения и анализа данных

Консалтинговые услуги

Услуги по техническому обслуживанию и поддержке

По применению

Диагностика

Персонализированная медицина

Генетическое тестирование

Оценка риска заболеваний

Открытие и разработка лекарств

Сельское хозяйство и исследования животных

Генетически модифицированные организмы (ГМО)

Улучшение урожая

Животноводство

Криминалистика

Биоинформатика и вычислительная биология

Академические и исследовательские институты

Конечным пользователем

Больницы и клиники

Фармацевтические и биотехнологические компании

Научно-исследовательские и академические учреждения

Сельскохозяйственные и животноводческие компании

Судебно-медицинские лаборатории

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка цифровых геномов, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия цифрового генома в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками на рынке?

Какой регион на рынке цифрового генома будет самым быстрорастущим в течение прогнозируемого периода?

Какой сегмент будет занимать максимальную долю на рынке цифрового генома в 2031 году?

Автор

Омкар — опытный аналитик-исследователь с опытом работы в широком спектре отраслей, включая, помимо прочего, фармацевтику, биотехнологии, здравоохранение, химию и материалы, энергетику и потребительские товары. Его междисциплинарный опыт позволяет ему анализировать сложную динамику рынка, выявлять действенные идеи и проводить ценные исследования, которые поддерживают принятие стратегических решений.

Обладая навыками качественного и количественного анализа, Омкар синтезирует большие наборы данных для создания содержательных, ориентированных на заинтересованные стороны отчетов. Его обширные отраслевые знания позволяют ему выявлять синергию между секторами, что повышает ценность его исследований. Вне работы Омкар страстный любитель кино. Его любовь к кино подпитывает его творческие способности и развивает способность критического мышления – навыки, которые дополняют его исследовательские способности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.