Размер рынка спутниковой ретрансляции данных, доля, рост и отраслевой анализ, по типу полезной нагрузки (радиочастотная (РЧ), оптическая, электронная), по применению (наблюдение Земли, исследование космоса, метеорология, управление чрезвычайными ситуациями и другие), по конечному использованию (коммерческое, правительственное, военное) и региональный анализ, 2024-2031

Страницы: 180 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок предполагает разработку, производство и эксплуатацию спутников, которые передают данные между космическими кораблями, наземными станциями и другими спутниками. Эти спутники обеспечивают непрерывную связь в режиме реального времени, особенно для наблюдения Земли, научных миссий, военных операций и коммерческого использования.

Рынок спутниковой ретрансляции данныхОбзор

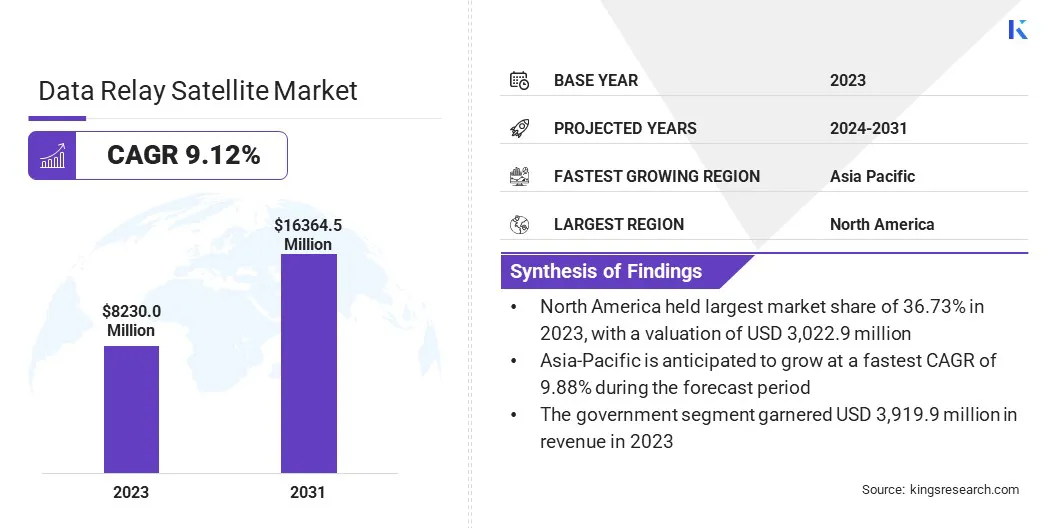

Объем мирового рынка спутников-ретрансляторов данных оценивался в 8 230,0 млн долларов США в 2023 году и, согласно прогнозам, вырастет с 8 882,8 млн долларов США в 2024 году до 16 364,5 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 9,12% в течение прогнозируемого периода.

Рост рынка обусловлен растущим спросом на эффективные системы связи в космических миссиях, ростом инвестиций в спутниковые услуги и достижениями в области спутниковых технологий. Этому расширению способствует растущий спрос на передачу данных в реальном времени в целях дистанционного зондирования, научных исследований, наблюдения Земли и оборонных приложений.

Основными компаниями, работающими в отрасли спутниковой ретрансляции данных, являются SES SA, Boeing, EUTELSAT COMMUNICATIONS SA, Northrop Grumman, RESHETNEV, Thales Alenia Space, EUROPEAN SPACE AGENCY, Maxar Technologies, SpaceLink, EchoStar Mobile Ltd, ispace, Telesat, Thales, Sidus Space и KONGSBERG SATELLITE SERVICES.

Ожидается, что растущее участие частного сектора и международного сотрудничества в освоении космоса будет способствовать внедрению спутников ретрансляции данных, улучшая глобальную связь и операционную эффективность.

В июне 2024 года TTP plc в партнерстве с Surrey Satellite Technology Ltd. (SSTL)запустила межспутниковый терминал ретрансляции данных для малых спутников на низкой околоземной орбите (НОО). Этот терминал обеспечивает непрерывную передачу данных с Землей через геосинхронный спутниковый ретранслятор, обеспечивая передачу данных по требованию в режиме реального времени и улучшенное управление спутником.

Ключевые моменты

Объем отрасли спутниковой ретрансляции данных в 2023 году составил 8 230,0 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 9,12% в период с 2024 по 2031 год.

В 2023 году доля Северной Америки составила 36,73% на сумму 3 022,9 миллиона долларов США.

В 2023 году выручка сегмента радиочастотной связи (РЧ) составила 3 729,8 млн долларов США.

Ожидается, что к 2031 году сегмент наблюдения Земли достигнет 6 504,6 млн долларов США.

Ожидается, что в коммерческом сегменте будет наблюдаться самый быстрый среднегодовой темп роста (9,60%) за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Азиатско-Тихоокеанского региона составит 9,88%.

Драйвер рынка

Достижения в области спутниковых технологий

Достижения в области спутниковых технологий способствуют росту рынка спутниковой ретрансляции данных. Разработки в области миниатюризации, полезной нагрузки и энергоэффективности расширили возможности спутников при одновременном снижении затрат.

Инновации в системах оптической связи и передовые радиочастотные технологии улучшают скорость, надежность и задержку передачи данных. Кроме того, интеграция искусственного интеллекта (ИИ) имашинное обучениев спутниковых операциях позволяет улучшить обработку данных и управление ими.

В январе 2025 года Японское агентство аэрокосмических исследованийКорпорация NEC достигла самой быстрой в мире оптической связи с использованием лазерной системы связи (LUCAS) между усовершенствованным спутником наблюдения за землей-4 (ALOS-4) и спутником оптической ретрансляции данных на геостационарной орбите.

Рыночный вызов

Технологическая сложность и совместимость

Технологическая сложность и проблемы совместимости существенно влияют на рынок спутников ретрансляции данных. Спутники Aas объединяют передовые технологии, такие как оптическая связь,искусственный интеллект, а расширенные полезные нагрузки, проектирование, интеграция и эксплуатационные требования становятся все более сложными.

Управление этими системами требует специальных знаний, что приводит к увеличению затрат, увеличению времени разработки и увеличению рисков сбоев. Обеспечение бесперебойной совместимости между спутниковыми платформами, наземными станциями и сетями связи имеет важное значение. Согласование различных спутниковых моделей и технологий остается сложной задачей, что приводит к задержкам в развертывании и снижению гибкости обслуживания.

Чтобы решить эти проблемы, игроки отрасли инвестируют в стандартизированные протоколы и открытые архитектуры для плавной интеграции спутниковых платформ, наземных станций и сетей.

Сотрудничество между заинтересованными сторонами для установления общих стандартов, а также непрерывные исследования и разработки для упрощения проектирования и интеграции спутников могут снизить технические барьеры. Внедрение модульной масштабируемой архитектуры повысит адаптируемость к новым технологиям, повысит операционную эффективность и качество предоставления услуг.

Рыночный тренд

Расширение спутников на низкой околоземной орбите (LEO)

Ключевой тенденцией, влияющей на рынок, является растущее развертывание спутников на низкой околоземной орбите (НОО) из-за их преимуществ в более быстрой, экономичной и частой передаче данных. Расположенные ближе к Земле, чем геостационарные спутники, спутники LEO сокращают задержку и улучшают скорость связи, что необходимо для передачи данных в реальном времени.

Это расширение подпитывается растущей потребностью в глобальной связи, особенно в отдаленных регионах, где спутники LEO предлагают более доступные решения для Интернета и коммуникационных услуг. Развертывание крупных группировок спутников LEO создало новые возможности для непрерывной глобальной ретрансляции данных в таких секторах, как наблюдение Земли, научные исследования и телекоммуникации.

В июне 2024 года SES S.A.Компания Space & Defense успешно продемонстрировала первый многоорбитальный и многодиапазонный коммерческий ретранслятор на околоземной орбите, продемонстрировав его способность обеспечивать гибкую спутниковую связь с малой задержкой на нескольких орбитальных платформах. Эта демонстрация укрепляет телекоммуникации, оборону и глобальную связь.

Снимок отчета о рынке спутниковой ретрансляции данных

Сегментация

Подробности

По типу полезной нагрузки

Радиочастотный (РЧ), Оптический, Электронный

По применению

Наблюдение за Землей, Исследование космоса, Метеорология, Управление чрезвычайными ситуациями, Прочее (Поиск и спасение, Мониторинг окружающей среды)

По конечному использованию

Коммерческий, Государственный, Военный

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу полезной нагрузки (радиочастотная (РЧ), оптическая и электронная): Сегмент радиочастот (РЧ) заработал в 2023 году 3 729,8 млн долларов США благодаря его широкому использованию в приложениях связи и передачи данных.

По приложениям (наблюдение Земли, исследование космоса, метеорология, управление чрезвычайными ситуациями и другие (поисково-спасательные работы и мониторинг окружающей среды)): доля сегмента наблюдения Земли в 2023 году составила 37,53 %, что в основном обусловлено растущим спросом на мониторинг окружающей среды в реальном времени и сбор данных для исследований климата, сельского хозяйства и борьбы со стихийными бедствиями.

По конечному использованию (коммерческое, государственное и военное): прогнозируется, что к 2031 году коммерческий сегмент достигнет 5 472,5 млн долларов США, что обусловлено растущим спросом на спутниковую связь, услуги передачи данных и решения для подключения в различных отраслях.

Рынок спутниковой ретрансляции данныхРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

Доля рынка спутниковой ретрансляции данных Северной Америки в 2023 году составила около 36,73% и оценивалась в 3 022,9 миллиона долларов США. Это доминирование объясняется присутствием ключевых игроков в сфере спутниковых технологий, значительными инвестициями в освоение космоса и высоким спросом на передовые системы связи как со стороны государственного, так и коммерческого секторов.

Надежная космическая инфраструктура Северной Америки с многочисленными наземными станциями и производителями спутников еще больше поддерживает этот рост. Растущее использование спутниковых услуг для телекоммуникаций, наблюдения Земли и обороны способствует расширению регионального рынка.

В апреле 2024 года компания ispace Technologies U.S., Inc. объявила об услуге ретрансляции данных с использованием двух спутников, которые будут развернуты в Миссии 3 в 2026 году. Эти спутники будут облегчать связь между Землёй и лунными миссиями, включая лунный посадочный модуль APEX 1.0.

По оценкам, в течение прогнозируемого периода среднегодовой темп роста рынка Азиатско-Тихоокеанского региона составит 9,88%. Этот рост поддерживается увеличением инвестиций в космическую инфраструктуру, растущим спросом на услуги спутниковой связи и активным ростом деятельности по исследованию космоса.

Растущая зависимость региона от спутниковых услуг в области телекоммуникаций, дистанционного зондирования и борьбы со стихийными бедствиями, а также новые космические инициативы в Китае, Индии и Японии еще больше стимулируют расширение регионального рынка.

Нормативно-правовая база

В США Федеральная комиссия по связи (FCC) регулирует спутниковую систему слежения и ретрансляции данных (TDRSS) для обеспечения надлежащей спутниковой связи для космических операций. Постановление касается лицензирования, координации частот и эксплуатационных стандартов с целью обеспечения безопасных и эффективных услуг ретрансляции данных для правительственных и коммерческих миссий.

Федеральное управление гражданской авиации (ФАУ) регулирует спутниковые операции в соответствии с разделом 14, главы V, часть 1215, за исключением процедур лицензирования для коммерческих космических запусков и спутниковой связи.

Федеральная комиссия по связи (FCC) регулирует спутниковые группировки на негеостационарной орбите (NGSO) для управления использованием спектра, предотвращения помех и поддержки устойчивой работы спутников.

Конкурентная среда

Индустрия спутниковой ретрансляции данных характеризуется конкурентной средой, в которой различные игроки сосредоточены на технологических достижениях и инновациях. Компании все чаще внедряют передовые системы, такие как оптическая связь и искусственный интеллект, для решения таких проблем, как спутниковые помехи и космический мусор.

Участники рынка также сосредоточивают внимание на формировании стратегических альянсов для расширения своего охвата и расширения своих портфелей услуг, реагируя на растущий спрос на глобальные услуги связи и ретрансляции данных.

В марте 2025 года компания Sidus Space запустила LizzieSat-3, спутник, оснащенный искусственным интеллектом для ретрансляции данных из космоса. Этот спутник следующего поколения призван обеспечить обработку разведывательных данных в режиме реального времени на низкой околоземной орбите (НОО) с уменьшенной задержкой и автоматическим принятием решений, что знаменует собой значительный прогресс в космических решениях на основе искусственного интеллекта.

Список ключевых компаний на рынке спутниковой ретрансляции данных:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В ноябре 2024 г.Компания Kepler Communications Inc. объявила о стратегическом изменении своей стратегии в отношении своей сети оптической ретрансляции данных. Компания подала заявку в Федеральную комиссию по связи (FCC) с просьбой увеличить размер своего созвездия и интегрировать передовые оптические технологии, переходя от радиочастотных технологий.

В марте 2024 г., Viasat, Inc. и Rocket Lab USA, Inc. объединились, чтобы продемонстрировать услуги ретрансляции данных по требованию с малой задержкой для спутников на низкой околоземной орбите (LEO). Это сотрудничество направлено на улучшение коммуникационных возможностей за счет уменьшения задержки передачи данных и обеспечения ретрансляции данных в реальном времени через сети Ka- и L-диапазонов Viasat.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка спутников ретрансляции данных в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.