Размер рынка чипов в центре чипов, акции, анализ роста и отрасли, тип чипов (центральная обработка (ЦП), графическая обработка (ГПУ), специфичная для приложения интегрированная схема (ASIC), полевой массив затвора (FPGA), по сравнению с конечным пользователем, тип центра обработки данных и региональный анализ, 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на производстве и продаже высокопроизводительных чипов, которые серверы питания и системы хранения поддерживают облачные вычисления, ИИ, большие данные и онлайн-сервисы. Приложения охватывают BFSI, здравоохранение, розничную торговлю, телекоммуникации, медиа и энергию для обработки данных, хранения, безопасности и аналитики в реальном времени.

В отчете описываются основные факторы роста рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими траекторию отрасли.

Рынок чипОбзор

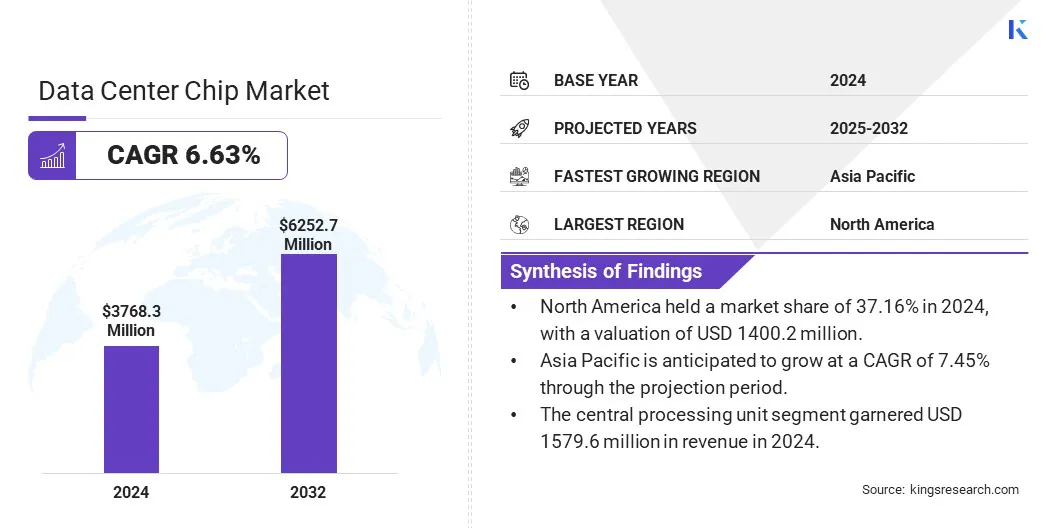

Глобальный размер рынка микросхем данных в центре обработки данных оценивался в 3768,3 млн. Долларов США в 2024 году и, по прогнозам, к 2032 году будет расти с 3989,6 млн. Долл. США до 6252,7 млн. Долларов США, в течение прогнозируемого периода в течение прогнозируемого периода.

Расширение рынка обусловлено гиперспективными центрами обработки данных, инвестирующими в высокоэффективные, энергоэффективные чипы для поддержки облака, ИИ и больших данных. ИИ-специфичные процессоры, такие как TPU, повышают эффективность, память и скорость, ускорение инноваций и масштабируемости при рабочих нагрузках искусственного интеллекта во всем мире.

Основными компаниями, работающими в индустрии чип -центров обработки данных, являются Nvidia Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technology, Inc, Google, SK Hynix Inc., Amazon Web Services, Inc., Samsung, Texas Instruments Incorporated, Analog Devices, Inc., Monolithic Power Systems, Inc., IBM, Infineon Technologies Ag, Honeywell International Inc., и GrapeCorore.

Рыночный прогресс способствует экспоненциальному росту приложений искусственного интеллекта (ИИ). Достижения в области ИИ требуют все более мощных и эффективных возможностей обработки, создавая высокий спрос на специализированные чипы, которые обрабатывают сложные вычисления на высоких скоростях.

Этот рост подпитывается алгоритмами глубокого обучения и машинного обучения, требующих существенной обработки данных и низкой задержки. Поскольку внедрение искусственного интеллекта расширяется в разных отраслях, необходимость поддержки массовых рабочих нагрузок и аналитики в реальном времени ускоряет прогресс на рынке.

В ноябре 2023 года Microsoft представила два пользовательских чипа, Azure Maia Ai Ai Accelerator для AI и генеративных задач AI и Azure Cobalt CPU, процессора на основе ARM для общих рабочих нагрузок. Эти чипы завершают вертикально интегрированную инфраструктуру Microsoft, повышая производительность и эффективность центра обработки данных.

Ключевые основные моменты:

Размер индустрии чипов данных центра обработки данных был зарегистрирован на уровне 3768,3 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 6,63% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 37,16% с оценкой 1400,2 млн. Долл. США.

Центральный сегмент обработки подразделений получил доход 1579,6 млн. Долл. США в 2024 году.

Ожидается, что сегмент BFSI достигнет 1143,7 млн. Долл. США к 2032 году.

Предполагается, что сегмент малых и средних центров обработки данных станет свидетелем самого быстрого среднего класса 7,10% в течение прогнозируемого периода.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 7,45% в течение периода.

Рыночный драйвер

Расширение центров обработки данных гиперспекты

Рост рынка чипов в центре обработки данных способствует быстрому расширению центров обработки данных гиперспекты, возглавляемых крупными технологическими гигантами, такими как Amazon, Google и Microsoft. Эти компании вкладывают значительные средства в крупномасштабную инфраструктуру для поддержки растущего спроса на облачные вычисления, ИИ и услуги больших данных.

Учреждения гиперспекты требуют высокопроизводительных, энергоэффективных чипов для управления огромными объемами данных и сложными рабочими нагрузками. Этот всплеск развертывания способствует постоянному инновациям и увеличению спроса на продвинутые процессоры, графические процессоры и пользовательские ускорители.

В апреле 2025 года DU объявила о том, что Microsoft объявила о 2 млрд. А. (544,54 млн. Долл. США), чтобы построить гиперспект дата -центра в ОАЭ. Управляемый DU, с Microsoft в качестве якорного арендатора, объект будет расширяться по фазам. Эта инициатива укрепляет облачную инфраструктуру ОАЭ и поддерживает свою цель стать глобальным лидером в области ИИ и цифровых технологийПолем

Рыночный вызов

Высокое потребление мощности и генерация тепла

Расширение рынка чип -центра обработки данных препятствует высоким потреблению мощности и генерацией тепла. Крупномасштабные центры обработки данных требуют энергоемких процессоров, что приводит к увеличению затрат на охлаждение и сложности теплового управления. Неэффективное рассеяние тепла снижает производительность и надежность чипа, что приводит к более высоким эксплуатационным расходам.

Чтобы решить эту проблему, компании инвестируют в энергоэффективные конструкции чипов, такие как архитектуры с низким энергопотреблением и Advancedполупроводниковые материалыПолем Инновационные растворы охлаждения, такие как жидкое охлаждение, погружение и тепловое управление, управляемое ИИ, оптимизируют удаление тепла.

Основные игроки также интегрируют оптимизацию рабочей нагрузки, чтобы уменьшить пики мощности. Эти стратегии повышают производительность, снижают затраты на энергию и способствуют устойчивому росту центра обработки данных.

Тенденция рынка

Увеличение использования специфичных для искусственного интеллекта микросхем, таких как TPU в центрах обработки данных

Рынок чип-центра обработки данных экспериментально экспериментирует примечательную тенденцию к внедрению AI-специфических чипов, таких как блок обработки тензоров (TPU), для удовлетворения растущих требований к вычислительным рабочим нагрузкам ИИ. Эти специализированные процессоры обеспечивают более высокую эффективность и производительность для обучения и вывода крупномасштабных моделей.

Увеличенная способность памяти, полоса пропускания и оптимизированные архитектуры обеспечивают более быструю обработку и более низкую задержку, устраняя мощность и тепловые ограничения. Этот сдвиг ускоряет инновации в приложениях искусственного интеллекта, улучшая масштабируемость и экономическую эффективность, одновременно поддерживая растущую глобальную потребность в передовых услугах, управляемых искусственным интеллектом.

В мае 2024 годаGoogle запустил Trillium, его TPU шестого поколения, продвигая технологию чип-центров обработки данных с увеличением 4,7 × Peak Compute над TPU V5E. Trillium удваивает память и пропускную способность взаимосвязки и интегрирует Sparsecore третьего поколения для больших встроений. Он ускоряет обучение и обслуживание моделей искусственного интеллекта, таких как Gemini 1.5, с 67% большей энергоэффективностью, повышающей производительность и устойчивость в центрах обработки данных.

Снимок отчета о рынке чипов обработки данных

Сегментация

Подробности

По типу чипа

Центральный блок обработки (ЦП), графическая обработка (ГПУ), Интегрированная схема, специфичная для приложения (ASIC), Интегрированная схема, специфичная для приложения (ASIC), полевой массив затвора (FPGA)

Конечным пользователем

BFSI, здравоохранение, розничная торговля, телекоммуникации, СМИ и развлечения, энергия и коммунальные услуги, другие

По типу центра обработки данных

Малые и средние центры обработки данных, большие центры обработки данных

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу чипа (центральная обработка (CPU), графическая обработка (GPU), специфичная для приложения интегрированная схема (ASIC) и полевая программа для затвора (FPGA)): сегмент центральной обработки, заработавший 1579,6 млн. Долларов США в 2024 году из-за его существенной роли в обработке общих вычислений по вычислениям в разных приложениях центров данных.

Благодаря конечным пользователю (BFSI, здравоохранение, розничная торговля и телекоммуникации): в 2024 году сегмент BFSI в размере 30,35%, вызванный его высоким спросом на безопасную обработку данных в реальном времени для поддержки цифрового банкинга, обнаружения мошенничества и финансовых транзакций.

По типу центра обработки данных (малые и средние центры обработки данных и крупные центры обработки данных): к 2032 году крупный сегмент центров обработки данных достигнет 6252,7 млн. Долларов США, в значительной степени связанный с растущей потребностью в масштабируемой инфраструктуре для поддержкиоблачные вычисления, Рабочие нагрузки ИИ и массовые требования к хранению данных.

Рынок чипРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка чипов в центре обработки данных Северной Америки составляла около 37,16%, стоимостью 1400,2 млн. Долл. США. Это доминирование реоонсируется значительными инвестициями региона в крупномасштабную инфраструктуру вывода искусственного интеллекта. В регионе проводится большинство передовых центров обработки данных, оснащенных передовыми технологиями чипов, предназначенных для высокоскоростных, вычислительных задач.

Эти объекты обеспечивают быструю обработку массовых рабочих нагрузок ИИ, поддерживая лидерство региона в области ИИ. С особым вниманием к развертыванию и расширению инфраструктуры внутренних чипов, региональный рынок испытывает повышение возможностей для удовлетворения растущего глобального спроса на эффективную, высокоэффективную обработку данных.

В марте 2025 года Cerebras Systems запустила шесть обрабочных данных с выводом AI, основанными на его масштабных двигателях, увеличивая мощность 20x, чтобы обслуживать более 40 миллионов токенов Llama 70b в секунду. Оснащенные тысячами систем CS-3, в основном расположенных в США, эти центры обработки данных усиливают инфраструктуру ИИ, предоставляя самые быстрого высокоскоростного облака выводов в мире, подчеркивая значительные достижения в области технологии чипов центров обработки данных.

По оценкам, отрасль чип -центра обработки данных в Азиатско -Тихоокеанском центре будет расти на 7,45% в течение прогнозируемого периода. Этот рост способствует быстрой цифровой трансформации в разных отраслях и растущей государственной инициативам по созданию надежной технологической инфраструктуры.

Растущие инвестиции в сетях Edge Computing и 5G создают сильный спрос на специализированные чипы, которые обеспечивают низкую задержку и высокую эффективность. Кроме того, расширение производственных возможностей и местных полупроводниковых инноваций повышают способность региона производить передовые процессоры, позиционируя Asia Pacific в качестве ключевой области для чипа центров обработки данных.

Нормативные рамки

В ЕвропеОперации центров обработки данных и использование чипов регулируются общим регулированием защиты данных (GDPR) и Законом о цифровой операционной устойчивости (DORA), что подчеркивает сильную защиту данных, кибербезопасность и оперативную устойчивость в цифровой инфраструктуре и услугах.

В ИндииЧип и промышленность центра обработки данных контролируется Министерством электроники и информационных технологий (MEITION), руководствуясь проектной политикой центра обработки данных и Законом о защите личных данных цифровой личной защиты 2023 года, который регулирует обязательства по обработке данных.

В Японии, Чипы центров обработки данных и данные Ascoifive в основном регулируются Законом о защите личной информации (APPI) с надзором со стороны Комиссии по защите личной информации (PPC) для обеспечения конфиденциальности и соблюдения данных.

Конкурентная ландшафт

Ключевые игроки в индустрии чипов центров обработки данных реализуют несколько стратегических инициатив, таких как слияния и поглощения и новые запуска продуктов. Эти компании консолидируют технологии и расширяют свои портфели для укрепления позиционирования на рынке.

Они ускоряют внедрение передовых архитектур ChIP и индивидуальные решения для удовлетворения развивающихся отраслевых требований. Эти усилия отражают конкурентную ландшафт, ориентированную на расширение возможностей и масштабирование, чтобы охватить увеличение доли рынка в быстро развивающейся среде.

В сентябре 2024 года,Web Services Intel и Amazon объявили о многолетнем многомиллиардном совместном инвестициях в индивидуальные разработки чипов, расширяя их стратегическое сотрудничество. Intel будет производить чип Fabric AI для AWS, используя свой усовершенствованный процесс 18A и разработает пользовательский чип Xeon 6 на Intel 3, повышая способность AWS питать разнообразные рабочие нагрузки и ускорить производительность приложения AI.

Список ключевых компаний на рынке чип -центра обработки данных:

Последние разработки (партнерские отношения/запуск нового продукта)

В марте 2025 годаTexas Instruments запустили новые чипы управления властью, чтобы удовлетворить растущие потребности в мощности в современных центрах обработки данных. TPS1685 является первым встроенным в отрасли 48V интегрированным горячим заводом с защитой Power-Path, в то время как в серии LMG3650R есть интегрированные этапы питания GAN в стандартной упаковке, повышая эффективность и упрощающую конструкцию оборудования.

В феврале 2024 года, Services Intel Foundry и системы проектирования Cadence расширили свое партнерство за счет многолетнего соглашения о совместной разработке пользовательского IP и оптимизированных потоков проектирования для Intel 18A и будущих узлов. Сотрудничество фокусируется на продвинутой системе разработки на чипе для ИИ и HPC.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка чип -центра обработки данных в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.