Размер рынка черепных имплантатов, доля, анализ роста и промышленности, по типу (индивидуально, не построенный), материалом (полимер, керамический, металл), конечным пользователем (больница, нейрохирургические центры) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя проектирование, производство и использование имплантатов для реконструкции черепа. Он охватывает как индивидуальные, так и непредоцененные имплантаты, используемые в процедурах травмы, опухолей или врожденных условий. Рынок дополнительно сегментирован по материалам, покрывающим полимерные, керамические и металлические имплантаты.

Каждый материал выбирается на основе хирургических потребностей и клинических результатов. В отчете определены основные факторы, способствующие расширению рынка, наряду с анализом конкурентной ландшафта, влияющей на его траекторию роста.

Рынок черепных имплантатовОбзор

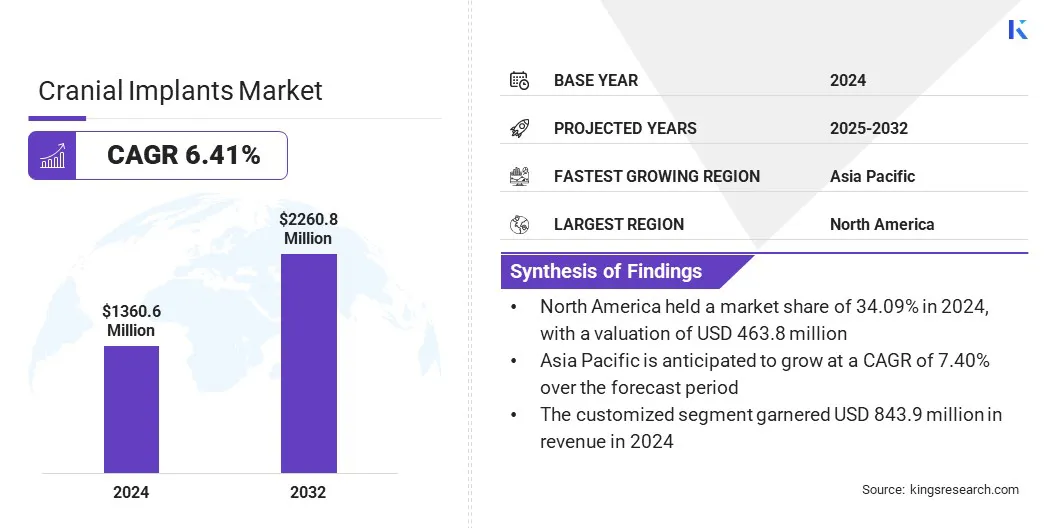

Глобальный рынок черепных имплантатов был оценен в 1360,6 млн. Долл. США в 2024 году и, по прогнозам, в 2039,8 млн. Долларов США в 2025 году до 2260,8 млн. Долл. США к 2032 году, демонстрируя CAGR на 6,41% в течение прогнозируемого периода.

Рост рынка обусловлен достижениями в области медицинских технологий и растущим спросом на персонализированные варианты лечения. Повышение осведомленности о минимально инвазивных методах восстановления черепа побуждает пациентов и хирургов выбирать реконструкцию на основе имплантатов.

Основными компаниями, работающими в отрасли черепных имплантатов, являются биоплат, Medtronic, Kelyniam Global, KLS Martin Group, Euros, Acumed LLC, Stryker, Medartis AG, Medical Devices Business Services, Inc., Renishaw PLC., Anatomics Pty Ltd, Zimmer Biomet, Integra LifeScies Corporation, xilloc Mated. и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. V.V., и B. и B. V.V.

Внедрение технологии 3D -печати позволяет производить высоко настроенные черепные имплантаты, адаптированные к уникальной анатомии пациента. Это обеспечивает быстрое прототипирование и точное производство, улучшая соответствие и функциональность имплантатов. Хирурги извлекают выгоду из улучшенного предварительного планирования и сокращения времени работы, что приводит к лучшим клиническим результатам.

В апреле 2024 года 3D Systems получила очистку FDA 510 (k) для своего Cranial Implant VSP Peek, первого в мире 3D-печати,пациент-Посказанный раствор черепа с использованием медицинского уровня. Утвержденный рабочий процесс включает в себя программное обеспечение для сегментации, EXT 220 MED 3D -принтер и Evonik Vestakeep I4 3DF Peek.

Ключевые основные моменты:

Размер рынка черепных имплантатов был зарегистрирован на уровне 1360,6 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 6,41% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 34,09% с оценкой 463,8 млн. Долл. США.

Индивидуальный сегмент получил 843,9 млн. Долл. США в 2024 году.

Ожидается, что сегмент полимера достигнет 943,3 млн. Долл. США к 2032 году.

По оценкам, сегмент больницы принесет доход 1287,1 млн. Долларов США к 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 7,40% в течение прогнозируемого периода.

Рыночный драйвер

Растет осведомленность среди хирургов и пациентов

Рост рынка подпитывается повышением осведомленности среди хирургов и пациентов с минимально инвазивными методами ремонта черепа. Эти методы снижают хирургические риски, сокращают время восстановления и улучшают результаты.

По мере того, как специалисты здравоохранения все чаще принимают эти методы, спрос на специализированные черепные имплантаты, предназначенные для поддержки минимально инвазивных процедур. Это растущее признание побуждает производителей разработать более точность и удобные дизайны, что еще больше увеличивает принятие черепных имплантатов.

Рыночный вызов

Высокая стоимость индивидуальных имплантатов

Основной проблемой, препятствующей расширению мирового рынка черепных имплантатов, является высокая стоимость индивидуальных имплантатов, что ограничивает доступность для многих пациентов, особенно в развивающихся странах. Сложность проектирования и производственных процессов часто приводит к более длительному времени производства и увеличению расходов.

Чтобы решить эту проблему, игроки отрасли все чаще принимают продвинутые ИТ -решения, такие какискусственный интеллект(ИИ) и облачные платформы. Эти технологии оптимизируют конструкцию имплантата с помощью автоматического моделирования и обеспечивают более быстрое сотрудничество между хирургами и производителями. Это цифровое преобразование повышает доступность доступности индивидуальных черепных имплантатов.

Тенденция рынка

Расширение использования технологии 3D -печати

Глобальный рынок свидетельствует о заметном сдвиге к принятию технологии 3D -печати. Это инновация позволяет создавать специфичные для пациента имплантаты, которые точно соответствуют индивидуальной анатомии. Используя 3D -печать, производители могут создавать высокие точные и сложные конструкции имплантатов, которые улучшают хирургические результаты.

Технология также сокращает время производства и затраты по сравнению с традиционными методами. Следовательно, 3D-печать черепных имплантатов все чаще предпочитают хирурги для их настройки и эффективности.

В октябре 2023 года 3D Systems объявила о успешном применении своих технологий 3D-печати в точке медицинской помощи для получения специфических для пациента имплантатов черепа в университетской больнице Базель и Университетской больнице Зальцбург. Имплантаты, сделанные с Vestakeep I4 3DF Peek на экструзионной платформе EXT 220, использовались в революционных операциях с черепнопластикой.

Снимок отчета о рынке черепных имплантатов

Сегментация

Подробности

По типу

Индивидуально, не ощущенный

Материалом

Полимер, керамика, металл

От конечного пользователя

Больница, нейрохирургические центры

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (индивидуально и не оректор): индивидуальный сегмент заработал 843,9 млн. Долл. США в 2024 году из-за растущего спроса на специфические для пациента имплантаты, которые обеспечивают лучшую анатомическую посадку и улучшенные клинические результаты.

По материалу (полимер, керамика, металл): сегмент полимеров удерживал долю в 42,17%в 2024 году, подпитывается его легкой природой, биосовместимостью и простотой настройки.

К конечным пользователю (больничные и нейрохирургические центры): к 2032 году сегмент больницы достигнет 1287,1 млн. Долл. США из -за более высоких хирургических объемов, улучшения инфраструктуры и более широкого доступа к передовым технологиям имплантатов.

Рынок черепных имплантатовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка черепных имплантатов в Северной Америке составляла около 34,09%, стоимостью 463,8 миллиона долларов США. Это доминирование подкрепляется передовой инфраструктурой здравоохранения, высокими хирургическими объемами и ранним принятием инновационных имплантационных технологий. Этот рост дополнительно поддерживается сильным присутствием ключевых игроков рынка.

Повышенная частота травматических травм головного мозга и неврологических расстройств еще больше способствовало расширению регионального рынка. Значительное государственное и частное финансирование для неврологических исследований и травматологии черепа способствовали расширению внутреннего рынка.

В апреле 2025 года Restor3d собрал 38 миллионов долларов США, возглавляемый существующими и новыми частными инвесторами, включая Summers Value Partners. Капитал будет поддерживать коммерциализацию четырех полностью 3D-печатных ортопедических продуктов, включая систему общего доплегового плеча Veritas, пористого пористого цементного коленного коленного коленного колена, модульной модульной системы ствола киноса и пористой вертолетной системы Velora 3DP.

Азиатско-тихоокеанская индустрия черепных имплантатов готова расти в среднем на 7,40% в течение прогнозируемого периода. Этот рост стимулируется ростом инвестиций в здравоохранение, улучшением хирургических возможностей и повышением осведомленности о процедурах реконструкции черепа.

Расширение популяции пациентов, особенно в таких странах, как Китай и Индия, привело к более высокому спросу на экономически эффективные и доступные решения для имплантатов. Правительственная поддержка и появление местных производителей еще больше ускорили региональное расширение рынка.

Нормативные рамки

В США, черепные имплантаты регулируются Управлением по контролю за продуктами и лекарствами (FDA) в Центре устройств и радиологического здоровья (CDRH). Эти имплантаты обычно классифицируются как класс II или класс IIIмедицинские устройства, в зависимости от уровня риска. Производители должны соблюдать процесс уведомления 510 (k) премаркета или получить одобрение премаркета (PMA) для имплантатов с более высоким риском.

В Европе, черепные имплантаты подпадают под регулирование медицинского устройства ЕС (MDR) 2017/745. Эти устройства подлежат оценке соответствия уведомленным органом. Производители должны продемонстрировать безопасность, производительность и клиническую эффективность перед получением отметки CE, которая является обязательной для выхода на рынок.

Конкурентная ландшафт

Ключевые игроки в черепных имплантатах Marketare, сосредоточенные на разработке продвинутых, конкретных пациентов имплантатов с использованием таких технологий, как 3D-печать и компьютерный дизайн. Стратегическое сотрудничество с больницами, нейрохирургическими центрами и исследовательскими учреждениями направлено на улучшение клинического внедрения и укрепления присутствия на рынке.

Многие компании вкладывают значительные средства в исследования и разработки, чтобы улучшить эффективность материальных результатов, сократить хирургическое время и улучшить послеоперационные результаты.

Расширение на развивающиеся рынки поддерживается в рамках партнерских отношений с дистрибуцией и локализованным производством. Игроки также сосредоточены на обеспечении разрешений регулирующих органов в ключевых регионах для ускорения запуска продуктов и получить конкурентное преимущество.

Портфели имплантатов модернизируются с помощью биосовместимых и легких материалов, в то время как затратная эффективность измерения рассматривают давление ценообразования на разработанных и развивающихся рынках.

В апреле 2024 года клиренс Kelyniam Global and Finceramica FDA 510 (k) для системы фиксации черепной петли NeoS для использования с индивидуальным гидроксиапатитом Cranial Implant от Finceramica.

Список ключевых компаний на рынке черепных имплантатов:

В феврале 2024 года, Materialize запустил свою персонализированную систему артропластики TMJ, полностью персонализированное решение для пациентов, требующих замены височно -нижнечелюстного сустава (TMJ). Система объединяет цифровое планирование, имплантаты, хирургические гиды и поддержку клинической инженерии, все из одного источника.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка черепных имплантатов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.